¡Descarga Impuesto sobre Sociedades en España: Recaudación, PIB y Reformas Legislativas y más Apuntes en PDF de Administración de Empresas solo en Docsity!

INTRODUCCIÓN

Legislación IS (Actualizada a 1/1/2017 )

§ 1. LIS : Ley 27/2014 del Impuesto sobre Sociedades

( Deroga el TRLIS: RD Leg 4/2004, Ley 43/1995)

§ 2. RIS : RD 634/2015 por el que se aprueba el

Reglamento del Impuesto sobre Sociedades

Manual IS

Índice del Manual (Títulos), de cuadros y de prácticas

España. Ingresos tributarios totales (millones € ‐ Agencia Tributaria )

%Var.

IRPF 72.614 71.341 63.857 66.977 69.803 70.619 69.951 72.662 72.

IS 44.823 27.301 20.188 16.198 16.611 21.435 19.945 18.713 20.649 - 58%

IS/Tributos 22,3% 15,7% 14,0% 10,2% 10,3% 12,7% 11,8% 10,7% 11,3%

IVA 55.851 48.021 33.567 49.086 49.302 50.464 51.931 56.174 60.

IIEE 19.786 19.570 19.349 19.802 18.983 18.209 19.073 19.104 19.

Otros Ingresos Tributarios 7.602^ 7.220^ 7.062^ 7.473^ 7.061^ 7.840^ 7.947^ 8.334^ 9.

Total

Ingresos Tributarios

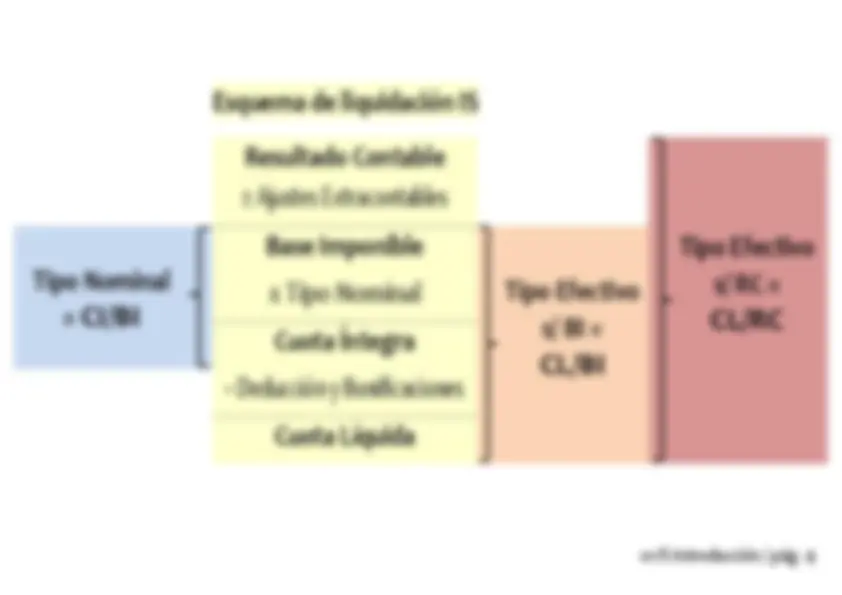

Esquema de liquidación IS Resultado Contable Tipo Efectivo s/ RC = CL/RC ± Ajustes Extracontables Tipo Nominal = CI/BI Base Imponible Tipo Efectivo s/ BI = CL/BI x Tipo Nominal Cuota Íntegra ‐ Deducción y Bonificaciones Cuota Líquida

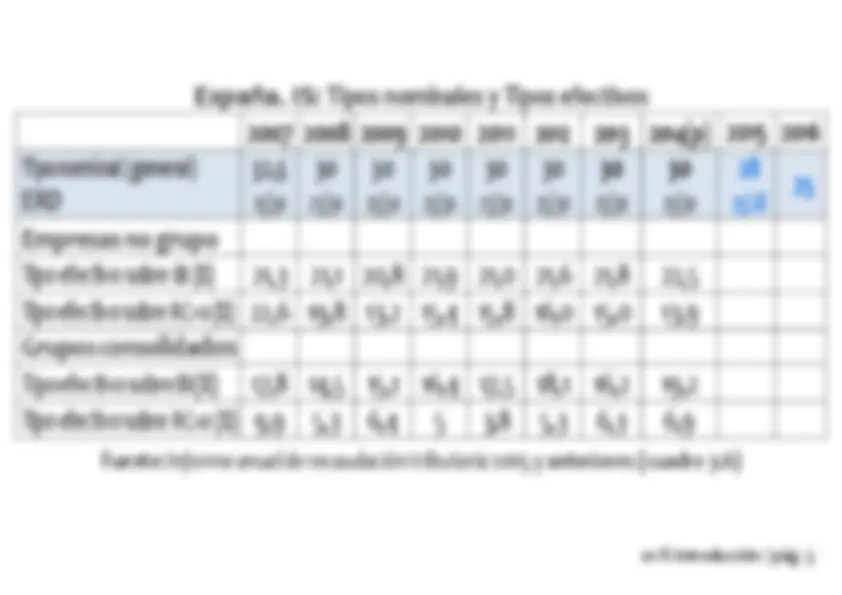

España. IS: Tipos nominales y Tipos efectivos

2007 2008 2009 2010 2011 2012 2013 2014(p) 2015 2016 Tipo nominal ( general) 32,5 30 30 30 30 30 30 30 28 25 ERD (^) 25/30 25/30 25/30 25/30 25/30 25/30 25/30 25/30 25/ Empresas no grupo Tipo efectivo sobre BI (%) 21,3 21,1 20,8 21,9 21,0 21,6 21,8 22, Tipo efectivo sobre RC>0 (%) 22,6 19,8 13,2 15,4 15,8 16,0 15,0 13, Grupos consolidados Tipo efectivo sobre BI (%) 17,8 14,5 15,1 16,4 17,5 18,1 16,2 19, Tipo efectivo sobre RC>0 (%) 9,9 5,3 6,4 5 3,8 5,3 6,3 6,

Fuente: Informe anual de recaudación tributaria 2015 y anteriores (cuadro 3.6)

Conclusiones para España: Tenemos un IS de muy baja recaudación Se ha producido una importante disminución de su protagonismo en dentro de la estructura impositiva Su proporción es insignificante en relación al PIB, en comparación con otros países de nuestro entorno Causas : Caída en la actividad económica Reducción tipo impositivo nominal del 35% al 25% Aumento de la aplicación de gastos e incentivos fiscales, sobre todo por parte de las grandes empresas

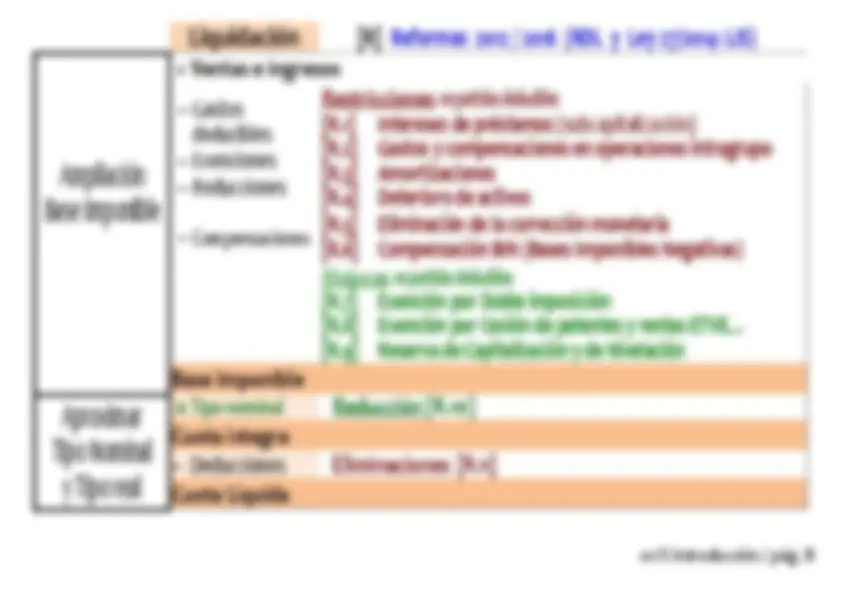

Liquidación [R] Reformas 2012 / 2016 (RDL y Ley 27/2014: LIS)P

+ Ventas e ingresos

Ampliación Base Imponible

‐ Gastos

deducibles

‐ Exenciones

‐ Reducciones

Restricciones en partidas deducibles

[R.1] Intereses de préstamos (subcapitalización)

[R.2] Gastos y compensaciones en operaciones intragrupo

[R.3] Amortizaciones

[R.4] Deterioro de activos

‐ Compensaciones

[R.5] Eliminación de la corrección monetaria

[R.6] Compensación BIN (Bases Imponibles Negativas)

Mejoras en partidas deducibles

[R.7] Exención por Doble imposición

[R.8] Exención por Cesión de patentes y rentas ETVE…

[R.9] Reserva de Capitalización y de Nivelación

Base Imponible

Aproximar Tipo Nominal y Tipo real

x Tipo nominal Reducción [R.10]

Cuota íntegra

- Deducciones Eliminaciones^ [R.11]

Cuota Líquida

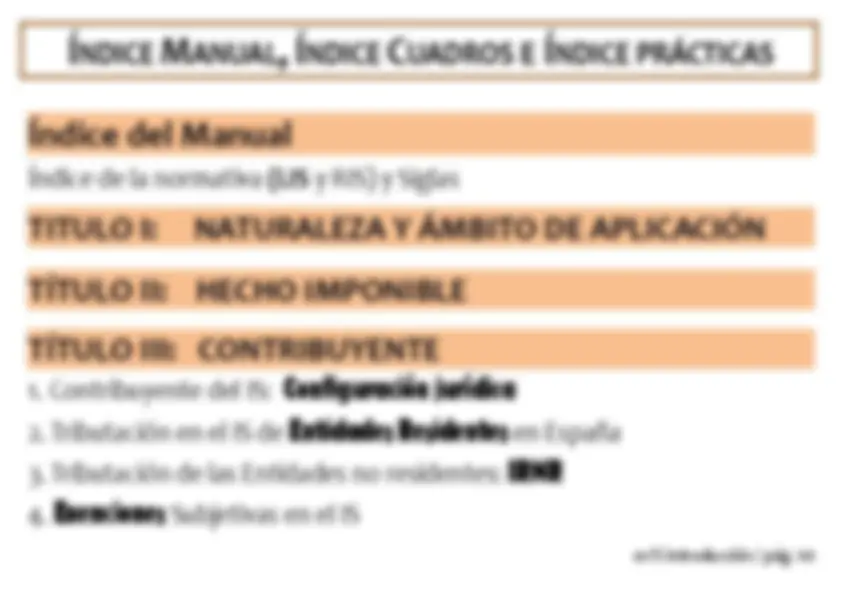

ÍNDICE MANUAL, ÍNDICE CUADROS E ÍNDICE PRÁCTICAS

Índice del Manual

Índice de la normativa (LIS y RIS) y Siglas

TITULO I: NATURALEZA Y ÁMBITO DE APLICACIÓN

TÍTULO II: HECHO IMPONIBLE

TÍTULO III: CONTRIBUYENTE

1. Contribuyente del IS: Configuración jurídica

2. Tributación en el IS de Entidades Residentes en España

3. Tributación de las Entidades no residentes: IRNR

4. Exenciones Subjetivas en el IS

TÍTULO IV: BASE IMPONIBLE

1. Concepto (Resultado contable)

2. Imputación Temporal de Ingresos y Gastos

3. Ingresos Computables (ordinarios)

4. Gastos deducibles (con carácter general)

5. Amortizaciones

6. Correcciones por deterioro de valor

7. Provisiones

8. Operaciones a Valor de Mercado (VM): Operaciones Vinculadas (OV),

Permutas...

9. Revalorización y Actualización Monetaria (PI ≤ 2014)

10. Reducciones y otros ajustes: Exenciones , Reservas …

11. Compensación de BIN (Bases Imponibles Negativas)

Cuadro 1. LIS → Ley 27/2014 → RG y RE Arts.

- 2007 2008 2009 2010 2011 2012 2013 Variación 2007/

- Noruega 11,0 12,1 9,0 10,0 10,9 10,5 8,5 - 0,

- Australia 6,8 5,8 4,8 4,7 5,2 5,2 - 1,

- Luxemburgo 5,5 5,3 5,7 5,9 5,1 5,2 4,9 - 0,

- Japón 4,8 3,9 2,6 3,2 3,4 3,7 3,9 - 1,

- Bélgica 3,4 3,3 2,4 2,6 2,8 3,0 3,1 - 0,

- Dinamarca 3,7 3,2 2,3 2,7 2,7 3,0 3,3 - 0,

- Canadá 3,4 3,3 3,3 3,2 3,1 2,9 2,7 - 0,

- OCDE-Promedio 3,7 3,4 2,7 2,9 3,0 2,9 - 0,

- Italia 3,7 3,6 2,9 2,7 2,6 2,8 3,0 - 0,

- Suiza 2,8 3,0 2,8 2,7 2,8 2,8 2,9

- Suecia 3,5 2,8 2,8 3,3 3,1 2,6 2,6 - 0,

- Reino Unido 3,0 3,2 2,5 2,8 2,8 2,6 2,4 - 0,

- Francia 2,9 2,8 1,4 2,1 2,5 2,5 2,6 - 0,

- Irlanda 3,2 2,7 2,3 2,4 2,2 2,3 2,4 - 0,

- EEUU 2,5 1,7 1,6 2,1 2,0 2,3 2,0 - 0,

- Austria 2,3 2,4 1,6 1,9 2,2 2,2 2,3 - 0,

- Finlandia 3,7 3,3 1,9 2,4 2,6 2,1 2,4 - 1,

- España 4,5 2,7 2,1 1,7 1,7 2,0 2,0 - 2,

- Países Bajos 3,0 3,0 1,9 2,0 1,9 1,9 … - 1,

- Alemania 2,2 1,9 1,4 1,5 1,7 1,8 1,8 - 0,

- Grecia 2,4 2,4 2,4 2,4 2,1 1,1 … - 1,

- Título I. NATURALEZA Y ÁMBITO DE APLICACIÓN 1-

- Título II. HECHO IMPONIBLE 4-

- Título III. CONTRIBUYENTES 7-

- Título IV. BASE IMPONIBLE 10-

- Título V. PERÍODO IMPOSITIVO Y DEVENGO 27-

- Título VI. DEUDA TRIBUTARIA 29-

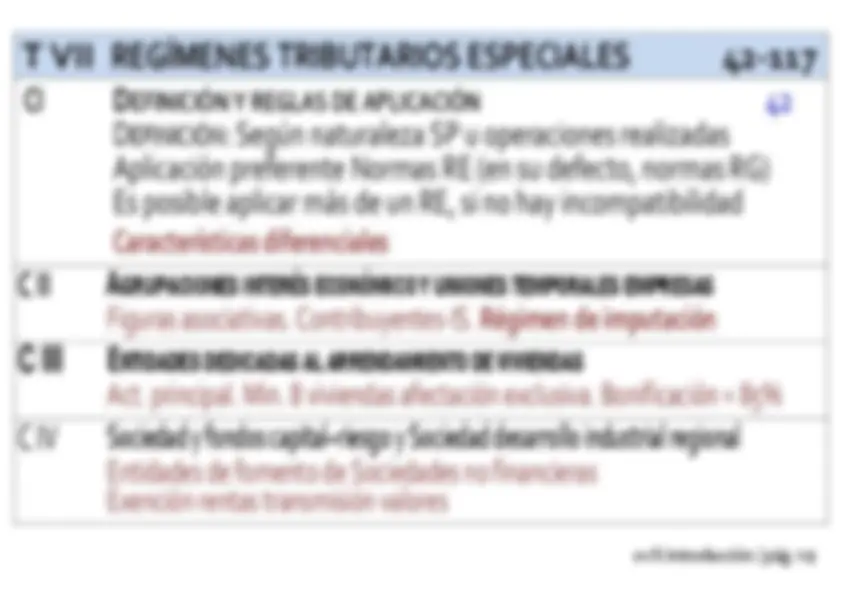

- Título VII. REGÍMENES TRIBUTARIOS ESPECIALES 42-

- Título VIII. GESTIÓN DEL IMPUESTO 118-

- Título IX. ORDEN JURISDICCIONAL

T VII REGÍMENES TRIBUTARIOS ESPECIALES 42 - 117 CI DEFINICIÓN Y REGLAS DE APLICACIÓN 42 D EFINICIÓN: Según naturaleza SP u operaciones realizadas Aplicación preferente Normas RE (en su defecto, normas RG) Es posible aplicar más de un RE, si no hay incompatibilidad Características diferenciales C II AGRUPACIONES INTERÉS ECONÓMICO Y UNIONES TEMPORALES EMPRESAS Figuras asociativas. Contribuyentes-IS. Régimen de imputación C III ENTIDADES DEDICADAS AL ARRENDAMIENTO DE VIVIENDAS Act. principal. Min. 8 viviendas afectación exclusiva. Bonificación = 85% C IV Sociedad y fondos capital–riesgo y Sociedad desarrollo industrial regional Entidades de fomento de Sociedades no financieras Exención rentas transmisión valores

C X TRANSPARENCIA FISCAL^ INTERNACIONAL Participación ≥ 50% en Sociedad No Residente

( excepto en la UE y que realiza AE)

cuya tributación < 75% tIS. Régimen imputación C XI INCENTIVOS FISCALES^ EMPRESAS^ R^ EDUCIDA^ D^ IMENSIÓN^ 101- = 81% DECLARANTES 2012 (1.149.502 / 1.419.336) Concepto. Amortizaciones. Provisiones CXII DETERMINADOS CONTRATOS ARRENDAMIENTO FINANCIERO^106 Calificación contratos. Deducibilidad cuotas C XIII (^) ENTIDADES TENENCIA VALORES EXTRANJEROS

Entidades cualificadas. Exención dividendos y plusvalías 2 MC-Hacienda considera a las ETVE un gran foco de fraude - El País El único rédito que obtiene el fisco de estas sociedades deriva de la supuesta inversión para el desarrollo de actividades y repatriación de B os

C XIV ENTIDADES PARCIALMENTE EXENTAS^ 120- Entidades sin ánimo de lucro. Exención rentas objeto social C XV Comunidades titulares montes vecinales en mano común Entidades L 55/1980. Reducciones BI. Tipo impositivo C. XVI Régimen Entidades Navieras s/ tonelaje Entidades L 27/1992. BI Estimación Objetiva IS-0-Actividad 1-Régimenes Especiales