11

Introducción a la Contabilidad

TEMA - 1

Introducción a la Información Contable

© Departamento de Contabilidad, Universidad Autónoma de Madrid

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Contabilidad, Profesor: Elena de las Heras, Carrera: Administración y Dirección de Empresas, Universidad: UAM

Tipo: Apuntes

1 / 23

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Introducción a la Información Contable

© Departamento de Contabilidad, Universidad Autónoma de Madrid

TEMA 1 –

Introducción a la Información Contable

A. Introducci A. Introducci

ó ó

nn

La informaci La informaci

ó ó

n contable es el lenguaje de los negocios. Previamente a estudia n contable es el lenguaje de los negocios. Previamente a estudia

r la r la

informaci informaci

ó ó

n contable, es necesario hacer alguna reflexi n contable, es necesario hacer alguna reflexi

ó ó

n sobre lo que es un negocio, n sobre lo que es un negocio,

c c

ó ó

mo funciona, y ofrecer algunas reflexiones sobre lo que es la inmo funciona, y ofrecer algunas reflexiones sobre lo que es la in

formaciformaci

ó ó

n contable.n contable.

B. Objetivo de la lecci B. Objetivo de la lecci

ó ó

n n

Entender el concepto de Entender el concepto de

negocionegocio

Definir Contabilidad e informaci Definir Contabilidad e informaci

óó

nn

contablecontable

Identificar los usuarios de la informaci Identificar los usuarios de la informaci

ó ó

n contable y sus necesidades de informaci n contable y sus necesidades de informaci

ó ó

nn

C. Esquema C. Esquema

Este tema de introducci Este tema de introducci

óó

n se estructura en cinco apartados: n se estructura en cinco apartados:

¿ ¿

QuQu

é é

es un negocio? es un negocio?

¿ ¿

QuQu

é é

es la contabilidad? es la contabilidad?

¿ ¿

CC

ó ó

mo es la informaci mo es la informaci

ó ó

n contable? n contable?

Los Estados Financieros Los Estados Financieros

¿ ¿

CC

ó ó

mo se regula la Contabilidad? mo se regula la Contabilidad?

¿ ¿

A quiA qui

é é

n le interesa la informacin le interesa la informaci

ó ó

n contable?n contable?

© Departamento de Contabilidad, Universidad Autónoma de Madrid

1. 1.

¿¿

QuQu

é é

es un Negocio? es un Negocio?

Raices

Troncos y

ramas

Frutos

Poda y

cuidados

Abonos y

fertilizantes

TEMA 1 – Introducción a la Información Contable

1. 1.

¿¿

QuQu

é é

es un Negocio? es un Negocio?

Financiación

Propia

Financiación

Ajena (Deuda)

Activos

Bienes y

Servicios

Beneficio

Reinversión

Dividendos

Intereses

Actividades Explotación

Actividades

Inversión

Actividades

Financiación

TEMA 1 – Introducción a la Información Contable

7

2. 2.

¿ ¿

Qu Qu

é é

es la Contabilidad? es la Contabilidad?

La

contabilidad

est

á

relacionada

con

la

recogida,

an

á

lisis

y

comunicaci

ó

n de informaci

ó

n econ

ó

mica sobre el patrimonio y la renta

de las empresas. Esta informaci

ó

n es

ú

til para todos los usuarios que la

necesitan para tomar decisiones

sobre un negocio.

Pero tambi

é

n hay contabilidad de las familias

ó

contabilidad p

ú

blica (o

de los Estados), que facilita informaci

ó

n para tomar decisiones a todas

estas unidades p

ú

blicas o privadas.

La contabilidad es un sistema de información

para la toma de decisiones

TEMA 1 – Introducción a la Información Contable

© Departamento de Contabilidad, Universidad Autónoma de Madrid

TEMA 1 –

Introducción a la Información Contable

2. 2.

¿ ¿

Qu Qu

éé

es la Contabilidad?es la Contabilidad?

Definici Definici

óó

n de la Contabilidadn de la Contabilidad

Ejemplo real sencillo:

Pedro tiene 21 a

ñ

os. Es ayudante de electricista.

Cobra

€

500 fijos todos los meses, m

á

s una retribuci

ó

n variable,

seg

ú

n su actividad. Este variable puede llegar a

€

1.500 al mes.

Ha comprado herramientas a plazos (

€

al mes).

Vive en casa de sus padres.

¿

Podr

í

a comprarse un coche?

¿

Cu

á

nto podr

í

a gastarse en vacaciones?

© Departamento de Contabilidad, Universidad Autónoma de Madrid

TEMA 1 –

Introducción a la Información Contable

2. 2.

¿ ¿

Qu Qu

é é

es la Contabilidad? es la Contabilidad?

Para alcanzar el objetivo de proporcionar informaci

ó

n

ú

til para la

toma de decisiones, la contabilidad tiene que seguir el siguienteproceso:

ó

n de informaci

ó

n relevante, ya que no toda la informaci

ó

n resulta de

inter

é

s para la toma de decisiones.

ó

n y representaci

ó

n, mediante la aplicaci

ó

n de los Principios de

Contabilidad Generalmente Aceptados (PCGA).3. Registro de las operaciones, mediante la t

é

cnica de la Partida Doble.

ó

n a usuarios, en forma de Estados Financieros.

ó

n y an

á

lisis para tomar decisiones, mediante la utilizaci

ó

n de

t

é

cnicas sencillas que permiten calcular ratios y magnitudes clave que ayuden a

tomar decisiones econ

ó

micas.

© Departamento de Contabilidad, Universidad Autónoma de Madrid

TEMA 1 –

Introducción a la Información Contable

3. 3.

¿ ¿

C C

óó

mo debe ser la Informaci mo debe ser la Informaci

óó

n Contable?n Contable?

La informaci

ó

n financiera o contable debe:

Ayudar a los usuarios a tomar decisiones racionales sobre lasoperaciones de inversi

ó

n y cr

é

dito;

Ayudar a los usuarios a estimar los flujos de efectivo del negocio; e

Informar sobre el patrimonio de la entidad, sus resultados, y sus flujosde efectivo.

Para ello debe ser: Relevante, Fiable, Comparable y Clara

© Departamento de Contabilidad, Universidad Autónoma de Madrid

4. 4.

Los estados financieros: las cuentas anuales Los estados financieros: las cuentas anuales

Si la empresa puede formular cuentas anuales abreviadas, no ser

á

obligatorio que formule el

estado de flujos de tesorer

í

a

Fuente: Aguil

á

y Castillo (2008)

Explicaciones adicionales, relevantes para la toma dedecisiones, no incluidas en los estados anteriores.

Memoria

Cambios en la posici

ó

n financiera de la empresa

Estado FlujosEfectivo

Cambios en el PN de un per

í

odo a otro, informando de

transacciones distintas a las realizadas con los propietarios

Estado decambios PN

Rendimiento

ó

renta empresarial durante un per

í

odo,

derivado de la realizaci

ó

n de su actividad

Cuenta deresultados

Posici

ó

n patrimonial y financiera referida a una fecha

Balance

Informaci

ó

n que suministra

Documento

TEMA 1 –

El entorno de la información contable

4. 4.

Los estados financieros: las cuentas anuales Los estados financieros: las cuentas anuales

El

balancebalance

presenta los bienes y derechos (

activos

), y las deudas

y obligaciones (

pasivos y patrimonio neto

) de una empresa en

un momento determinado. Esto es, su patrimonio y estructurafinanciera.

Patrimonio Neto

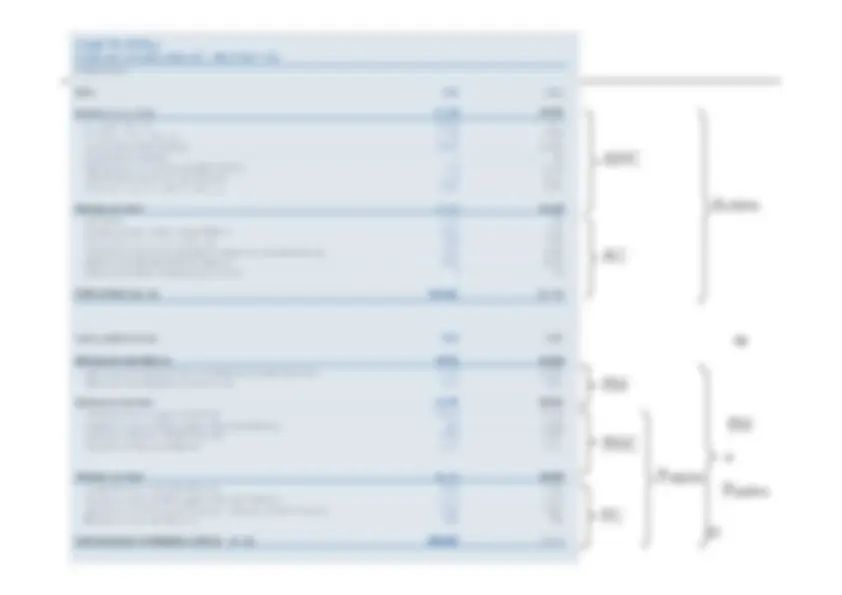

ACTIVO

(Inmovilizado,

Existencias

Activos Financieros CP)

Pasivo

(Fondos Ajenos)

Recursos (Orígenes)

Empleos (Aplicaciones)

Balance (Patrimonio)

Activo = Pasivo + Patrimonio Neto

TEMA 1 –

El entorno de la información contable

© Departamento de Contabilidad, Universidad Autónoma de Madrid

16

4. 4.

Los estados financieros: las cuentas anuales Los estados financieros: las cuentas anuales

La

cuenta de p cuenta de p

é é

rdidas y ganancias rdidas y ganancias

representa los

ingresos

y los

gastos

de una empresa a lo largo de un ejercicio contable. Permite

analizar el

é

xito o el fracaso de las operaciones de la empresa y ver el

efecto sobre la riqueza de la empresa (si se ha generado riqueza o seha destru

í

do riqueza).

La toma de decisiones de inversi

ó

n, financiaci

ó

n y operativas

puede crear o destruir valor. La empresa puede acabar elejercicio

con

m

á

s

o

menos

patrimonio

del

que

ten

í

a

al

principio del mismo. Ello depender

á

de su actividad durante

el ejercicio.

TEMA 1 –

El entorno de la información contable

© Departamento de Contabilidad, Universidad Autónoma de Madrid

TEMA 1 –

El entorno de la información contable

© Departamento de Contabilidad, Universidad Autónoma de Madrid

19

4. 4.

Los estados financieros: las cuentas anuales Los estados financieros: las cuentas anuales

La

memoria memoria

clarifica

a

traves

de

notas

explicativas

con

informaci

ó

n

cualitativa

y

cuantitativa

el

contenido

de

estados

financieros que hemos se

ñ

alado: balance, p

é

rdidas y ganancias,

estado de flujos de tesorer

í

a y estado de cambios en el patrimonio

neto.

El

informe de auditor informe de auditor

í í

a a

es un informe preparado por un auditor

de cuentas independiente donde se pone de manifiesto (opini

ó

n del

auditor) si las cuentas anuales de la compa

ñí

a han sido elaboradas de

acuerdo a los principios de contabilidad generalmente aceptados yrepresentan la imagen fiel de la compa

ñí

a.

TEMA 1 –

El entorno de la información contable

© Departamento de Contabilidad, Universidad Autónoma de Madrid

5. 5.

¿ ¿

C C

ó ó

mo se regula la Contabilidad? mo se regula la Contabilidad?

Plan General de Contabilidad 2007(entrada en vigor 1 de enero de 2008).

Marco Conceptual

Normas de Registro y Valoración

Cuentas Anuales

Definiciones y relaciones contables

Cuadro de cuentas

Obligatorio

No obligatorio (salvo en lo que aludaa criterios de registroo valoración)

TEMA 2 –

La información contable: concepto de Renta y Riqueza

© Departamento de Contabilidad, Universidad Autónoma de Madrid