ADMINISTRACIÓN FINANCIERA

(2347)

Unidad 3: La Planeación Financiera

Tema 7: El Punto de Equilibrio

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

un curso para llevar todo lo que tiene realacionado con contabilidad financiera , o matematica financiera temas a tratar punto de equilibrio y otros

Tipo: Diapositivas

1 / 25

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Índice Tema 7:Punto de Equilibrio Aplicación a la utilidad operativa y la utilidad neta Conceptos y aplicación 1 2 Punto de equilibrio: mezcla de productos 2 3

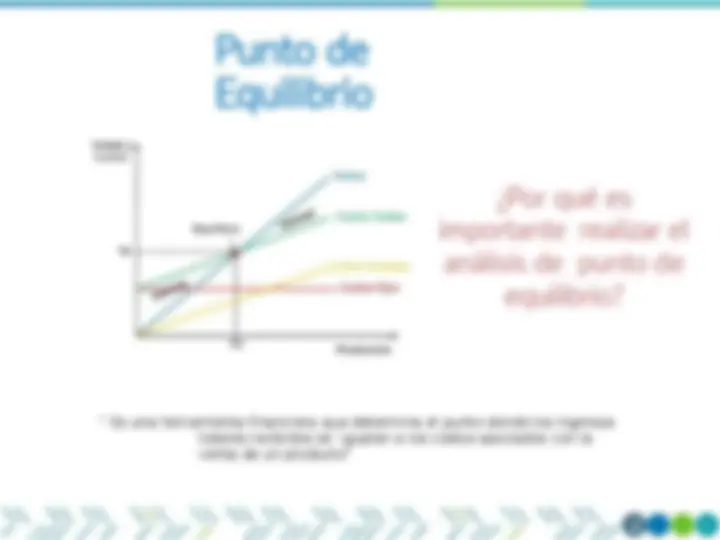

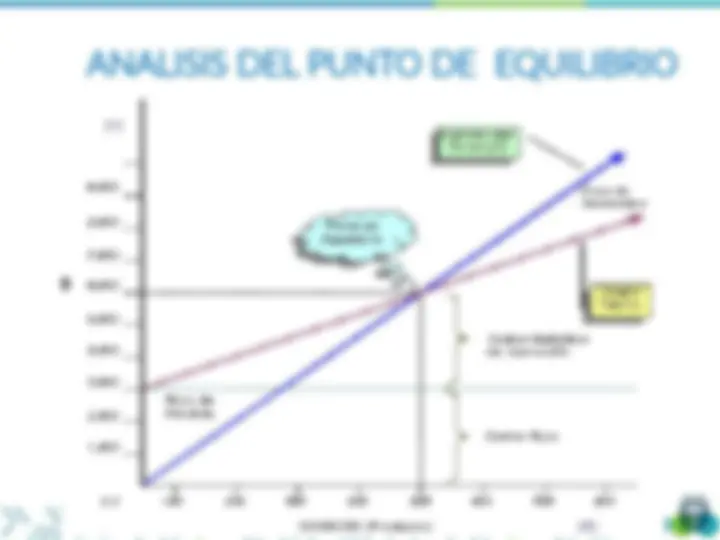

Punto de Equilibrio " Es una herramienta financiera que determina el punto donde los ingresos totales recibidos se igualan a los costos asociados con la venta de un producto"

4

https:// www.youtube.com/watch?v=qsqboKuvK aU 5 Punto de Equilibrio

(^) Permanecen constantes sin importar los niveles de actividad de la empresa (^) La empresa debe considerar los CF’s independientemente si tiene actividad o no. (^) En el largo plazo todos los costos son variables. (^) Alquileres, remuneraciones, seguros, servicios como teléfono, internet, agua, luz

(^) Son aquellos costos que cambian de acuerdo al nivel de actividad de la empresa (^) Cuando la empresa no vende o produce no incurrirá en costos variables. (^) Costo Variable Unitario es la proporción del CV total por cada unidad producida o vendida. (^) Materias primas, mano de obra directa, comisiones sobre ventas, viaticos

PE (en ingresos) = Costos Fijos 1 – CVu P Cálculo del Punto de Equilibrio (PE) – Fórmulas Se puede calcular en dos formas:

¿Que pasa si la empresa produce 6,000 unidades? Utilidad= Ingresos – Costos Totales Utilidad= PQ – (CF+CvuQ) Utilidad= (80)(6,000) – (150,000+506,000) Utilidad= S/. 30, ¿Que pasa si la empresa produce 4,000 unidades? Utilidad= PQ – (CF+CvuQ) Utilidad= (80)(4,000) – (150,000+504,000) Pérdida= – S/. 30, El Punto de Equilibrio (PE) – Caso I

El punto de equilibrio también se puede relacionar con una meta de utilidad operativa (EBIT) o con una meta de utilidad neta de la empresa. PE (unidades) = Costo Fijo + (Meta de EBIT) MCU PE (en unidades) = Costo Fijo + (Meta de Ut. Neta / 1– t ) MCU donde; MCU = P- CVu El Punto de Equilibrio (PE) – Caso II

Primero calculemos el punto de equilibrio para alcanzar la meta de utilidad operativa de S/. 2,000,000. Se deberán vender 1,200,000 de unidades para poder alcanzar la meta de S/.2,000,000 de utilidad operativa. El Punto de Equilibrio (PE) – Ejemplos Interpretación: Se deberán vender 1,200,000 de unidades para poder alcanzar la meta de S/.2,000,000 de utilidad operativa.

Ahora, calculamos el punto de equilibrio para alcanzar la meta de utilidad neta de S/. 1,000,000. Se deberán vender 971,429 unidades para poder alcanzar la meta de utilidad neta S/.1,000,000. El Punto de Equilibrio (PE) – Ejemplos PE (unidades) = Costo Fijo + (Meta de Ut. Neta / 1 – t ) MCU Interpretación: Se deberán vender 971,429 unidades para alcanzar la meta de S/.1,000, de utilidad neta.

La empresa Anvez tiene 3 líneas de productos (A1, A2 y A3) con márgenes de contribución unitarias de S/.5, S/.3.5 y S/. respectivamente. La gerencia pronostica ventas de 500, unidades para el próximo año, que consisten en 120, unidades de A1, 200,000 unidades de A2 y 180, unidades de A3. Los costos fijos de la empresa son de S/.650,000. ¿Cuál es el punto de equilibrio en unidades y su distribución por producto? ¿Cómo se calcula el punto de equilibrio en el caso que la empresa venda más de un producto? El Punto de Equilibrio (PE) – Caso III

(^) Primero calculamos el Margen de Contribución Unitario Promedio Ponderado (^) Luego calculamos el PE en unidades usando el Margen de Contribución Unitario Promedio Ponderado (PPMCU) El Punto de Equilibrio (PE) – Ejemplo 1 PPMCU = (MCUA1Vtas A1) + (MCUA2Vtas A2) + (MCUA3*Vtas A3) Vtas Totales PE = Costos Fijos PPMCU