¡Descarga Tema 2 de Contabilidad General y más Apuntes en PDF de Contabilidad solo en Docsity!

CONTABILIDAD GENERAL (Grado en Relaciones Laborales y Recursos Humanos)^ Tema 2

Departamento deEconomía Financieray Contabilidad Tema 2

ESTUDIO CONTABLE DE LA REALIDADESTUDIO CONTABLE DE LA REALIDADECONÓMICAECONÓMICA^ 2.1.- El patrimonio2.2.- Elementos y masas patrimoniales.2.3.- Equilibrios patrimoniales.2.4.- Los hechos contables.2.5.- El método contable.^ Coordinador: Pr. Dr. Juan Miguel del Cid Gómez

2.1. El patrimonio �^ Patrimonio:^ Conjunto^

de^ bienes,^ derechos^

y^ obligaciones pertenecientes a una unidad económica. Bienes y derechos^ Obligaciones

EE^ EF^

PasivoActivoPatrimonio^ Neto 2.2. Elementos y masas patrimoniales

Estructura Económica (EE) = Estructura Financiera (EF)Inversiones = Fuentes de FinanciaciónBienes + Derechos = Obligaciones + Patrimonio netoActivo = Pasivo + Patrimonio neto

Neto

A = P + PNPN = A- P

•Activo:^ Bienes,^ derechos

y^ otros^ recursos^ controlados económicamente^ por^ la^

empresa,^ resultantes^ de

sucesos pasados,^ de^ los^ que^ se^

espera^ que^ la^ empresa^

obtenga beneficios^ o^ rendimientos

económicos^ en^ el^ futuro.

2.2. Elementos y masas patrimoniales^ Ecuación patrimonial

beneficios^ o^ rendimientos

económicos^ en^ el^ futuro. •Pasivo:^ obligaciones^ actuales

consecuencia^ de^ sucesos pasados,^ para^ cuya^

extinción^ la^ empresa^

espera desprenderse de recursos que puedan producir beneficios orendimientos económicos en el futuro. •Patrimonio neto:^ Constituye la parte residual de los activosde la empresa, una vez deducidos todos sus pasivos. Incluyelas aportaciones realizadas, por sus socios o propietarios.

2.2. Elementos y masas patrimoniales Patrimonio Neto o recursos propios^ (Capital y reservas)

Estructurafinanciera o^ Pasivo no corriente o recursos Fuentes de ajenos a largo plazo financiación

(Préstamos al/p) Pasivo corriente o recursos ajenos a cortoplazo(Proveedores, efectos a pagar)

Activo corriente o circulante:

activos cuya transformación 2.2. Elementos y masas patrimoniales en dinero se realiza en menos de un año. Se clasifica en:^ �Disponible:^ está constituido por elementos que representanla máxima liquidez en la empresa, como el dinero en caja ycuentas bancarias. �Realizable^ cierto:^ está

constituido^ por^ elementos

cuya transformación en dinero no depende de que la empresacontinúe con su actividad, como los derechos de cobro sobreclientes y las inversiones financieras a corto plazo. �Realizable^ condicionado:

está^ constituido^ por^ elementos cuya transformación en dinero depende de que la empresacontinúe^ con^ su^ actividad,

como^ las^ mercaderías,

las materias primas, los productos en curso y terminados.

Lo que diferencia a los elementos de activo fijo del activocirculante^ no es su naturaleza sino la función que cumplendentro de la empresa. Así: �Los^ elementos^ de^ activo

circulante^ tienen^ por^

objeto

2.2. Elementos y masas patrimoniales �Los^ elementos^ de^ activo

circulante^ tienen^ por^

objeto transformarse^ en^ liquidez

dentro^ del^ ciclo^ dinero- mercaderías-dinero. �Los^ elementos^ de^ activo

fijo^ tienen^ como^ objetivo garantizar^ que^ la^ empresa

pueda^ realizar^ su^ función.

En principio no están destinados a la venta.^ Por ejemplo, un vehículo puede ser una mercadería en una empresaque se dedica a su compra y venta. Por el contrario, puede ser unactivo fijo material si la empresa lo destina al transporte de losartículos que comercializa.

Los recursos financieros o fuentes de financiación

pueden ser: �Propias:^ proceden^ del^

interior^ de^ la^ empresa^

como^ la aportación^ del^ empresario

(capital)^ y^ los^ beneficios generados^ por^ la^ empresa

y^ no^ repartidos^ al^ exterior 2.2. Elementos y masas patrimoniales generados^ por^ la^ empresa

y^ no^ repartidos^ al^ exterior (reservas). No son exigibles por terceros y forman parte delpatrimonio neto. �Ajenas:^ proceden^ del^ exterior

de^ la^ empresa.^ Suponen obligaciones de pago y por tanto son exigibles por terceros.Dependiendo de su exigibilidad pueden ser a corto plazo(menos de un año) o a largo plazo (más de un año).

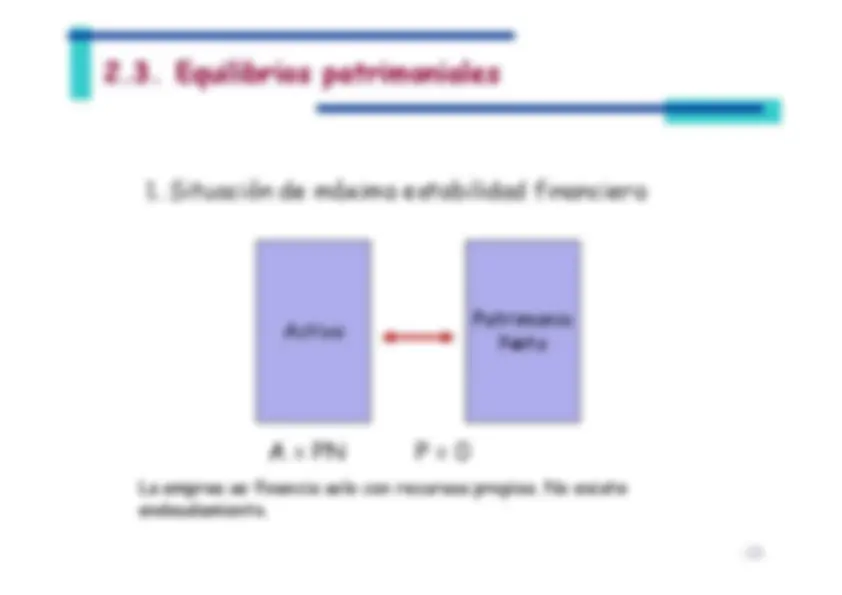

2.3. Equilibrios patrimoniales 1. Situación de máxima estabilidad financiera

Patrimonio Activo Neto A = PN P = 0 La empres se financia solo con recursos propios. No existeendeudamiento.

Pasivo 2.3. Equilibrios patrimoniales^ 2. Situación financiera normal

Pasivo Activo PatrimonioNeto A = PN + P La empres se financia con recursos propios y recursos ajenos.

2.3. Equilibrios patrimoniales^ 4. Situación financiera inestableActivo^ Pasivo

Pasivo Pérdidas PatrimonioNeto A +PN = P PN< O Como consecuencia de pérdidas acumuladas, el Activo es inferior al Pasivo,por lo que la empresa tiene un Patrimonio Neto negativo. No puede hacerfrente a las deudas con su Activo. Situación de quiebra contable.

2.3. Equilibrios patrimoniales 5. Situación de máxima inestabilidad

Pérdidas^ Pasivo^ PN = P^ PN< O Como consecuencia de pérdidas acumuladas, el Activo no tiene ningún valor.La empresa tiene un Patrimonio Neto negativo. No puede hacer frente a lasdeudas. Situación de quiebra contable.

2.4. Hechos contables^ De acuerdo con las modificaciones que los hechos contablesproducen el Activo, en el Pasivo o en el Patrimonio Neto, sepueden clasificar en:^ �Permutativos:^ son^ los

hechos^ contables^ que^

alteran^ el Activo, el Pasivo o el Capital, pero sin modificar la cuantía del^ Patrimonioo^ Neto. del^ Patrimonioo^ Neto. �Modificativos:^ corresponden

a^ hechos^ contables^

que alteran la cuantía del Patrimonio Neto, ya sea por aumento odisminución del Activo o del Pasivo. �Mixtos:^ representan^

hechos^ contables^ que^

implican simultáneamente una permuta del Activo y/o del pasivo y unamodificación del Patrimonio Neto, ya sea por aumento o bienpor disminución de éste.

2.4. Hechos contables^ Hechos permutativos: Son aquellos hechos contables que noalteran el Patrimonio Neto. Pueden ser:^ �Permutativos de Activo

. Ejemplo: cobramos 500 euros a uncliente. Aumenta nuestro dinero y disminuye el derecho decobro por igual cantidad,^ por^ lo^ que^ no^ se^ modifica

el Patrimonio^ Neto. Patrimonio^ Neto. �Permutativos de Pasivo.^

Ejemplo: aceptamos una letra a un proveedor^ por^600 euros.

Aumentan^ nuestros^ efectos

a pagar y dismimuye la deuda con el proveedor, por lo que nose modifica el Patrimonio Neto. �Permutativos de Neto. Ejemplo: Destinamos 100 euros deReservas^ a^ Capital.^ Aumenta

el^ Capital^ y^ disminuyen

las Reservas^ en^ igual^ cuantía,

por^ lo^ que^ no^ se^ modifica

el Patrimonio Neto.