NORMAS DE VALORACIÓN

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Documento que explica el proceso de ajuste de provisiones, incluyendo el cálculo de amortización y deterioro de valor de activos fijos como maquinaria. El texto incluye ejemplos con valores y cálculos detallados.

Tipo: Apuntes

1 / 86

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

24.750,00^ 213 Maquinaria

a^ 572 Banco^

24.750 ,

Precio al contado de la máquina

Valor actual de la provisión pordesmantelamiento (5.000 *(1+0.05)

Valor inicial del inmovilizado

EJEMPLO^ 2:^ los costes de desmantelamiento y retiro ascenderán a 5.000€. El tipo de descuento es del 5% y la vida útil delinmovilizado se estima en 5 años.

INMOVILIZADO^

MATERIAL^ Y

PROVISIONES

POR

DESMANTELAMIENTO, RETIRO Y REHABILITACIÓN^ En el momento de la compra^ 53.917,63^ 213 Maquinaria

a^ 572 Banco^

143 Provisión por desmantelamiento, retiro orehabilitación del inmovilizado

A 31/12 la sociedad tendrá que registrar la amortización : (53.917,63/5) = 10.783,53€^ 10.783,53^ 681 Amort. Inm. mat.

a^ 2813 Amort. Acum. maquinaria

A 31/12 también se realizará el ajuste de la provisión con cargo a las cuentas del subgrupo 66: (3.917,630,05) =195,88€*^ 195,88^ 660 Gastos financieros actualización de provisiones

a^ 143 Provisión por desmantelamiento, retiro orehabilitación del inmovilizado

Valoración de la provisión para el año 2009 01/01/2009: (5.000 *(1+0.05)

Valoración del inmovilizado

Valoración de la provisión Maquinaria(53.917,63+2.591,51)

56.509,14^ Provisión por desmantelamiento

Amortización Acumulada31/12/2009: 10.783,5331/12/2010: 10.783,^

Valor inicial:^ 21.567, 3.917,63Actualización 2009: 195,88Actualización 2010: 205,68Ajuste 01/01/2011: 2.591, Valor contable^

Cálculos -5 01/01/2009: (5.000 *(1+0.05))=^ 3.917, Nueva cuota amortización

Valor contable: 34.924,08Vida útil pendiente: 3años

EJEMPLO^ 2:^

INMOVILIZADO^

MATERIAL^ Y

PROVISIONES

POR

DESMANTELAMIENTO, RETIRO Y REHABILITACIÓN En este momento el inmovilizado y la provisión quedan valorados de la siguiente forma:.^ A 31/12/2011 la sociedad tendrá que registrar la amortización y la actualización de la provisión^ 11.641,36^ 681 Amort. Inm. mat.

a^ 2813 Amort. Acum. maquinaria

345,54^ 660 Gastos financieros actualización de provisiones

a^ 143 Provisión por desmantelamiento, retiro orehabilitación del inmovilizado

EJEMPLO 3: ADQUISICIÓN DE INMOVILIZADO CON PAGO APLAZADOfinanciar dicha máquina firma un efecto por 26.608,09€ a pagar dentro de 15 meses. La fecha de puesta enfuncionamiento se prevé que será el 31/03/2010, abonándose en dicho momento 600€ de gastos de puesta apunto. La máquina tiene una vida útil de 5 años.^ 01/01/2009Compra maquina

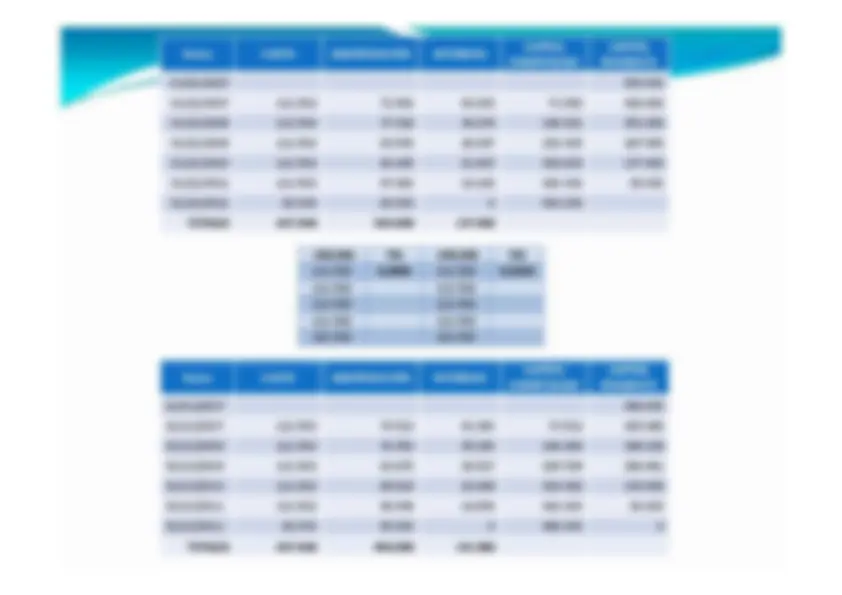

31/12/2009Coste amortizado

31/03/2010Pago deuda proveedoresEntrada en funcionamiento Intereses de la operación:1.608, A 01/01/2009: Adquisición de la máquina^ 25.000,00^ 233 Maquinaria en montaje.

a^ 175 Efectos a pagar a largo plazo

31/12 Registro de los intereses devengados y no vencidos^ 1278.40^ 233 Maquinaria en montaje

a^ 175 Efectos a pagar a largo plazo

A 31/12 reclasificación de la deuda^ 26278.40^ 175 Efectos a pagar a largoplazo

a^ 524 Efectos a pagar a corto plazo

31/03/2010: Devengo de intereses^ 329.69^ 233 Maquinaria en montaje

a^ 524 Efectos a pagar a corto plazo

31/03/2010: Entrada en funcionamiento de la maquina y pago de los gastos de puesta enfuncionamiento y la deuda pendiente^ 27.208,09^ 213 Maquinaria^ 26.608,09^ 524 Efectos a pagar a cortoplazo

a^ 233 Maquinaria en montaje

a^ 572 Banco c/c^

31/12/2010: Amortización de la maquina:

Cuota anual

Amortización del 2010:

4.081,21^ 681 Amortización inmovilizado material

a^ 2813 Amortización acumulada maquinaria

EJEMPLO 3: ADQUISICIÓN DE INMOVILIZADO CON PAGOAPLAZADO

INMOVILIZADO MATERIAL. VALORACIÓN POSTERIOR

EJEMPLO

5:^ INMOVILIZADO

MATERIAL.

DETERIORO.El 01/01/2008, la Empresa TeVa adquiere un ordenador por 50.000€ al contado. La vida útil se estimaen 5 años.^ 01/01/2008: Adquisición del ordenador^ 50.000,00^ 217 Equipos para proceso deinformación

a^ 572 Banco c/c^

31/12/2008: Amortización del ordenador: 50.000,00/5 =10.000€^ 10.000,00^ 681 Amor. Inmov. Material

a^ 281 Amort. Acum. Inm. Material

a^ 281 Amort. Acum. Inm. Material

EJEMPLO

5:^ INMOVILIZADO

MATERIAL.

DETERIORO.^ 31/12/2009: Registro del deterio^ 7.000,00^ 691 Perdidas por deterior de valor del Inmov. Material

a^ 291 Deterior valor Inm. Material

Cálculo del Importe RecuperableConcepto^

Calculo^ Importe

Valor razonable – Importe de la venta

Valor en uso^

Calculo del deterioroConcepto^

Importe Importe recuperable^

Valor contable (50.000,00 – 10.000,00 – 10.000,00)

Cálculo del Importe RecuperableConcepto^

Calculo^ Importe

Valor razonable – Importe de la venta

Valor en uso^

Calculo del deterioroConcepto^

Importe Importe recuperable^

Valor contable (50.000,00 – 10.000,00 – 10.000,00 – 7000 –7666.67)

EJEMPLO Se observa que el valor contable es inferior al importe recuperable, por tanto no existe deterioro yademás, tal y como dice el PGC: “Si las circunstancias que motivaron el deterioro dejaran de existir, seproducirá su reversión (limite el valor contable del inmovilizado que estuviese reconocido a la fecha dela reversión si no se hubiese registrado el deterioro)”

5:^ INMOVILIZADO

MATERIAL.

DETERIORO.

20. 30.00010. 31/12/

Amortización Cuota deacumuladaamortización 50.000 10. Amortización si no se hubiese existido deterioro Fecha 31/12/

Valor Contableo en libros^0

15.333,33 +^ X^ =^ 20.000 X = 20.000 -^ 15.333,33^ X =^ 4666.67€ EJEMPLO

5:^ INMOVILIZADO

MATERIAL.

DETERIORO.

EJEMPLO 6: INMOVILIZADO MATERIAL. PERMUTA COMERCIAL. La empresa CAMBIAZO posee un terreno valorado por 10.000€. El 01/01/2009 la empresa llega a un acuerdo conla empresa DEVUELTA para realizar una permuta comercial con una de sus naves, cuyo valor razonable es de10.500€., no entregándose ningún desembolso adicional. La vida útil de la nave se estima en 10 años.^ 01/01/2009: Permuta comercial^ 10.500,00^ 221 Construcciones

a^ 220 Terrenos y bienes naturales

771 Bcio. Procedente Inmov. Mateiral

31/12/2009: Amortización de la nave:10.500/10= 1.050€^ 1.050,00^ 681 Amor. Inmov. Material

a^ 281 Amort. Acum. Inm. Material