¡Descarga Tema 2. Modelo de Regresión Lineal Simple y más Apuntes en PDF de Econometría solo en Docsity!

Model de regressió lineal simple

Tema 2

Sumari

• Introducció

• Especificació

• Estimació

• Inferència

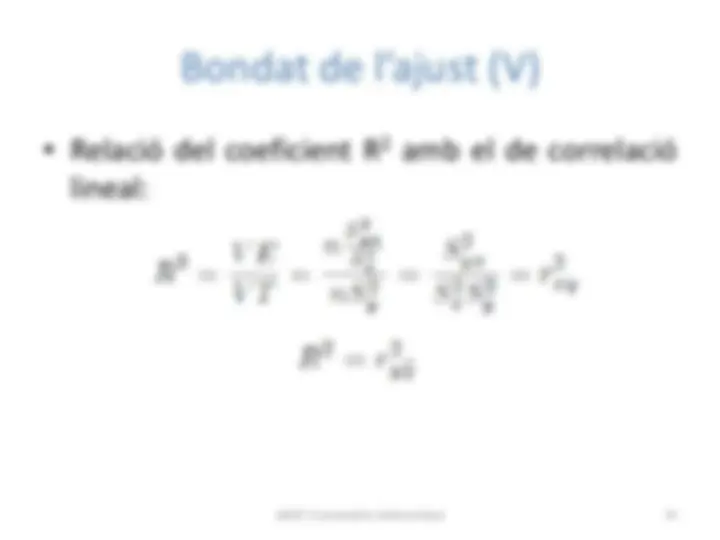

• Bondat de l’ajust

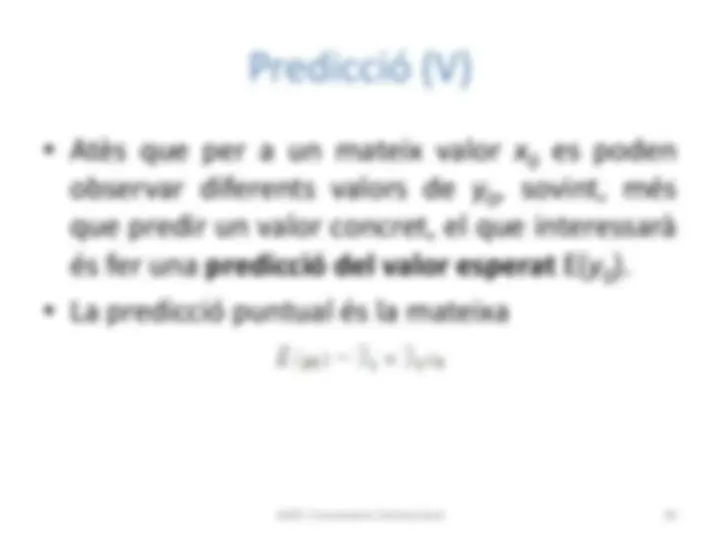

• Predicció

Introducció (II)

- Per dur a terme anàlisi causal cal recórrer a un model teòric de relació entre les dues variables. Ens hem de basar en la teoria econòmica (i en el sentit comú: p.e. el futur no pot causar el present; en economies petites, les variables externes afecten les internes).

- Exemples:

- La relació entre les vendes d'una empresa (y) i la despesa en publicitat (x).

- La relació entre el consum (y) i la renda (x) a nivell microeconòmic.

- La llei d'Okun que relaciona la taxa d'atur amb la taxa de creixement.

- La corba de Phillips (simple) que relaciona la taxa d'inflació (y) amb la d'atur (x).

- La llei de Zipf

Introducció (III)

- Usos pràctics dels models de regressió :

- Realitzar prediccions, és a dir, fer pronòstics sobre una de les variables a partir de valors (suposats) de l'altra. Exemple: si la despesa en publicitat d'una empresa augmenta fins a una quantia determinada, en quan s'espera que s'incrementin les vendes?

- Contrastar teories o hipòtesis econòmiques. Exemple: l'elasticitat-renda de la demanda turística dels britànics que visiten les Illes Balears, és superior a la unitat?

- Simular polítiques econòmiques (similar a la predicció i sol basar-se en models amb més d'una variable dependent i més complexes). Exemple: si l'IVA puja 3 punts percentuals, en quan s'espera que variï la recaptació tributària?, com afectarà aquesta pujada a l'atur?

Introducció (V)

• El procés de recerca que ens portarà finalment

a un model de regressió vàlid per al seu ús,

consta de 4 etapes:

- Especificació

- Estimació

- Validació

- Ús

Introducció (VI)

• Especificació : consisteix en establir l'equació del

model de regressió que finalment serà estimada.

La teoria econòmica juga un paper clau en

aquesta etapa ja que és a partir d'aquesta que

podrem determinar les variables implicades i la

naturalesa de la relació causal que les lliga.

Addicionalment, aquesta etapa requereix establir

alguns supòsits addicionals de caire estadístico-

economètrics, que serviran per facilitar

l'estimació del models i, posteriorment,

contrastar hipòtesis.

Introducció (VIII)

- Validació : en aquesta etapa es verifica, mitjançant una bateria de contrastos d'hipòtesis, si els supòsits addicionals, establerts a l'etapa d'especificació i emprats per seleccionar un mètode d'estimació, són adequats. L'incompliment d'algun d'aquests supòsits pot portar a haver de reestimar el model amb algun altre mètode i, fins i tot, a reespecificar les variables incloses en el model o la forma funcional. Quan el model ha estat validat en els seus supòsits bàsics, es procedeix a validar la significació de la relació causal lineal entre les dues variables, és a dir, si la variable explicativa realment afecta casualment a la variable explicada del model, i es quantifica la intensitat de la relació.

Introducció (IX)

- Ús del model. Finalment, si el model ha estat validat,

podem passar a emprar-lo, ja sigui fent prediccions, simulacions o contrastant alguna hipòtesi d'interès.

- La primera etapa és eminentment un exercici teòric.

- Les altres, en canvi, són bàsicament aplicades i, per

dur-les a terme, l'ús d'aplicacions informàtiques facilita molt la tasca.

- Full de càlcul. L'Èxcel disposa d'un complement, denominat Anàlisi de dades , que realitza la majoria de càlculs que veurem en aquest bloc temàtic i en el següent.

- Macro d'Excel elaborada pel professor de la Universitat de Barcelona Jordi Arcarons.

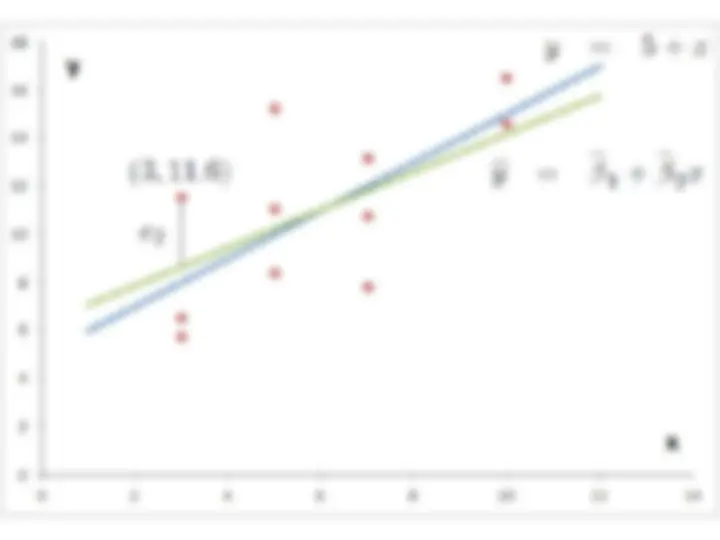

Especificació (I)

- El punt de partida ha de ser una teoria que ens lligui dues variables de manera que una ( x ) causa l'altra ( y ).

- Aquesta relació podria ser determinista o exacta: y = f ( x ), on per a cada valor d' x només n'observam un d' y. En el món de l’economia i l’empresa n’hi ha algunes, com són les identitats comptables. Exemple renda disponible = consum + estalvi.

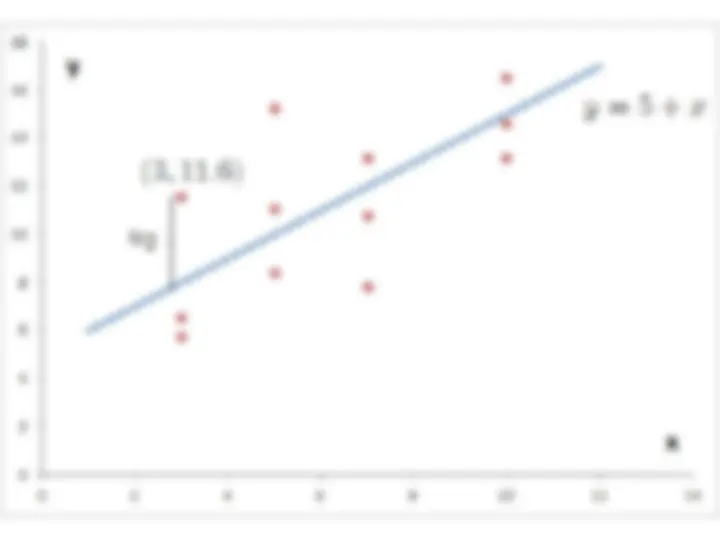

- En Economia normalment la relació només és aproximada i és dóna en promig, és a dir, per a cada valor observat d’ x se'n poden obtenir diversos d’ y : y = f ( x ) + u on u és una variable aleatòria que recull la dispersió de valors observats de la y per a cada valor de la x.

Especificació (II)

- 3 raons per introduir un terme u en la relació: 1. Aleatorietat en el comportament i les respostes humanes : Cada persona és diferent i no totes actuen de la mateixa manera en les mateixes situacions. Per exemple, dues famílies amb els mateixos ingressos ( x ) no tenen les mateixes despeses de consum ( y ). 2. u pot recollir l'efecte conjunt de gran quantitat de variables omeses , cadascuna de les quals, per separat, tindria un efecte menyspreable sobre y. La realitat econòmica és molt complexa i un model que relaciona dues variables d'aquesta realitat només és una aproximació i el terme u recollirà l'efecte de tota la resta de factors de la realitat que poden influir sobre y i que no hem tingut en compte. 3. Errors de mesura a y (però no a la x ).

Especificació (IV)

- Ens centrarem en relacions del tipus:

yi = 1 + 2 xi + ui per a i =1 ,...,n, on n és nombre d'observacions, coneguda com a model de regressió lineal simple (MRLS).

- La variable depenent, yi , també és coneguda com a regressand , variable explicada o endògena.

- La variable explicativa xi també és denominada regressor , variable exògena o independent.

- ui és una variable aleatòria inobservada, diferent per cada observació, denominada terme de pertorbació , o terme d'error, sobre la qual, més endavant, farem un conjunt de supòsits.

- 1 + 2 xi es denomina part sistemàtica del MRLS i ui és la part aleatòria.

Especificació (V)

yi = 1 + 2 xi + ui

• Els coeficients desconeguts, de manera que

caldrà estimar-los, 1 i 2 es denominen

paràmetres. Si fossin coneguts aleshores no

caldria emprar tècniques economètriques i, per

tant, no són objecte d'aquesta assignatura.

• 1 es denomina constant, intercepció o terme

independent i és el valor que esperam que pregui

yi quan xi =0. És, per tant, el punt on la recta de

regressió talla l'eix d'ordenades.

Especificació (VII)

yi = 1 + 2 xi + ui

- Els paràmetres tenen unitats de mesura que depenen de les del regressor i del regressand.

- 1 i ui sempre tenen les mateixes unitats que yi.

- 2 ve mesurat en termes del quocient d'unitats entre yi i xi.

- Exemple: un model que relaciona el preu de la benzina ( y ), en €/litre, amb el del petroli ( x ), en $/barril. En aquest cas, 2 tindrà com unitats: (€/litre)/($/barril) = (€/$)(barril/litre).

- Un canvi en les unitats de mesura implicarà un canvi en el valor dels paràmetres, sense que la intensitat de la relació es modifiqui. Per tant, no es pot avaluar una relació entre dues variables i la seva intensitat només a partir del valor dels paràmetres.