TEMA 3

EL CICLO CONTABLE

CONTABILIDAD FINANCIERA

3. EL CICLO CONTABLE

CAPÍTULO 3

Págs. 87

-112

Bibliografía: Manual coordinado por V. Montesinos (2010) CAP.2

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Contabilidad financiera, Profesor: , Carrera: Administració i Direcció d'Empreses, Universidad: UV

Tipo: Apuntes

1 / 24

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

En oferta

Bibliografía: Manual coordinado por V. Montesinos (2010) CAP.

Esta etapa es la más extensa , se extiende a lo largo de todo el año y en esta etapa lo que se hace es registrar todas las operaciones contables que la empresa realiza a lo largo del año.

Estas operaciones se registrarán de acuerdo con unos principios y normas de contabilidad (tal como veremos más adelante)

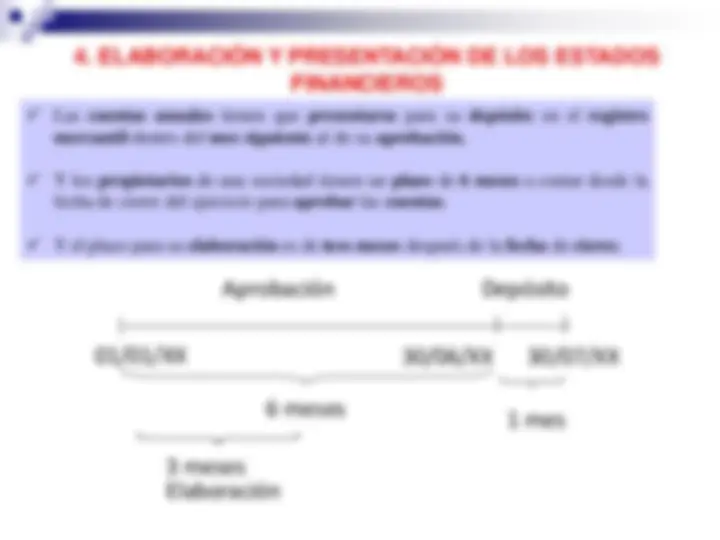

Se realiza al final del año y lo que se hace es ajustar algunas cuentas con el fin que resulten significativas , es decir para que muestren la imagen fiel del patrimonio En esta etapa se preparan las cuentas anuales (Balance, Cta. de PYG, Memoria, EFE, y ECPN) Estos documentos son públicos

Es un documento contable que refleja todas las cuentas del libro mayor , indicando para cada una de ellas las sumas de debe , las sumas de haber y el saldo resultante.

Se confecciona al menos con una periodicidad trimestral.

Tiene la siguiente estructura :

Tienen que ser coincidentes las sumas y los saldos. Esta coincidencia demuestra que todos los asientos del libro diario se han traspasado correctamente al libro mayor

LA REGULARIZACIÓN CONTABLE: a) Clasificación de cuentas o reclasificación de cuentas

Responde a la exigencia del PGC de distinguir entre el corto y largo plazo.

Hay que convertir todas aquellas deudas y derechos clasificados a largo plazo en deudas y derechos corto plazo , cuando el vencimiento haya pasado a ser inferior a 12 meses al cierre del ejercicio.

Ejemplo : Una empresa solicita un prestamo de 2.000 € el 1-1-20X0 que tiene que devolver 1-6-

20X

(18 meses LP) ______________________ 1 - 1 - X0 _____________________ 2.000 TESORERIA a DEUDAS E.C LP 2. _______________________ 31 - 12 - X0 _______________ 2.000 DEUDAS E.C LP a 2.

DEUDAS E.C CP

LA REGULARIZACIÓN CONTABLE: Periodificación de ingresos y gastos La corriente real precede a la corriente financiera

Ejemplo:

SUPUESTO: Un abogado nos presta su asistencia jurídica durante el mes de diciembre. Su

factura asciende a 200 € que acordamos pagarle en enero. dic. 200 Servicio de profesionales independientes A Acreedores por prestación de servicios 200

Enero 200 Acreedores por prestación de servicios A Tesorería 200

LA REGULARIZACIÓN CONTABLE: c) Correcciones de valor

Hay dos tipos :

Las amortizaciones Otras pérdidas distintas a las amortizaciones (deterioros de valor)

Vamos a centrarnos en las amortizaciones.

Es el reflejo contable de la depreciación.

La depreciación es un fenómeno económico por el cual los elementos del inmovilizado con el transcurso del tiempo pierden parte de su valor.

LA REGULARIZACIÓN CONTABLE: Correcciones de valor (Cont.)

CUENTAS DE HABER:

Amortización acumulada del inmovilizado material Amortización acumulada del inmovilizado intangible

Ej : Una construcción que vale 10.000 euros tiene una amortización acumulada de 6.000 euros. VNC = 10.000 – 6.000 = 4.

ACTIVO Construcciones 4.

LA REGULARIZACIÓN CONTABLE: Correcciones de valor (Cont.)

Los asientos contables que se utilizan para reflejar la amortización tienen la forma siguiente:

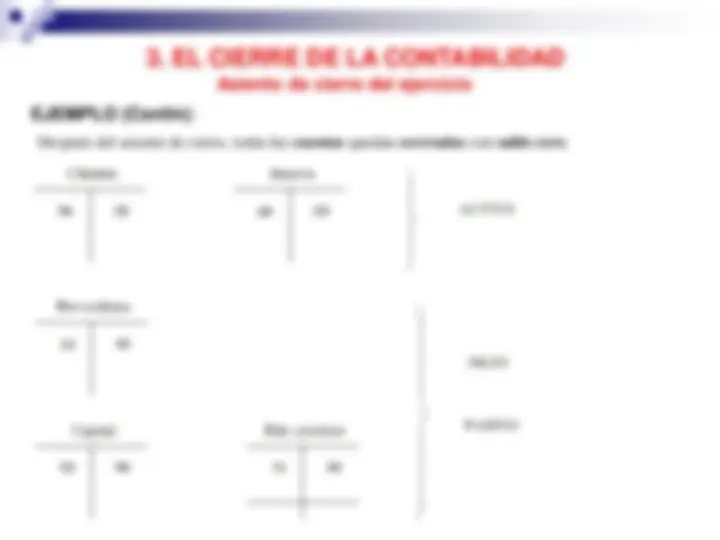

Mediante este proceso se saldan o se deja a cero todas las cuentas de ingresos y gastos , de modo que el saldo de cada una de ellas se traslada a una única cuenta que es "Rdo. ejercicio".

Esta cuenta "Rdo. ejercicio" (129) mostrará el beneficio o pérdida del periodo.

Este proceso consta de dos asientos :

Sueldos y salarios 40

Asiento de cierre del ejercicio

Para cerrar la contabilidad se procederá al cierre de cuentas.

Se realiza mediante el asiento de cierre en el libro diario.

Las cuentas que se cierran son las de activo , pasivo y neto

El asiento que se realiza tiene la siguiente forma :

Asiento de cierre del ejercicio

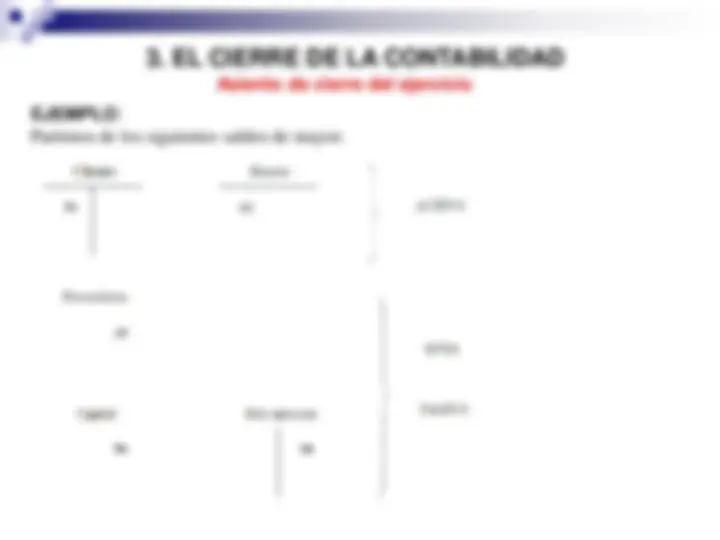

EJEMPLO : Partimos de los siguientes saldos de mayor: