COMPTABILITAT II (FINANCERA)

Tema 4.

Immobilitzat material i inversions

immobiliàries

Prof. MARTí GARCIA PONS

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

El proceso de valoración inicial y activación de gastos financieros en el inmovilizado material de una empresa, de acuerdo con la normativa de registro y valoración (nrv) y el plan general de contabilidad (pgc). También aborda las formas especiales de adquisición y el deterioro del valor de los activos, incluyendo ejemplos y supuestos prácticos.

Tipo: Apuntes

1 / 62

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Prof. MARTí GARCIA PONS

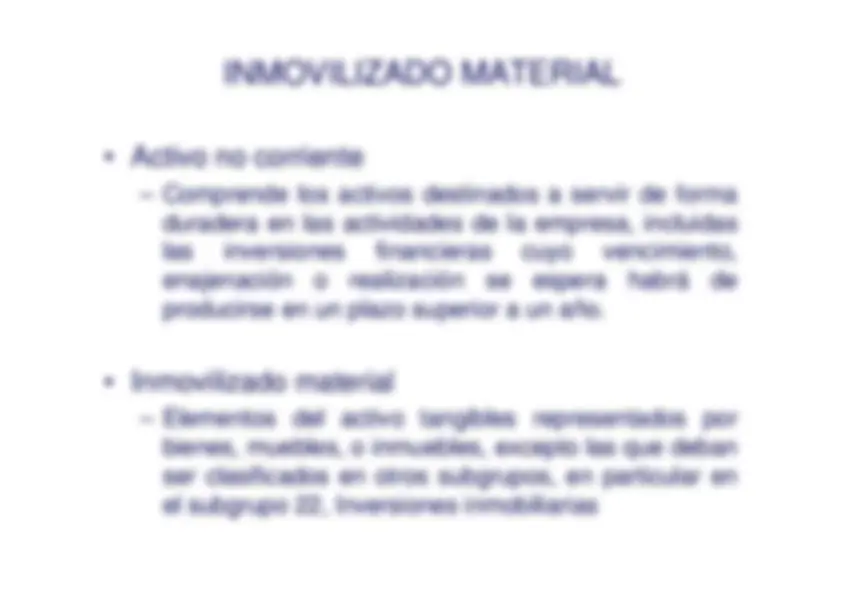

-^ Activo no corriente^ – Comprende los activos destinados a servir de formaduradera en las actividades de la empresa, incluidaslas

inversiones

financieras

cuyo

vencimiento,

enajenación

o^ realización

se^ espera

habrá

de

producirse en un plazo superior a un año. • Inmovilizado material – Elementos

del^ activo

tangibles

representados

por

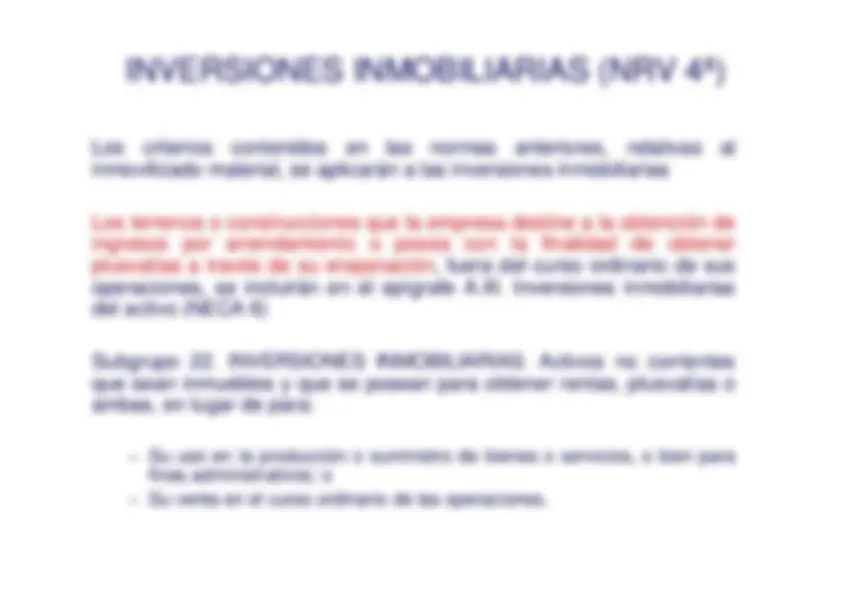

bienes, muebles, o inmuebles, excepto las que debanser clasificados en otros subgrupos, en particular enel subgrupo 22, Inversiones inmobiliarias

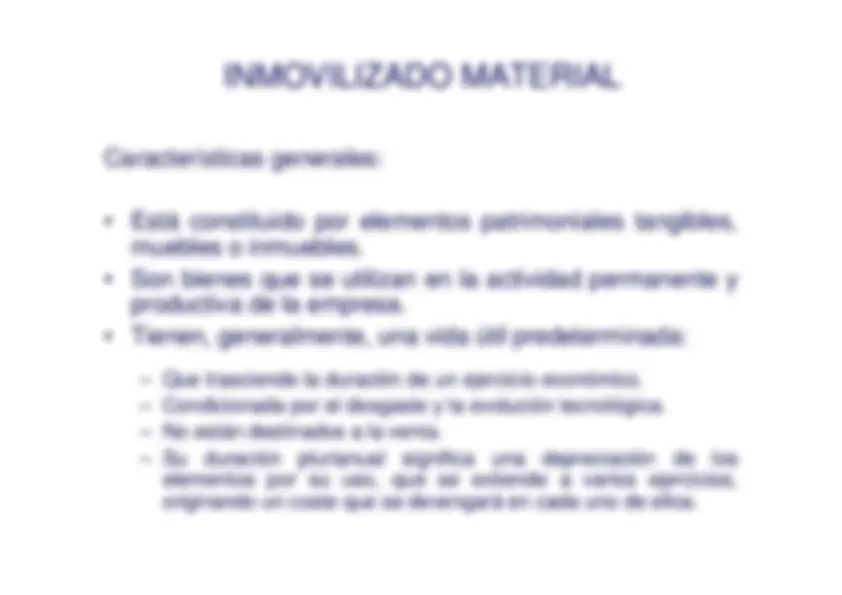

Características generales:•^ Está constituido por elementos patrimoniales tangibles,muebles o inmuebles.•^ Son bienes que se utilizan en la actividad permanente yproductiva de la empresa.•^ Tienen, generalmente, una vida útil predeterminada:^ – Que trasciende la duración de un ejercicio económico.– Condicionada por el desgaste y la evolución tecnológica.– No están destinados a la venta.– Su

duración

plurianual

significa

una^ depreciación

de^ los

elementos

por^ su

uso,^ que

se^ extiende

a^ varios

ejercicios,

originando un coste que se devengará en cada uno de ellos.

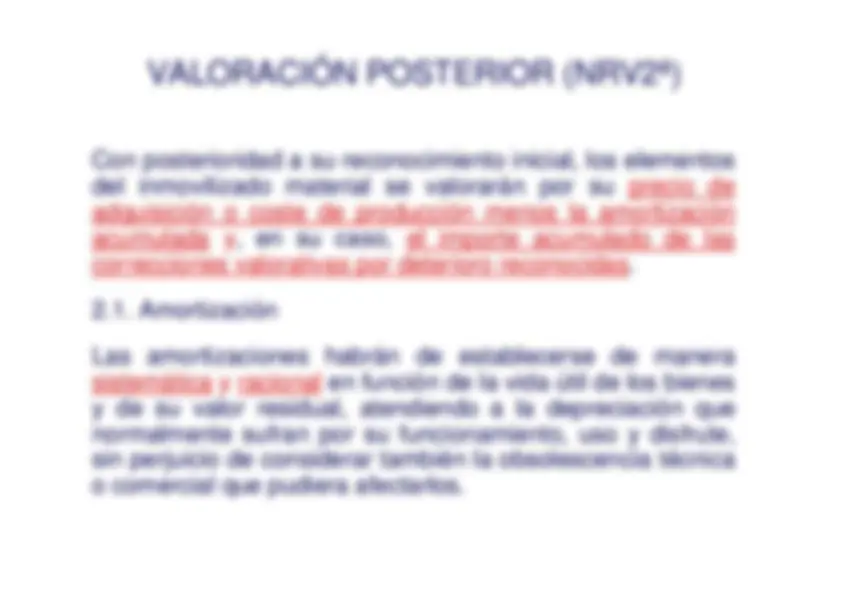

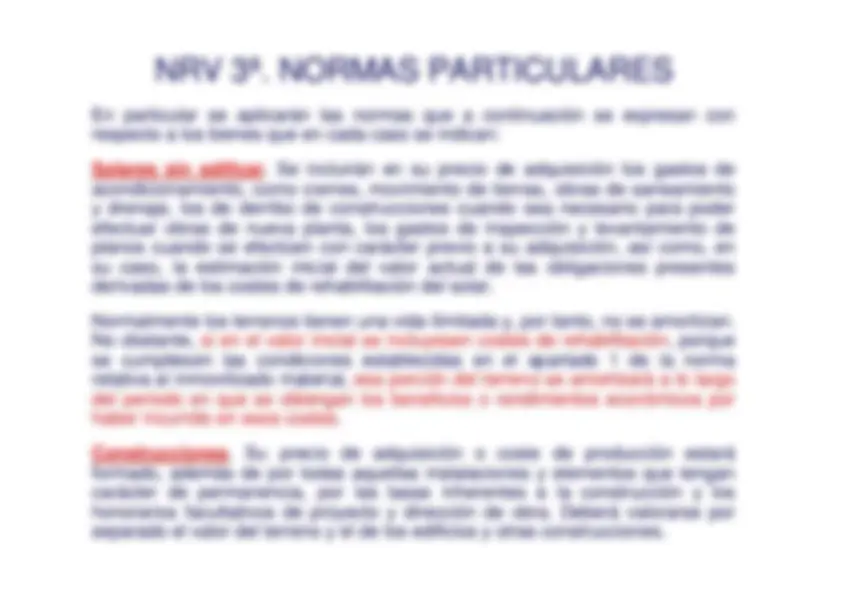

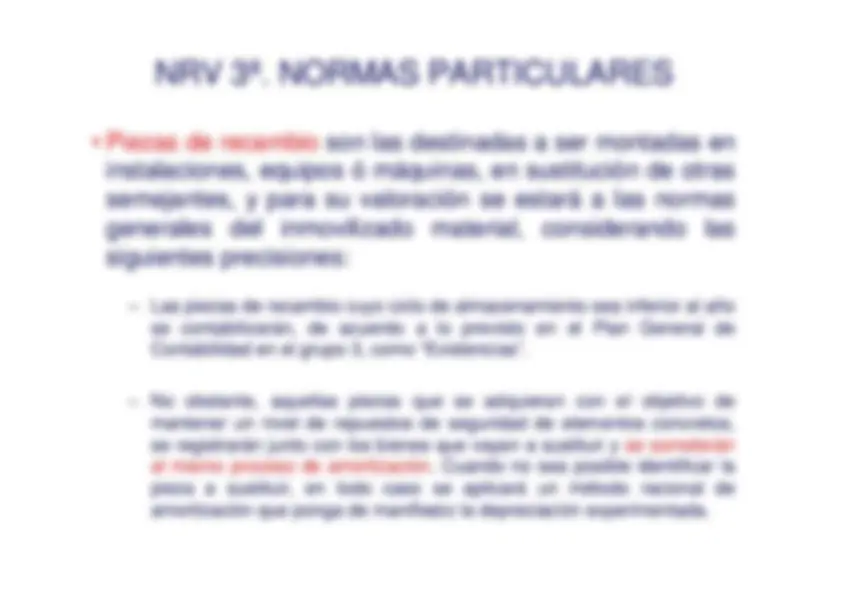

Los bienes comprendidos en el inmovilizado material se valorarán por su coste, ya seaéste el^ precio de adquisición

o el^ coste de producción

.

Los^ impuestos indirectos

que gravan los elementos del inmovilizado material sólo se incluirán en el precio de adquisición o coste de producción cuando no sean recuperablesdirectamente de la Hacienda Pública.Asimismo, formará parte del valor del inmovilizado material, la estimación inicial del valoractual de las obligaciones asumidas derivadas del

desmantelamiento o retiro

y otras

asociadas al citado activo, tales como los costes de rehabilitación del lugar sobre el quese asienta, siempre que estas obligaciones den lugar al registro de provisiones deacuerdo con lo dispuesto en la norma aplicable a éstas.En los inmovilizados que necesiten un periodo de tiempo superior a un año para estar encondiciones de uso, se incluirán en el precio de adquisición o coste de producción los gastos financieros

que se hayan devengado antes de la puesta en condiciones de funcionamiento del inmovilizado material y que hayan sido girados por el proveedor ocorrespondan a préstamos u otro tipo de financiación ajena, específica o genérica,directamente atribuible a la adquisición, fabricación o construcción.

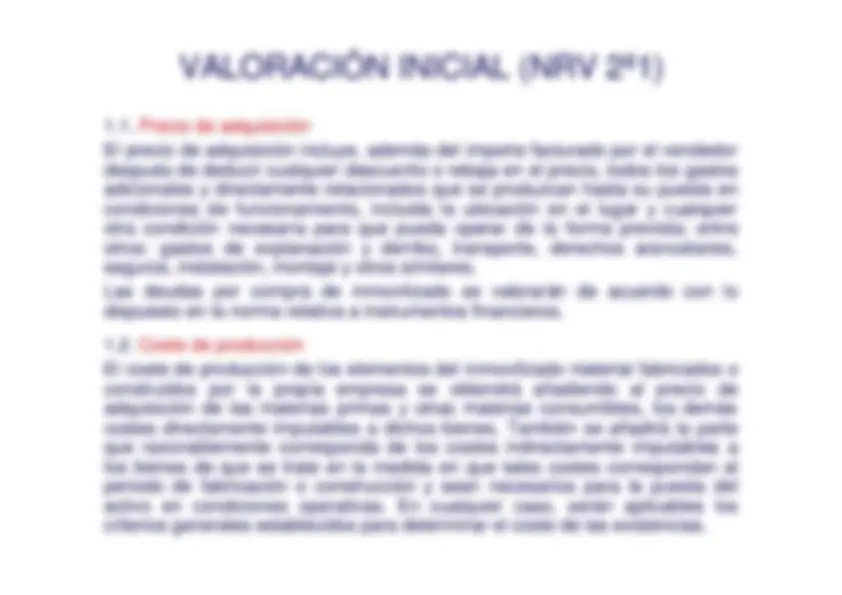

1.1.^ Precio de adquisición El precio de adquisición incluye, además del importe facturado por el vendedordespués de deducir cualquier descuento o rebaja en el precio, todos los gastosadicionales y directamente relacionados que se produzcan hasta su puesta encondiciones de funcionamiento, incluida la ubicación en el lugar y cualquierotra condición necesaria para que pueda operar de la forma prevista; entreotros:^ gastos

de^ explanación

y derribo,

transporte,

derechos arancelarios,

seguros, instalación, montaje y otros similares.Las^ deudas

por compra de

inmovilizado se valorarán de acuerdo con lo

dispuesto en la norma relativa a instrumentos financieros.1.2.^ Coste de producción El coste de producción de los elementos del inmovilizado material fabricados oconstruidos

por^ la^

propia^ empresa

se^ obtendrá

añadiendo

al^ precio

de

adquisición de las materias primas y otras materias consumibles, los demáscostes directamente imputables a dichos bienes. También se añadirá la parteque razonablemente corresponda de los costes indirectamente imputables alos bienes de que se trate en la medida en que tales costes correspondan alperiodo de fabricación o construcción y sean necesarios para la puesta delactivo^ en

condiciones

operativas.

En^ cualquier

caso,^ serán aplicables los

criterios generales establecidos para determinar el coste de las existencias.

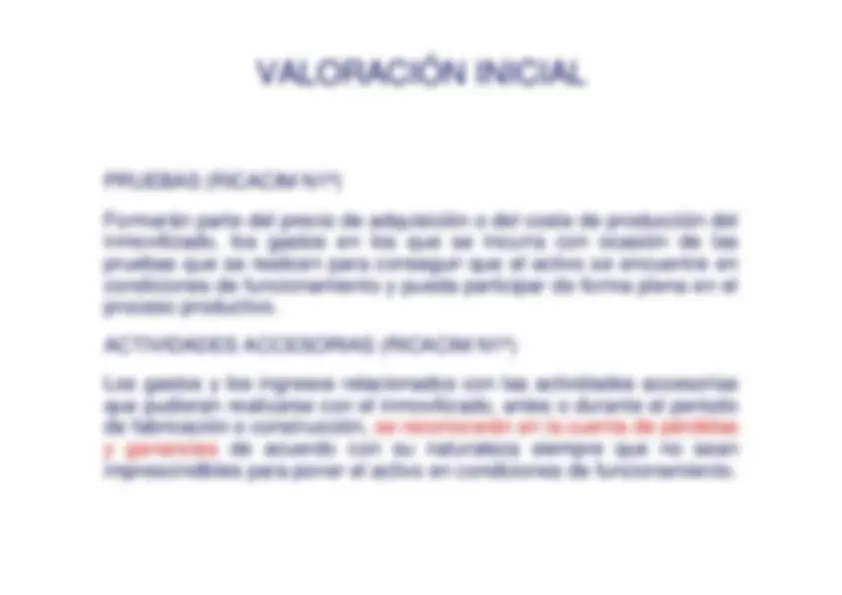

PRUEBAS (RICACIM N1ª)Formarán parte del precio de adquisición o del coste de producción delinmovilizado, los gastos en los que se incurra con ocasión de laspruebas que se realicen para conseguir que el activo se encuentre encondiciones de funcionamiento y pueda participar de forma plena en elproceso productivo.ACTIVIDADES ACCESORIAS (RICACIM N1ª)Los gastos y los ingresos relacionados con las actividades accesoriasque pudieran realizarse con el inmovilizado, antes o durante el periodode fabricación o construcción,

se reconocerán en la cuenta de pérdidas

y^ ganancias

de^ acuerdo con su

naturaleza siempre que no sean

imprescindibles para poner el activo en condiciones de funcionamiento.

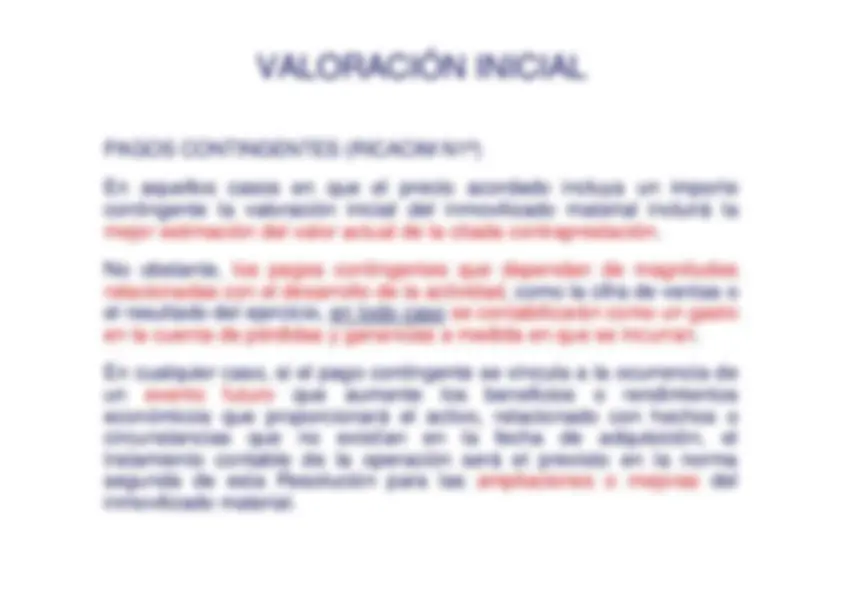

ANTICIPOS ENTREGADOS (RICACIM N1ª)Las cantidades entregadas a cuenta de adquisiciones futuras de bienes delinmovilizado material, se registrarán en el activo y

los ajustes que surjan por la

actualización

del^ valor

del^ activo

asociado

al^ anticipo

darán^

lugar^ al

reconocimiento de ingresos financieros, conforme se devenguen

.

-^ Se utilizará el tipo de interés incremental del proveedor existente en el momentoinicial, que no será objeto de modificación en posteriores ejercicios.–^ Cuando se trate de anticipos con vencimiento no superior a un año y cuyo efectofinanciero no sea significativo, no será necesario llevar a cabo ningún tipo deactualización. El anticipo se dará de baja cuando los elementos del inmovilizado material seincorporen, en curso o terminados, al patrimonio de la empresa. –^ Cuando existan dudas sobre la recuperación del valor en libros del anticipo, laempresa contabilizará la correspondiente pérdida por deterioro.

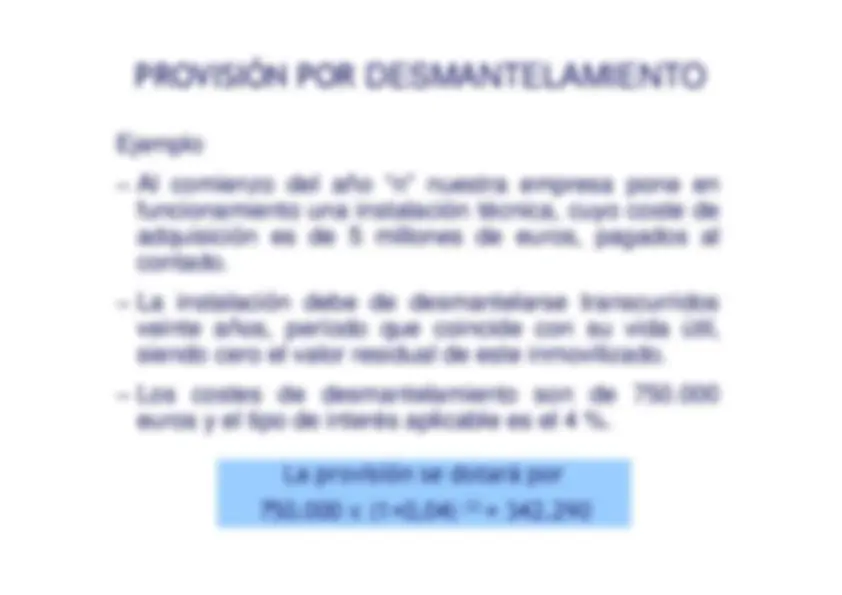

La provisión se dotará por750.000 x (1+0,04)

-20^ = 342.

Ejemplo− Al comienzo del año “n” nuestra empresa pone enfuncionamiento una instalación técnica, cuyo coste deadquisición es de 5 millones de euros, pagados alcontado.− La instalación debe de desmantelarse transcurridosveinte años, período que coincide con su vida útil,siendo cero el valor residual de este inmovilizado.− Los^

costes^

de^ desmantelamiento

son^ de

euros y el tipo de interés aplicable es el 4 %.

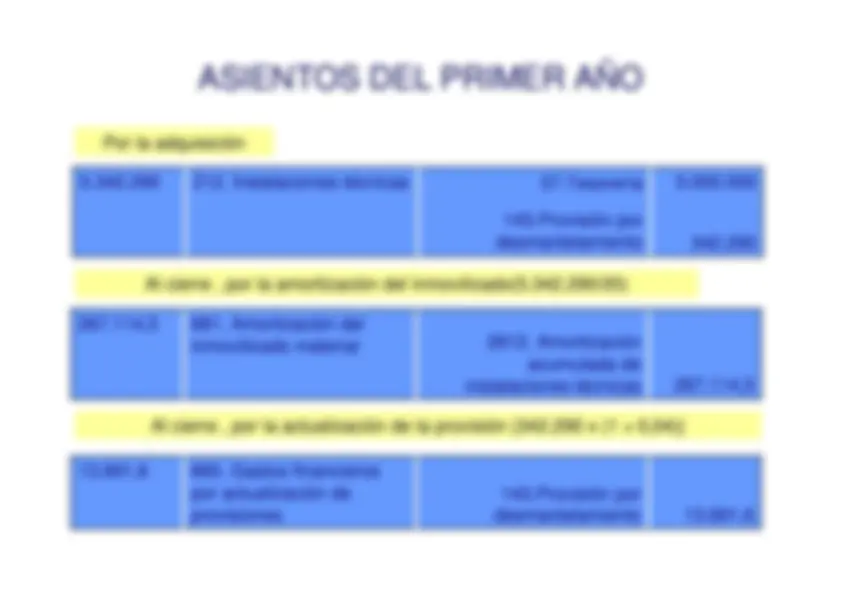

5.000.000342. 57.Tesorería143.Provisión pordesmantelamiento

267.114,

13.691, 143.Provisión pordesmantelamiento

ENFUNCIONAMIENTO

o^ correspondanespecífica o genérica, directamente atribuible a la adquisición, fabricación oconstrucción

a^ préstamos

u^ otro^

tipo^ de

que^ se^ hayan y que hayan sido girados por el proveedor.financiación ajena,

devengado

antes^ de

la^ puesta

en

condiciones

de^ funcionamiento

del^ inmovilizado

En^ los^ inmovilizadosse incluirán en el precio de adquisición o coste deproducción los gastos financierosmaterial

que^ necesiten

un^ periodo

de

tiempo superior a un año para estar en condicionesde uso, PRECIO DE ADQUISICIÓN O COSTE DE PRODUCCIÓN

lugar,^

se^ entiende

que^ las

fuentes

específicas

de

financiación ajena de cada elemento son las primeras a tener encuenta.^

A^ estos

efectos,

fuentes

de^ financiación

específica

son

aquellas

que^

inequívocamente

han^

sido^ empleadas

para^

la

financiación

de^ las

existencias

o^ del^

inmovilizado

en^ curso,

no

reputándose como tal la simple nominación de la deuda, es decir, queen todo caso debe existir una identificación entre el activo financiado yla deuda correspondiente; en particular, para las existencias de ciclolargo de fabricación se considerarán, en su caso, como fuentes definanciación específicas las deudas comerciales correspondientes a losdistintos elementos integrantes de su coste de producción.La^ parte

correspondiente

del^ importe

de^ los

gastos

financieros

devengados por las fuentes de financiación específicas, se imputarácomo mayor valor del activo en producción o construcción a que se hahecho referencia.

Balance

Valores medios

Inmovilizado en curso

Resto activo

Patrimonio Neto

Deudas e/c a largo plazo

Proveedores de inmovilizado

Deudas e/c a corto plazo

Deudas comerciales

Intereses Financiación específica

Financiación genérica

*****^ Adaptado de Antonio Garcia Castellví

Financiación sin coste

Total^

Financiación Inmovilizado en curso

Intereses

Financiación específica

Financiación genérica con coste

Financiación genérica sin coste

Total^