Grau d’Administració i Direcció d’Empreses

COMPTABILITAT II (FINANCERA)

Tema 1. Comptabilitat financera:

introducció metodològica

Prof. Martí Garcia Pons

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Una introducción metodológica a la contabilidad financiera, explicando su papel como sistema de información económica, ciencia económica, y el proceso de identificación, medida y comunicación de información económica. Se incluyen referencias a varios autores y obras relacionadas.

Tipo: Apuntes

1 / 19

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Tema 1. Comptabilitat financera:

introducció metodològica

Prof. Martí Garcia Pons

−

La comptabilitat com a sistema d’informació −

La comptabilitat com a ciència econòmica −

La divisió de la comptabilitat −

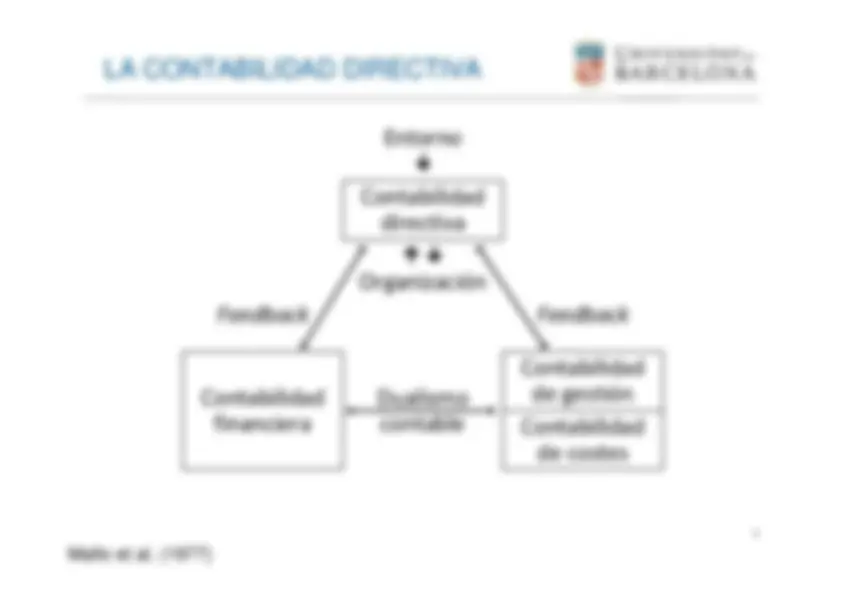

La comptabilitat directiva −

Definició de comptabilitat financera −

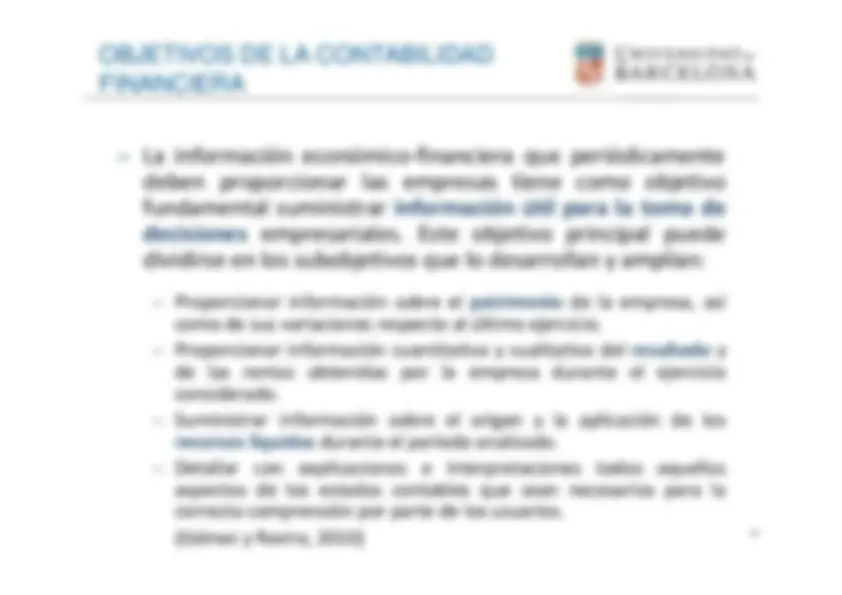

Objectius de la comptabilitat financera −

Aspectes bàsics de la comptabilitat financera −

Requisits de la comptabilitat financera −

Comptabilitat formal i comptabilitat material −

Metodologia aplicable

es la ciencia que capta, representa y mide el patrimonio de laempresa, estática y

dinámicamente, con el fin de suministrar a

los diferentes órganos de la misma información adecuada y en elmomento oportuno, y que permita fundamentar racionalmentesus decisiones.

Rocafort (1979)

es la ciencia que orienta a los sujetos económicos para quecoordinen

y

estructuren

en

libros

y

registros

adecuados

la

composición cualitativa y cuantitativa de su patrimonio (estáticacontable), así como las operaciones que modifican, amplían oreducen este patrimonio (dinámica contable).

Omeñaca (1994)

constituye un conjunto de conocimientos elaborados de acuerdocon una metodología científica, que en su aplicación prácticagenera información económico-financiera sobre el estado delpatrimonio o riqueza y sobre las rentas o resultados periódicosde las diversas organizaciones o agentes que la utilizan.

Mallo y Pulido

(2008)

es la ciencia cuyo objeto es la ordenación, representación ymedida del patrimonio.

Muñoz y Márquez

(2011)

La contabilidad

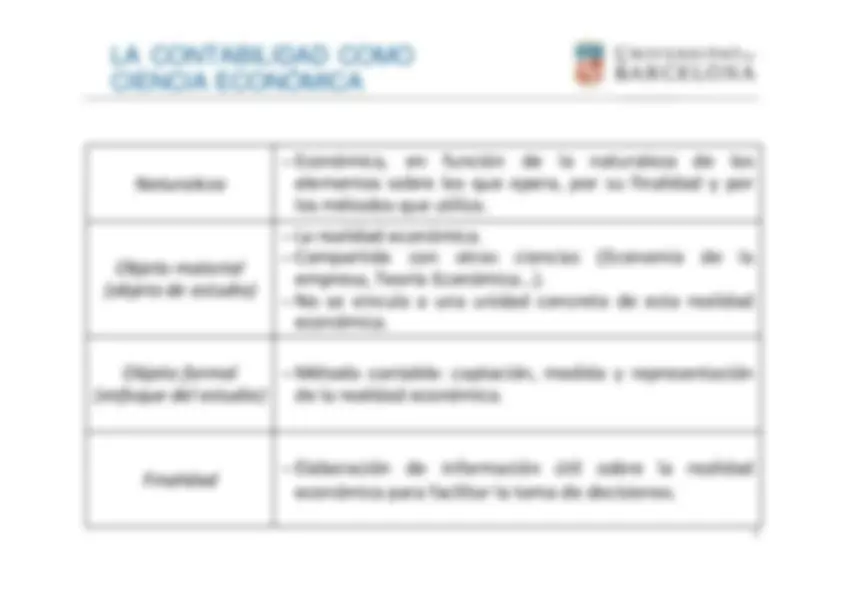

Método contable: captación, medida y representaciónde la realidad económica.

Objeto formal (enfoque del estudio)

Elaboración

de

información

útil

sobre

la

realidad

económica para facilitar la toma de decisiones.

Finalidad

La realidad económica. −^

Compartida

con

otras

ciencias

(Economía

de

la

empresa, Teoría Económica…). −^

No se vincula a una unidad concreta de esta realidadeconómica.

Objeto material(objeto de estudio)

Económica,

en

función

de

la

naturaleza

de

los

elementos sobre los que opera, por su finalidad y porlos métodos que utiliza.

Naturaleza

Contabilidad analítica Contabilidad financiera

Mallo et al. (1977)

Proporcionar información sobre el

patrimonio

de la empresa, así

como de sus variaciones respecto al último ejercicio. −^

Proporcionar información cuantitativa y cualitativa del

resultado

y

de

las

rentas

obtenidas

por

la

empresa

durante

el

ejercicio

considerado. −^

Suministrar información sobre el origen y la aplicación de los recursos líquidos

durante el período analizado.

Detallar

con

explicaciones

e^

interpretaciones

todos

aquellos

aspectos de los estados contables que sean necesarios para lacorrecta comprensión por parte de los usuarios.(Gómez y Rovira, 2010)

Se trata de discernir las relaciones económicas entre la entidad sujetoprincipal de la contabilidad de la empresa (patrimonio neto), y el restode agentes que están relacionados con ella a través de diversoscontratos. −^

Su método se basa en el principio de la PARTIDA DOBLE. −^

Establece

la

homogeneización

de

los

valores

de

los

elementos

patrimoniales en una moneda común. −^

Mediante el desarrollo de las distintas cuentas que componen un Plande cuentas, capta, mide, representa y valora las variaciones de loselementos patrimoniales, así como los ingresos y los gastos. −^

Funciona bajo el supuesto de continuidad de las actividades de lasempresas, de índole económica y financiera (rendición de cuentas). (Mallo y Pulido, 2008)

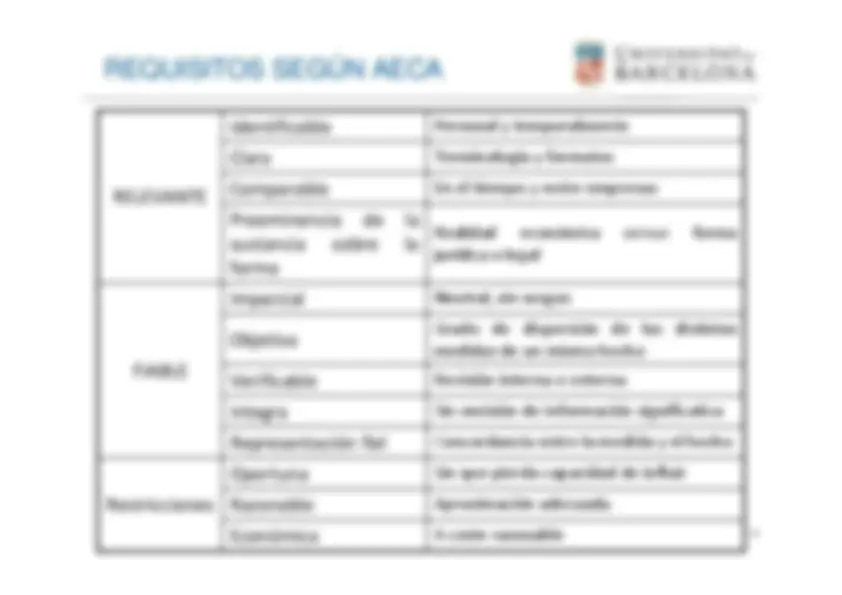

Una cualidad derivada de la fiabilidad es la

integridad

, que se

alcanza cuando la información financiera contiene, de forma completa

, todos los datos que pueden influir en la toma de

decisiones, sin ninguna omisión de información significativa. −^

La

comparabilidad

, que debe extenderse tanto a las cuentas

anuales de una empresa en el tiempo como a las de diferentesempresas en el mismo momento y para el mismo periodo detiempo, debe permitir contrastar la situación y rentabilidad delas

empresas,

e^

implica

un

tratamiento

similar

para

las

transacciones y demás sucesos económicos que se producen encircunstancias parecidas. −^

La

claridad

implica

que,

sobre

la

base

de

un

razonable

conocimiento de las actividades económicas, la contabilidad y lasfinanzas empresariales, los usuarios de las cuentas anuales,mediante un examen diligente de la información suministrada,puedan formarse juicios que les faciliten la toma de decisiones.

Contiene las normas de elaboración delos documentos contables, en cuanto asu estructura y contenido. −^

Recoge

las

normas

o^

criterios

de

valoración de los diferentes elementospatrimoniales.

Hace

referencia

a^

los

documentos

y

libros que con carácter obligatorio debenllevar

los

empresarios

(teneduría

de

libros), su legalización y depósito, o lasobligaciones de conservación.

Ley 16/2007, de 4 de julio, de reforma y adaptación de la legislación mercantil enmateria contable para su armonización internacional con base en la normativa dela Unión EuropeaReal Decreto de 22 de agosto de 1885, CÓDIGO DE COMERCIO −^

LIBRO PRIMERO. De los comerciantes y del comercio en general

−^

TÍTULO III. De la Contabilidad de los empresarios

−^

SECCIÓN PRIMERA. De los libros de los empresario (arts. 25-33) −^

SECCIÓN SEGUNDA. De las cuentas anuales (arts. 34-41) −^

SECCIÓN TERCERA. De las cuentas de los grupos de sociedades (arts. 42-49)

Real Decreto Legislativo 1/2010, de 2 de julio, SOCIEDADES DE CAPITAL −^

TÍTULO VII. Las cuentas anuales (arts. 253-284) Real Decreto 1514/2007, de 16 de noviembre, Plan General de ContabilidadReal Decreto 1515/2007, de 16 de noviembre, Plan General de Contabilidad dePequeñas

y

Medianas

Empresas

y

los

criterios

contables

específicos

para

microempresasReal Decreto 1159/2010, de 17 de septiembre, por el que se aprueban lasNormas para la Formulación de Cuentas Anuales Consolidadas

Resolución de 1 de marzo de 2013

, del Instituto de Contabilidad y Auditoría de

Cuentas, por la que se dictan normas de registro y valoración del

inmovilizado

material

y de las

inversiones inmobiliarias

(RICACIM).

−^

Resolución de 28 de mayo de 2013

, del Instituto de Contabilidad y Auditoría de

Cuentas, por la que se dictan normas de registro, valoración e información aincluir en la memoria del

inmovilizado intangible

(RICACII).

−^

Resolución de 18 de septiembre de 2013

, del Instituto de Contabilidad y Auditoría

de Cuentas, por la que se dictan normas de registro y valoración e información aincluir en la memoria de las cuentas anuales sobre el

deterioro del valor de los

activos

(RICACDA).

−^

Resolución de 18 de octubre de 2013

, del Instituto de Contabilidad y Auditoría de

Cuentas, sobre el marco de información financiera cuando no resulta adecuada laaplicación del principio de

empresa en funcionamiento

(RICACEF).

−^

Resolución de 14 de abril de 2015

, del Instituto de Contabilidad y Auditoría de

Cuentas, por la que se establecen criterios para la determinación del

coste de

producción

(RICACCP).

−^

Resolución de 9 de febrero de 2016

, del Instituto de Contabilidad y Auditoría de

Cuentas,

por

la

que

se

desarrollan

las

normas

de

registro,

valoración

y

elaboración de las cuentas anuales para la contabilización del

Impuesto sobre

Beneficios

(RICACIB).