TEMA 4:

SELECCIÓN DEL MODELO

MARIOLA ESTUDILLO MARTÍNEZ

DPTO. ESTADÍSTICA E INVESTIGACIÓN OPERATIVA

(BASADO EN LOS APUNTES DE ANTONIO CONDE SÁNCHEZ)

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Los tipos de errores de especificación en modelos estadísticos, con énfasis en la omisión y la inclusión de variables relevantes. Se presentan ejemplos con resultados obtenidos y se discuten las consecuencias de estos errores en el análisis estadístico. Además, se mencionan procedimientos para detectar y corregir errores de especificación.

Tipo: Apuntes

1 / 43

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

(BASADO EN LOS APUNTES DE ANTONIO CONDE SÁNCHEZ)

Hasta

ahora

se^ han

analizado

distintos

modelos

de^ regresión

considerando que son adecuados para los fenómenos en estudio.Es decir, hemos supuesto que no hemos cometido un error deespecificación. Se^ produce

un^ error

de^ especificación

cuando

estimamos

un

modelo que no es correcto. En la práctica, encontrar el verdaderomodelo

es^

complicado,

pero

esperamos

llegar

a^ un

modelo

razonablemente válido.

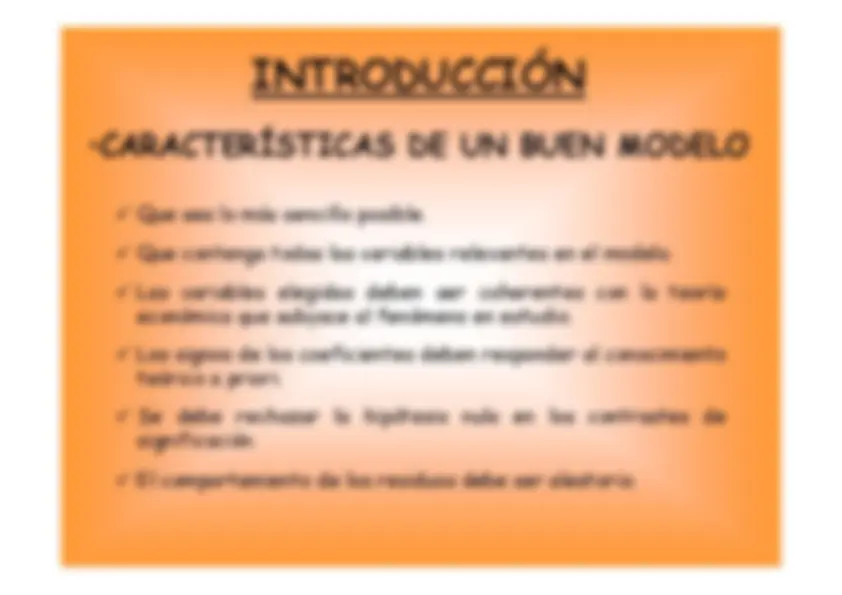

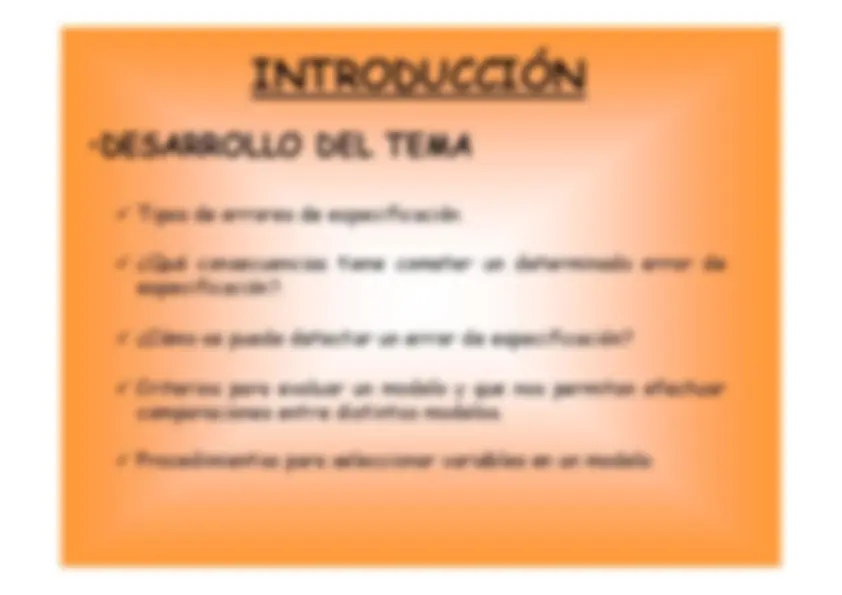

^ Tipos de errores de especificación. ^ ¿Qué

consecuencias tiene cometer un determinado error deespecificación?.

impuestas

sobre

el^

término

de^

la^ perturbación

aleatoria.

Dada

su^

importancia

serán

tratados

en^

temas

endógena

y^ las

variables

explicativas

no^

es^ la

adecuada.

hipótesis

no^ son

fiables.

Se^

tiende

a^ no

rechazar

la

hipótesis nula en el contraste de significación. Así, la omisión de variables relevantes en un modelo puede tener consecuencias muy graves. Hay que prestar mucha atención a la teoría subyacente delfenómeno

en^

estudio,

para

incluir

todas

las^

variables

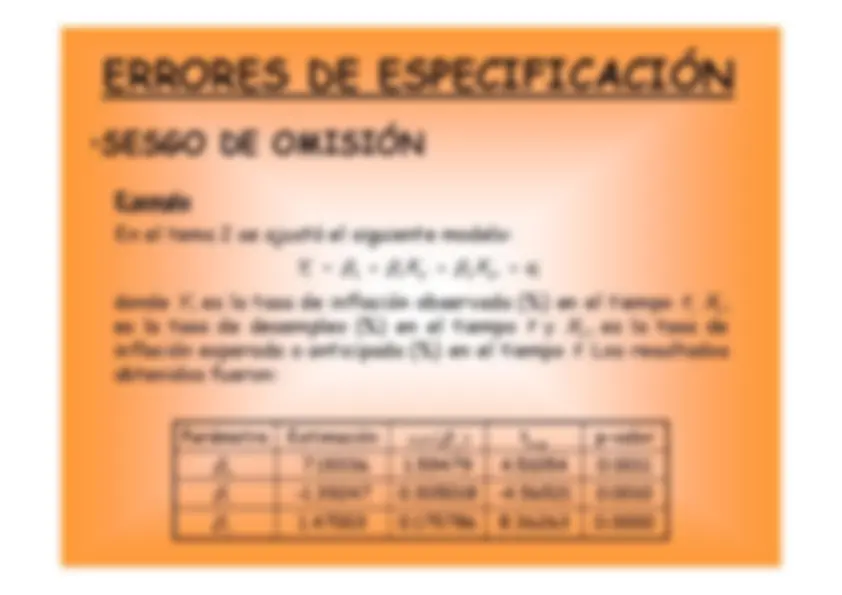

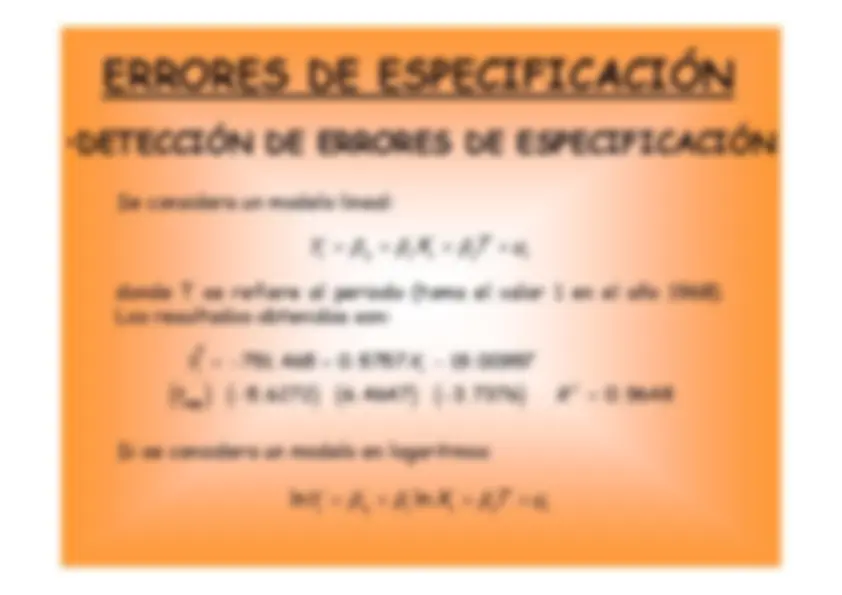

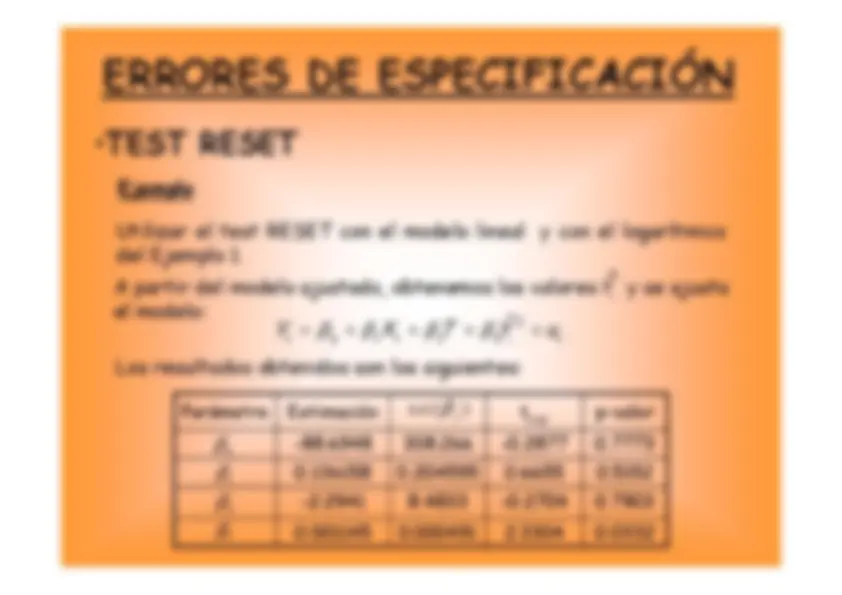

el siguiente modelo:^0

1 1

2 2

t

t

tt

^

^

donde

es la tasa de desempleo (%) en el tiempo

es la tasa de 2 t

inflación esperada o anticipada (%) en el tiempo

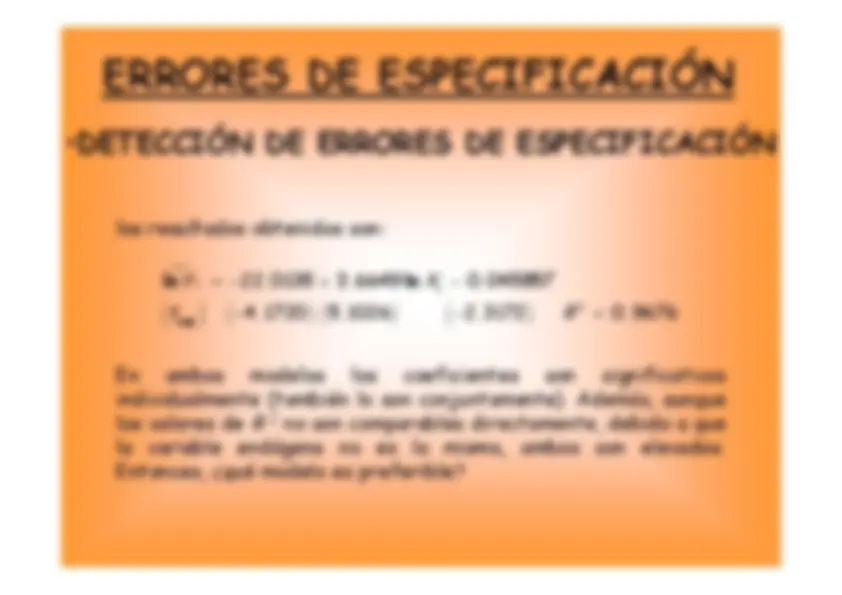

obtenidos fueron:

Parámetro

Estimación

texp^

p-valor

-1.

-4.

. .(^ )^ ^ s ej

(^2) está

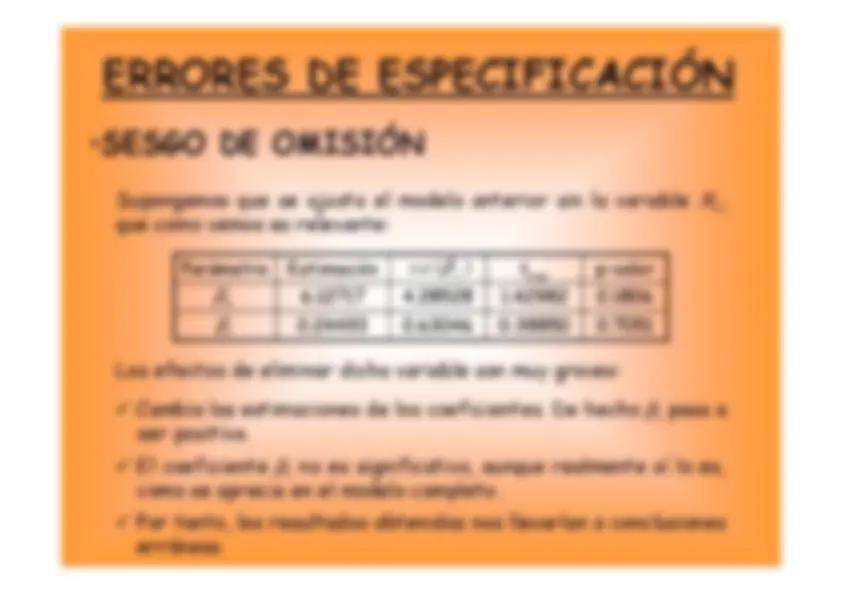

correctamente estimado.

veces

se^

incluyen

variables

en^

el^ modelo

independientemente de que tengan respaldo teórico o no. Estasvariables

se^

suelen

incluir

inadvertidamente

porque

el

investigador no está

seguro de su papel en el modelo.

Consecuencias

lo es.

^ También se pierde precisión al obtener predicciones de

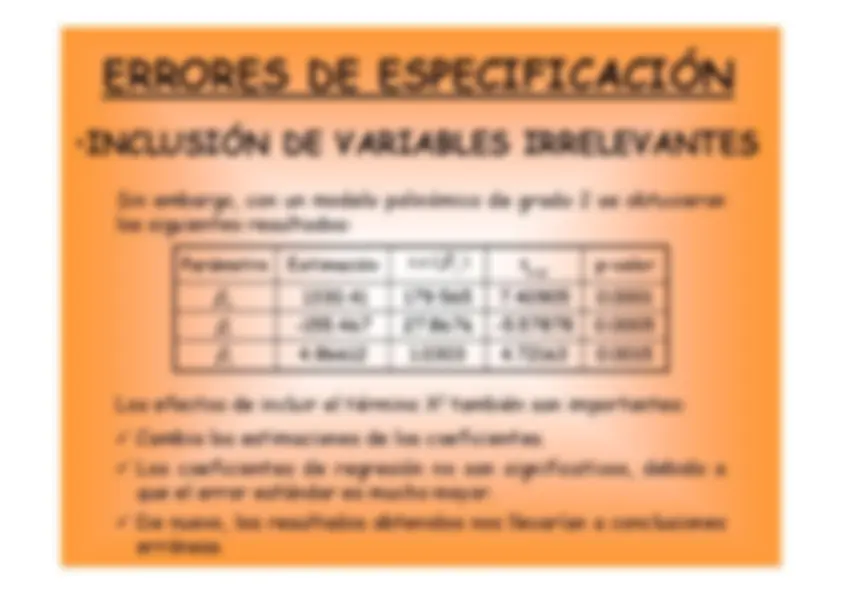

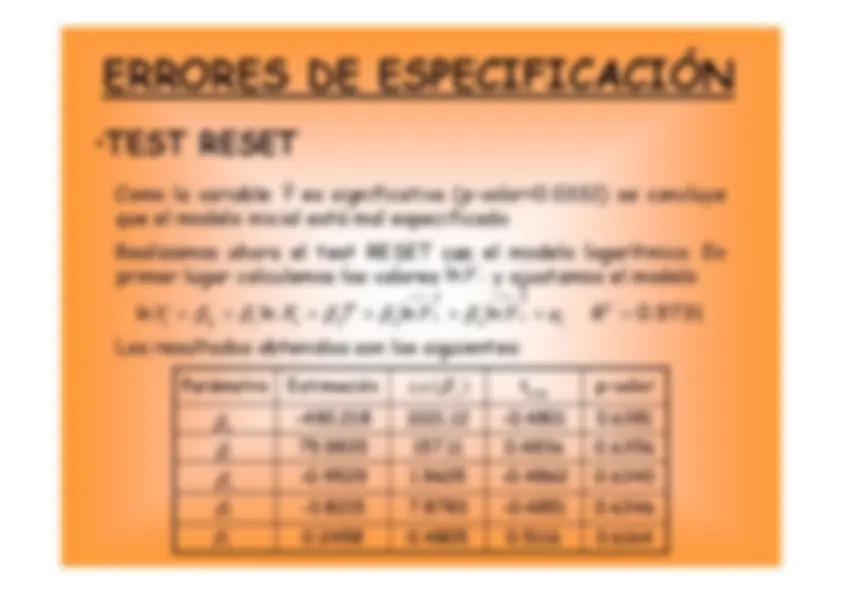

Parámetro

Estimación

texp^

p-valor

-155.

-5.

. .(^ )^ ^ s ej

Los efectos de incluir el término X

3 también son importantes:

^ Cambia las estimaciones de los coeficientes. ^ Los coeficientes de regresión no son significativos, debido aque el error estándar es mucho mayor. ^ De nuevo, los resultados obtenidos nos llevarían a conclusioneserróneas.

económica

no^ suele

ser^

lo^ suficientemente

robusta

como para decirnos cuál es la forma funcional de la relación entrela variable dependiente y las explicativas. Las consecuencias de utilizar un forma funcional incorrecta sonlas^ mismas

que^

las^ que

provoca

la^ omisión

de^ una^ variable

relevante. Además se pueden violar algunas de las hipótesis impuestas altérmino de perturbación aleatoria.

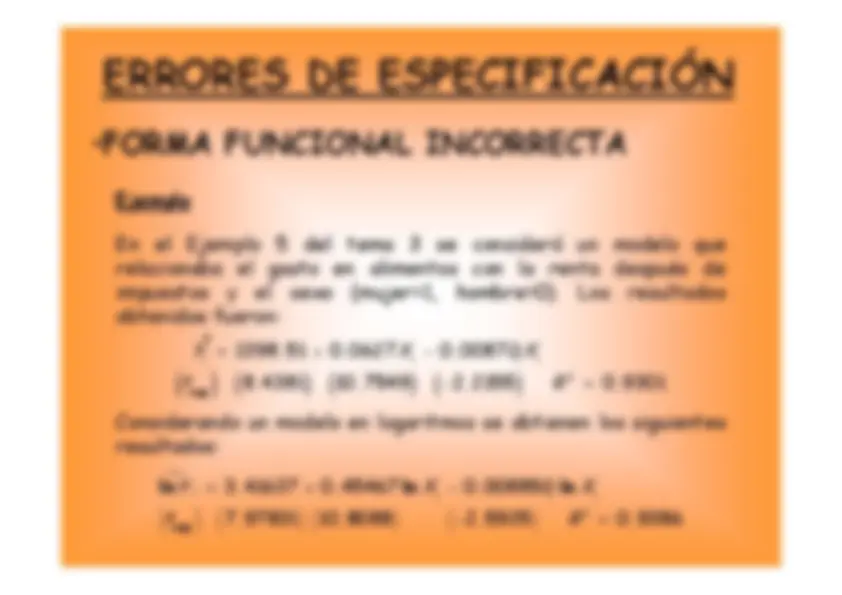

las^ mujeres

el^ gasto

medio

en^ alimentos

aumenta

un

0.44578% cuando la renta aumenta un 1%. Para^

los^ hombres

el^ gasto

medio

en^ alimentos

aumenta

un

0.45467% cuando la renta aumenta un 1%. Tenemos dos rectas con distinta pendiente y el mismo términoindependiente:

i

i

i

i

: ln^

: ln^

mal especificado. Por ejemplo, la existencia de términos cuadráticos significativospuede ser un síntoma de otros problemas relacionados con laforma funcional. También

la^

existencia

de

heterocedasticidad

o^

de

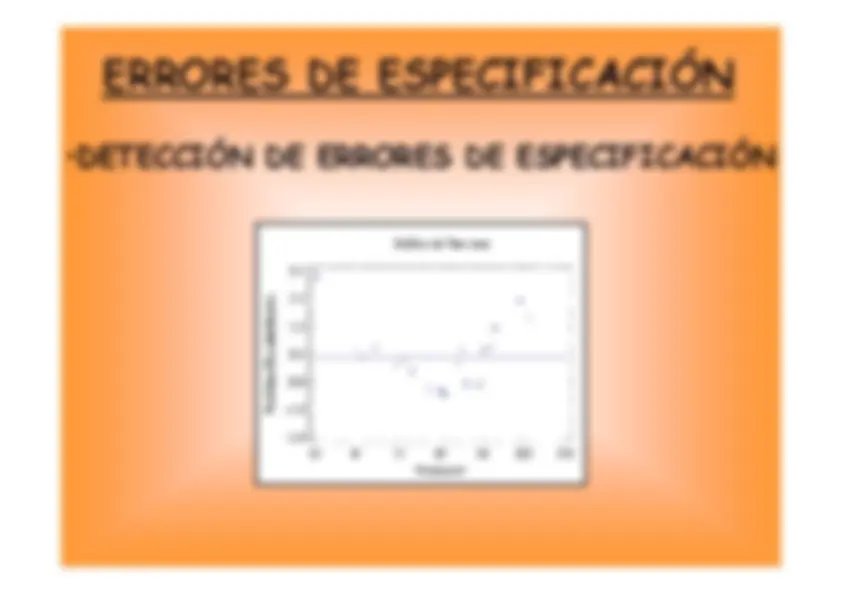

autocorrelación se pueden deber a una mala especificación delmodelo. Análisis de los residuos Es^ aconsejable

dibujar

los^

residuos

puesto

que

esta

representación

puede

revelar

la^

omisión

de^

una^ variable

importante o una forma funcional incorrecta.

tenemos

un^

modelo

concreto

en^

mente

que

aceptamos como el auténtico modelo. Si la supresión de dichas variables ayuda a aclarar el modelo,podemos

eliminarlas

mencionando

que^

se^ incorporaron

al

modelo y que no eran significativas. En^ la

práctica

si^ la

exclusión

de^ una

variable

no^ ha

sido

errónea, las estimaciones de los coeficientes de las variablesrestantes aparecerán con un error estándar más pequeño.

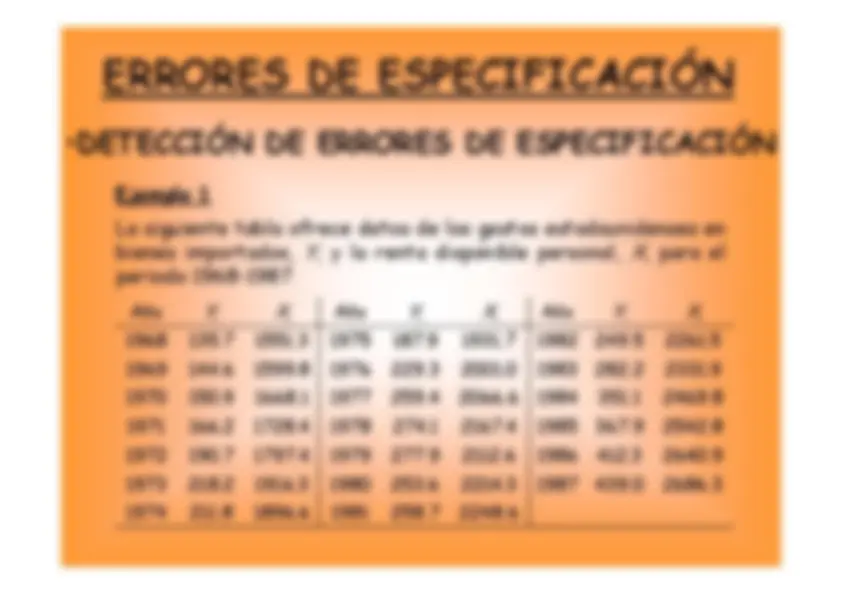

periodo 1968-1987.^ Año

Yi

Xi^

Año

Yi

Xi^

Año

Yi

Xi

1968

135.^

1975

1982

1969

144.^

1976

1983

1970

150.^

1977

1984

1971

166.^

1978

1985

1972

190.^

1979

1986

1973

218.^

1980

1987

1974

211.^

1981