Contabilidad Financiera I

Dpto. Economía de la Empresa

Contabilidad Financiera I

1

TEMA 4: Ciclo contable

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Tema 4 de la asignatura de Contabilidad Financiera I

Tipo: Diapositivas

1 / 24

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Contabilidad Financiera I

Contabilidad Financiera I

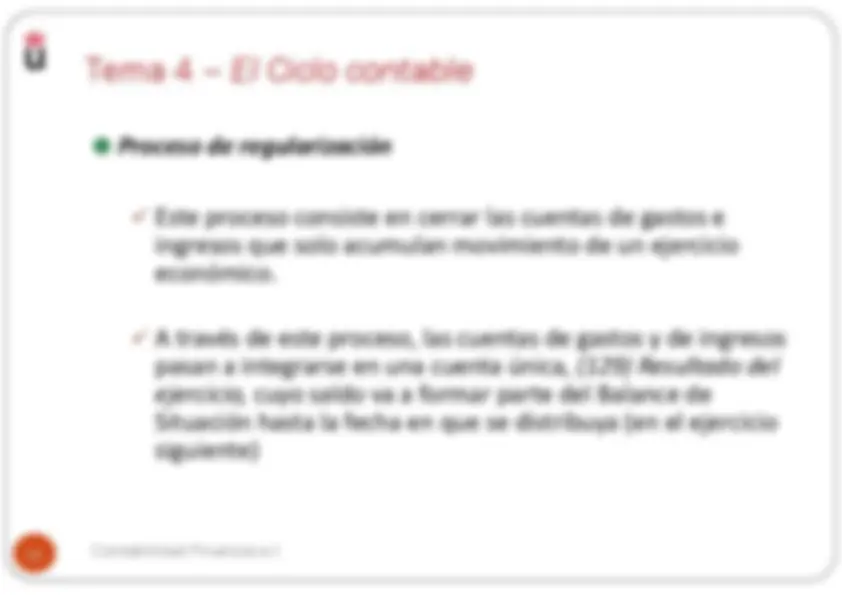

El ciclo contable, es el conjunto de operaciones

encaminadas a rendir información-resumen

sobre la situación económica y financiera de una

empresa.

Tema 4 – El ciclo contable

Contabilidad Financiera I

Tema 4 – Los libros contables

Naturaleza del

Empleo de Recursos

Naturaleza del Origen

de Recursos

Valor

Monetario del

EMPLEO

Valor Monetario

del ORIGEN

Contabilidad Financiera I

Naturaleza del Empleo

de Recursos

Naturaleza del Origen de

Recursos

Valor

Monetario

del ORIGEN

Tema 4 – Los libros contables

Contabilidad Financiera I

Tema 4 – Los libros contables

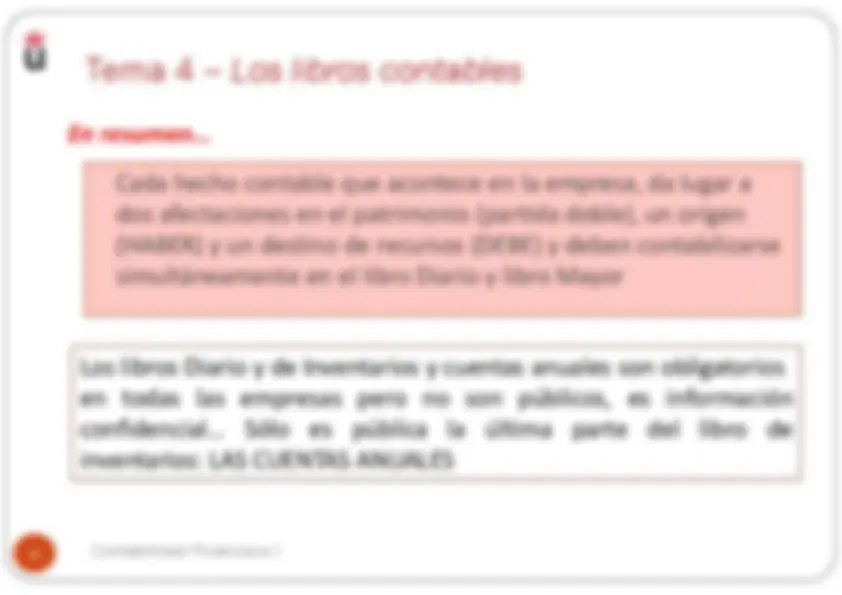

Recoge el balance inicial al comienzo del ejercicio económico, los

balances de comprobación trimestrales (o balances de sumas y

saldos) y el balance de situación al cierre del ejercicio.

También recoge el resto de las cuentas anuales que se elaboran al

final del ejercicio económico: balance de situación, cuenta de

pérdidas y ganancias, estado de cambios en el patrimonio neto,

estado de flujos de efectivo y la memoria.

Contabilidad Financiera I

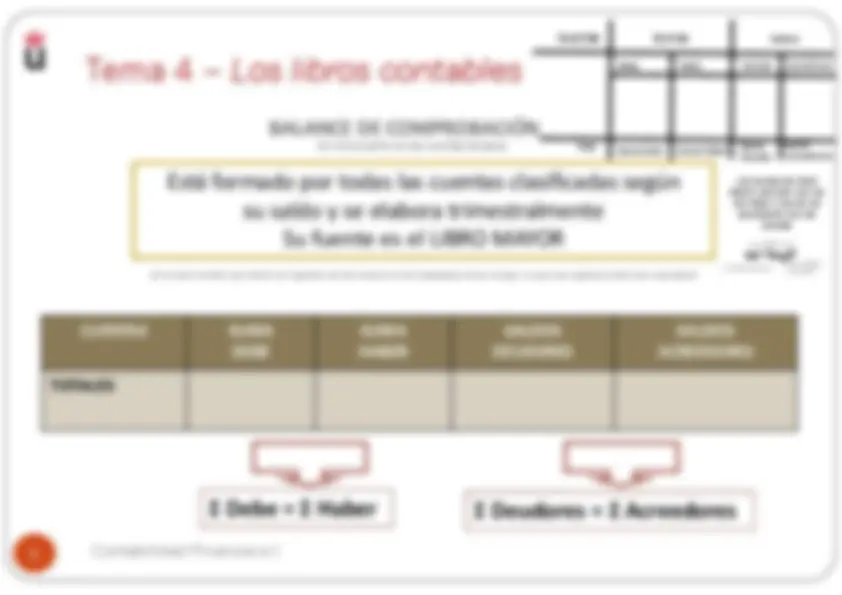

Tema 4 – Los libros contables

Está formado por todas las cuentas clasificadas según

su saldo y se elabora trimestralmente

Su fuente es el LIBRO MAYOR

TOTALES

Σ Debe = Σ Haber Σ Deudores = Σ Acreedores

Contabilidad Financiera I

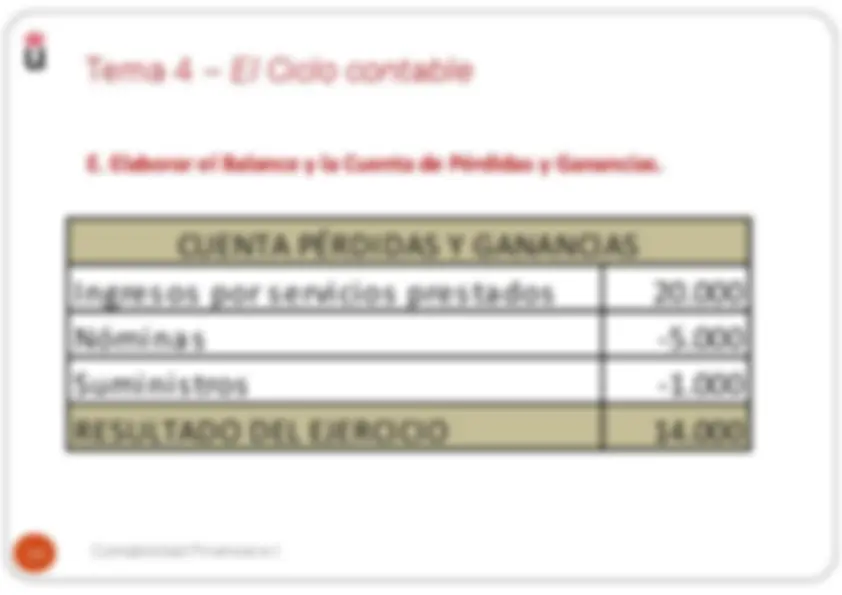

Tema 4 – El Ciclo contable

Contabilidad Financiera I

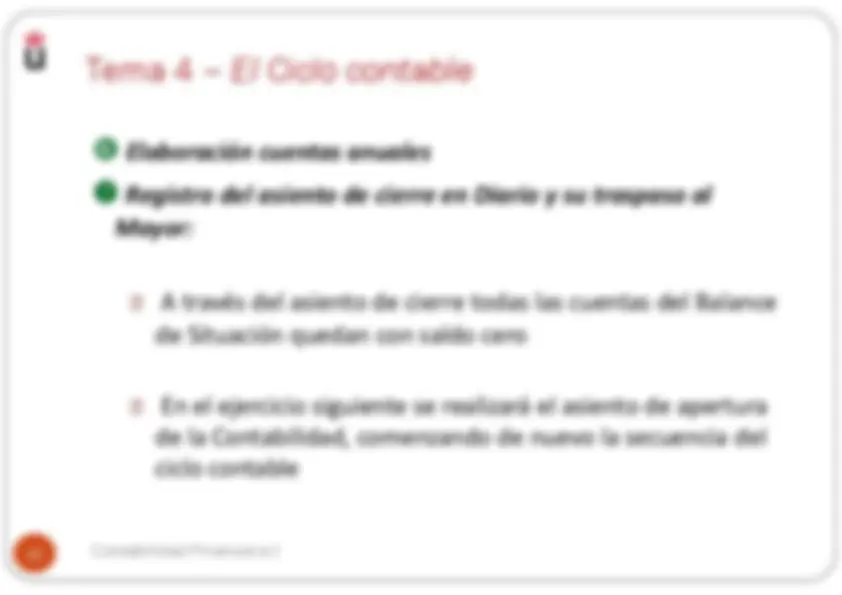

¿Cómo se determina la situación inicial?

En el libro diario se registrará esta situación inicial a través del asiento de apertura

que se representará así:

------------------------- 1/1/0X --------------------------

xxx Cuentas de Activo a Cuentas de Pasivo y PN xxx

---------------------------- X ------------------------------

Tema 4 – El Ciclo contable

Contabilidad Financiera I

Tema 4 – El Ciclo contable

Contabilidad Financiera I

Tema 4 – El Ciclo contable

Contabilidad Financiera I

Tema 4 – El Ciclo contable

31/12/X

Libro

Diario

Libro

Mayor

asiento

de

apertura

asientos

del

Ejercicio y ajustes

asientos de

regularización

y cierre

T - mayor (^) T - mayor T - mayor

01/01/X

Contabilidad Financiera I

17

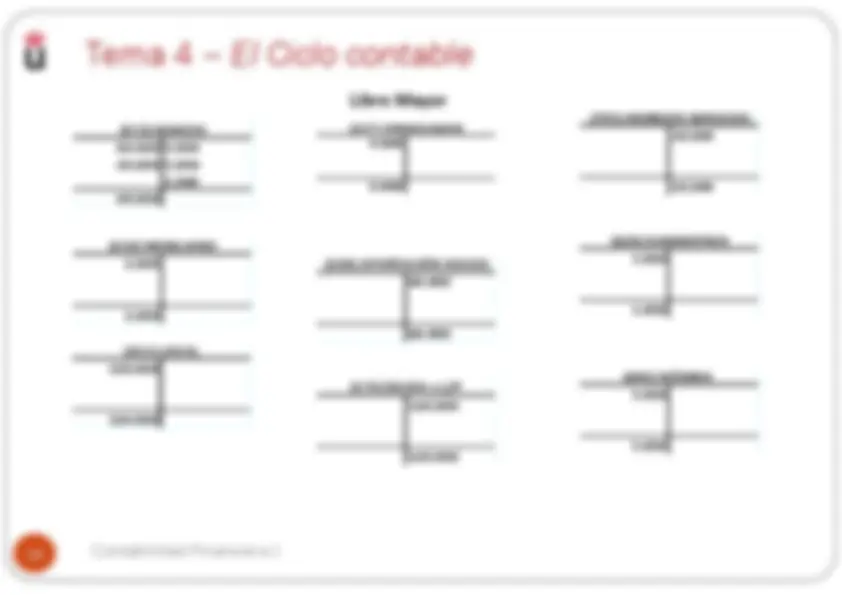

EJEMPLO DE CICLO CONTABLE EN UNA EMPRESA DE SERVICIOS

Tema 4 – El Ciclo contable

Contabilidad Financiera I

Tema 4 – El Ciclo contable

(217) ORDENADOR

(216) MOBILIARIO

(170) DEUDA a L/P

(211) LOCAL

(628) SUMINISTROS

(100) APORTACIÓN SOCIOS

(640) NÓMINA

60.000 5.

20.000 5.

(572) BANCOS

(705) INGRESOS SERVICIOS

Contabilidad Financiera I

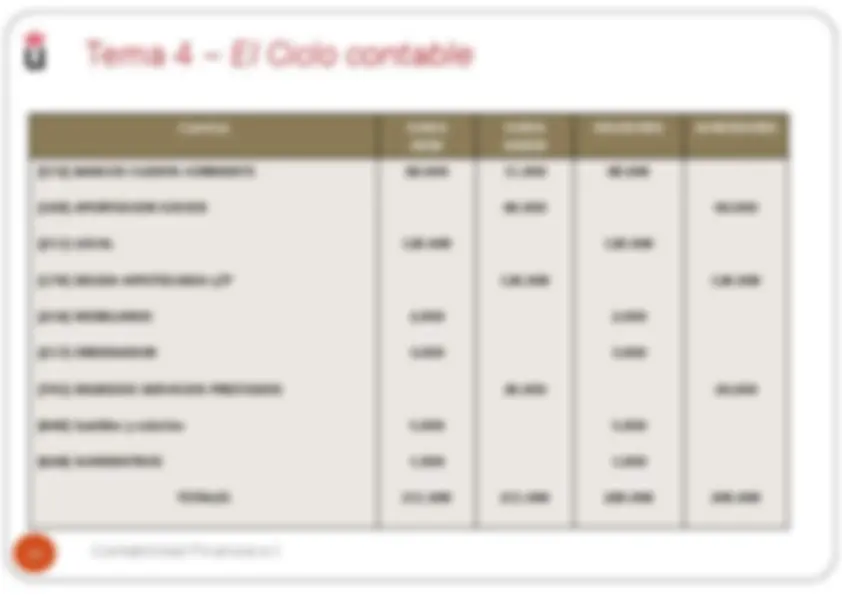

Tema 4 – El Ciclo contable

Cuentas SUMA

DEBE

SUMA

HABER

DEUDORES ACREEDORES

(572) BANCOS CUENTA CORRIENTE

(100) APORTACION SOCIOS

(211) LOCAL

(170) DEUDA HIPOTECARIA L/P

(216) MOBILIARIO

(217) ORDENADOR

(705) INGRESOS SERVICIOS PRESTADOS

(640) Sueldos y salarios

(628) SUMINISTROS

TOTALES