¡Descarga Contabilización de los IVA y deudores comerciales en empresas y más Apuntes en PDF de Administración de Empresas solo en Docsity!

TEMA 5: ACREEDORES

Y DEUDORES POR OPERACIONES COMERCIALES Índice: 5.1 Cuentas de personal y con las Administraciones Públicas5.1.1 El IVA en operaciones de explotación.5.1.2 Registro contable de las nóminas5.2 Los acreedores de explotación: concepto y clases5.3 Los deudores de la explotación: concepto y clases5 4 El i t^ t bl^ d^ l

d^ d^

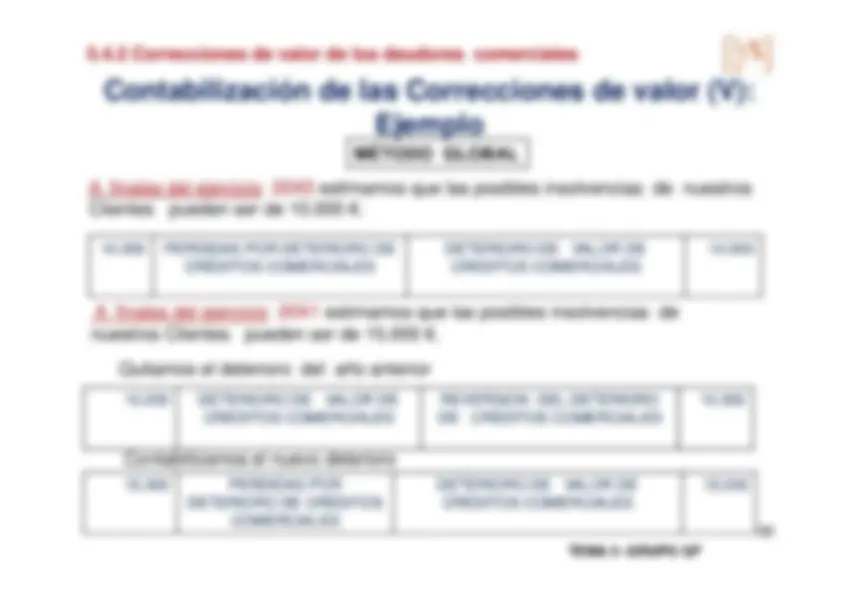

i l 5.4 El registro contable de los deudores comerciales5.4.1 Los efectos comerciales a cobrar5.4.2 Correcciones de valor de los deudores comerciales Bibliografía:^ Manual^ coordinado

por^ V.^ Montesinos^ (2010) g^

p^ (^

TEMA 5 -GRUPO GF^

5.1.1 El IVA en operaciones de explotación

EMPRESA

Adquisición deBienes y servicios

Adquisición deBienes y servicios

Bienes y servicios^

y

HP IVA SOPORTADO

HP IVA REPERCUTIDO

DECLARACIÓN-LIQUIDACIÓN DEL IVACON HACIENDA^ TEMA 5 -GRUPO GF^

5.1.1 El IVA en operaciones de explotaciónCUENTAS QUE SE UTILIZAN PARA CONTABILIZAR EL IVACUENTAS QUE SE UTILIZAN PARA CONTABILIZAR EL IVAPara el registro de las operaciones diarias^ Hacienda Pública, IVA Soportado

. Se registra el IVA devengado

con

motivo de la adquisición de bienes o la prestación de servicios

que tengan

carácter^ de^ deducibles

El^ IVA no^ deducible

forma^ parte^ del^ precio

de

carácter^ de^ deducibles.

El^ IVA no^ deducible

forma^ parte^ del^ precio

de

adquisición.^ Hacienda Pública , IVA Repercutido

. Se registra el IVA devengado con motivo de la entrega de bienes o la prestación de servicios

que tengan

motivo de la entrega de bienes o la prestación de servicios

que tengan

carácter de deducibles.

Para las operaciones periódicas Hacienda Pública, deudor por

IVA. Representa el exceso en cada periodo p p^

p

impositivo del IVA soportado deducible sobre el IVA repercutido^ Hacienda^ Pública,

acreedor^ por^ IVA

.^ Representa^ el^ exceso

en^ cada

periodo impositivo del el IVA repercutido sobre IVA soportado deducible.

TEMA 5 -GRUPO GF^

ASIENTOS TIPO 5.1.1 El IVA en operaciones de explotación1. Adquisición de bienes o servicios:^ Compra de existenciasGastos^ H. P. IVA Soportadop

aTesoreríaaProveedoresaAcreedoresaAcreedoresa 2. Devoluciones y descuentos en compras.y

p TesoreríaProveedores

aDevoluciones de comprasaDescuentos en comprasa

por p-p Rappels sobre compraspp^ p H.P. IVA soportadoTEMA 5 -GRUPO GF^

5.1.1 El IVA en operaciones de explotación

3. AnticiposA ti i^ d

Anticipos de compras Anticipos a proveedores H.P. IVA soportado^ a^ Tesorería Anticipos de ventas T íTesoreríaaAnticipos de clientesa^ H.P. IVA repercutidoTEMA 5 -GRUPO GF

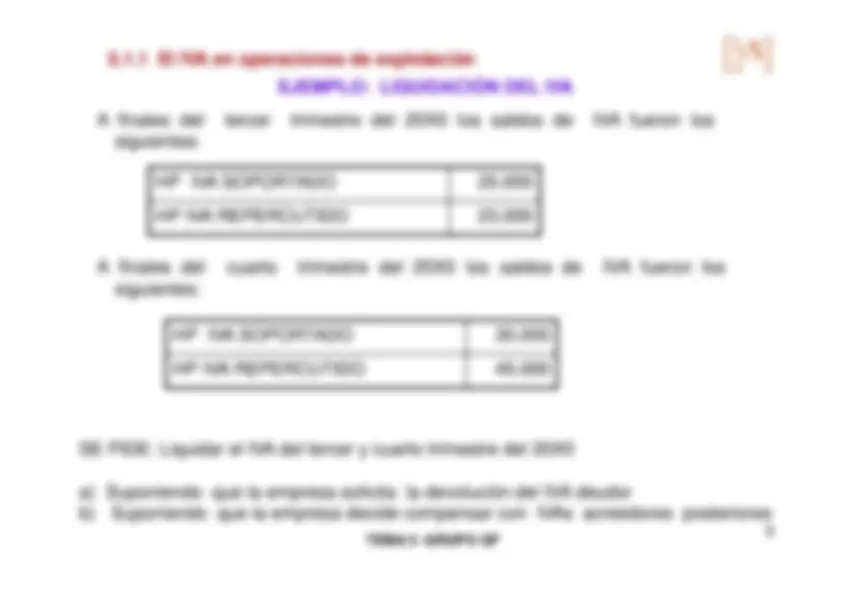

LIQUIDACIÓN DEL IVA 5.1.1 El IVA en operaciones de explotación^ Consiste en determinar la posición neta acreedora o deudora por IVA de laempresa con la Hacienda Pública por diferencia entre el IVA soportado y el IVArepercutidorepercutido.^ Calculo:^ IVA REPERCUTIDO - IVA SOPORTADO^ 1.Si el^ IVA Repercutido

^ IVA Soportado ==> Tendremos IVA a ingresar

==> HP acreedora por IVA H. P., IVA Repercutido

a^ H. P., IVA soportadoa^ H. P. acreedora por IVA 2 ) Si el^ IVA Soportado

^ IVA Repercutido ==>Tendremos IVA a devolver o a> HP d^ d^ IVA compensar ===> HP

deudor por IVA****. H. P, IVA repercutido H^ P^ d^ d^ IVAH. P. deudor por IVA

a^ H. P., IVA Soportado TEMA 5 -GRUPO GF

5.1.1 El IVA en operaciones de explotaciónEJEMPLO 1.^ 1.^ Se^ entrega^ un anticipo de 590 € (IVA incluido) al proveedor a

cuenta de^ una futura compra2. Se realiza una compra de mercaderías por 2.100. Se concede un descuento en facturade 100. Se aplica el anticipo entregado y se paga al contado el resto.3. Se paga el recibo de la luz y el agua por

354 € (IVA incluido)

4.^ Debido al volumen de compras realizado, nos conceden descuento de 200€ quedisminuye el importe de la deudadisminuye el importe de la deuda.5.^ Se realiza una venta por 5.000 al contado.6.^ Por^ defectos^ en^

la^ calidad^ de^ uno^ de

las^ partidas,^ los^ clientes

nos^ devuelven

mercaderías por valor de 826 (IVA incluido). 7 Se cobra el alquiler de unas naves por importe de 400 €7. Se cobra el alquiler de unas naves por importe de 400 €SE PIDE: Contabilizar las operaciones y liquidar el IVA.

TEMA 5 -GRUPO GF^

5.1.2 Registro contable de las nóminasLOS GASTOS DE PERSONAL: CUENTASLOS GASTOS DE PERSONAL: CUENTAS • Sueldos y salarios:^ Remuneraciones fijas y eventuales al personal de laempresa^ Se carga por el importe íntegro cuando se devenguenempresa. Se carga por el importe íntegro, cuando se devenguen.• Seguridad social a cargo de la empresa

:^ cuotas a cargo de

la

empresa a favor de los Organismos de la Seguridad social

-^ Hacienda^ Pública

Acreedora^ por

conceptos^ fiscales

(HP

acreedora^ por^

retenciones^ practicadas):

Deudas^ con^

la

administración por las retenciones prácticas a cuenta del IRPF

p^ p • Organismos de^ la^ Seguridad

Social^ Acreedores:

Deudas

pendientes^ con los organismos

de la Seguridad Social

por las retenciones

se^ realizan Tienen un doble origen: la cuota de la empresa (cuota patronal)se^ realizan. Tienen un doble origen: la cuota de la empresa (cuota patronal)y las^ retenciones que se les hacen a los trabajadores para la Seguridadsocial ( cuota obrera).• Anticipos^ de^ remuneraciones • Anticipos^ de^ remuneraciones • Remuneraciones pendientes de pago

TEMA 5 -GRUPO GF^

5.1.2 Registro contable de las nóminas LOS GASTOS DE PERSONAL: ASIENTO TIPO LOS^ GASTOS DE PERSONAL: ASIENTO TIPOSUELDOS Y

HACIENDA PUBLICA

SUELDOS YSALARIOS

a^ HACIENDA PUBLICAACREEDOR PORRETENCIONESa^ ORGANISMOS DE LASEGURIDAD SOCIALSEGURIDAD SOCIALACREEDORES(cuota obrera)a^ TESORERIA

SEGURIDAD SOCIALA CARGO DE LAEMPRESA

a^ ORGANISMOS DE LASEGURIDAD SOCIALACREEDORES TEMA 5 -GRUPO GF

EMPRESA (cuota patronal)

ACREEDORES

EJEMPLO: 1 5.1.2 Registro contable de las nóminas^ Contabilice la nomina de los empleados de la empresacorrespondientes al mes de abril

teniendo en cuenta

los

correspondientes al mes de abril, teniendo en cuenta

los

siguientes conceptos:I^ t^ b^ t^ d

l^ ó^ i^ 18 000 •Importe bruto de la nómina: 18.000•Retenciones IRPF

10% •Seguridad social a cargo del trabajador 5%•Seguridad social a cargo del trabajador 5%•Seguridad social a cargo de la empresa 15%a)Suponga^ que el pago se efectúa a través de unatransferencia bancariab)Suponga^ que la nomina se queda pendiente de pagob)Suponga^ que la nomina se queda pendiente de pago

TEMA 5 -GRUPO GF^

5.2 Los acreedores de explotación: concepto y clases

Ó ACREEDORES DE LA EXPLOTACIÓN Representan obligaciones de la empresa a terceros comoconsecuencia de su actividad habitual. Expresan^ el^ crédito^ concedido

por^ otras^ entidades

o

personas e implican el compromiso de la empresa de hacerf^ t^ l^

i^ t^

d^ f^ ti^

t^ ti

frente a las mismas entregando efectivo u otros activosfinancieros, o en ocasiones bienes y servicios.^ Son^ pasivos^

financieros^ dentro

de^ los^ denominados Débitos y partidas a pagar.

TEMA 5 -GRUPO GF^

5.2 Los acreedores de explotación: concepto y clasesLas cuentas a pagar según su origenLas cuentas a pagar según su origen^ Obligaciones contraídas por la adquisición de mercancías y bienesinventariables,^ como

existencias,^ Proveedores

/proveedores

efectos a pagarp g Obligaciones contraídas por la adquisición de servicios :

Acreedores

por prestación de servicios/ Acreedores efectos a pagarp^ p^

p g

Obligaciones contraídas por la adquisición de bienes de inmovilizado, Proveedores de Inmovilizado Obligaciones^ contraídas

con^ los^ empleados

por^ retribuciones

devengadas,^ Remuneraciones pendientes de pago Obligaciones^ derivadas

de^ las^ relaciones

contractuales^ de

la

empresa con la^ Administración Pública

TEMA 5 -GRUPO GF^

5.3 Los deudores de la explotación: concepto y clasesDEUDORES DE LA EXPLOTACIÓNDEUDORES DE LA EXPLOTACIÓN Activos^ creados^ por^

la^ empresa^ en

su^ actividad Activos^ creados

por^ la^ empresa

en^ su^ actividad ordinaria^ a^ cambio

de^ proporcionar

efectivo,^ bienes

o

servicios^ directamente al deudor

. Surgen como consecuencia de la venta de un bien o dela prestación^ de un

servicio que no se ha

cobrado al

la prestación^ de un

servicio que no se ha

cobrado al

contado, sino que se ha realizado a crédito.^ Son^ activos financieros

, dentro de los denominados Préstamos y partidas a cobrar^ En principio estos activos

se mantendrán hasta su cobro en el momento del vencimiento

. TEMA 5 -GRUPO GF^

5.3 Los deudores de la explotación: concepto y clasesLas cuentas a cobrar según su origen Cuentas a cobrar procedentes de la

actividad principal

de la empresa,

Clientes/ Clientes efectos comerciales a cobrar

Cuentas que tienen su origen en

actividades^ accesorias

a la actividad

Cuentas que tienen su origen en

actividades^ accesorias

a la actividad

principal,^ Deudores/Deudores efectos comerciales a cobrar.^ Cuentas a cobrar derivadas de las

relaciones de la empresa con el

personal^ de^ la^

misma,^ Créditos

al^ Personal^ y

Anticipos^ de

RemuneracionesRemuneraciones

. CCuentas a cobrar derivadas de las

relaciones^ contractuales de la

empresa con la^ administración pública

, como pueden ser

Organismos

de la Seguridad Social Deudores

o^ Hacienda Pública Deudor por

Subvenciones.

TEMA 5 -GRUPO GF^