ANÁLISIS DE ESTADOS

FINANCIEROS

TEMA 8

ESTADO DE FLUJOS DE EFECTIVO

Prof. José López Gracia

Universitat de València

4B06

Bibliografía recomendada: Archel et al, cap. 6

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

El estado de flujos de efectivo, uno de los estados financieros más importantes para evaluar la capacidad de generar liquidez y gestionar la tesorería de una empresa. El profesor josé lópez gracia de la universitat de valència presenta el contenido, tipos de flujos, ventajas y obligaciones de este estado financiero.

Tipo: Diapositivas

1 / 11

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Prof. José López Gracia Universitat de València 4B

Bibliografía recomendada: Archel et al, cap. 6

Informa sobre los movimientos de efectivo y otros activos líquidos equivalentes producidos en el ejercicio

Comprende tres tipos de flujos:

(A) Actividades de explotación

(B) Actividades de inversión

(C) Actividades de financiación

No sustituye a los demás estados contables sino que los complementa

Es fácil de comprender y de utilizar para la gestión

Es objetivo (no depende de valoraciones o criterios contables establecidos como el principio de devengo, periodificación de gastos e ingresos, etc)

Las operaciones que recoge no son objeto de periodificación, esto es, los cobros y pagos registrados son los del ejercicio

Todas las empresas salvo aquellas que reúnan las condiciones necesarias para presentar estados abreviados de balance, memoria y ECPN, es decir, las que (durante dos años consecutivos) reúnan dos de las tres circunstancias siguientes:

(1) Activo no superior a 4.000.000 € (2) Cifra de ventas no superior a 8.000.000 € (3) Número de empleados no superior a 50

Se parte del resultado antes de impuestos reflejado en Pérdidas y Ganancias y se ajusta del siguiente modo:

1. Resultado del ejercicio antes de impuestos 2. Ajustes de resultado (amortización, deterioro, resultados por venta de inmovilizado, etc) 3. Cambios en el capital corriente (las variaciones positivas de activos corrientes se restan y las negativas se suman; al contrario, con los pasivos corrientes) 4. Otros flujos de efectivo (operaciones financieras y pago del impuesto de beneficios) 5. Total de flujos de explotación (suma algebraica de 1+2+3+4 anteriores)

Recoge los flujos de las compras o ventas de activos no corrientes y otras no vinculadas a la explotación (inmovilizado, cartera de control, inversiones financieras a largo o corto plazo, etc)

No tienen un carácter regular o periódico

Las inversiones con aplazamiento de pago se informan en la memoria (si son relevantes y en la proporción que corresponda) pero no figurarán en el EFE al no ir acompañadas de un flujo de efectivo

Elaboración de forma directa: pagos por inversión menos cobros por desinversión igual al flujo de efectivo de actividades de inversión

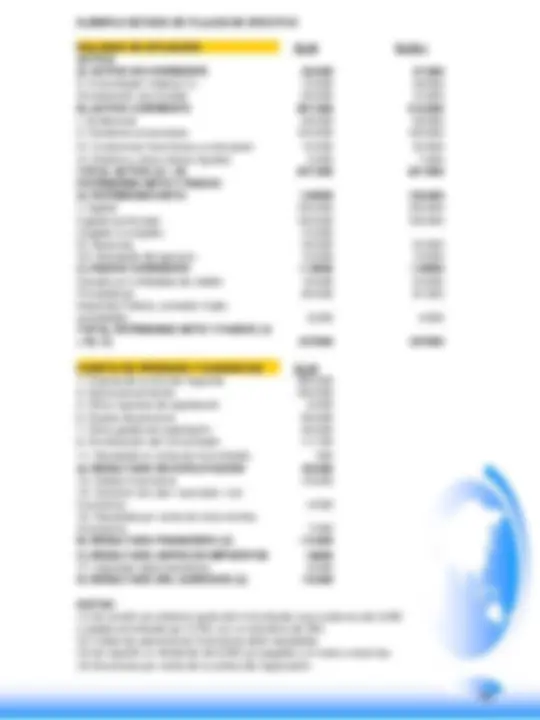

EJEMPLO ESTADO DE FLUJOS DE EFECTIVO BALANCE DE SITUACIÓN EJ N EJ N- ACTIVO A) ACTIVO NO CORRIENTE 50.000 47. II. Inmovilizado material (1) 70.000 59. Amortización acumulada -20.000 -12. B) ACTIVO CORRIENTE 207.000 210. I. Existencias 64.000 58. II. Deudores comerciales 123.000 120. IV. Inversiones financieras a corto plazo 15.000 25. VI. Efectivo y otros activos líquidos 5.000 7. TOTAL ACTIVO (A + B) 257.000 257. PATRIMONIO NETO Y PASIVO A) PATRIMONIO NETO 145000 139. I. Capital 105.000 100. Capital escriturado 120.000 100. (Capital no exigido) -15. III. Reservas 30.000 25. VII. Resultado del ejercicio 10.000 14. C) PASIVO CORRIENTE 112000 118000 Deudas con entidades de crédito 19.000 23. Proveedores 85.000 91. Hacienda Pública, acreedor impto. sociedades 8.000 4. **TOTAL PATRIMONIO NETO Y PASIVO (A

CUENTA DE PÉRDIDAS Y GANANCIAS EJ N

EJEMPLO EFE

A. FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN

**1. Resultado del ejerc. a. imptos.