Tema 6. Els mercats amb

informació asimètrica.

6.1. Conceptes bàsics d'incertesa.

6.2. La selecció adversa i els senyals del

mercat.

6.3. El risc moral.

6.4. El problema delprincipal i l'agent

.PR8: Cap.17,pàgs619–640, Cap. 5: apart. 5.1 i 5.3

1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Este documento analiza los mercados en los que existen desigualdades en la información entre ofertantes y solicitantes, y cómo afecta la selección adversa y el senyalamiento. Se discuten casos como el de los automóviles usados y el mercado de seguros de salud. Se explican conceptos como el risco moral, el problema del principal y el agente, y cómo se puede abordar la selección adversa.

Tipo: Apuntes

1 / 40

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

6.1. Conceptes bàsics d'incertesa.

6.2. La selecció adversa i els senyals del mercat.

6.3. El risc moral.

6.4. El problema del principal i l'agent

. (^) PR 8 : Cap.17, pàgs 619 – 640, Cap. 5: apart. 5.1 i 5. 1

Els individus prenen moltes de les seues decisions en condicions d'incertesa. Com hem de tindre en compte la incertesa al prendre decisions? Hem de decidir quant de risc estem disposats a córrer Hem de veure com podem comparar els riscos de distintes opcions arriscades i triar. Per a això: Es quantifica el risc S'analitzen les preferències dels individus pel risc Es determina com es pot reduir o eliminar el risc.

E(X ) = Pr 1 X 1 + Pr 2 X (^2)

σ = P r 1 [ X (^) 1 − E ( X ) ]^2 + P r 2 [ X (^) 2 − E ( X ) ]^2

Individu avers al risc: preferix una renda segura a una renda arriscada que tinga el mateix valor esperat. Al mateix valor esperat preferixen menor variabilitat en els resultats.

Individu neutral davant del risc: mostra indiferència entre una renda segura i una renda incerta amb el mateix valor esperat. Al mateix valor esperat, és indiferent davant de la variabilitat dels resultats.

Individu amant del risc: preferix una renda arriscada a una renda segura que tinga el mateix valor esperat. Al mateix valor esperat major variabilitat en els resultats.

preferix 7

La reducció del risc.

risc repartint els recursos entre distintes activitats els resultats dels quals no estiguen estretament relacionados entre sí. 2.Contractar un assegurança: encara que un esdeveniment singular siga aleatori i en gran manera impredicible, és possible predir el resultat mitjà de molts esdeveniments semblants.

Exemples:

producte que els compradors.

productivitat que els ocupadors.

millor els costos i la posició competitiva de l’empresa que els propietaris o accionistes.

La informació asimètrica provoca fallades en el mercat. Un cas és la selecció adversa.

Información asimétrica: Situación en la qual un comprador i un venedor tenen informació diferent sobre una transacció.

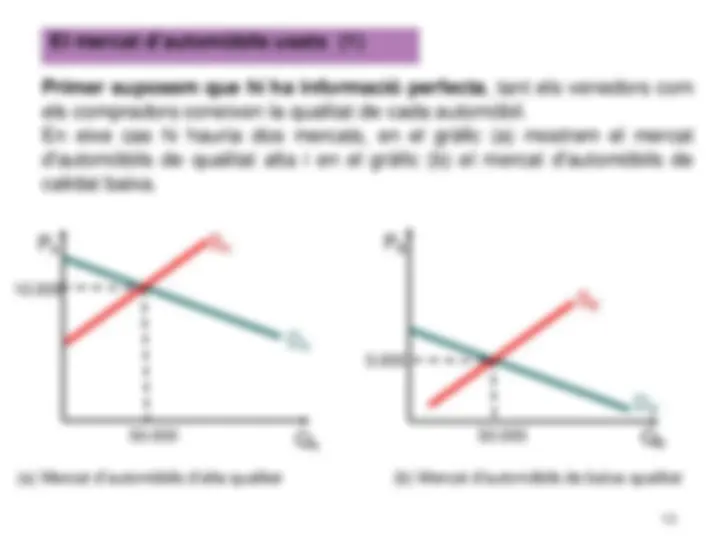

Incertesa sobre la qualitat: el mercat d’automòbils usats (model d’Akerlof)

El comprador sap que en el mercat de segona mà hi ha vehicles de mala i de bona qualitat. El comprador no té tanta informació sobre el vehicle com el venedor, no té informació veraç sobre la seua qualitat i no pot avaluar l'estat real del vehicle de segona mà fins després de comprar i conduir el cotxe per un temps. Per tant, està disposat a pagar un preu corresponent a la qualitat que en mitjana espera obtindre.

13

El mercat d’automòbils usats (1) Primer suposem que hi ha informació perfecta , tant els venedors com els compradors coneixen la qualitat de cada automòbil. En eixe cas hi hauria dos mercats, en el gràfic (a) mostrem el mercat d'automòbils de qualitat alta i en el gràfic (b) el mercat d'automòbils de calidat baixa.

PA SA PB

Q (^) A

D (^) A

D (^) B Q (^) B

SB

(a) Mercat d’automòbils d’alta qualitat (b) Mercat d’automòbils de baixa qualitat

14

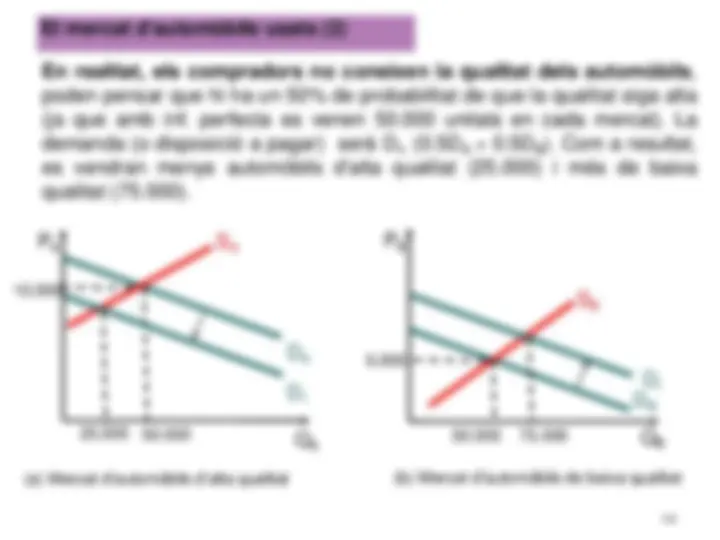

El mercat d’automòbils usats (2) En realitat, els compradors no coneixen la qualitat dels automòbils , poden pensar que hi ha un 50% de probabilitat de que la qualitat siga alta (ja que amb inf. perfecta es venen 50.000 unitats en cada mercat). La demanda (o disposició a pagar) serà D (^) I, (0.5D (^) A + 0.5DB). Com a resultat, es vendran menys automòbils d’alta qualitat (25.000) i més de baixa qualitat (75.000).

25.000 (^) 50. (a) Mercat d’automòbils d’alta qualitat (b) Mercat d’automòbils de baixa qualitat

Q (^) A

PA SA

Q (^) B

D (^) A D (^) I

PB

D (^) I D (^) B

SB

50.000 75.

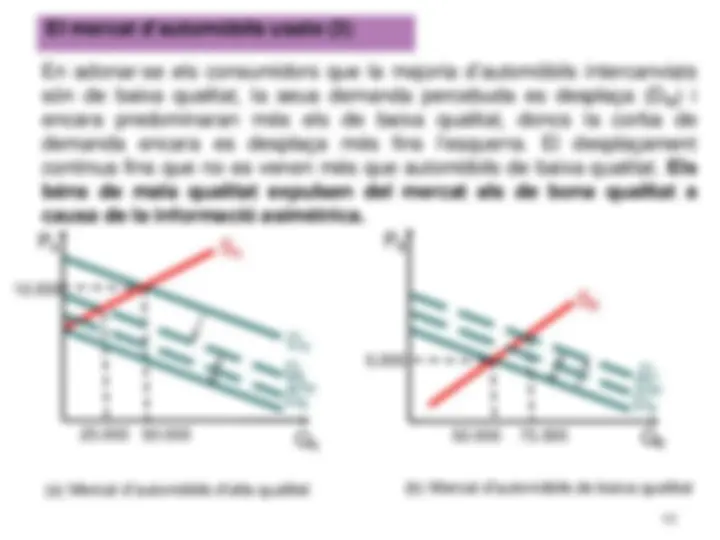

L'existència d'informació asimètrica acaba per afectar el preu del producte. Pot ocórrer que el preu baixe tant que només es venguen automòbils de mala qualitat.

Problema dels mercats amb informació asimètrica: els béns de baixa qualitat poden expulsar del mercat als béns de bona qualitat.

La selecció adversa: Tipus de fallada del mercat que es produïx quan es venen productes de diferent qualitat a un únic preu degut a la informació asimètrica, pel que es ven una quantitat excessiva del producte de baixa qualitat i una quantitat massa xicoteta del producte de bona qualitat.

Vegem dos exemples d'informació asimètrica i selecció adversa:

El mercat d'assegurances mèdiques

La companyia asseguradora no coneix amb total seguretat l'estat de salut dels seus potencials en el moment d'assegurar-los.

clients

Les persones que compren un assegurança mèdica coneixen el seu estat de salut millor que les pròpies companyies d'assegurances, inclús encara que els obliguen a realitzar-se una revisió mèdica abans d'acceptar-los com assegurats.

El mecanisme de selecció adversa que sorgix com a conseqüència de la informació asimètrica, actua pressionant a l'alça els preus de les pòlisses d'assegurances mèdiques.

La solució que s'ha plantejat, per exemple als Estats Units, és la d' unificar el risc: és l'Administració qui resol el problema de selecció adversa en el mercat d'assegurances mèdiques oferint a totes les persones majors de 65 anys un assegurança mèdica, perquè cap companyia les acceptarà com a clients.

Un altre mecanisme per a minimitzar les conseqüències de la selecció adversa l'implementen companyies asseguradores: ofereixen

les pròpies pòlisses d'assegurança mèdica a les empreses, acceptant tots els seus treballadors.

Amb estes pòlisses conjuntes es reduïx la probabilitat que un elevat nombre de persones amb alt risc de sinistralitat compre l'assegurança i compensen les pèrdues per sinistres amb elevada probabilitat corresponents a persones de major edat amb les assegurances de persones més jóvens amb