Las cuentas de efectos a cobrar

(431) Clientes, efectos

comerciales a cobrar

TDC. UD6 1

Créditos con clientes,

formalizados en efectos

de giro aceptados.

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

TEORIA EFECTOS COMERCIALES CONTABLES

Tipo: Apuntes

1 / 12

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

(4310) EFECTOS COMERCIALES EN CARTERA

VALOR NOMINAL (4310)Efectos comerciales en cartera a (430)Clientes VALOR NOMINAL VALOR NOMINAL (572) Bancos c/c a (4310)Efectos comerciales en cartera VALOR NOMINAL

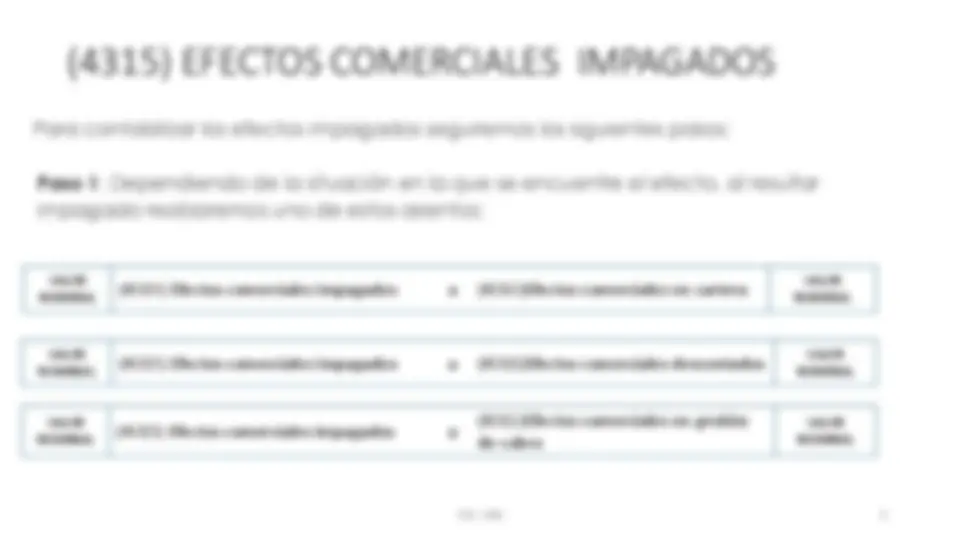

VALOR NOMINAL (4315) Efectos comerciales impagados a (4310)Efectos comerciales en cartera VALOR NOMINAL

VALOR NOMINAL (4311) Efectos comerciales descontados a (4310)Efectos comerciales en cartera VALOR NOMINAL LÍQUIDO Dc COM.+GTOS (572) Bancos c/c (665) Intereses por descuento de efectos (626) Servicios bancarios y similares a (5208) Deudas por efectos descontados VALOR NOMINAL

(4312) EFECTOS COMERCIALES EN GESTIÓN DE COBRO

a) El cliente paga la letra b) El cliente no paga la letra Paso 1: Contabilizamos que hemos llevado al banco el efecto que teníamos en cartera para que nos gestione su cobro. VALOR NOMINAL (4312) Efectos comerciales en gestión de cobro a (4310)Efectos comerciales en cartera VALOR NOMINAL LÍQUIDO COM.+GTOS CUOTA IVA (572) Bancos c/c (626) Servicios bancarios y similares (472) HP, IVA soportado a (4312) Efectos comerciales en gestión de cobro VALOR NOMINAL VALOR NOMINAL (^) (4315) Efectos comerciales impagados a (4312)Efectos comerciales en gestión de cobro VALOR NOMINAL GASTOS CUOTA IVA (626) Servicios bancarios y similares (472) HP, IVA soportado (^) a (572) Bancos c/c GASTOS+IVA

Paso 2: Una vez que el efecto comercial resulta impagado, tenemos que negociar con el cliente o deudor que nos había emitido el efecto: Pueden presentarse los siguientes casos: CASO 1: Que librado pague el efecto en fechas posteriores a su vencimiento (572) Bancos c/c a (4315)Efectos comerciales impagados (769) OIF VALOR NOMINAL INT.DEMORA CASO 2: Que el librado acepte un nuevo efecto comercial con vencimiento posterior. NOMINAL NUEVA LETRA (4310) Efectos comerciales en cartera a (4315)Efectos comerciales impagados (769) OIF NOMINAL L/ANT. INT.DEMORA CASO 3: Que consideremos el efecto comercial impagado totalmente irrecuperable VALOR NOMINAL (650) Pérdidas de créditos comerciales incobrables a (4315)Efectos comerciales impagados VALOR NOMINAL

CASO 4 : Que al negociar con el librado, sospechemos que no va a atender al pago de dicho efecto. VALOR NOMINAL (436) Clientes de d/c a (4315)Efectos comerciales impagados VALOR NOMINAL VALOR NOMINAL (694) Pérdidas por deterioro de créditos por operaciones comerciales a (490) Deterioro de valor de créditos por operaciones comerciales VALOR NOMINAL