Tema 2: Características básicas de los Impuestos

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Una descripción detallada de los impuestos básicos en españa, incluyendo sus tipos, clasificación y elementos. Se abordan conceptos como deuda pública, ingresos no financieros y financieros, tasas, contribuciones especiales, cotizaciones sociales y impuestos. Además, se explica la clasificación de impuestos directos y indirectos, el esquema liquidatorio básico de un impuesto y los elementos personales involucrados.

Tipo: Apuntes

1 / 11

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

1

Ingresos Públicos

Ingresos No-Financieros

Ingresos Financieros

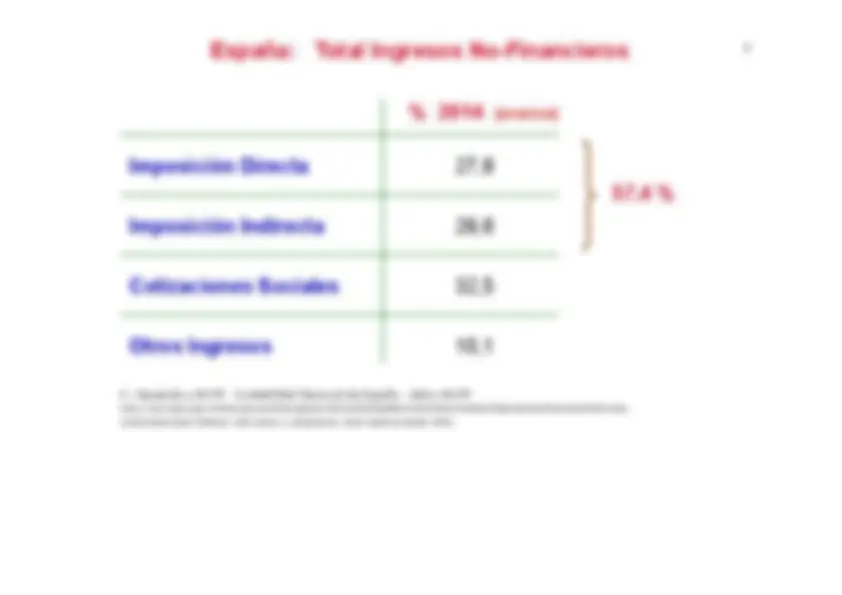

3 España: Total Ingresos No-Financieros M. Hacienda y AA.PP. Contabilidad Nacional de España - datos AA.PP. http://www.igae.pap.minhap.gob.es/sitios/igae/es-ES/ContabilidadNacional/infadmPublicas/Paginas/ianofinancierasTotal.aspx (Administraciones Públicas: total sector y subsectores. Serie histórica desde 1995) % 2014 (avance) Imposición Directa 27, Imposición Indirecta 29, Cotizaciones Sociales 32, Otros Ingresos 10, 57,4 %

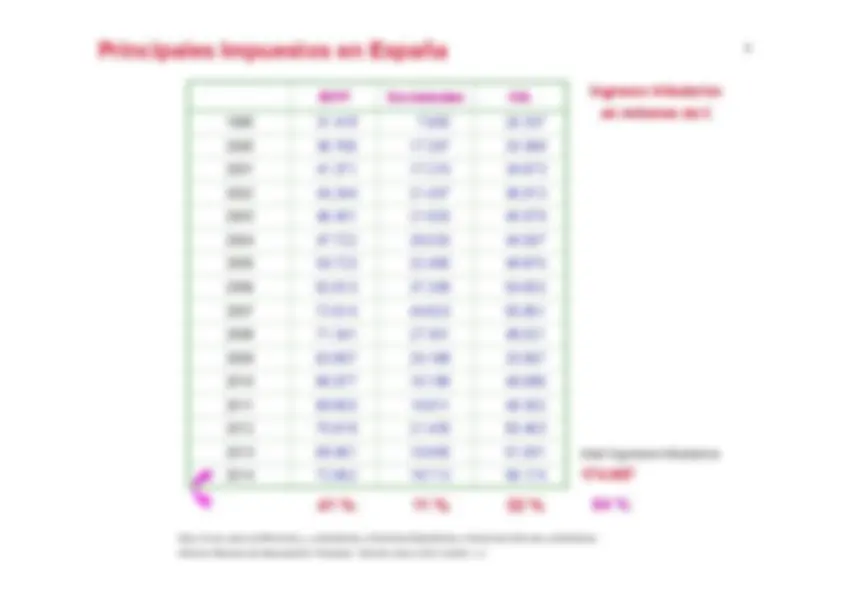

4 IRPF Sociedades IVA 1995 31.418 7.605 20. 2000 36.766 17.207 33. 2001 41.371 17.215 34. 2002 44.344 21.437 36. 2003 46.451 21.920 40. 2004 47.722 26.020 44. 2005 54.723 32.495 49. 2006 62.813 37.208 54. 2007 72.614 44.823 55. 2008 71.341 27.301 48. 2009 63.857 20.188 33. 2010 66.977 16.198 49. 2011 69.803 16.611 49. 2012 70.619 21.435 50. 2013 69.951 19.945 51. 2014 72.662 18.713 56. Principales Impuestos en España Ingresos tributarios en millones de €

total ingresos tributarios

http://www.aeat.es/Memorias_y_estadisticas_tributarias/Estadisticas_tributarias/Informes_estadisticos Informe Mensual de Recaudación Tributaria. Informe mayo 2015 Cuadro 1.

6

gravan la renta obtenida por el sujeto durante un período gravan riqueza acumulada hasta el momento de la imposición ➨ sobre Renta: sobre Capital: el supuesto que someten se produce de forma periódica: IRPF el hecho sometido es un acto aislado. ejemplo: I. s/ Sucesiones y Donaciones Periódicos: Accidentales: ➨ utilizan un tipo fijo cualquiera que sea la cantidad gravada utilizan una tarifa de tipos variables y crecientes Proporcionales: Progresivos: ➨ consideran las circunstancias personales o familiares del sujeto obligado al pago y que afectan a su capacidad ejemplo: IRPF no consideran estas circunstancias para determinar el pago: IBI Subjetivos: Objetivos: ➨

Impuestos: Clasificación

7

Impuestos: Clasificación

Elementos Personales de los Impuestos^9 ➤ Contribuyente: el que realiza el Hecho Imponible ➤ Sustituto del Contribuyente : "sujeto que, en lugar del contribuyente, está obligado y formales de la obligación tributaria legalmente al cumplimiento de las prestaciones materiales ➥ figura en desuso ➥ "ejemplo": representantes fiscales en el caso de de los impuestos especiales ➥ a favor del Tesoro Público ➥ en concepto de pago a cuenta del contribuyente Persona física o jurídica obligada a detraer una parte de la renta que abona a un 3º “ Persona física o jurídica a la que la Ley obliga al cumplimiento de las obligaciones tributarias ”

➤ ejemplo: Empresario (sobre el salario del trabajador) Si en metálico: Retención Si en especie: Ingreso a Cuenta ➤ Mecánica: depende de la forma de abono de la renta

Devengo y Exigibilidad^10 l En general, entendemos por DEVENGO: Ú Momento en que se contrae una obligación o un derecho DEVENGO de un Impuesto: Momento en que se realiza el Hecho Imponible y nace la obligación tributaria l EXIGIBILIDAD El devengo del Impuesto no tiene porqué coincidir con su “exigibilidad” ➥ Ejemplo de distinción: IRPF ➧ al realizarse H.I. nace obligación tributaria ⇒ se devenga el Impuesto ➧ pero esto no es suficiente para el "establecimiento" del Impuesto: ➥ es necesario fijar la cuantía exacta de la obligación tributaria bien: ➤^ fijando la Administración la cantidad a pagar ⇒ notificación de la Deuda Tributaria al sujeto ➤ ó exigiendo al sujeto que lo haga ⇒ Autoliquidación “ Exigibilidad de la Cuota ” Ú Momento en que el Estado exige el pago efectivo Devengo del Impuesto: 31/12/Año N

“Exigibilidad de la Cuota": Mayo - Junio / Año N+

Mayo-Junio