¡Descarga tipo test contabilidad general y más Exámenes en PDF de Contabilidad solo en Docsity!

CUESTIONARIO TEMA 1

La Contabilidad

a. Comparte su objeto material con otras ciencias Correcta

b. Comparte su objeto material y formal con otras ciencias

c. Comparte su objeto formal con otras ciencias

El fin principal de la Contabilidad es

a. Suministrar información útil para que los distintos usuarios tomen sus decisiones

b. Responder a las obligaciones legales

c. Determinar el resultado total de la empresa

La Contabilidad aplicada:

a. Consiste en la técnica contable, identificada con la teneduría de libros

b. Está orientada a la generalización de los conocimientos contables para obtener teorías

c. Desarrolla los principios contables para adecuarlos a cada unidad económica

En relación con la división de la ciencia de la Contabilidad:

a. A la parte de la Contabilidad aplicada que estudia la aplicación a la Teoría General de la Contabilidad a las unidades de consumo se le denomina Contabilidad pura

b. La Teoría General de la Contabilidad estudia la problemática teórica actual de la ciencia

c. Dentro de la Teoría General de la Contabilidad se distingue entre Historia de la Contabilidad y Contabilidad aplicada

La Estructura financiera está integrada por las siguientes masas patrimoniales:

a. Pasivo, Patrimonio Neto y Realizable cierto

b. El Pasivo corriente y no corriente exclusivamente

c. El Pasivo y el Patrimonio Neto exclusivamente

Para una tienda de deportes, los equipos de ski que alquilan las personas que esquían estarán contabilizados en:

a. El activo no corriente, como realizable condicionado siempre que permanezcan en la empresa más de un año

b. El activo corriente, como realizable condicionado, siempre que permanezcan en la empresa menos de un año

c. El activo no corriente intangible, por ser una prestación de servicios a terceros, siempre que estén en la empresa más de un año

La adquisición de una cantidad de bienes y servicios, expresada en unidades monetarias es:

a. Un pago

b. Un gasto

c. Una venta

Indique cuál de las siguientes respuestas hace referencia al concepto de ingreso:

a. La empresa vende mercaderías por 500 kg

b. La empresa compra mercaderías por 500 kg

c. La empresa vende mercaderías por importe de 1250 €

Los gastos por naturaleza son:

a. Suministros y servicios adquiridos por la empresa que se convertirán en dinero a través de la realización de la actividad productiva a corto plazo

b. Las salidas de dinero de la empresa como consecuencia de una adquisición

c. Inversiones realizadas por la empresa que van a permanecer en la misma más de un ejercicio económico

En relación al esquema de circulación de valores de la empresa:

a. Si una empresa adquiere mercaderías se considera una compra y un pago, pues ambos conceptos tienen que producirse necesariamente en el mismo momento de tiempo

b. Si una empresa adquiere mercaderías se considera un ingreso y un gasto, pues ambos conceptos tienen que producirse necesariamente en el mismo momento de tiempo

c. Si una empresa adquiere mercaderías se considera una compra y un gasto, pues ambos conceptos tienen que producirse necesariamente en el mismo momento de tiempo

En relación al patrimonio empresarial:

a. Está formado por agentes y objetos económicos

b. Está formado por los elementos que componen la estructura económica y financiera de la empresa

c. El Activo está constituido por los bienes, derechos y obligaciones de la empresa

d. La ecuación fundamental de la contabilidad puede expresarse de la siguiente forma: Activo= Pasivo+Patrimonio Neto

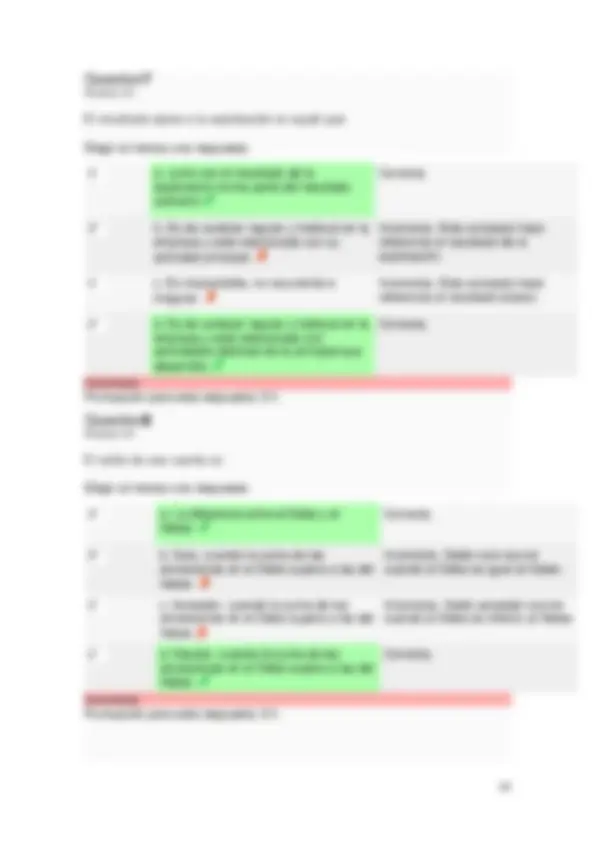

La cualidad de la preeminencia del fondo económico sobre la forma legal:

a. Está fuertemente relacionada con el requisito de la fiabilidad.

Incorrecta. Está más relacionada con la relevancia.

b. Da prioridad al fondo jurídico de la transacción sobre la realidad económica.

Incorrecta. Da prioridad al fondo económico, a la realidad económica.

c. Está fuertemente relacionada con el requisito de la relevancia.

Correcta.

d. Supone reflejar las transacciones necesariamente de acuerdo con su forma jurídica o legal.

Incorrecta. Supone reflejar las transacciones de acuerdo con su fondo económico.

4 - Una empresa presenta la siguiente situación:

EE X1 X2 EF X1 X

Inmovilizado 750 900 Capital 200 200 Realiz. Condic.

350 100 Res.ejerc. 50

Realiz. Cierto

200 300 Pasivo no corriente

Disponible 150 150 Pasivo corriente

Total 1.450 1.450 Total 1.450 1.

Bajo la hipótesis de mantenimiento de capital financiero, esta empresa en el ejercicio X2:

a. Puede repartir beneficios por un total de 50 um.

Correcta.

b. Puede repartir hasta 150 um que es la cantidad que tiene en efectivo sin que afecte a su capital financiero.

Incorrecta. Si la empresa reparte 150 um a su propietario, el patrimonio neto tendría que disminuir en esa cantidad.

c. Puede repartir beneficios porque se conserva el capital invertido por el propietario.

Correcta.

d. No puede repartir beneficios porque supondría una disminución de los recursos disponibles y, por ello, no se verifica la hipótesis de mantenimiento de capital.

Incorrecta. Puede repartir los beneficios que ha obtenido ya que se conserva el capital invertido por los propietarios.

El marco conceptual:

Elegir al menos una respuesta.

a. Constituye un conjunto de normas contables de obligado cumplimiento.

Incorrecta. No incluye normas. Sirve de referencia para los que emiten normas contables.

b. Define las cuentas que van a ser utilizadas en la contabilidad.

Incorrecta. No incluye definiciones de las cuentas, solo de masas patrimoniales agregadas (activo, pasivo, patrimonio neto, ingreso, gasto, etc.).

c. Constituye una teoría contable de carácter general para dotar de fundamento científico y metodológico al proceso de emisión de normas contables.

Correcta.

d. Constituye una base teórica consistente para las reglas y normas que se aplican en la práctica.

Correcta.

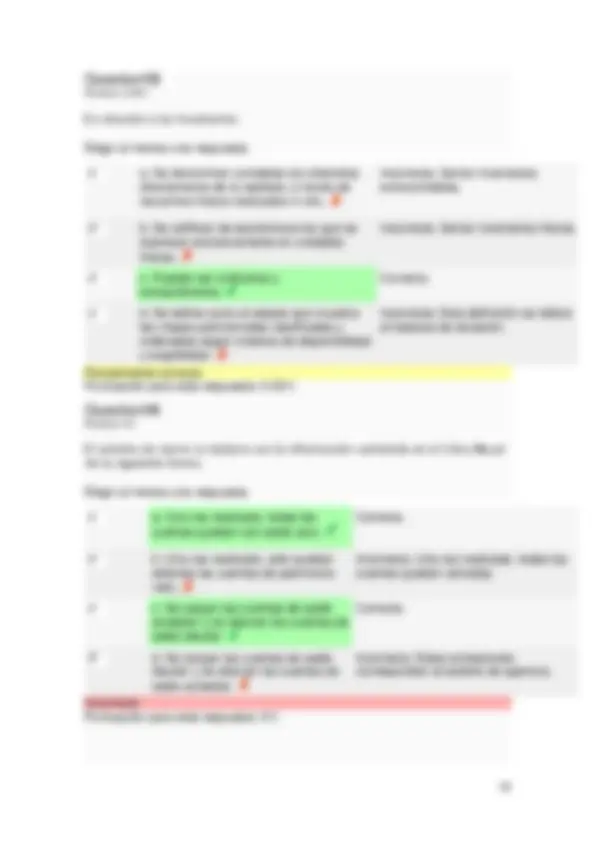

Question 6

De acuerdo con la propuesta de marco conceptual del Plan General de Contabilidad, la información contable tiene que presentar, entre otras, las siguientes características:

Elegir al menos una respuesta.

a. Identificabilidad, claridad e irrelevancia. Incorrecta. Este marco conceptual no indica la identificabilidad y la irrelevancia como características de la información contable.

b. Comparabilidad, subjetividad y razonabilidad.

Incorrecta. Este marco conceptual no indica la razonabilidad y la subjetividad como características de la información contable.

c. Oportunidad, razonabilidad y fidelidad. Incorrecta. Este marco conceptual no incluye estas características.

d. Claridad, integridad y relevancia. Correcta.

La validez del marco conceptual y de las normas que se deriven del mismo viene determinada:

Elegir al menos una respuesta.

a. Porque delimite los componentes que son fundamentales en la elaboración de la información contable.

Correcta. Incluye directrices para la estructura y contenido mínimo de la información financiera.

b. Por el grado de utilidad que proporciona la información que se elabore a partir de ellos.

Correcta.

c. Porque se incluyan siempre en una norma legal de obligado cumplimiento.

Incorrecta. La validez del marco se dará si proporciona una base teórica consistente para elaborar reglas y normas, pero no porque se incluya en una norma legal.

d. Porque mediante su aplicación obtengamos una imagen exacta de la realidad.

Incorrecta. Se obtiene una imagen rigurosa de la empresa pero no una imagen exacta, ya que, en ocasiones hay que elegir entre diversas posibilidades, todas válidas desde un punto de vista teórico.

Question 10

Las propuestas de marco conceptual se han elaborado teniendo en cuenta:

Elegir al menos una respuesta.

a. Principalmente a los organismos que emiten normas legales de obligado cumplimiento.

Incorrecta. En general, tiene en cuenta las necesidades de los usuarios externos.

b. Principalmente al usuario externo. Correcta.

c. Exclusivamente a los analistas financieros e inversores institucionales.

Incorrecta. En general, tiene en cuenta las necesidades de los usuarios externos.

d. Principalmente al usuario interno. Incorrecta. Es principalmente al usuario externo.

La característica de comparabilidad de la información financiera:

Elegir al menos una respuesta.

a. Supone que esta información es susceptible de control y revisión interna y externa.

Incorrecta. Esta respuesta se trata de la característica de verificabilidad.

b. Se refiere a la identificación clara de la empresa a la que corresponde, el periodo de tiempo al que se refiere y la actividad desarrollada por la empresa.

Incorrecta. Esta definición es de la característica de identificabilidad.

c. Significa que puede compararse en el tiempo y en el espacio.

Correcta.

d. Necesita que la presentación, el contenido informativo y los principios aplicados sean los mismos.

Correcta.

Question 12

Según el marco conceptual, los activos que forman parte de la estructura económica:

Elegir al menos una respuesta.

a. Tienen que ser elementos de los que se espera que se produzcan beneficios económicos.

Correcta.

b. Tienen que ser necesariamente consecuencia de transacciones pasadas.

Correcta.

c. Pueden ser elementos que se hayan estropeado de modo irreversible, mientras no se den de baja de la contabilidad.

Incorrecta. De estos elementos no se esperan rendimientos económicos en el futuro, luego no cumplen la definición de activo.

d. Pueden ser elementos obsoletos en desuso, mientras que no se hayan amortizado totalmente.

Incorrecta. De estos elementos no se esperan rendimientos económicos en el futuro, luego no cumplen la definición de activo.

El cumplimiento de los requisitos recogidos en el marco conceptual debe conducir a:

Elegir al menos una respuesta.

a. La obtención del valor actual del patrimonio, de la situación financiera y de los resultados.

Incorrecta. No conduce a obtener el valor actual sino la imagen fiel.

b. La obtención de la imagen fiel del patrimonio, de la situación financiera y de los resultados.

Correcta.

c. La obtención del valor razonable o fair value del patrimonio, de la situación financiera y de los resultados.

Incorrecta. No conduce a obtener el valor razonable, sino la imagen fiel.

d. La obtención de la imagen exacta del patrimonio, de la situación financiera y de los resultados.

Incorrecta. No conduce a obtener una imagen exacta sino una imagen fiel, es decir, rigurosa de acuerdo con esos requisitos.

CUESTIONARIO TEMA 3

Punto/s: 0/

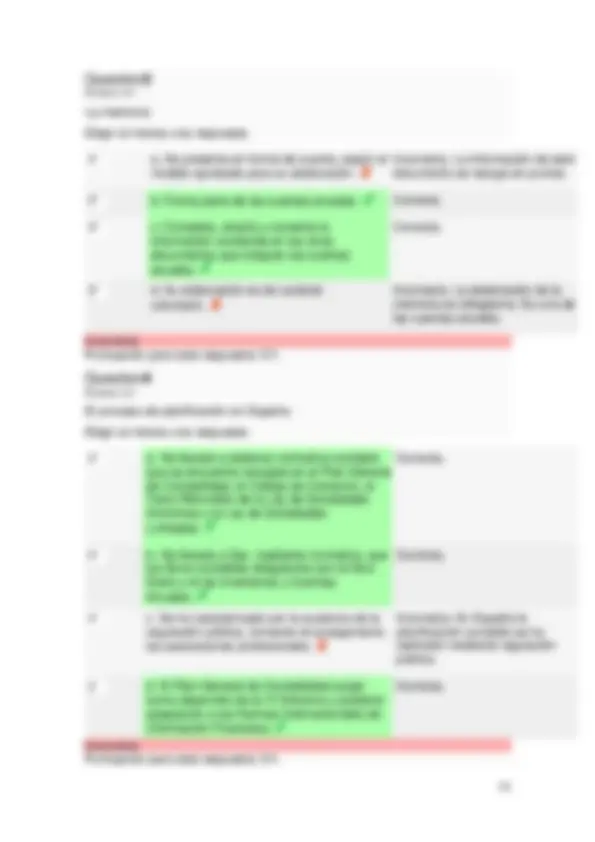

La cuenta se representa en forma de T, donde convencionalmente:

Elegir al menos una respuesta.

a. El Debe se representa a la derecha. Incorrecta. A la derecha está representado el Haber.

b. El Haber se representa a la derecha.

Correcta.

c. El Debe se representa a la izquierda.

Correcta.

d. El Haber se representa a la izquierda.

Incorrecta. A la izquierda está representado el Debe.

Incorrecto Puntuación para esta respuesta: 0/1.

Question 2

Punto/s: 0.25/

En la fecha de cierre del ejercicio hay que efectuar correcciones valorativas:

Elegir al menos una respuesta.

a. Motivadas, exclusivamente, por el desgaste del elemento de activo no corriente, su envejecimiento por el paso del tiempo o su obsolescencia.

Incorrecta. La amortización es una corrección valorativa a realizar a cierre del ejercicio pero no la única corrección valorativa a realizar.

b. Relacionadas con la reclasificación de cuentas de balance

Incorrecta. La reclasificación de cuentas no tiene como finalidad la corrección valorativa.

c. Entre ellas, la amortización representa el reflejo contable de la depreciación o pérdida de valor de los elementos de activo no corriente.

Correcta.

d. Realizando, entre otras, las operaciones de apertura del libro Mayor y de periodificación.

Incorrecta. La apertura del libro Mayor se realiza al comienzo del ejercicio económico y no al cierre del ejercicio.

Parcialmente correcto. Puntuación para esta respuesta: 0.25/1.

Punto/s: 0.25/

El resultado total de la empresa se obtiene por diferencia entre:

Elegir al menos una respuesta.

a. En cada ejercicio y es la suma del resultado de la explotación, del resultado ajeno a la explotación y de los resultados atípicos.

Incorrecta. Se obtiene al final de la vida de la empresa.

b. El valor invertido en la empresa en el momento de su constitución y el valor de de liquidación de la misma cuando finaliza el desarrollo de su actividad.

Correcta.

c. Los cobros y los pagos realizados por la empresa durante el ejercicio económico.

Incorrecta. El concepto indicado sería el cálculo del resultado siguiendo el criterio de caja.

d. Los ingresos de un periodo y los gastos necesarios para la obtención de aquéllos.

Incorrecta. El concepto indicado en esta respuesta es el resultado periódico.

Parcialmente correcto. Puntuación para esta respuesta: 0.25/1.

Question 6

Punto/s: 0/

El resultado periódico de la empresa se obtiene por diferencia entre:

a. Los ingresos periódicos y los gastos periódicos.

Correcta.

b. Los cobros y los pagos realizados por la empresa en el ejercicio económico.

Incorrecta. Esta definición sería el cálculo del resultado periódico siguiendo el criterio de caja.

c. Los ingresos realizados, los gastos consumidos y los riesgos que razonablemente se estimen que van a producirse.

Correcta.

d. Los ingresos y los gastos que se han producido en el periodo con independencia de que pertenezcan o no al mismo.

Incorrecta. Para el cáculo del resultado se tienen en cuenta los ingresos que se han realizado y los gastos corrientes.

Incorrecto

Punto/s: 0/

El resultado ajeno a la explotación es aquél que:

Elegir al menos una respuesta.

a. Junto con el resultado de la explotación forma parte del resultado ordinario

Correcta

b. Es de carácter regular y habitual en la empresa y está relacionado con su actividad principal.

Incorrecta. Este concepto hace referencia al resultado de la explotación.

c. Es imprevisible, no recurrente e irregular.

Incorrecta. Este concepto hace referencia al resultado atípico.

d. Es de carácter regular y habitual en la empresa y está relacionado con actividades distintas de la principal que desarrolla.

Correcta.

Incorrecto Puntuación para esta respuesta: 0/1.

Question 8

Punto/s: 0/

El saldo de una cuenta es:

Elegir al menos una respuesta.

a. La diferencia entre el Debe y el Haber.

Correcta.

b. Nulo, cuando la suma de las anotaciones en el Debe supera a las del Haber.

Incorrecta. Saldo nulo ocurre cuando el Debe es igual al Haber.

c. Acreedor, cuando la suma de las anotaciones en el Debe supera a las del Haber.

Incorrecta. Saldo acreedor ocurre cuando el Debe es inferior al Haber.

d. Deudor, cuando la suma de las anotaciones en el Debe supera a las del Haber.

Correcta.

Incorrecto Puntuación para esta respuesta: 0/1.

Teniendo en cuenta la información que se proporciona de las empresas A y B, se puede afirmar que:

Empresa A Empresa B EE EF EE EF Act. no corriente

95 CS 75 Act. no corriente

200 CS 100

Act. corriente

20 Rdo ejercicio

70 Rdo ejercicio

30

Pasivo corriente

125 Pasivo corriente

140

Total EE 115 Total EF 115 Total EE 270 Total EF 270

a. Las empresas A y B presentan un desequilibrio patrimonial total y parcial.

Incorrecta. En las empresas A y B hay situaciones diferentes de desequilibrio.

b. Las empresas A y B presentan un equilibrio patrimonial total y parcial.

Incorrecta. En las empresas A y B hay situaciones diferentes de equilibrio.

c. La empresa A presenta un equilibrio patrimonial total y la empresa B un desequilibrio patrimonial parcial.

Incorrecta. En la empresa A no hay una situación de equilibrio patrimonial total.

d. La empresa A presenta un desequilibrio patrimonial total y la empresa B un desequilibrio patrimonial parcial.

Correcta.

Punto/s: 0.25/

En relación a los hechos contables:

Elegir al menos una respuesta.

a. Bajo la perspectiva del enfoque económico, se denominan permutativos los que no varían cuantitativamente las estructuras económica y financiera.

Correcta.

b. Bajo la perspectiva del enfoque económico, se denominan modificativos los que no varían cuantitativamente las estructuras económica y financiera.

Incorrecta. Según el enfoque económico, estos hechos serían permutativos.

c. Bajo la perspectiva del enfoque clásico, se denominan permutativos los que alteran cuantitativamente el neto.

Incorrecta. Según el enfoque clásico, estos hechos serían modificativos.

d. Bajo la perspectiva del enfoque clásico, se denominan modificativos los que no afectan cuantitativamente al neto.

Incorrecta. Según el enfoque clásico, estos hechos serían permutativos.

Parcialmente correcto. Puntuación para esta respuesta: 0.25/1.

Question 12

Punto/s: 0.25/

Si una empresa compra una maquinaria pagando la mitad al contado y la mitad a crédito, se trata de:

Elegir al menos una respuesta.

a. Un hecho contable mixto en el enfoque clásico y en el económico.

Incorrecta. Según el enfoque clásico no sería un hecho contable mixto.

b. Un hecho contable modificativo en el enfoque económico y permutativo en el enfoque clásico.

Incorrecta. Según el enfoque económico no sería un hecho contable modificativo.

c. Un hecho contable mixto en el enfoque económico y permutativo en el enfoque clásico.

Correcta.

d. Un hecho contable permutativo en el enfoque clásico y en el económico.

Incorrecta. Según el enfoque económico no sería un hecho contable permutativo.

Parcialmente correcto.

Punto/s: 0/

El proceso de regularización de cuentas especulativas:

Elegir al menos una respuesta.

a. Se realizará una vez calculado el resultado periódico.

Incorrecta. Hay que realizarlo antes del cálculo del resultado periódico.

b. Es una operación de cierre de ejercicio Correcta.

c. Pretende conseguir que los saldos de dichas cuentas vuelvan a ser representativos de la situación patrimonial del elemento en cuestión.

Correcta.

d. Resulta necesario para obtener el resultado periódico.

Correcta.

Incorrecto Puntuación para esta respuesta: 0/1.

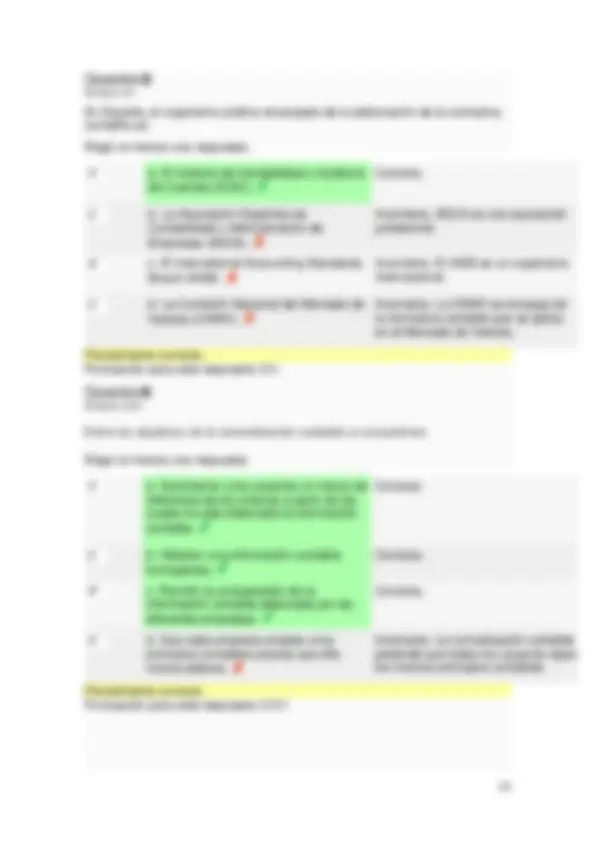

CUESTIONARIO TEMA 4

Punto/s: 0.25/

Las definiciones y relaciones contables deberían recoger los siguientes aspectos:

Elegir al menos una respuesta.

a. Las cuentas que se utilicen en el proceso de registro contable.

Correcta.

b. Unos principios contables y unas normas de valoración de los elementos patrimoniales.

Incorrecta. Esos aspectos están recogidos en una parte diferente del Plan General de Contabilidad.

c. Unos modelos de cuentas anuales. Incorrecta. Los^ modelos de cuentas anuales están incluidos en la parte del Plan General de Contabilidad dedicada a los estados contables o cuentas anuales.

d. Los estados contables. Incorrecta. Los estados contables son una parte del Plan General de Contabilidad distinta de la parte de las definiciones y relaciones contables.

Parcialmente correcto. Puntuación para esta respuesta: 0.25/1.

Question 2

Punto/s: 0/

Los libros obligatorios en España son:

Elegir al menos una respuesta.

a. El libro Mayor. Incorrecta. Este libro es voluntario.

b. El libro Diario. Correcta.

c. El libro de Inventarios y Cuentas Anuales.

Correcta.

d. El libro de Caja. Incorrecta. Este libro es voluntario.

Incorrecto Puntuación para esta respuesta: 0/1.