¡Descarga TRABAJO DE MATEMATICAS CONTABLE y más Ejercicios en PDF de Matemáticas solo en Docsity!

TRABAJO COLABORATIVO CONTEXTUALIZADO

MATEMATICA FINANCIERA

OSDY DE JESUS BERTEL GUTIERREZ

JESUS EDUARDO CORREA CARABALLO

CARLOS MARIO CUADRADO HERAZO

JUAN CAMILO MADARIAGA MANGONES

TUTOR (a) ROBINSON ARRIETA

UNIVERSIDAD DE CARTAGENA

CAMPUS – LORICA

IV SEMESTRE ADMINISTRACIÓN FINANCIERA

INTRODUCCION

En este Trabajo colaborativo contextualizado reunimos todos los trabajos anteriores de

las cuatro unidades y lo unimos en uno solo, para así mostrar un trabajo muy mejorado,

el orden de los trabajos va de primero al último.

En estos talleres resueltos anteriormente hablamos de varios temas diferentes, en el

primero taller que vamos a encontrar estaremos resolviendo ejercicios de interés simple

y compuesto, y no está de más decir que el interés simple es lo que debes pagar a la

institución financiera dependiendo del tiempo transcurrido desde que lo obtuviste. Y el

interés compuesto es el interés de un capital al que se van acumulando sus créditos o

intereses para que produzcan otros.

En el segundo taller que encontraremos bajando estamos resolviendo unos ejercicios de

amortización, en donde la amortización es un proceso de distribución de gasto en el

tiempo de un valor duradero.

En el taller 3 que lo encontraremos bajando resolvemos varios ejercicios de anualidades,

la anualidad es una sucesión de pagos, depósitos o retiros, generalmente iguales, que

se realizan en períodos regulares de tiempo, con interés compuesto.

Y en el último taller o actividad solamente hicimos ejercicios sobre la VPN y las TIR.

2) Un préstamo de $ 15.000.000 a tres años tiene un interés mensual de 2,5% los dos

primeros años y el último año al 2,0% mensual. ¿Cuál será el monto a pagar al

vencimiento de dicho préstamo?

C= 15.000.

T= 2 años x 12 = 24 meses

I=2,5% / 100 = 0.025%

VF=?

Vf= 15.000.000 (1+0.025)

24

Vf= 27.130.

C= 27.130.

T= 1 año x 12 = 12 meses

I=2,0 / 100 = 0.02%

VF=?

Vf= 27.130.889 (1+0.02)

12

Vf= 34.408.

3) Calcular el tiempo en que se deben cancelar $ 10.000.000 cuando la cantidad

originalmente adeudada fue de $ 4.500.000 a una tasa de interés del 36% anual

capitalizable bimestralmente.

N=?

s= $ 10.000.

C= $ 4.500.

I= 36% anual capitalizable bimestralmente= 6%= 0,06%

𝒍𝒐𝒈

𝒔

𝑪

𝒍𝒐𝒈 ( 𝟏+𝒊 )

𝒍𝒐𝒈

𝟏𝟎.𝟎𝟎𝟎.𝟎𝟎𝟎

𝟒.𝟓𝟎𝟎.𝟎𝟎𝟎

𝒍𝒐𝒈 ( 𝟏+𝟎,𝟎𝟔 )

𝒍𝒐𝒈 𝟐.𝟐𝟐

𝒍𝒐𝒈 ( 𝟏,𝟎𝟔)

𝒏 = 13.686 Bimestral

𝑰𝒏𝒕𝒆𝒓é𝒔 = $𝟒. 𝟖𝟎𝟓. 𝟎𝟓𝟎 − $𝟒. 𝟐𝟓𝟎. 𝟎𝟎𝟎

𝑰𝒏𝒕𝒆𝒓é𝒔 = $𝟓𝟓𝟓. 𝟎𝟓𝟎

Datos:

C = $4.250.

i = 3% mensual =

𝟑

𝟏𝟎𝟎

t = 3 meses

Reemplazando tenemos:

𝐼𝑛𝑡𝑒𝑟é𝑠 𝑝𝑜𝑟 𝑚𝑜𝑟𝑎 = $𝟒. 𝟔𝟑𝟐. 𝟓𝟎𝟎 − $𝟒. 𝟐𝟓𝟎. 𝟎𝟎𝟎

𝑰𝒏𝒕𝒆𝒓é𝒔 𝒑𝒐𝒓 𝒎𝒐𝒓𝒂 = $𝟑𝟖𝟐. 𝟓𝟎𝟎

𝐼𝑛𝑡𝑒𝑟é𝑠 𝑡𝑜𝑡𝑎𝑙 𝑝𝑎𝑔𝑎𝑑𝑜 = $555. 050 + $382. 500

𝑰𝒏𝒕𝒆𝒓é𝒔 𝒕𝒐𝒕𝒂𝒍 𝒑𝒂𝒈𝒂𝒅𝒐 = $𝟗𝟑𝟕. 𝟓𝟓𝟎 [este es el interés total pagado]

𝑴𝒐𝒏𝒕𝒐 𝒇𝒊𝒏𝒂𝒍 = $𝟓. 𝟏𝟖𝟕. 𝟓𝟓𝟎 [este es el monto final]

5. Una persona debe pagar en 18 meses la suma de $ 5.500.000. ¿Cuál debe ser el valor

del depósito que se haga hoy en una cuenta que paga el 12% anual capitalizable

trimestralmente para poder retirar esa suma?

S= 5.500.

N= 18 meses= 6 trimestre

I= 12% anual capitalizable trimestralmente= 3% efectivo trimestral

C=?

𝒔

(𝟏+𝒊)

𝒏

𝟓.𝟓𝟎𝟎.𝟎𝟎𝟎

( 𝟏+𝟎,𝟎𝟑

)

𝟔

𝟓.𝟓𝟎𝟎.𝟎𝟎𝟎

( 𝟏,𝟎𝟑

)

𝟒

𝟓.𝟓𝟎𝟎.𝟎𝟎𝟎

𝟏,𝟏𝟗𝟒𝟎

6) A que tasa de interés simple un capital triplica su valor en 15 trimestres.

7) Si se liquida un préstamo en $ 7.000.000, cuando la cantidad prestada fue de $

2.500.000. Si han pasado 5 cuatrimestres, determine la tasa de interés anual

capitalizable mensualmente a la cual fue prestada.

C = 2.500.

n = 5 cuatrimestres= 20 meses

S = 7.000.

i =?

𝑺

𝒄

𝒏

𝟕.𝟎𝟎𝟎.𝟎𝟎𝟎

𝟐.𝟓𝟎𝟎.𝟎𝟎𝟎

𝟐𝟎

𝟐𝟎

𝒊 = 5,28% mensual x 12 = 63.36 anual capitalizable mensual

8) Una persona recibe tres ofertas para la compra de su propiedad: (a) $60´000.000 de

contado; (b) $25.000.000 de contado y $6´000.000 semestrales, durante 3 años (c)

$10.000.000 por trimestre durante 2 años ¿Qué oferta debe escoger si la tasa de interés

es del 8% anual?

a. 60.000.000 de contado

b. 25.000.000 de contado

C= 6.000.

N = 3 años

i = 8% anual / 100

Vf = 6.000.000 ( 1 + 0,08)

3

Vf = 7,558.

C= 10.000.

n = 2 años

i = 8% anual * 100 = 0,

Vf=

Solucion

Vf = 11.664.

Debe escoger la oferta C.

TRIMESTRAL

C = 9.000.

n = 40 Trimestres

S = 40.000.

i =

𝑠

𝑐

𝑛

i = √

40000000

9000000

40

i = √

40

SEMESTRAL

C = 9.000.

n = 40 Trimestres = 20 Semestres

S = 40.000.

i =

𝑠

𝑐

𝑛

i = √

40000000

9000000

20

i = √

20

10. El día de ayer se adquirió un mueble de cocina, el cual tenía un precio de $6,000.000.

El 40% se pagó de contado y el resto a crédito. ¿Qué monto genera el resto si se tiene

que pagar en 6 meses con una tasa de interés de 2.2% mensual

M=?

6,000.000 x 40%= 2.400.

C =6.000.000 – 2.400.000= 3.600.

𝒊 = 2.2% / 100 mensual= 0.

𝒕 = 6 meses

M= 3.600.000 (1 + 0.022 x 6)

M= 3.600.000 (1.132)

M= 4.075.

ACTIVIDAD 2.

- La Srta. María José concertó el 29 de Septiembre del año 2005 una

Operación de préstamo hipotecario con el Banco BCSC en las siguientes

condiciones: solicitó $ 180.000. 000 , a una tasa de interés del 10% anual con

capitalización semestral a un plazo de 15 años

Realizar las tablas de amortización para dicho préstamo por los métodos:

a) Alemán

b) Francés

c) Americano

- El señor Sebastián José desea comprar una moto, y le proponen dos modalidades

de amortización a la hora de acceder a dicha compra.

La moto tiene un valor de $ 12.000.000 y le ofrecen las siguientes opciones

a) Una cuota inicial del 40% y el resto a 18 meses a una tasa de interés del 2.4%

mensual

b) Sin cuota inicial, a 48 meses de plazo y a una tasa de interés del 0,9% mensual.

Si la compra se va a realizar utilizando el método francés de amortización, ¿Cuál de las

dos opciones es más viable para el señor Sebastián?

Periodo Capital Interes

Cuota de

amortizacion

Periodo Capital Interes Cuota de amortizacion Valor de la

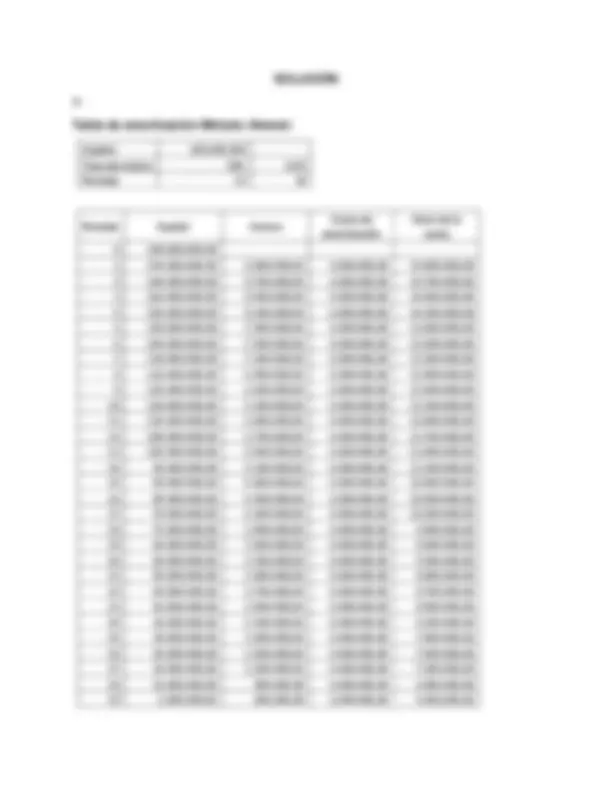

- Capital 180.000. Tabla de amortización Método Alemán

- Tasa de interes 10% 0,

- Periodo - 0 180.000.000, cuota - 1 174.000.000,00 9.000.000,00 6.000.000,00 15.000.000, - 2 168.000.000,00 8.700.000,00 6.000.000,00 14.700.000, - 3 162.000.000,00 8.400.000,00 6.000.000,00 14.400.000, - 4 156.000.000,00 8.100.000,00 6.000.000,00 14.100.000, - 5 150.000.000,00 7.800.000,00 6.000.000,00 13.800.000, - 6 144.000.000,00 7.500.000,00 6.000.000,00 13.500.000, - 7 138.000.000,00 7.200.000,00 6.000.000,00 13.200.000, - 8 132.000.000,00 6.900.000,00 6.000.000,00 12.900.000, - 9 126.000.000,00 6.600.000,00 6.000.000,00 12.600.000,

- 10 120.000.000,00 6.300.000,00 6.000.000,00 12.300.000,

- 11 114.000.000,00 6.000.000,00 6.000.000,00 12.000.000,

- 12 108.000.000,00 5.700.000,00 6.000.000,00 11.700.000,

- 13 102.000.000,00 5.400.000,00 6.000.000,00 11.400.000,

- 14 96.000.000,00 5.100.000,00 6.000.000,00 11.100.000,

- 15 90.000.000,00 4.800.000,00 6.000.000,00 10.800.000,

- 16 84.000.000,00 4.500.000,00 6.000.000,00 10.500.000,

- 17 78.000.000,00 4.200.000,00 6.000.000,00 10.200.000,

- 18 72.000.000,00 3.900.000,00 6.000.000,00 9.900.000,

- 19 66.000.000,00 3.600.000,00 6.000.000,00 9.600.000,

- 20 60.000.000,00 3.300.000,00 6.000.000,00 9.300.000,

- 21 54.000.000,00 3.000.000,00 6.000.000,00 9.000.000,

- 22 48.000.000,00 2.700.000,00 6.000.000,00 8.700.000,

- 23 42.000.000,00 2.400.000,00 6.000.000,00 8.400.000,

- 24 36.000.000,00 2.100.000,00 6.000.000,00 8.100.000,

- 25 30.000.000,00 1.800.000,00 6.000.000,00 7.800.000,

- 26 24.000.000,00 1.500.000,00 6.000.000,00 7.500.000,

- 27 18.000.000,00 1.200.000,00 6.000.000,00 7.200.000,

- 28 12.000.000,00 900.000,00 6.000.000,00 6.900.000,

- 29 6.000.000,00 600.000,00 6.000.000,00 6.600.000,

- 30 0,00 300.000,00 6.000.000,00 6.300.000,

- Capital 180.000. Tabla de amortización Método Francés

- Tasa de interes 10% 0,

- Periodo - $ 180.000. Valor de la cuota - 1 $ 177.290.742 $ 9.000.000 $ 11.709.258 $ 2.709. - 2 $ 174.446.020 $ 8.864.537 $ 11.709.258 $ 2.844. - 3 $ 171.459.063 $ 8.722.301 $ 11.709.258 $ 2.986. - 4 $ 168.322.758 $ 8.572.953 $ 11.709.258 $ 3.136. - 5 $ 165.029.638 $ 8.416.138 $ 11.709.258 $ 3.293. - 6 $ 161.571.861 $ 8.251.482 $ 11.709.258 $ 3.457. - 7 $ 157.941.196 $ 8.078.593 $ 11.709.258 $ 3.630. - 8 $ 154.128.997 $ 7.897.060 $ 11.709.258 $ 3.812. - 9 $ 150.126.189 $ 7.706.450 $ 11.709.258 $ 4.002. - 10 $ 145.923.240 $ 7.506.309 $ 11.709.258 $ 4.202. - 11 $ 141.510.144 $ 7.296.162 $ 11.709.258 $ 4.413. - 12 $ 136.876.393 $ 7.075.507 $ 11.709.258 $ 4.633. - 13 $ 132.010.954 $ 6.843.820 $ 11.709.258 $ 4.865. - 14 $ 126.902.243 $ 6.600.548 $ 11.709.258 $ 5.108. - 15 $ 121.538.097 $ 6.345.112 $ 11.709.258 $ 5.364. - 16 $ 115.905.744 $ 6.076.905 $ 11.709.258 $ 5.632. - 17 $ 109.991.773 $ 5.795.287 $ 11.709.258 $ 5.913. - 18 $ 103.782.103 $ 5.499.589 $ 11.709.258 $ 6.209. - 19 $ 97.261.950 $ 5.189.105 $ 11.709.258 $ 6.520. - 20 $ 90.415.789 $ 4.863.097 $ 11.709.258 $ 6.846. - 21 $ 83.227.320 $ 4.520.789 $ 11.709.258 $ 7.188. - 22 $ 75.679.428 $ 4.161.366 $ 11.709.258 $ 7.547. - 23 $ 67.754.141 $ 3.783.971 $ 11.709.258 $ 7.925. - 24 $ 59.432.590 $ 3.387.707 $ 11.709.258 $ 8.321. - 25 $ 50.694.961 $ 2.971.629 $ 11.709.258 $ 8.737. - 26 $ 41.520.450 $ 2.534.748 $ 11.709.258 $ 9.174. - 27 $ 31.887.215 $ 2.076.023 $ 11.709.258 $ 9.633. - 28 $ 21.772.317 $ 1.594.361 $ 11.709.258 $ 10.114. - 29 $ 11.151.675 $ 1.088.616 $ 11.709.258 $ 10.620. - 30 $ 0 $ 557.584 $ 11.709.258 $ 11.151.

- Capital 180.000. Tabla de amortización Método Americano

- interes 10% 0, Tasa de

- Periodo - $ 180.000. cuota - 1 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000. - 2 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000. - 3 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000. - 4 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000. - 5 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000. - 6 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000. - 7 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000. - 8 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000. - 9 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000.

- 10 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000.

- 11 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000.

- 12 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000.

- 13 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000.

- 14 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000.

- 15 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000.

- 16 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000.

- 17 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000.

- 18 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000.

- 19 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000.

- 20 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000.

- 21 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000.

- 22 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000.

- 23 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000.

- 24 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000.

- 25 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000.

- 26 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000.

- 27 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000.

- 28 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000.

- 29 $ 180.000.000 $ 9.000.000 $ 0 $ 9.000.