¡Descarga tributaria y finanzas y más Ejercicios en PDF de Derecho Financiero y Tributario solo en Docsity!

ACTIVIDAD 3

ESTUDIO DE CASO APLICADO AL RECONOCIMIENTO DE LOS IMPUESTOS NACIONALES Y T

Presentado por:

Daniela Fernanda Vargas Claros ID 713046

Karen Yaritza Solano Perdomo ID 705218

Hernán Felipe Minu Zuleta ID 712671

Juan Stiven Guzmán Perdomo ID 705247

Docente

Sain Solano Fierro

NRC 32003

Corporación Universitaria Minuto de Dios

Contaduría 7mo Semestre

Neiva

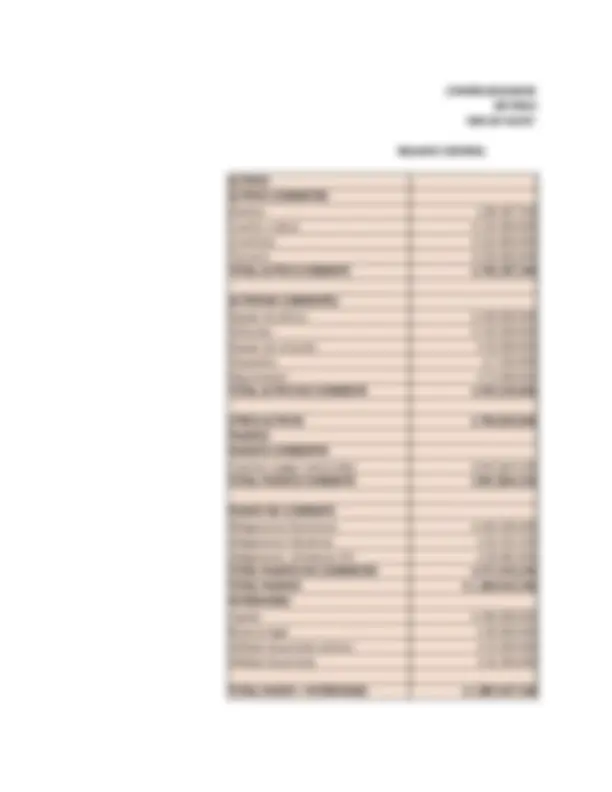

Tercer estudio de caso aplicado al reconocimiento de los impuestos nacionales La comercializadora La Oportunidad S.A.S., con NIT. número 890314357-1, es contribuyente que pertenece al grupo de responsables y es autorretenedor en las obligaciones tributarias Su domicilio principal es Bogotá. La periodicidad de pago del IVA para esta empresa es bimestral. En su contabilidad, presenta la siguiente información, correspondiente a los meses de mayo y junio de 20XX. El objetivo es presentar el estado de resultados integral y el estado de situación financiera, y así establecer de forma transparente el valor por pagar por impuesto al valor agregado (IVA) y retención en la fuente, al verificar el reconocimiento de otros impuestos que se generan en el presente caso, tales como retenciones, autorretenciones e ICA, entre otros, los cuales se retomarán en la unidad tres. Los saldos iniciales expresados en millones de u.m., correspondientes al periodo anterior, año 20XX, son los siguientes: Capital social 400 Efectivo y su equivalente del efectivo 35 Deudores clientes 135 Inventario de mercancías 150 Terrenos 250 Edificaciones 700 Depreciación acumulada de edificaciones 30 Equipo de transporte 45 Depreciación acumulada de equipo de transporte 20 Mobiliario y equipo de oficina 250 Depreciación acumulada de mobiliario y equipo de oficina 15 Equipos de computación 32 Depreciación acumulada de equipos de computación 10 Pasivos financieros a largo plazo 400 Proveedores 640 Reserva legal 30 Utilidad del periodo anterior 52 Durante los meses de mayo y junio de año 20XX, se presentaron las siguientes operaciones: (Recuerde que están expresadas en millones de u.m.).

COMERCIALIZADORA LA

Durante los meses de mayo y junio de año 20XX, se presentaron las siguientes operaciones: (Recuerde que están expresadas en millones de u.m.). CODIGO 1435 2408 2365 2368 2205 CODIGO 1435 2408 2365 2368 2205 CODIGO 1435 2408 2365 2368 110505 1435 6135 5 de mayo: Compra mercancías varias a un responsable (régimen común), de la ciudad de 7 de mayo: Presenta devolución de la compra realizada el día 5 de mayo, equi 10 de mayo: Vende mercancías varias a un gran contribuyente de Medellín, s ontribuyente que utarias Su domicilio stral. En su mayo y junio de 20XX. financiera, y así ado (IVA) y retención resente caso, tales en la unidad tres. o anterior, año 20XX, operaciones:

CODIGO

CODIGO

CODIGO

CODIGO

12 de mayo: Paga, a un responsable (régimen común), el servicio de aseo y v 15 de mayo: Presenta devolución del 2,5 % de la venta realizada el 10 de 20 de mayo 20 .- Compra esencias y concentrados de café por valor de 60 mill 25 de mayo: Le compra a un gran contribuyente de Medellín mercancías impo

CODIGO

CODIGO

CODIGO

CODIGO

10 de junio: Le compra mercancías varias a un responsable (régimen común) 12 de junio: Le paga a un responsable (régimen común) el servicio de aseo y 15 de junio: Vende, a un gran contribuyente de Medellín, mercancías varias po 20 de junio: La empresa le compra, a un responsable (régimen común) de Bog

CODIGO

CODIGO

25 de junio: Devolución en la compra realizada el día 10 de junio, equivalente 30 de junio: Le compra a un gran contribuyente de Bogotá una máquina

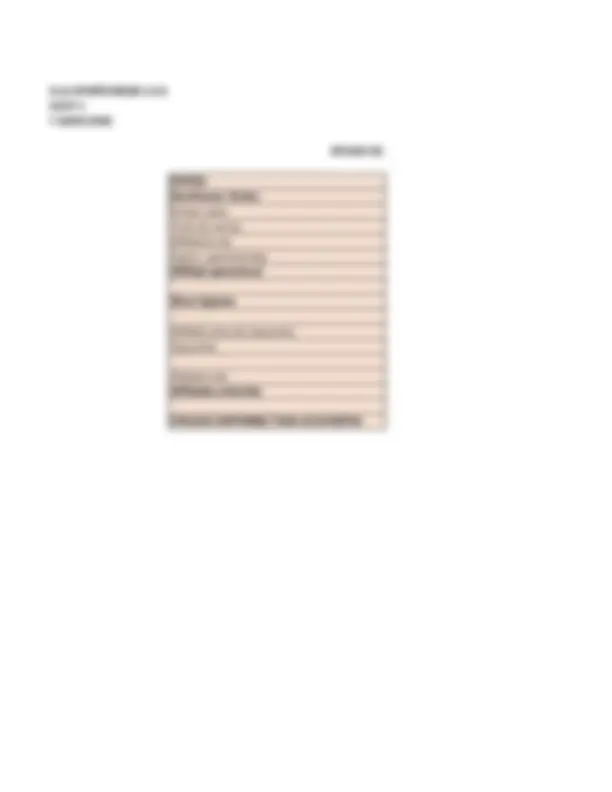

TOTAL $ 109,500,000 $ 109,500,

NOMBRE CUENTA DEBITO CREDITO

Servico de aseo y vigilancia $ 12,000, AIU 10% $ 1,200, IVA descontable en servicios $ 2,280, Retencion servicio 4% $ 480, Banco $ 15,000, TOTAL $ 15,480,000 $ 15,480, NOMBRE CUENTA DEBITO CREDITO Devolucion ventas $ 1,250, IVA descontable de compras 19% $ 237, Retencion en la fuente de compras $ 312, Reteica 3% $ 37, Caja -$ 350, Inventarios $ 1,250, costos $ 1,250, TOTAL $ 2,737,500 $ 1,250, NOMBRE CUENTA DEBITO CREDITO Mercancia $ 60,000, Impuesto 5% $ 3,000, Retencion en la fuente de compras 2.5% $ 1,500, Reteica $ 3,600, proveedores Nacionales $ 57,900, TOTAL $ 63,000,000 $ 63,000, NOMBRE CUENTA DEBITO CREDITO Devolucion compra de mercancia $ 28,000, a un responsable (régimen común), el servicio de aseo y vigilancia, en Bogotá D.C., correspondiente al mes de mayo, según c esenta devolución del 2,5 % de la venta realizada el 10 de mayo. mpra esencias y concentrados de café por valor de 60 millones (u.m.), más IVA. El domicilio del proveedor es Cali. (Revise la t mpra a un gran contribuyente de Medellín mercancías importadas, gravadas con la tarifa general del IVA, por valor de 28 millon

NOMBRE CUENTA DEBITO CREDITO

compra a un responsable (régimen común) de Bogotá huevos frescos de gallina, por valor de 25 millones (u.m.). (Consulte sob esencias y concentrados de café a un gran contribuyente, con domicilio en Bogotá, por valor de 25 millones (u.m.), más IVA. (

NOMBRE CUENTA DEBITO CREDITO

ción en la compra realizada el día 10 de junio, equivalente al 3,5 % del costo de la mercancía.

- IVA descontable de compras 19% $ 5,320,

- Retencion en la fuente de compras $ 700,

- Reteica $ 840,

- Caja $ 31,780, - TOTAL $ 33,320,000 $ 33,320,

- Devolucion compra de mercancia $ 25,000,

- Retencion en la fuente de compras 2.5% $ 625, IVA descontable de compras 19% $ -

- Reteica 3% $ 750,

- Caja $ 23,625, - TOTAL $ 25,000,000 $ 25,000,

- Ventas e ingresos $ 25,000, NOMBRE CUENTA DEBITO CREDITO

- IVA descontable de compras 5% $ 1,250,

- Retencion en la fuente de compras 2.5% $ 625,

- Reteica $ 1,500,

- Efectivo y equivalente de efectivo $ 24,125,

- Inventarios $ 25,000,

- costos $ 25,000, - TOTAL $ 51,250,000 $ 51,250,

- Venta e ingresos $ 24,000, NOMBRE CUENTA DEBITO CREDITO

- Inventario $ 24,000,

- Retencion en la fuente de compras 2.5% $ 600,

- Reteica 3% $ 720,

- Caja $ 46,680,

- Costos $ 24,000, - TOTAL $ 48,000,000 $ 48,000,

- Reteica 4,5% $ - $ 4,500,

- Cuentas x pagar $ 113,500,

- TOTAL $ 119,000,000 $ 119,000,

- Devolucion compra de mercancia $ 2,450,

- IVA descontable de compras 19% $ 465,

- Retencion en la fuente de compras 2.5% $ 61,

- Reteica 3% $ 73,

- proveedores Nacionales $ 2,780,

- TOTAL $ 2,915,500 $ 2,915,

- Maquinaria $ 80,000, NOMBRE CUENTA DEBITO CREDITO

- IVA descontable de compras 19% $ 15,200,

- Retencion en la fuente de compras 2.5% $ 2,000,

- Reteica 4% $ 3,200,

- Cuentas x pagar $ 90,000,

- TOTAL $ 95,200,000 $ 95,200,

más IVA del 19 %.

ones (u.m.). (Consulte sobre el manejo del IVA en este producto). millones (u.m.), más IVA. (Revise la tarifa del IVA para este producto). m.). (Consulte el manejo del IVA en este producto).

.), más IVA del 19 %. mes de junio, según contrato, por valor de 12 millones (u.m.). (Tenga en cuenta que en el contrato se ha pactado el AIU del 10 reparto de mercancías, por valor de 100 millones (u.m.). (Indague sobre el reconocimiento del IVA en este tipo de adquisicion