¡Descarga Valoración de Empresas: Método de Descuento de Dividendos (MDD) y más Apuntes en PDF de Administración de Empresas solo en Docsity!

V

aloración de Empresas

1

Tema 4. Método de Descuento de Dividendos (MDD) 1.

El descuento de dividendos

Dividendos constantes

Dividendos crecientes a una tasa constante

Relación del MDD con el PER

V

aloración de Empresas

2

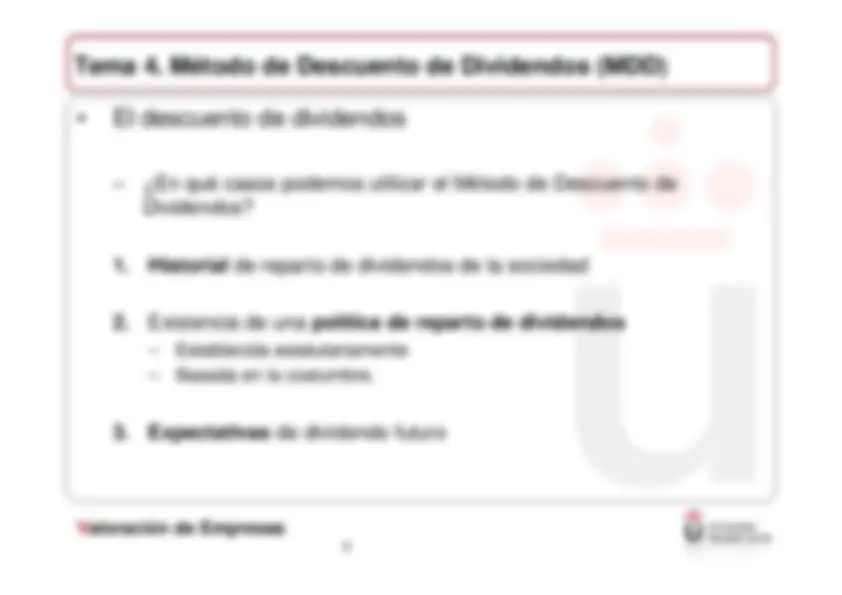

El descuento de dividendos

- Las acciones, en tanto que son un activo financiero, pueden ser

valorados en función de los flujos monetarios

(dividendos,

derechos de suscripción, etc.) que se espera que produzcan desde elmomento en que son adquiridas en adelante.

precio intrínseco o teórico

de las acciones

en función de los flujos (dividendos) que estas van a generar: Modelode Gordon-Shapiro.

- Posibilidad de adquirir un paquete de acciones. Analizar la rentabilidad

de la operación mediante el calculo del

Valor Actual Neto (VAN)

V

aloración de Empresas

4

El descuento de dividendos

VAN

: Valor actual neto (Net Present Value, NPV). Es un procedimiento

que permite

calcular el valor presente

de un determinado número de

flujos de caja futuros. El método, además, descuenta una determinadatasa o tipo de interés igual para todo el período considerado.

Donde:

n

:

Ingresos

n

:

Pagos

Número de periodos considerado

n

n

:

Flujos de caja estimados para cada periodo

Tipo de interés (si VAN=0, i es igual a la TIR)

=

n i

n n

n

i

E

I

VAN

1

V

aloración de Empresas

5

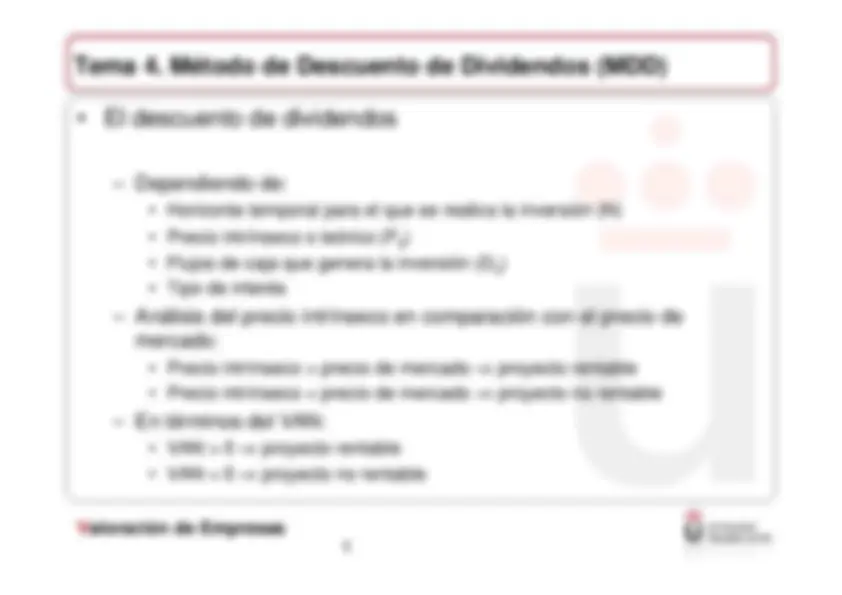

El descuento de dividendos

Horizonte temporal para el que se realiza la inversión (N)

Precio intrínseco o teórico (P

0

)

Flujos de caja que genera la inversión (D

n

)

Tipo de interés

- Análisis del precio intrínseco en comparación con el precio de

mercado:

Precio intrínseco > precio de mercado

⇒

proyecto rentable

Precio intrínseco < precio de mercado

⇒

proyecto no rentable

VAN > 0

⇒

proyecto rentable

VAN < 0

⇒

proyecto no rentable

V

aloración de Empresas

7

El descuento de dividendos

- Supongamos que el mercado es eficiente y que el precio de la acción

dentro de un año (P

1

) coincide con su valor teórico para dentro de una

año:

Donde:

2

:

Dividendo pagado por la acción en ese periodo

2

:

Precio de venta de las acciones después de una año

1

:

Precio intrínseco o teórico

e

:

coste del capital de las acciones ordinarias

2

2

1

e

k

P

D

P

V

aloración de Empresas

8

El descuento de dividendos

- Teniendo en cuenta ambas ecuaciones:– Si extrapolamos hasta el infinito:

El precio intrínseco o teórico de una acción depende de todos losdividendos futuros que esta es capaz de proporcionar

2 2

2

1

0

e

e

k

P

D

k

D

P

∞ =

1 3 3 2 2 1 0

i

i e i e e e

k D k D k D k D P

K

V

aloración de Empresas

10

Dividendos constantes

- Partiendo de la expresión anterior supongamos que la acción

devengará un dividendo constante (D

1

=D

2

= D

3

=...= D

n

=D)

- Tenemos que:– Por lo que el precio intrínseco o teórico será:

∞ =

1

3

2

0

i

i

e

e

e

e

k D k D k D k D P

K

e

e

k

BPA

D k

P

0

Donde:D: Dividendo pagado por la acciónBPA: Beneficio por acciónP

0

: Precio teórico de la acción

k

e

: Coste del capital de las acciones

V

aloración de Empresas

11

Tema 4. Método de Descuento de Dividendos (MDD) 1.

El descuento de dividendos

Dividendos constantes

Dividendos crecientes a una tasa constante

Relación del MDD con el PER

V

aloración de Empresas

13

Dividendos crecientes a una tasa constante

- Si calculamos el valor teórico de una acción para la que suponemos

una tasa de crecimiento de sus dividendos “g” tenemos que:

Que podemos extrapolar a:

Para que P

0

sea consistente k

e

tiene que ser mayor que g

∞ =

−

1

1

1

3

2 1 2 1 1 0

i

i

e

i

e

e

e

k

g

D

k

g

D

k

g

D

k

D

P

K

g

k

D

P

e

1

0

Donde:D

1

: Dividendo esperado al final del

primer añoP

0

: Precio teórico de la acción

k

e

: Coste del capital de las acciones

g: Tasa de crecimiento

V

aloración de Empresas

14

Dividendos crecientes a una tasa constante

- El modelo de Gordon-Shapiro se puede generalizar para cualquier

periodo:

La tasa de crecimiento g se puede calcular como:

Donde:

Tasa de retención de beneficios

»

(1-b): Tasa de reparto de dividendos

Rentabilidad de las acciones (Return on Equity)

»

ROE = BPA/VCA (ratio entre el beneficio por acción y su valor contable)

g

k

D

g

g

k

D

P

e

n

e

n

n

1

ROE

b

g

×

Ejercicio 1 y 2

Dividendos crecientes a una tasa constante

El Valor Actual de las Oportunidades de Crecimiento (VAOC)

:

Partiendo del modelo de Gordon-Sapiro

e

e

e

e

k

BPA

D k

P

g

k

g

D

g

k

D

P

0

0

0

0

1

0

Si suponemos que la empresa tiene unapolítica de dividendos constante en laque reparte todos sus beneficios (b=0)Como

g=b·ROE

⇒

g=

VAOC

k

BPA

g

k

g

D

P

e

e

0

0

0

Si la empresa varía su política dereparto de dividendos (b>0) elprecio estimado de la acciónvariará, pudiendodescomponerse en:

e

e

k

BPA

g

k

b

g

BPA

VAOC

0

0

)

1

)(

1 (

−

−

−

=

Ejemplo

Tema 4. Método de Descuento de Dividendos (MDD) 1.

El descuento de dividendos

Dividendos constantes

Dividendos crecientes a una tasa constante

Relación del MDD con el PER

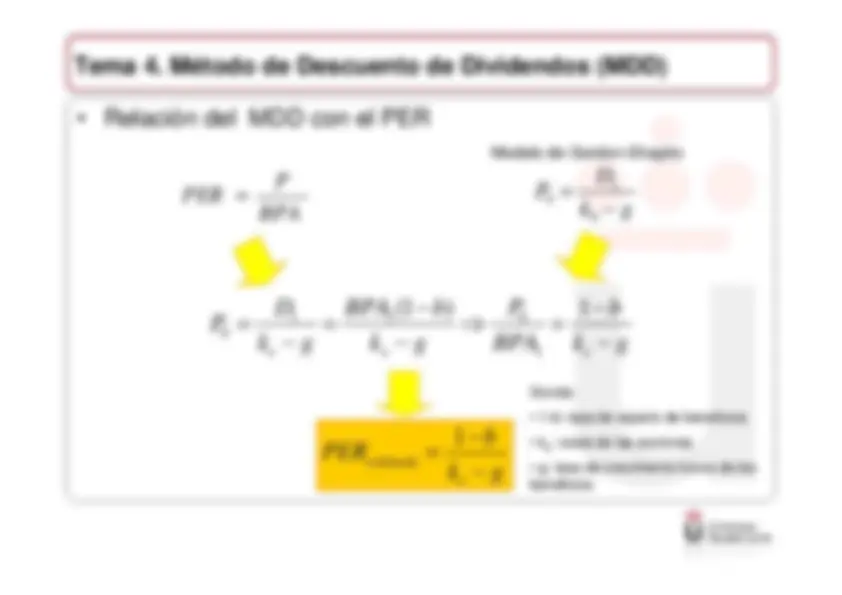

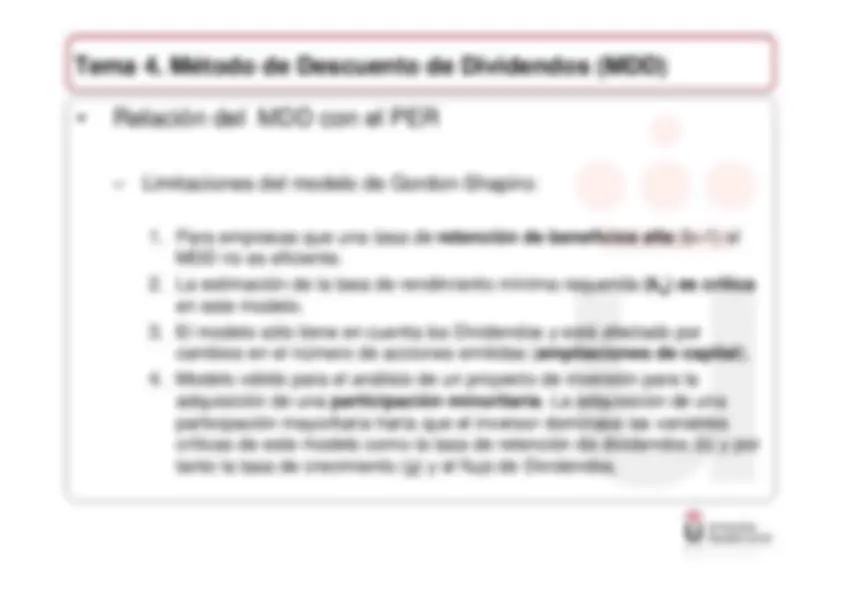

Relación del MDD con el PER –

Limitaciones del modelo de Gordon-Shapiro:

Para empresas que una

tasa de

retención de beneficios alta

(b

≈

- el

MDD no es eficiente.

La estimación de la tasa de rendimiento mínima requerida

(k

e

) es crítica

en este modelo.

El modelo sólo tiene en cuenta los Dividendos y está afectado porcambios en el número de acciones emitidas (

ampliaciones de capital

).

Modelo válido para el análisis de un proyecto de inversión para laadquisición de una

participación minoritaria

. La adquisición de una

participación mayoritaria haría que el inversor dominase las variablescríticas de este modelo como la tasa de retención de dividendos (b) y portanto la tasa de crecimiento (g) y el flujo de Dividendos.

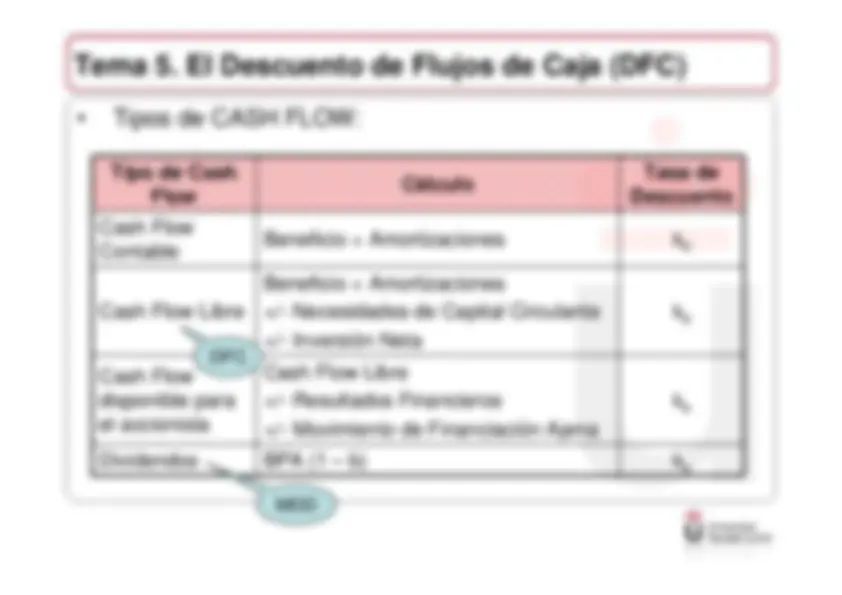

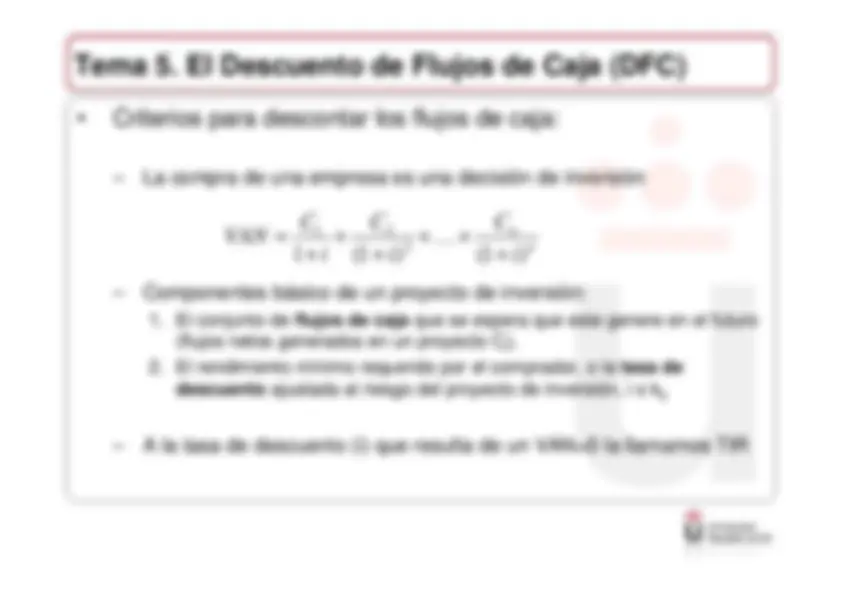

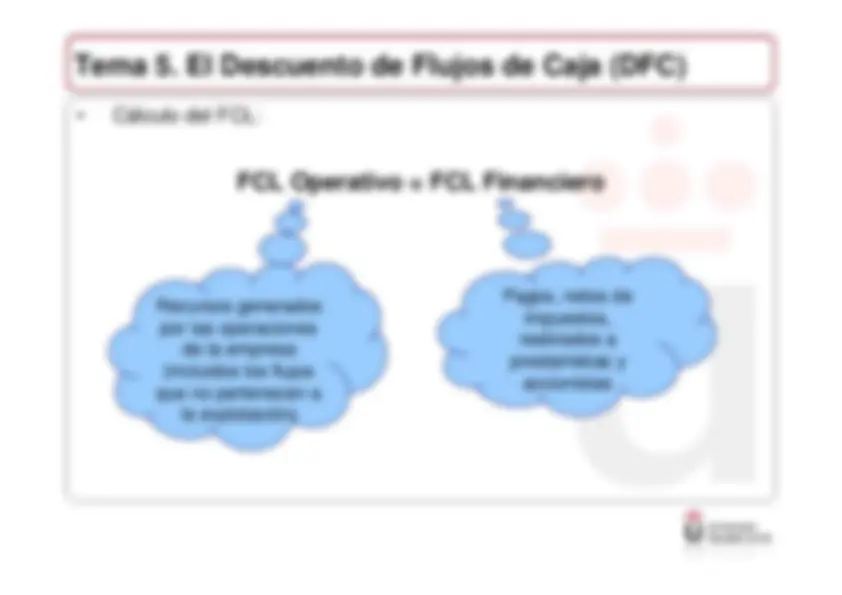

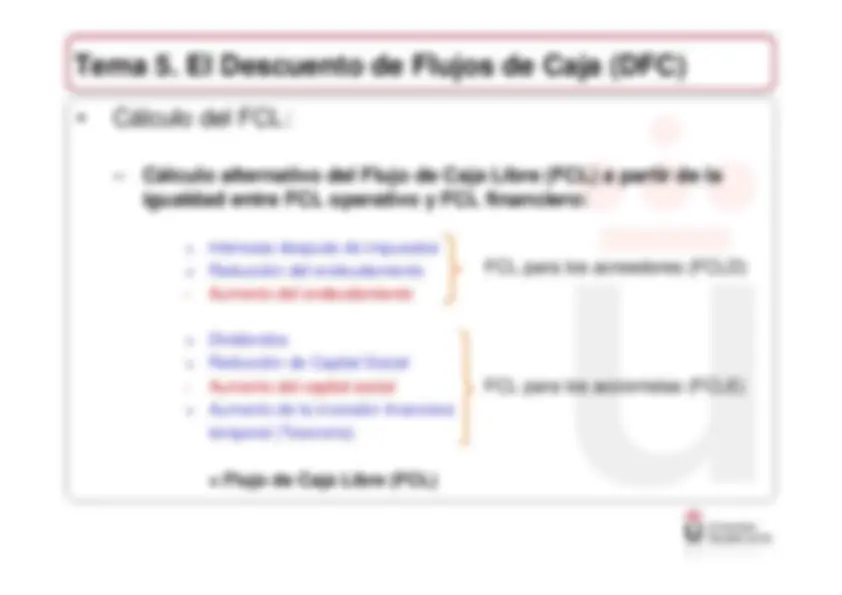

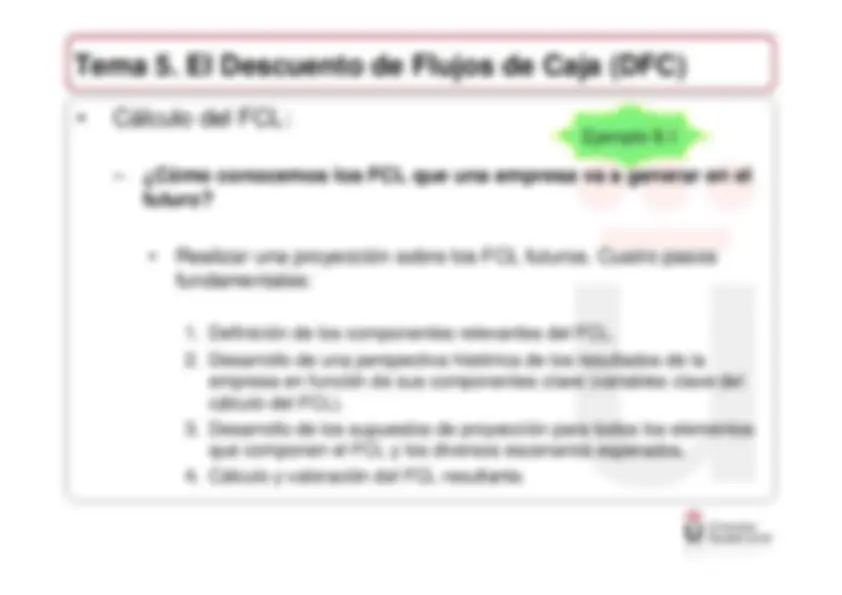

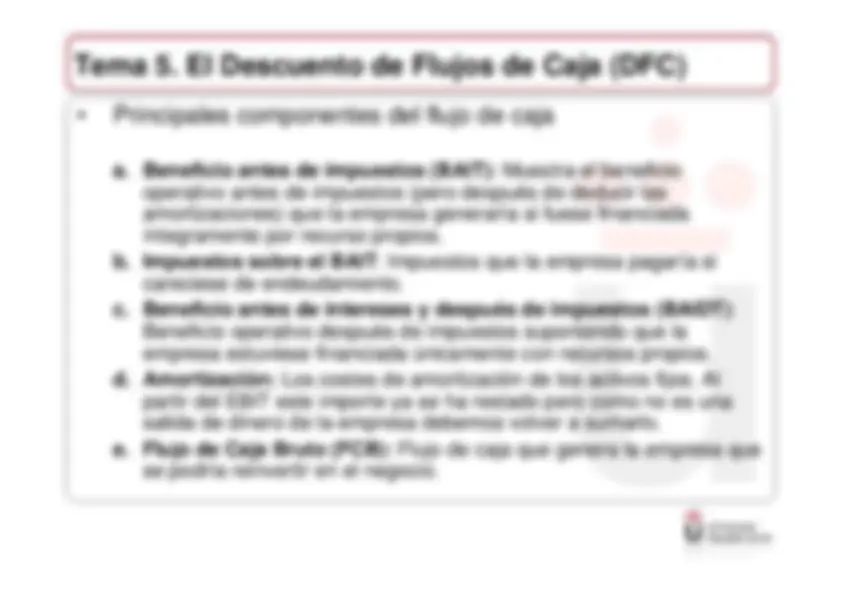

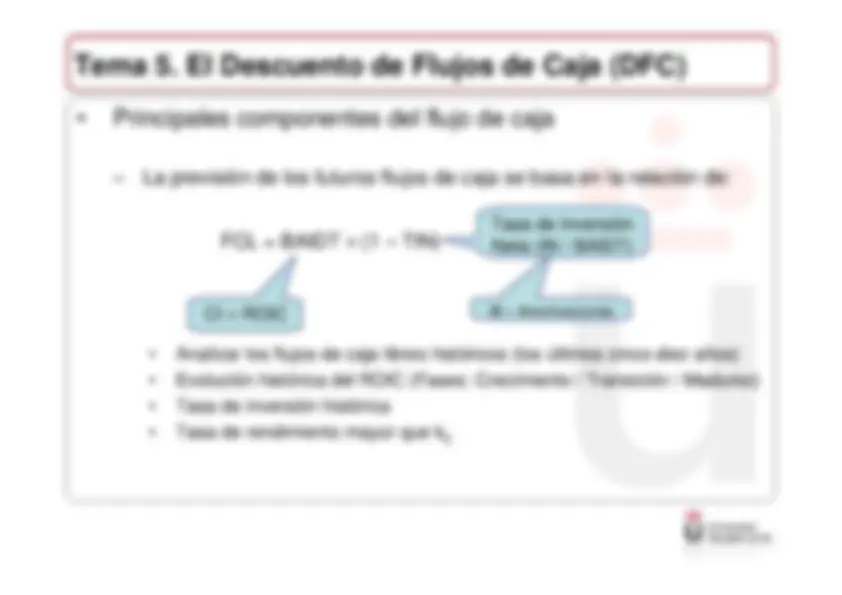

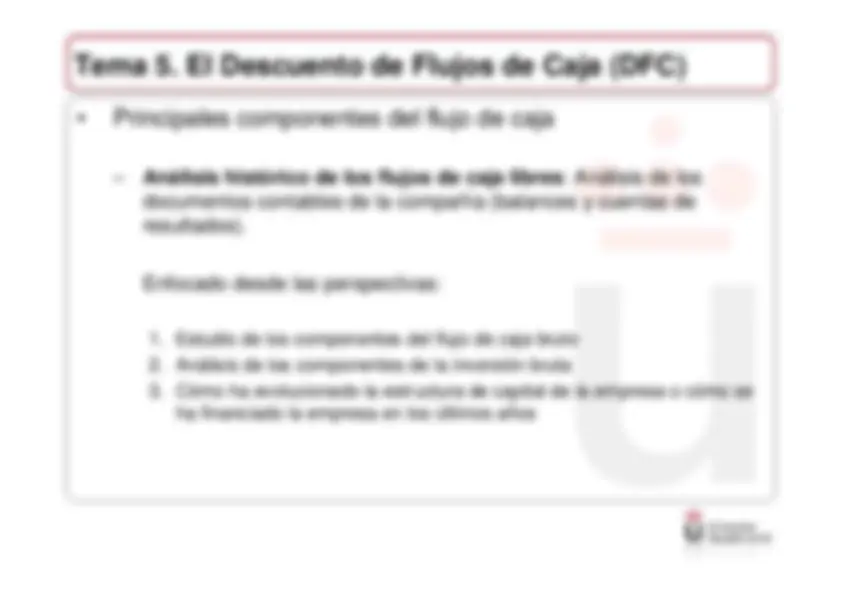

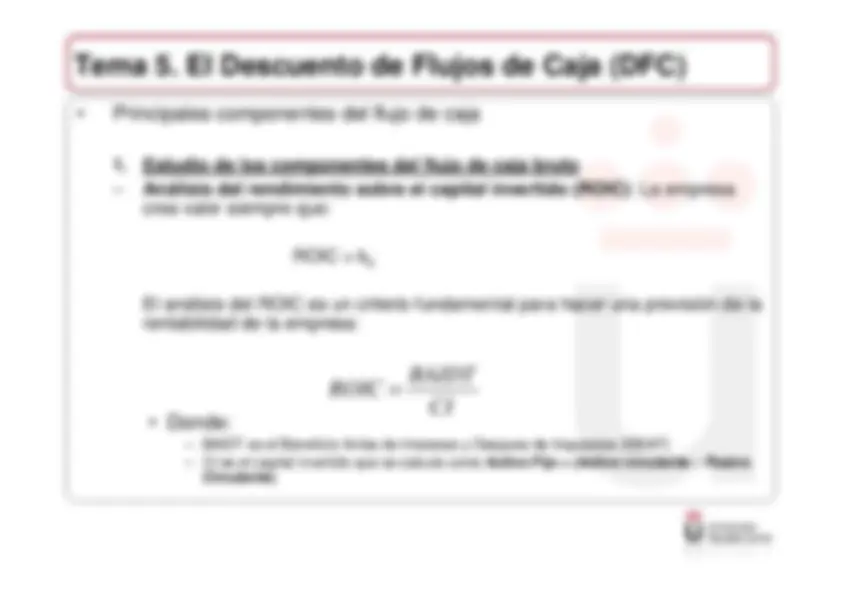

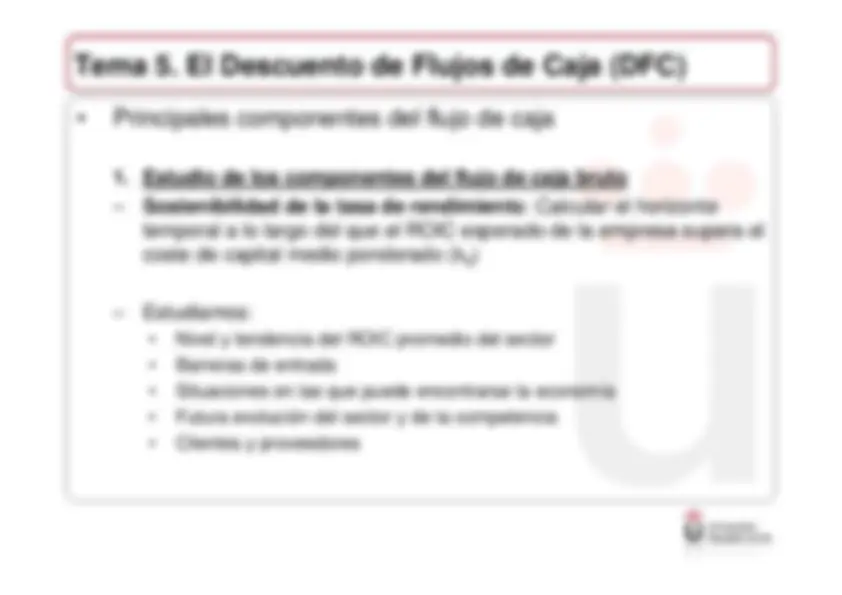

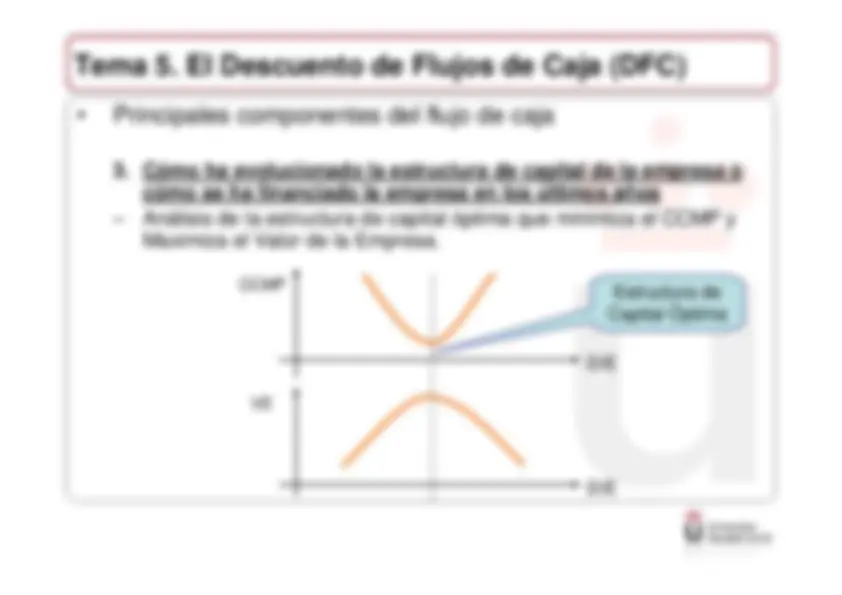

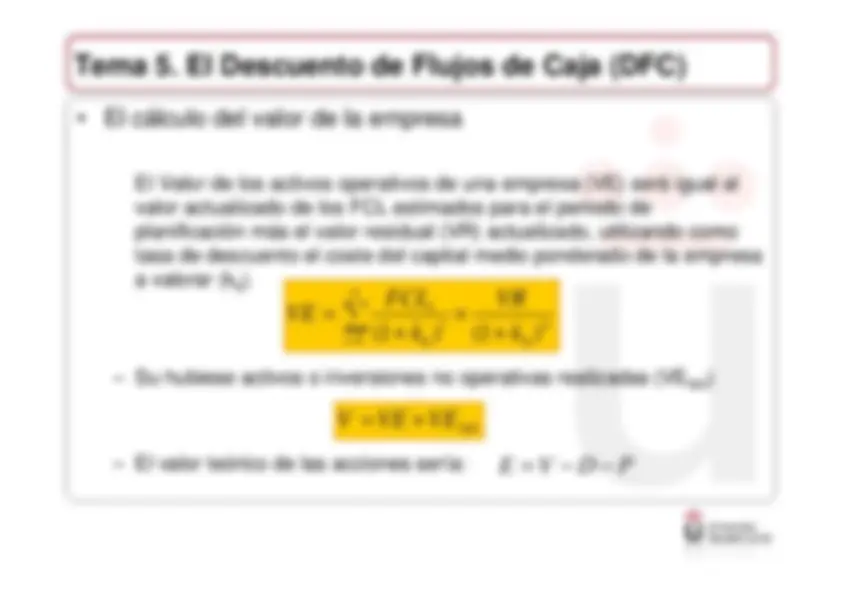

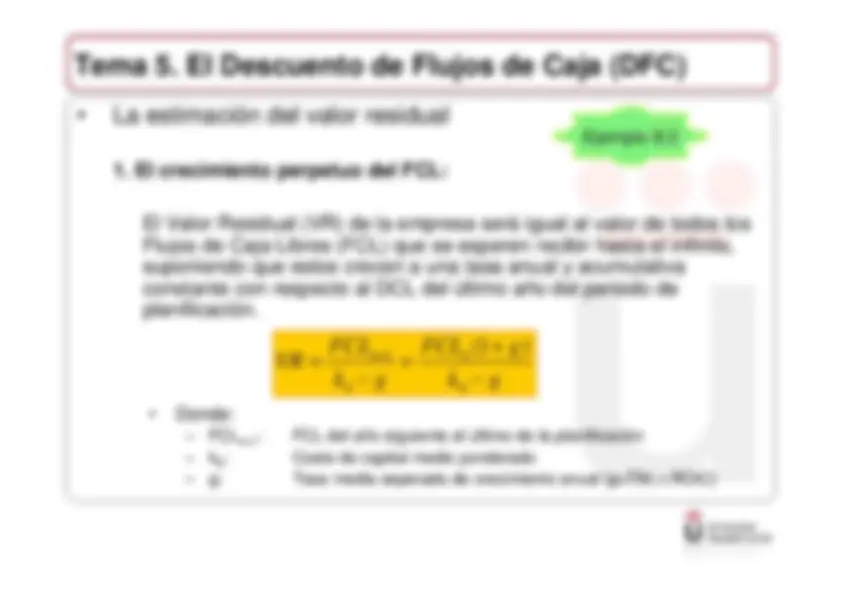

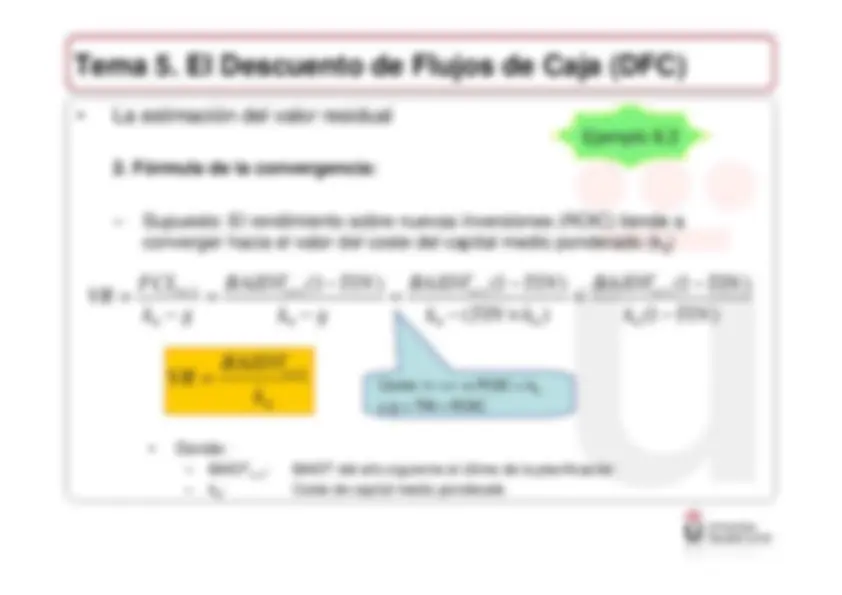

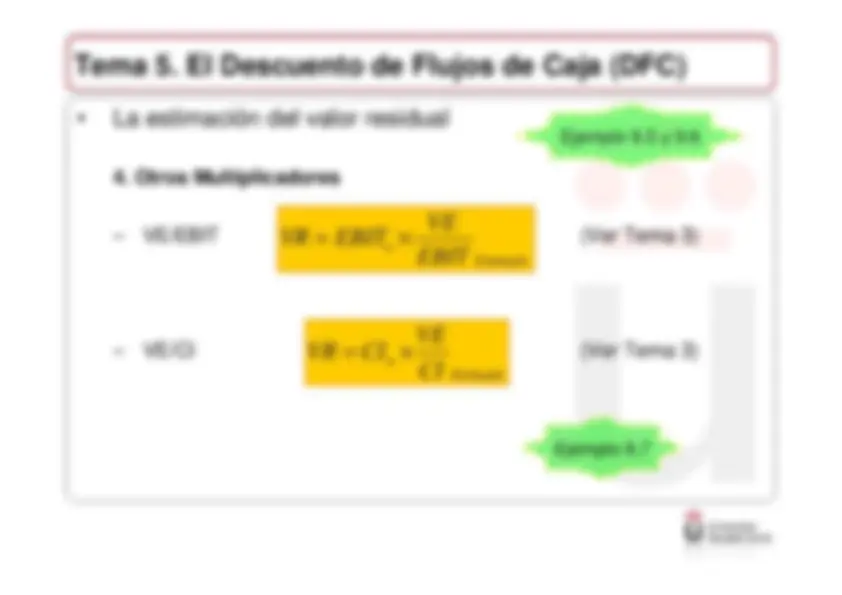

Tema 5. El Descuento de Flujos de Caja (DFC)

Tema 5. El Descuento de Flujos de Caja (DFC) 1.

Concepto de Flujos de Caja

Tipología de Flujos de Caja y su Cálculo

El cálculo del valor de la empresa

El cálculo del valor de las acciones a través del flujo de caja libre para los accionistas