Scarica Analisi degli Scostamenti: Applicazioni Pratiche in Contabilità Industriale - Prof. Passet e più Appunti in PDF di Programmazione e controllo solo su Docsity!

MODULO 1 18/09/

Cosa significa governare un’azienda? Prendere decisioni quotidianamente non per sé stessi ma soprattutto per molte altre persone. Possiamo decidere in due modi diversi:

- Giorno per giorno (day by day management) → tipico imprenditoriale dove decide una persona o un gruppo ristretto di persone (scarsa delega del potere decisionale) e orientato al presente all’interno del quale si risolvono i problemi man mano che si presentano i problemi (la decisione presa è una decisione ottimale per risolvere quel determinato problema ma può non essere ottimale da punto di vista del lungo periodo per una azienda), è un approccio reattivo. E un approccio DESTRUTTURATO: non definisco puntualmente chi fa cosa nell’azienda perché è esclusivamente l’imprenditore a prendere decisioni sulla base del suo istinto. NON da nessuna CERTEZZA sul FUTURO. L’80% delle aziende italiane decidono in questo modo perché la maggior parte solo piccole medie imprese.

- Approccio razionale ed anticipatorio → l’orientamento al futuro nel senso di provare ad anticipare i problemi e di fornire la loro soluzione prima che si presentino, è un approccio proattivo tipico manageriale! La prevenzione si basa sulla delega del potere decisionale (ovvero più persone decidono). Queste persone si chiamano Key-People (titolari di cdr – centro di responsabilità). Approccio STRUTTURATO che vede una puntuale definizione dei ruoli e delle responsabilità all’interno dell’azienda, è un approccio manageriale e non imprenditoriale. Differenza sostanziale è che penso prima di fare. CORE DI PROGRAMMAZIONE E CONTROLLO: Processo di pianificazione strategica: sistema degli obiettivi di medio lungo termine. Processo di programmazione: sistema degli obiettivi di breve termine Processo di controllo: controllo la verifica itinere del grado di raggiungimento dei nostri obiettivi. Processo organizzativo: porterà a definire i ruoli e le responsabilità e gli incentivi e i premi rispetto alle performance realizzati. 20/09/ Riprendiamo… Governare un’azienda significa decidere, l’esperienza empirica ci dice che si possono seguire due modelli: day by day (giorno per giorno), realtà fortemente orientato al presente tipico di imprenditori; approccio razionale e anticipatorio, orientato al futuro e proattivo, anticipa i problemi; approccio del pensare prima di fare, tipico delle medie grandi imprese (tipico dei management). Quest’ultimo punta sulla pianificazione, programmazione e sul controllo. Pianificazione strategica : ci permette di identificare il sistema degli obiettivi di medio lungo termine a valenza qualitativa; attraverso la pianificazione strategica elaboriamo la strategia da intraprendere (piano strategico). Esempio: decidere su quale mercato agire, se espandersi geograficamente, come sviluppare il brand ecc. l’azienda con la pianificazione delinea il processo di crescita. Lo step successivo è la programmazione in cui si definiscono gli obiettivi di breve termine a valenza quantitativa; esempi: quale fatturato devo raggiungere nei prossimi 1 o 2 anni, con quale efficienza (link →Standard fisico, delta efficienza) per poter raggiungere l’obiettivo di lungo periodo? Ecc.

L’efficacia è la capacità di un’azienda di raggiungere un determinato obiettivo. L’efficienza è la capacità di minimizzare le risorse impiegate a parità di risultato finale (a parità di output). Il processo di programmazione deve essere improntato sull’efficienza e sull’efficacia. Il passaggio successivo è l’attualizzare i processi di controllo direzionale ovvero la necessità di progettare strumenti che ci consentono di verificare strada facendo se stiamo andando nella direzione giusta. Devono avvertirti subito che stai sbagliando strada, non dopo molto tempo. Tali strumenti adatti al controllo sono: ➔ Contabilità generale (dati che però arrivano troppo tardi) ➔ Analisi differenziale ➔ Analisi di BEP (break-even point) ➔ Valutazione redditività di commessa ➔ Sistemi o strumenti di reporting: consentono di confrontare gli obiettivi fissati con i risultati finora raggiunti dunque valutano i risultati. Lo strumento col quale sviluppo la progettazione iniziale si chiama budget! L’ultimo passaggio: tutte le organizzazioni necessitano di un processo di organizzazione , dunque l’ultimo passaggio è definire l’organizzazione di una impresa (chiarezza organizzativa): definire ruoli e responsabilità. Fare chiarezza organizzativa significa allineare gli obiettivi dei singoli agli obiettivi aziendale. Definire chi fa cosa e, a chi attribuire la responsabilità di determinate azioni infatti allinea inoltre gli obiettivi dei singoli agli obiettivi aziendali (bastone-carota), tutti devono remare nella stessa direzione. Quest’ultimo obiettivo si può ottenere tramite la meritocrazia ovvero tramite incentivi. Il controllo operativo è la verifica che qualcuno abbia svolto un compito abbastanza semplice, noi invece dobbiamo monitorare se l’azienda stia crescendo e se sta andando nella direzione giusta (controllo direzionale) IL CONTROLLO DIREZIONALE: FINALITA’ La finalità principale è il controllo economico ma ci sono ulteriori due finalità ovvero controllo esecutivo e supporto al processo decisionale. Il controllo economico è la possibilità di spezzare la complessità aziendale ovvero la possibilità di identificare i driver dei risultati economici aziendali. Attraverso il controllo economico si può vedere quale parte d’azienda funziona; se un’azienda che produce mobili che opera in due grandi aree strategiche di affari camerette e cucine questa azienda ha realizzato nel 2016 100k euro il risultato è buono ma bisogna vedere se entrambe le aree producono sono in positivo (se parte camerette produce 1m di utili e la parte delle cucine ha prodotto - 900k, il risultato finale è sempre 100k ma l’impresa non funziona bene, non è sana). Il controllo esecutivo è la capacità che viene offerta al top manager di valutare le performance dei manager e delle persone che operano all’interno dell’azienda o meglio ancora dei cdr (centro di responsabilità). Cos’è il cdr? È una unità organizzativa a cui viene affidata una responsabilità, che negozia degli obiettivi, che riceve delle risorse, che possono essere monetarie e/o non monetarie, per porre in essere azioni volte all’ottenimento di risultati oggetto di valutazione. Attraverso il controllo esecutivo posso valutare le performance dei responsabili del cdr. Con le informazioni ottenute dal controllo esecutivo, arrivo al supporto al processo decisionale. C’è anche una quarta finalità del controllo di gestione, che è la motivazione morale ovvero possibilità di introdurre nell’azienda una nuova logica organizzativa fortemente orientata al perseguimento in modo ordinato e armonico degli obiettivi aziendali formando un’entità sociale.

ANALISI DIFFERENZIALE → è uno strumento di programmazione e controllo Le informazioni sono necessarie per l’approccio razionale ed anticipatorio. L’analisi differenziale e un algoritmo operativo del controllo operazionale in forza del quale fra due o più alternative d’azione riesco ad identificare l’alternativa economicamente (non strategicamente) più conveniente ovvero la migliore differenza tra i ricavi e i costi emergenti (rispetto ai costi e ai ricavi cessanti) ovvero i ricavi e i costi che si riferiscono all’alternativa decisionale che prendo in considerazione in luogo dello status quo. I valori emergenti si intendono i valori risultanti dall’alternativa che si decide di intraprendere mentre i valori cessanti sono i valori che vengono meno passando da un’alternativa decisionale a un’altra.

- SI valori differenziali: un valore che cambia nelle due alternative d’analisi. Se un valore non è differenziale io nell’analisi differenziale non lo considero.

- NO valori storici: se un valore si è già verificato allora non lo prendo in considerazione perché io devo studiare il futuro e non il passato (ad esempio costi sostenuti) Esempio → devo andare a Roma. Le alternative sono:

- In aereo: costo 150 + 30 di taxi

- In treno: costo 120 + 30 di taxi entrambe le alternative implicano un costo di taxi di 30. Lo considero il costo di 30? No perché non è un valore differenziale. LA CLASSIFICAZIONE DEI COSTI Si sviluppa attraverso tre principali criteri di riferimento:

- Volumi di attività → che possono essere variabili o fissi

- Oggetto di calcolo → costi specifici/comuni o costi diretti/indiretti

- Rispetto alle esigenze del controllo generale → costi standard/effettivi e costi controllabili/non controllabili. Costi variabili diretti e standard sono in qualche modo collegati: il costo variabile è un costo che nel suo ammontare complessivo varia al variare del volume di attività in modo direttamente proporzionale. Un costo fisso è un costo che nel suo ammontare complessivo non varia al variare del volume di attività. Costo variabile: variano con la produzione a causa delle: economie di scala, apprendimento e sconti di mercato → più produco e più riesco a beneficiare quando vado a comprare la materia prima e il lavoro, divento più efficiente. x=volumi prodotti y=costo produzione Lo standard fisico è la quantità di fattore produttivo necessaria per ottenere 1 unità di prodotto. Lo standard monetario rappresenta invece la valorizzazione monetaria dell’unita di riferimento del fattore produttivo. Costo variabile unitario non è altro che il prodotto dello standard fisico e dello standard monetario. Dunque, le economie di scala influiscono sullo standard fisico, gli sconti commerciali invece influiscono sullo standard monetario. Area di rilevanza (area rettangolo verde): è un intorno limitato del mio volume di produzione nell’ambito del quale per piccole variazioni del volume di produzione considero che non esistano economie di scala, economie di apprendimento e sconti commerciali; se non ci sono queste gli standard diventano due costanti.

guardare es dell’eserciziario es alfa pag 3 particolarmente domanda 5 ,pag 15 ,canton pag 18 clinica speranza e carità , pag 28 colombo poltrone, pag 34, pag 38 div omega, equus pag 46 ( non sarà così la prova intermedia),pag 67, pag 70,pag 91, alla fine dell’eserciziario ci sono i riepiloghi fare VALENTINA pag

CLASSIFICAZIONE DEI COSTI – CRITERIO RISPETTO AI VOLUMI DI ATTIVITA’ Il costo variabile unitario CVu = std fisico * std monetario. Il CVu non varia al variare del volume di attività perché è costante in quanto prodotto di due costanti. I costi fissi sono quei costi che nel loro ammontare complessivo non variano al variare del volume di attività, si riferiscono di solito alla capacità produttiva, cosi come esiste un’area di rilevanza per i costi variabili esiste un’area di rilevanza per i costi fissi ed è un intorno limitato dei costi di produzione. Assumiamo di operare nel breve periodo e prendiamo in considerazione decisioni di breve periodo cioè che si verificheranno nel prossimo esercizio. Nel breve periodo la capacità produttiva di un’azienda è finita, non varia (varia nel lungo), quindi presumo che i costi fissi non variano l variare del volume di attività quindi come è rappresentato come una retta parallela, però la domanda si riferiva ai costi fissi unitari e non totali, quindi: siccome i CFu= CF/Q (quantità), la sua curva tende a zero quando la quantità tende a infinito (grafico a iperbole). Costo del lavoro è variabile o fisso? Allora cosa sono i salari e cosa sono gli stipendi : gli stipendi sono solitamente la retribuzione del ruolo impiegatizio e dirigenziale mentre i salari sono la retribuzione del ruolo operaio. Gli stipendi sono costi fissi. Per i salari ci sono due tipi di processi produttivi: il capital intensive (processo automatizzato) dove la produttività aziendale è rimessa esclusivamente alla dotazione di impianti e macchinari in azienda, l’uomo , il personale ha un ruolo marginale di supervisione è qui è un costo fisso, seno il processo è labor intensive un processo di produzione artigianale la produttività è rimessa al numero di ore di manodopera, se voglio aumentare la produttività devo aumentare il numero di ore di manodopera quindi costi variabili. Classificazione dei costi rispetto all’oggetto di calcolo. Che differenza c’è tra un costo specifico e un costo diretto? Costo specifico fa riferimento ad un oggetto di calcolo , il costo diretto fa riferimento all’unità di prodotto/servizio. L’oggetto di calcolo è una qualsiasi entità interna o esterna all’azienda di cui mi interessa ottenere una misurazione di costo (quanto mi costa fare una cosa, oppure un reparto aziendale, o un’area geografica, un processo). ESEMPIO FALEGNAMERIA COLOMBO Il Signor Colombo è responsabile di un reparto il reparto macchine, dove ci sono i macchinari A, B e C, considero i costi ammortamento 1000 A, più spese pulizie reparto 200, più stipendio responsabile 2000.

Questa lezione sarà dedicata allo svolgimento di esercizi base. Gli esercizi che svolgeremo saranno basate su 3 domande:

- Conviene continuare a produrre o a eliminare una linea di prodotto?

- Conviene eliminare una linea di prodotto e utilizzare la capacità produttiva liberata per aumentare la produzione di un altro prodotto?

- Make or buy (produrre all’interno o comprare all’esterno)? Per rispondere alla domanda 1 si usa uno strumento essenziale → MDCIu (ovvero margine di contribuzione di primo livello unitario). Che cosa rappresenta? Si calcola con la differenza tra il prezzo e il costo variabile unitario e dunque rappresenta quanto guadagno o perdo per ogni unità prodotta. P – CVu Dove CVu (costo variabile unitario) è la somma dei costi unitari di materie prime (MP), manodopera (MOD), provvigione (PROV) e altre. Oltre ad utilizzare il MDCIu utilizzeremo anche il MDCI (quindi non unitario), dunque MDCI sarà uguale al MDCIu moltiplicato per la quantità prodotta e rappresenta quanto guadagno o perdo producendo una linea di prodotto: MDCI = MDCIu * Q Affinché una unità di prodotto o servizio sia economicamente conveniente, deve soddisfare la seguente relazione ( condizione minimale di economicità di gestione ): MDCI > 0 ovvero MDCIu > 0 Abbiamo precedentemente visto che i costi possono essere classificati secondo il volume di attività (costi variabili e costi fissi) e oggetto di calcolo (costi specifici e costi comuni), tuttavia possiamo classificarli anche nel seguente modo →CV (costi variabili) → CFS (costi fissi specifici) → CFC (costi fissi comuni) Un altro strumento importante è il MDCII ovvero il margine di contribuzione di secondo livello che è il risultato della differenza tra il MDCI e i costi fissi specifici (CFS): MDCII = MDCI - CFS Esempio numerico → consideriamo il conto economico dell’impresa colombo s.r.l. che produce sedie e poltrone: MP 550 Ricavi 3000 MOD 1300 Perdita 50 PROV 400 Spese A&G (amministrative e generali) 500 PAREGGIO 3050 PAREGGIO 3050 Il nostro obiettivo non si limita a formare il bilancio e a trovare il profitto o la perdita (come avevamo studiato e fatto in metodologie e determinazioni quantitative d’azienda) ma il nostro obiettivo è quello di analizzare il bilancio in modo da capire il perché c’è stata una perdita in modo che i manager possano intervenire e sanare la azienda.

Dobbiamo dunque fare la classificazione dei costi: alcuni dati: SEDIE POLTRONE MP (CV) 250 300 MOD (CV) 600 700 PROV (CV) 200 (10€20%100) 220 200 (20€10%100) TOT CV 1050 1200 AMMORTAMENTO (CFS) 100 200 COSTI FISSI COMUNI (CFC) 500 500 CE IN CONFIGURAZIONE DIRECT COSTING EVOLUTO SEDIE POLTRONE TOTALE PREZZO UNITARIO 10 0 11 20 MP (CVu) 2.5 0 2.5 3 MOD (CVu) 6 0 6 7 PROV (CVu) 2 0 2.2 2 TOT COSTI VARIABILI UNITARI 10.5 0 10.7 12 MDCIu - 0.5 0 0.3 8 MDCI - 50 0 30 80 CFS 100 100 100 200 MDCII - 150 - 100 - 70 600 450 500 530 CFC (spesa A&G) 500 500 500 RISULTATO OPERATIVO - 50 0 30 Prima domanda : in questo caso conviene smettere di produrre le sedie? Assolutamente sì perché MDCI e MDCIu delle sedie è < 0 (=0.5). Vediamo cosa succede con la cessazione della produzione di sedie in verde. Come possiamo vedere la situazione è migliorata perché non c’è più la perdita di 50. In blu vediamo cosa succede se alziamo il prezzo unitario di vendita delle sedie da 10 a 11. In questo coso non conviene più abbandonare la linea produttiva poiché MDCI = 30 > 0. Oltre a vedere se il MDCIu sia positivo o negativo, bisogna vedere come i costi fissi specifici (se esistono) influenzano il profitto o la perdita. Se i CFS sono eliminabili possiamo decidere se risparmiare eliminando questi costi oppure se tenere i costi e continuare a beneficiare dalla vendita dei prodotti; come decidere? Bisogna guardare il MDCII, se positivo allora manteniamo perché i benefici che traiamo dalla produzione sono superiori dei CFS eliminabili (ovvero MDCI > CFS) se invece è negativo ci conviene eliminare la linea di prodotto perché perdiamo (dai CFS) più di quanto riusciamo a guadagnare dalla vendita dei prodotti. Sedie Poltrone Provvigione 20% del prezzo di vendita 10% del prezzo di vendita Prezzo unitario 10 € 11€ 20 € Volumi di produzione 100 100

Come possiamo vedere dal totale conviene produrre internamente piuttosto che comprare da Mara srl (850€ < 950€), dunque Make è più conveniente che Buy. I costi variabili di produzione risulteranno mediamente costi differenziali in quanto tali saranno rilevanti in questioni di make or buy. Le provvigioni non risulteranno mai differenziali nelle scelte di make or buy perché l’oggetto di valutazione dell’esternalizzazione è l’ambito produttivo non quello commerciale. I CFS dovranno essere oggetto di opportuna valutazione. Se differenziabili, in quanto eliminabili (es: macchinari facilmente vendibili) andranno considerati; se non differenziabili, perché non eliminabili, risulteranno non rilevanti nelle scelte di make or buy. I CFC non saranno mai rilevanti perché non risulteranno (per definizione) differenziabili nelle due alternative. Vediamo un TEMA D’ESAME:

CE

MARLIN TONNO TOTALE

Prezzo-ricavo unitario 290 310 MP (CV) 135 153 MOD (CV) 4 4. Accessori (CV) 60 75 Controllo qualità (CV) 2.30 2. Provvigioni (CV) 14.50 (5%290) 15.50 (5%310) TOT CV 215.80 250. MDCIu 74.20 59. MDCI 519 ˙ 400 388 ˙ 700 Ammortamento (CFS) 200 ˙ 000 260 ˙ 000 Costi promozione/marketing (CFS) 100 ˙ 000 80 ˙ 000 Manutenzione (CFS) 40 ˙ 000 30 ˙ 000 MDCII 179 ˙ 400 18 ˙ 700 198 ˙ 100 Costi amministrativi (CFC) 45 ˙ 000 Supervisione (CFC) 62 ˙ 000 Promozione e marketing (CFC) 20 ˙ 000 TOTALE CFC 127 ˙ 000 RISULTATO OPERATIVO 71 ˙ 100 DOMANDA 1: Make or buy? 02/10/ MAKE BUY Prezzo-ricavo - 1 ˙ 470 ˙ 000 Ammortamento (CFS) Non differenziabili Manutenzione (CFS) 32 ˙ 000 - Costi amministrativi incrementati - 15 ˙ 000 MP (CV) 945 ˙ 000 - MOD (CV) 28 ˙ 000 - Qualità finale (CV) 16 ˙ 100 - Supervisione Non differenziabile Accessori di completamento (CV) 420 ˙ 000 - TOTALE CV 1 ˙ 409 ˙ 100 - TOTALE 1 ˙ 441 ˙ 100 1 ˙ 485 ˙ 000 I macchinari non possono essere dismessi (devo sostenere l’ammortamento in entrambi e i casi) dunque l’ammortamento non è differenziale. Stesso discorso vale per la supervisione. Per quanto riguarda invece la manutenzione va iscritto 32000 in make perché è la parte differenziale (8000 sono sempre sostenuti). I costi di manutenzione della linea invece sono differenziali → make: 40000, buy: 8000 Siccome 1441100<1485000 ciò significa che costa di meno fare internamente piuttosto che comprare; dunque l’ipotesi più conveniente è make. DOMANDA 2: MDCI cessante = 519400 (MDCI marlin azzurro) Calcolo MDCI emergente → 6500135%59.8 = (Q+ΔQ)*MDCIu = 524745 ; dunque l’incremento del MDCI → 524745 - 519400 = 5345

SEDIE POLTRONE

Prezzo-costo unitario 15 20 MP 2.5 3 MOD 6 7 Provvigioni 0.215 = 3 0.120 = 2 MDCIu 3.5 8 MDCIu / std fisico 17.5 10. Ordine di convenienza 1⁰ 2⁰ La prima cosa che si pensa di fare per rispondere alla domanda sarebbe quella di guardare quanto ti frutta una sedia e quanto ti frutta una poltrona e in base a questo si decide quale produrre di più. Come vediamo dalla tabella, produrre una poltrona ci frutta di più poiché il MDCIu delle poltrone è più alto che quello delle sedie. Bisogna tuttavia considerare quante unità si possono produrre in un’ora, dunque bisogna considerare lo std fisico. In un’ora si possono produrre 1/0.2 = 5 unità di sedie mentre soltanto 1/.75 = 1 (1,33) una poltrona (bisogna arrotondare sempre per difetto). Le 5 sedie ci frutteranno 53.5 (MDCIu)=17. mentre una poltrona ci frutterà soltanto 18=8 (1.33*8=10.67). Riassumendo, per decidere se produrre più sedie o più poltrone non bisogna guardare il MDCIu perché non tiene in considerazione dello std fisico. Bisogna invece vedere quale delle due linee ha il rapporto MDCIu/std fisico più alto perché questo rapporto esprime quanto possiamo guadagnare in un’ora. In questo caso quindi ci conviene produrre più sedie che poltrone. Quante poltrone dovremmo produrre? Per rispondere a questa domanda dobbiamo calcolare quante ore a disposizione rimangono per produrre le poltrone. Dalle ore a disposizione bisogna togliere le ore impiegate a produrre 100 sedie (sedie e non poltrone perché c’è un ordine di convenienza) Capacità produttiva disponibile – capacità produttiva assorbita sedie → 90 – 20 = 70 In 70 ore si possono produrre → 70/0.75 = 93 poltrone (arrotondando sempre per difetto)

Sedie Poltrone

MDCIu 3.5^8

Volume^100

MDCI^350

Ora vediamo lo stesso procedimento ma su un tema d’esame. Tema d’esame FOOD FOR PET – DIVISIONE UNO

Dopo aver accertato che è possibile accettare la nuova commessa (perché le ore MOD sono sufficienti) calcoliamo se ci conviene. MEDITATE GENTE! → se la capacità produttiva lo permette, e il MDCII è positivo, allora la commessa va accettata. Quindi in questo caso la nuova commessa si accetterà. Abbiamo finora analizzato il vincolo tecnico, o vincolo produttivo. Nella realtà però ce un altro vincolo, il vincolo commerciale che ovviamente riguarda il fatturato. Questo è presente soprattutto per quanto riguarda le esportazioni o importazioni. Il vincolo commerciale si risolve solitamente impostando un fatturato massimo nella linea di mercato. Vediamo il caso della Colombo srl. C’è un vincolo commerciale se c’è un fatturato massimo di 3000? Fatturato sedie → 15100 = 1500 Fatturato poltrone → 20100 = 2000 Fatturato totale → 1500+2000 = 3500 Fatturato massimo → 3000 C’è un vincolo commerciale perché il fatturato ottenuto dalla produzione di 100 sedie e 100 poltrone supera il fatturato massimo di 3000. Riporto dati: SEDIE POLTRONE Prezzo-costo unitario 15 20 MP 2.5 3 MOD 6 7 Provvigioni 0.215 = 3 0.120 = 2 CVu 11.5 12 MDCIu 3.5 8 MDCIu / std fisico 23.33% 40% Ordine di convenienza 2⁰ 1⁰ L’unico dato che cambia è MDCIu/std fisico perché per std fisico non consideriamo più lo std fisico MOD perché non sono più le ore ad avere un limite massimo, bensì per std fisico ora usiamo il prezzo unitario (il prezzo che determina il fatturato – “fattore scarso”) perché è il fatturato ad essere limitato. Poiché il dato cambia, cambia pure l’ordine di convenienza, ora si produrranno quante più poltrone possibili e poi se c’è ancora un margine di fatturato allora si produrranno sedie. Fatturato disponibile (3000) – fatturato allocato poltrone (2000) = fatturato disponibile sedie (1000) Quante sedie si produrranno dunque? → fatt.disp.sedie/std fisico → 1000/15 = 66 sedie Prezzo 42 MP 18 MOD 1. Costo del consumo 0. Confezionamento 1 TOT CVu 20. MDCIu 21. Volumi produzione 4000 MDCI 86 ˙ 200 CFS straordinari:

- Manutenzione straordinaria - 7000

- Stipendio supervisore - 6600

- Spese trasporto - 3000 MDCII emergente 69 ˙ 600

Verifichiamo che producendo 100 poltrone e 66 sedie restiamo nei limiti del fatturato. Il fatturato rispetta i limiti ANALISI DI BREAK-EVEN POINT (argomento che ci sarà al 99% in esame) In esame ci potranno essere due grandi tipologie di domande: mono-prodotto e multi-prodotto

- Analisi di BE nelle aziende MONO-prodotto: probabili domande teoriche

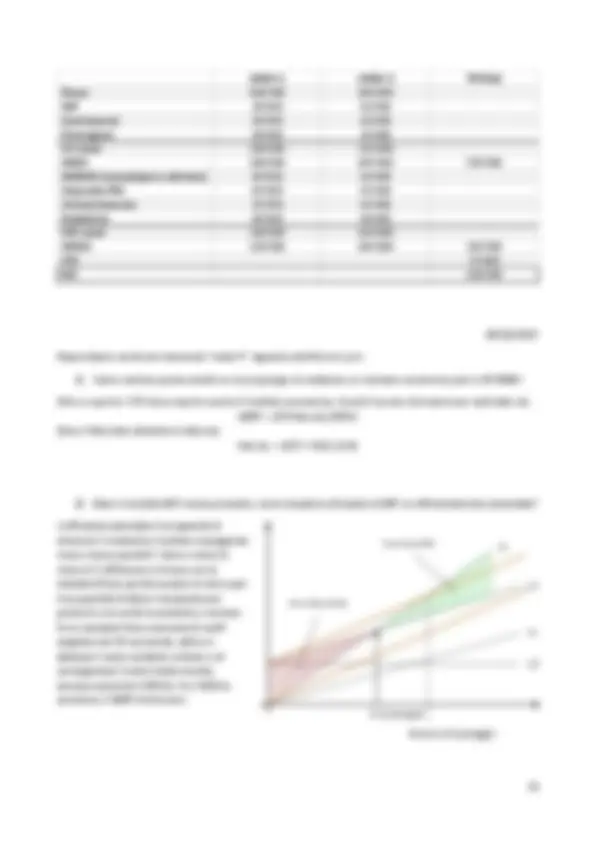

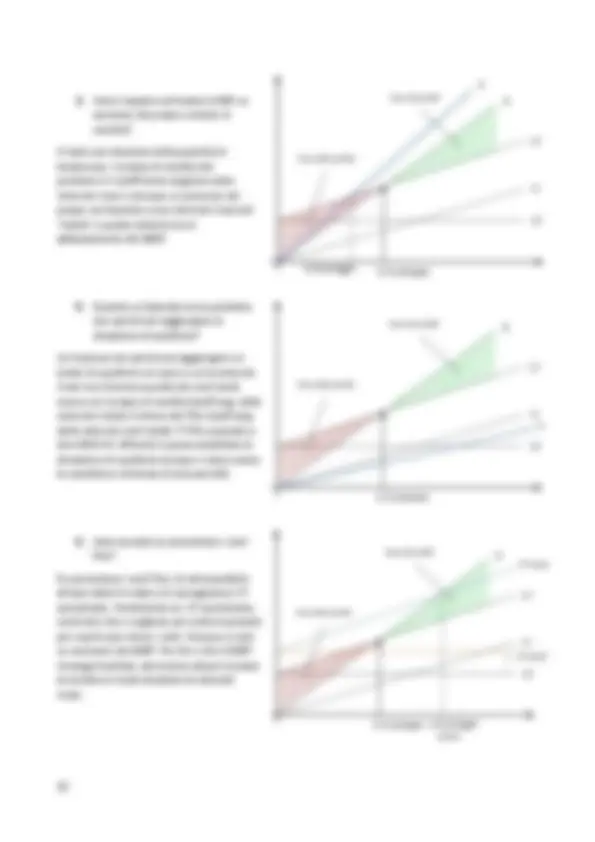

- Definizione → la BEP è un modello di analisi tecnica di indagine (è un algoritmo), attraverso la quale identifico il volume di attività che assicura l’equivalenza tra i ricavi e i costi totali dell’azienda. Identifica dunque il volume di attività per cui si realizza la seguente relazione: RT = CT ovvero il pareggio di bilancio (no profitto, no perdita). Questa è una tecnica essenziale per capire quali sono le condizioni minimali di capacità di gestione: qual è il minimo che devo produrre per coprire i costi (fissi e variabili) e affinché non subisca perdite.

- Presupposti → ci sono due presupposti: a. Si opera in un contesto in cui non sono previste rimanenza finali, ovvero tutto quello che si produce sarà venduto e dunque non esiste magazzino. b. Assumo ipotesi di lavoro analoghe a quelle operate nell’ambito della definizione dell’area di rilevanza per i costi variabili e i costi fissi. Assumo di lavorare in un contesto produttivo dove non esistono economie di scala e apprendimento, ergo per cui lo standard fisico è costante (non ci sono sconti commerciali) Opero in un contesto temporale di breve termine, dove non esistono sconti commerciali e perciò i ricavi crescono proporzionalmente al crescere dei volumi.

- Modello grafico e modello algebrico:

SEDIE POLTRONE TOTALE

Prezzo 15 20 Volumi 66 100 Fatturato 990 2000 2990 (<3000)

Passaggio 2: calcolare il fatturato obiettivo (o di equilibrio) → CFC/(1-K) = 500/0.3286 = 1521. Il fatturato obiettivo è a livello globale necessario per coprire i CFC. Passaggio 3: calcolo il mix di vendita. Bisogna ora suddividerlo nelle diverse linee di prodotto. Bisogna ripartire il fatturato obiettivo tra sedie e poltrone. SEDIE POLTRONE TOTALE Fatturato 1500 2000 3500 Incidenza 1500/3500 = 43% 2000/3500 = 57% 100% Passaggio 4: ora calcolo il fatturato per singolo prodotto. SEDIE POLTRONE TOTALE Fatturato obiettivo 0.431521.74 = 652.17 0.571521.74 = 869.57 1521. Passaggio 5: calcolo quante unità bisogna produrre.

- QBEPcfc sedie → 652.17/15 = 44 arrotondando per eccesso

- QBEPcfc poltrone → 869.57/20 = 44 arrotondando per eccesso Passaggio 6: calcolo QBEPtot

- 44+29 = 73 sedie da produrre

- 44+25 = 69 poltrone da produrre