Modello di

Regressione Lineare

Multipla

Corso di Statistica e Analisi delle serie storiche

Prof.ssa Germana Scepi

Dott.ssa Maria Spano

Dipartimento di Scienze Economiche e Statistiche

Università degli Studi di Napoli Federico II

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

appunti su regressione multipla

Tipologia: Appunti

1 / 54

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Corso di Statistica e Analisi delle serie storiche Prof.ssa Germana Scepi Dott.ssa Maria Spano Dipartimento di Scienze Economiche e Statistiche Università degli Studi di Napoli Federico II [email protected]

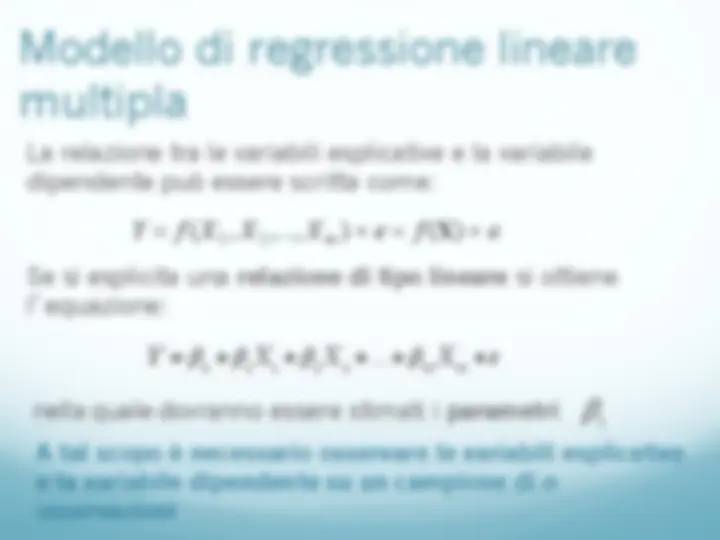

L’analisi della regressione multipla è una tecnica statistica che può essere impiegata per analizzare la relazione tra una variabile dipendente e diverse variabili indipendenti ( predittori ) La regressione lineare multipla rappresenta un’estensione del modello di regressione lineare semplice L’ OBIETTIVO dell’analisi è prevedere i valori assunti da una variabile dipendente a partire dalla conoscenza di quelli osservati su più variabili indipendenti

i i i

i i i i

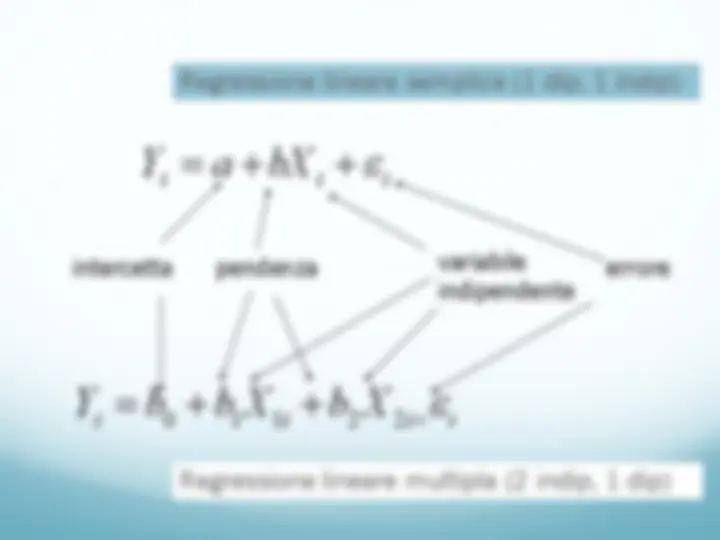

0 1 1 2 2 Regressione lineare semplice (1 dip, 1 indip) Regressione lineare multipla (2 indip, 1 dip) intercetta errore variabile indipendente pendenza

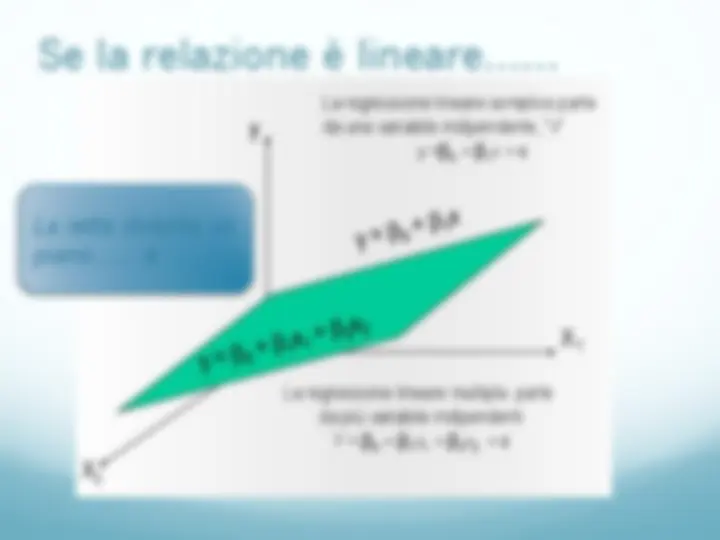

X y X 2 1 La regressione lineare semplice parte da una variabile indipendente, “x” y =E 0 + E 1 x + H La regressione lineare multipla parte da più variabile indipendenti Y = E 0 + E 1 x 1 + E 2 x 2 + H La linea diventa un piano, ... e La retta diventa un piano…… e

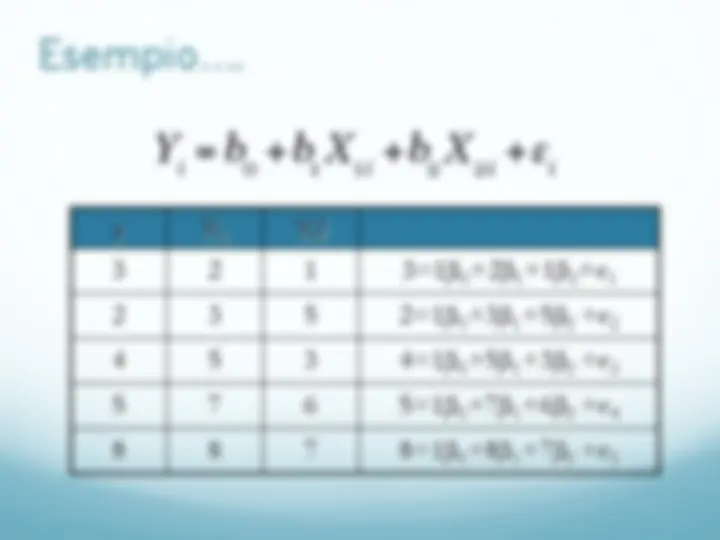

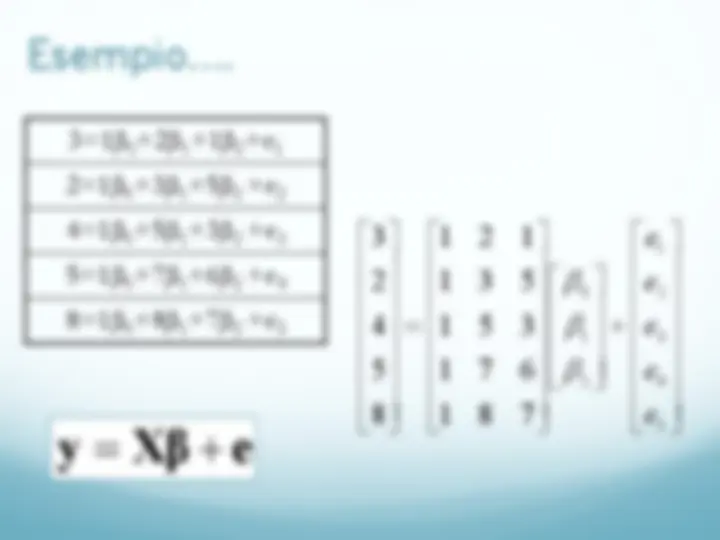

La rappresentazione dei dati campionari potrà allora essere la seguente: ú ú ú ú ú ú ú û ù ê ê ê ê ê ê ê ë é = n y y y . . . 2 1 y ú ú ú ú ú ú ú û ù ê ê ê ê ê ê ê ë é = n n nm m m x x x x x x x x x 1 ...

... ... ... 1 ... 1 ... 1 2 21 22 2 11 12 1 X ú ú ú ú ú ú ú û ù ê ê ê ê ê ê ê ë é = b m b b . . . 1 0 β ú ú ú ú ú ú ú û ù ê ê ê ê ê ê ê ë é = e n e e . . . 2 1 ε

Il modello può essere scritto nella forma compatta

y X 1 X 3 2 1 3=1β 0 +2β 1 +1β 2 +e 1 2 3 5 2=1β 0 +3β 1 +5β 2 +e 2 4 5 3 4=1β 0 +5β 1 +3β 2 +e 3 5 7 6 5=1β 0 +7β 1 +6β 2 +e 4 8 8 7 8=1β 0 +8β 1 +7β 2 +e 5

i

0

1

1 i

2

2 i

Le Le ipotesiipotesi deldel modellomodello classicoclassico Nel modello classico di regressione lineare multipla si assumono le seguenti ipotesi:

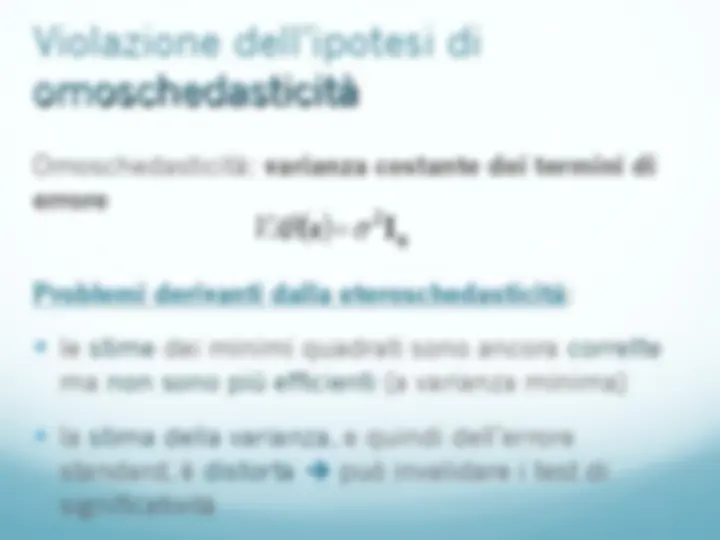

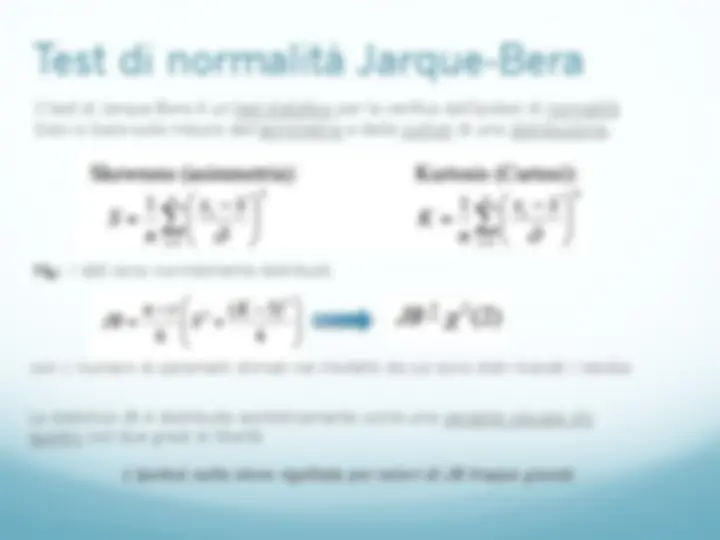

Le ipotesi 1 e 2 sulla variabile casuale ε implicano che: ² La v.c.εsi distribuisca come Normale con media pari a zero e varianza costante (omoschedasticità): ² Gli errori sono indipendenti, ovvero: Var ( ε i ) = σ 2 Cov ( ε i , ε j ) = 0 Queste ipotesi sono necessarie per: ² Stimare i parametri del modello ² Valutare i risultati

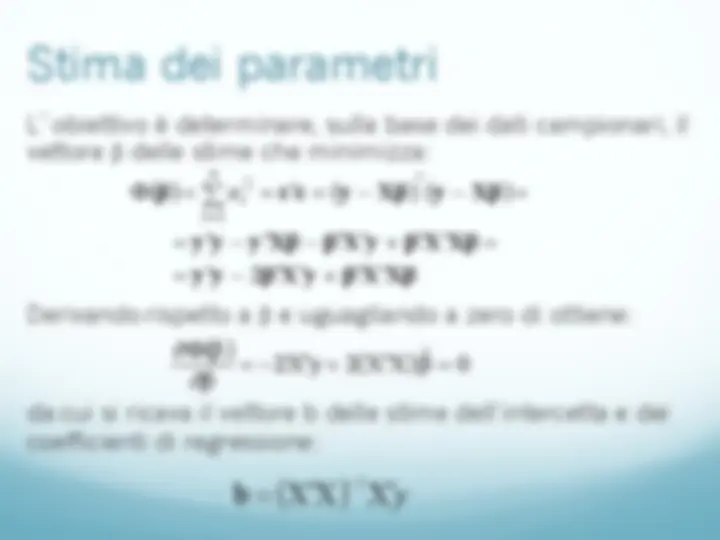

L’obiettivo è determinare, sulla base dei dati campionari, il vettore β delle stime che minimizza: ( ) ( ) ( ) y y β X y β X Xβ y y y Xβ β X y β X Xβ β εε y Xβ y Xβ = ¢ - ¢ ¢ + ¢^ ¢ = ¢ - ¢ - ¢ ¢ + ¢ ¢ =

1 = ¢ ¢

β (X'X) X'y

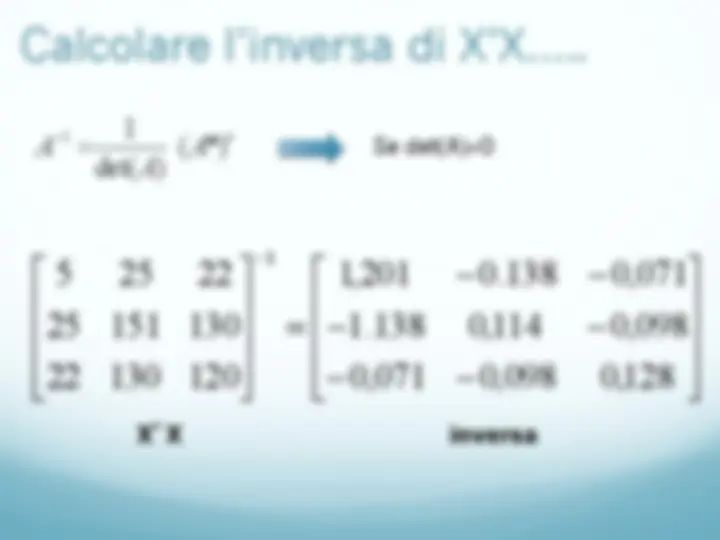

å (^12) x x ú ú ú û ù ê ê ê ë é = ú ú ú ú ú ú û ù ê ê ê ê ê ê ë é ú ú ú û ù ê ê ê ë é 22 130 120 25 151 130 5 25 22 1 8 7 1 7 6 1 5 3 1 3 5 1 2 1 1 5 3 6 7 2 3 5 7 8 1 1 1 1 1

ú ú ú û ù ê ê ê ë é = ú ú ú ú ú ú û ù ê ê ê ê ê ê ë é ú ú ú û ù ê ê ê ë é 111 131 22 8 5 4 2 3 1 5 3 6 7 2 3 5 7 8 1 1 1 1 1

y

x y 1

x y 2 X ’ y X ’ y

ú ú ú û ù ê ê ê ë é

= ú ú ú û ù ê ê ê ë é ú ú ú û ù ê ê ê ë é

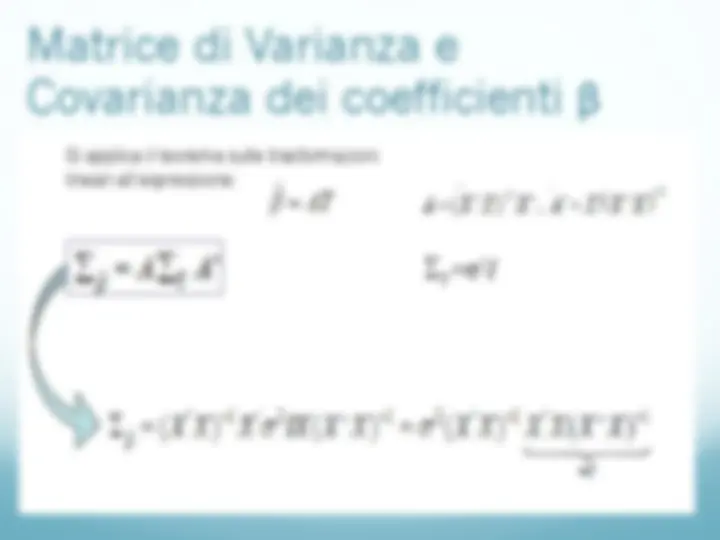

CalcoloCalcolo delladella varianzavarianza deglidegli stimatoristimatori Si applica il teorema sulle trasformazioni lineari all’espressione: 6 Y =V 2 I

Sotto le ipotesi del modello classico, gli stimatori dei minimi quadrati sono i più efficienti nella classe degli stimatori lineari e non distorti Dimostrazione Si considera un altro stimatore lineare e non distorto ȕ * , tale che: con Affinché ȕ* sia non distorto si deve avere CXȕ = 0 , il che implica CX = 0