Scarica COMPENDIO DI ECONOMETRIA e più Dispense in PDF di Econometria solo su Docsity!

Numeri indice

Concetti teorici

La teoria dei numeri indici può essere basata su tre parti fondamentali: approcci teorici, scelte metodologiche ed

empiriche; disegno sistemico

Per quanto riguarda il primo punto vengono analizzati i tre approcci teorici: classico; assiomatico; economico

L’approccio classico considera a tutti gli effetti un Numero indice come un Rapporto Statistico. Esso mette in

relazione le variazioni dei caratteri in funzione del tempo dando luogo a numeri indici temporali e in funzione dello

spazio, dando luogo a numeri indici spaziali. I numeri indici sono sempre positivi e sono espressi da numeri puri, non

legati all’unità di misura. La base dei numeri indici è espressa dal denominatore del rapporto statistico. Se la base viene

tenuta ferma si hanno numeri indici a base fissa. Se la base varia si hanno numeri indici a base mobile. Il numero indice

temporale semplice è dato dalla seguente notazione:

oppure in termini di tasso di variazione esso è dato da:

∆x 1 = (x 1 – x 0 )/x 0 = x 1 /x 0 – 1= 0 I 1 – 1

Il numero indice a base fissa è dato dalla seguente notazione:

dove x

0

è il valore bloccato o base fissa.

I numeri indici a base mobile sono dati dalla seguente notazione:

dove t rappresenta un determinato tempo e x

t- 1

è il valore della base mobile.

Un’operazione classica è quella del passaggio dalla base fissa alla base mobile e viceversa.

Per quanto riguarda il primo passaggio si può affermare che, se si prende a riferimento un numero indice con base 0 al

tempo t, si può passare ad un numero indice con base t-1 al tempo t applicando la seguente notazione:

Per quanto concerne il secondo

passaggio si può affermare che, se si prendono a riferimento i numeri indici rispettivamente con base 0 al tempo 1,

base 1 al tempo 2, ……., base t-1 al tempo t , si può passare da un numero indice con base fissa 0 al tempo t

applicando la seguente notazione:

Finora si è discusso dell’approccio classico relativamente ai numeri indici semplici.

Ora si analizzano i numeri indici complessi.

Il primo è quello di Laspeyres che può essere definito come un numero indice sintetico con ponderazione fissa

mediante i valori e sta a rappresentare la variazione relativa temporale del costo di un paniere di beni stabilito al

tempo base 0. Considerando un intervallo temporale ricompreso fra a e b, esso è dato dalla seguente notazione:

0 1 x

x

I =

0 1 x

x

I =

t- 1

t

t - 1 t x

x

I =

0 t-

t- 1 t

t- 1 t

I

I

I =

0 1 1 2 t-^1 t 0 t

I * I .......... I I

b

a= 1

aq

ap

b

a= 1

aptaq 0

b

a= 1

aq

ap

b

a= 1

aq

ap

ap

apt

I =

L

0,5y

y

y

y

0,5y

0,5y

y

y

y

0,5y

y

0,5(y

i 0,5(4-2)-

3 i

y

m

Si può constatare che la media mobile centrata per k pari è configurabile come una media mobile ponderata nella quale

il peso del primo e dell’ultimo termine è la metà del peso di tutti gli altri. Per serie storiche mensili con K=12 la media

mobile ponderata diventa:

t 6

2y

t 5

2y

t- 5

2y

t- 6

(y

12 t

m

Serie storiche.

Le serie storiche sono costituite da un insieme di dati riferiti ad una o più entità osservate nel tempo. Si può dire, a

differenza dei dati cross-section, che esse hanno una “storia”. Esempi di serie storiche possono essere:

➢ consumo aggregato o PIL di uno o più Paesi negli ultimi 10 anni suddivisi per quadrimestre (10x4=

osservazioni);

➢ tassi di cambio Yen/$, sterlina/$ e Euro/$ (dati giornalieri riferiti ad una anno pari a 365 osservazioni).

Nel grafico seguente viene rappresentata un esempio di serie storica dove vengono riportate alcune bande che stanno

ad indicare i cicli della serie e da cui si può intuire un trend leggermente in aumento.

I concetti che devono essere analizzati in una serie temporale sono quelli di: ritardi, differenze prime, logaritmi e tassi

di crescita.

“Il primo ritardo di una serie temporale Yt è Yt-1; il suo j-esimo ritardo è Yt-j

La differenza prima di una serie ∆ Yt è la sua variazione tra il periodo t-1 e il periodo t, ∆ Yt =Yt - Yt- 1

La differenza prima del logaritmo di Yt è ∆ln(Yt)=ln(Yt) - ln(Yt- 1 )

La variazione percentuale di una serie temporale Yt tra i periodi t-1 e t è approssimativamente uguale a 100∆ln(Yt),

dove l’approssimazione è più accurata quando la variazione percentuale è piccola”

Fonte: Concetto chiave 14.1 Stock-Watson

Modelli di scomposizione delle Serie storiche.

Le componenti di una serie storica di solito sono le seguenti: trend, stagionalità, ciclo, residua o erratica.

Esse possono essere legate tra loro in modo additivo dando luogo all’omonimo modello:

Yt= Tt + Ct + St + εt

dove T e il trend, C il ciclo, S la stagionalità e ε il termine di disturbo.

Oppure in modo moltiplicativo dando luogo all’omonimo modello:

Yt= Tt* Ct Stεt

Un modello di tipo moltiplicativo può essere facilmente trasformato in un modello additivo usando l’operatore

logaritmo:

log(Yt)=log(Tt)+ log(Ct)+ log(St)+ log(εt)

La componente stagionale è presente nel caso di serie storiche infra annuali (mensili, trimestrali, etc.), mentre il ciclo è

tipico delle serie storiche che descrivono dei fenomeni economici in un periodo di osservazione Talvolta il ciclo e il

trend vengono considerati come una sola componente per cui la notazione diventa:

Yt= (TC)t + St + εt

Perché si usa una serie storica? A tale domanda si può rispondere:

➢ per sviluppare modelli previsionali (Ad esempio quale sarà il tasso di inflazione nel prossimo semestre);

➢ per stimare effetti casuali dinamici (Ad esempio se una Banca Centrale incrementa il tasso di interesse quale

sarà l’effetto sul tasso di inflazione e sulla disoccupazione nei prossimi 2 trimestri o nei prossimi 24 mesi)

L’approccio più semplice della decomposizione classica, utile a titolo introduttivo, è basato sul modello:

Yt=f(t) + εt

in cui f(t) è una funzione del tempo che descrive trend e stagionalità in modo semplice.

In particolare nel caso di un modello di tipo additivo, come nella nostra esemplificazione pratica:

Yt= Tt + St + εt

con εt ~ NID (0, s^2 ), ovvero supponendo che gli errori siano distribuiti normalmente con media zero e varianza

costante (omoschedasticità) e siano tra loro indipendenti. Sono le ipotesi di base della regressione lineare che verranno

verificate tramite appositi tests di specificazione del modello”.

(Fonte:Vito Ricci - Analisi delle serie storiche con R - R 0.4 del 21/02/05)

Autocorrelazione e Autocovarianza

“La j-esima autocovarianza di una serie Yt è la covarianza tra Yt e il suo j-esimo ritardo Yt-j e il suo j-esimo coefficiente

di autocorrelazione è la correlazione tra Yt e Yt-j Cioè,

autocovarianzaj =cov(Yt ,Yt-j )

autocorrelazionej =corr (Yt ,Yt-j )= cov(Yt , Yt-j )/RDQvar(Yt)var(Yt-j)

Lo j-esimo coefficiente di correlazione è talvolta chiamato j-esimo coefficiente di correlazione seriale” (Fonte: Concetto

chiave 14.1 Stock-Watson)

I modelli regressivi per serie temporali si definiscono autoregressioni in quanto si mette in relazione una variabile

temporale con i suoi valori precedenti: Essi si dividono in modelli autoregressivi di primo ordine e di ordine p.

Delle serie storiche si analizzano:

➢ ritardi temporali;

➢ correlazione nel tempo o autocorrelazione;

➢ modelli autoregressivi (AR);

➢ modelli autoregressivi distribuiti (ADL);

➢ condizioni a cui devono sottostare gli effetti dinamici per essere stimati;

➢ calcolo degli “error standard” nel caso in cui gli errori sono serialmente correlati;

➢ previsione e stima degli effetti casuali per differenti obiettivi

“Uno degli scopi fondamentali dell’analisi classica delle serie temporali è quello di scomporre la serie nelle sue

componenti, isolandole per poterle studiare meglio. Inoltre, per poter applicare l’approccio stocastico (modelli AR,

MA, ARIMA) alle serie storiche è quasi sempre necessario eliminare il trend e la stagionalità al

fine di avere un processo stazionario piuttosto lungo. Spesso, quando non è particolarmente evidente, la componente

ciclica viene considerata all’interno della componente di fondo.

Per la stima del trend si ricorre di solito a funzioni tipiche come la retta (trend lineare), la parabola (trend parabolico),

un polinomio di grado k, l’esponenziale (trend esponenziale), la logistica e via discorrendo. Tali funzioni sono quasi

tutte lineari o comunque linearizzabili attraverso opportune trasformazioni.” (Fonte:Vito Ricci - Analisi delle serie storiche con

R - R 0.4 del 21/02/05)

Autoregressioni

Un naturale punto di partenza per un modello predittivo delle serie storiche è quello di usare i valori passati di Y (ad

esempioYt- 1 , Yt- 2 ,……) prevedere Yt

Un’autoregressione non è altro che un modello di regressione in cui la variabile dipendente Yt si regredisce con i suoi

valori passati che vengono definiti ritardi.

Il numero di ritardi usati come regressori viene definito ordine dell’autoregressione.

In un’autoregressione di primo ordine definita AR (1) si ha un solo ritardo per cui la notazione che la esprime è la

seguente:

Yt = β 0 + β 1 Yt- 1 +εt

dove β 0 e β 1 sono i parametri del modello e possono essere stimati con stimatori OLS; Yt- 1 la variabile esplicativa per

un solo periodo precedente; εt il termine di disturbo

LABORATORIO STUDIO GUIDATO

Esercitazione empirica 1.

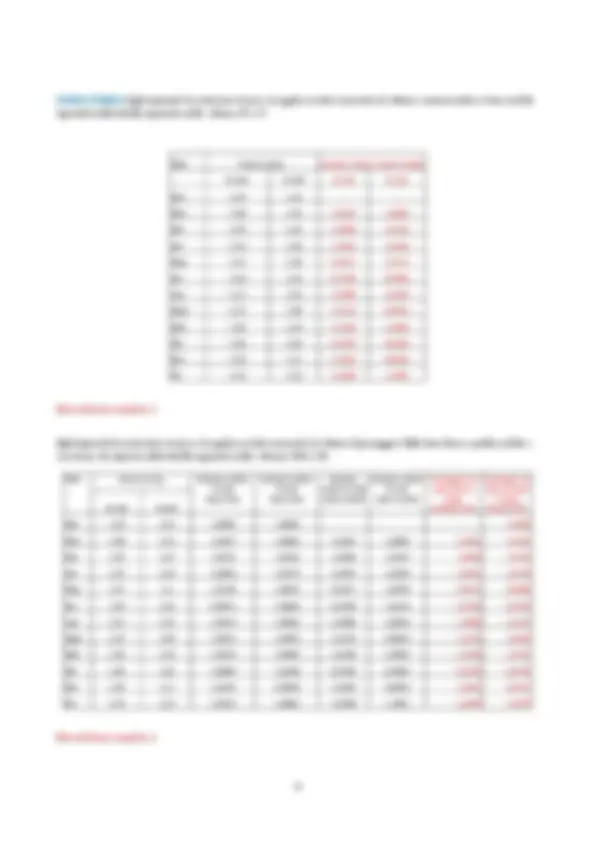

Il Responsabile del Magazzino della Beta SpA vuole calcolare: a) i numeri indici a base fissa dei prezzi mensili al Kg.

della plastica liquida osservati nell'esercizio 2012

Soluzione

PASSO PRIMO. Presenta il foglio di lavoro seguente dove riporta la soluzione nelle colonne IV e V:

Mesi Prezzo al Kg. Numero indice a base fissa

PL100 PL109 PL100 PL

Gen 1,45 1,22 1,0000 1,

Febr 1,48 1,23 1,0207 1,

Mar 1,49 1,25 1,0276 1,

Apr 1,52 1,29 1,0483 1,

Mag 1,47 1,30 1,0138 1,

Giu 1,44 1,32 0,9931 1,

Lug 1,51 1,33 1,0414 1,

Agos 1,53 1,28 1,0552 1,

Sett 1,56 1,34 1,0759 1,

Ott 1,46 1,26 1,0069 1,

Nov 1,49 1,11 1,0276 0,

Dic 1,53 1,23 1,0552 1,

Esercitazione empirica 2.

Lo stesso Responsabile del Magazzino della Beta SpA vuole: a) calcolare i numeri indici a base mobile utilizzando gli

stessi dati; b) applicare la procedura per passare dai numeri indici a base fissa a quella mobile e viceversa.

Soluzione

PASSO PRIMO Egli riprende la notazione teorica, la applica ai dati osservati ed ottiene i numeri indici a base mobile

riportati nella tabella seguente nelle colonne IV e V:

Mesi Prezzo al Kg. Numero indice a base mobile

PL100 PL109 PL100 PL

Gen 1,45 1,22 - -

Febr 1,48 1,23 1,0207 1,

Mar 1,49 1,25 1,0068 1,

Apr 1,52 1,29 1,0201 1,

Mag 1,47 1,30 0,9671 1,

Giu 1,44 1,32 0,9796 0,

Lug 1,51 1,33 1,0486 1,

Agos 1,53 1,28 1,0132 0,

Sett 1,56 1,34 1,0196 1,

Ott 1,46 1,26 0,9359 0,

Nov 1,49 1,11 1,0205 0,

Dic 1,53 1,23 1,0268 1,

Esercitazione empirica 3.

Egli riprende la notazione teorica e la applica ai dati osservati ed ottiene il passaggio dalla base fissa a quella mobile e

viceversa che riporta nella tabella seguente nelle colonne VIII e IX:

Mesi Prezzo al Kg. Numero indice PL base fissa

Numero indice PL base fissa

Numero indice PL base mobile

Numero indice PL base mobile

Passaggio da base fissa a base mobile(P100)

Passaggio da base mobile a base PL100 PL109 fissa(P100)

Gen 1,45 1,22 1,0000 1,0000 1,

Febr 1,48 1,23 1,0207 1,0082 1,0207 1,0082 1,0207 1,

Mar 1,49 1,25 1,0276 1,0246 1,0068 1,0163 1,0068 1,

Apr 1,52 1,29 1,0483 1,0574 1,0201 1,0320 1,0201 1,

Mag 1,47 1,3 1,0138 1,0656 0,9671 1,0078 0,9671 0,

Giu 1,44 1,32 0,9931 1,0820 0,9796 1,0154 0,9796 0,

Lug 1,51 1,33 1,0414 1,0902 1,0486 1,0076 1,0486 1,

Agos 1,53 1,28 1,0552 1,0492 1,0132 0,9624 1,0132 1,

Sett 1,56 1,34 1,0759 1,0984 1,0196 1,0469 1,0196 1,

Ott 1,46 1,26 1,0069 1,0328 0,9359 0,9403 0,9359 0,

Nov 1,49 1,11 1,0276 0,9098 1,0205 0,8810 1,0205 0,

Dic 1,53 1,23 1,0552 1,0082 1,0268 1,1081 1,0268 1,

Esercitazione empirica 4.

Esercitazione empirica 4.

Il Responsabile di un’Associazione consumatori vuole calcolare: a) la variazione dell’indice mensile dei prezzi al

consumo per il I semestre 2013 (base gennaio 2013); b) la variazione del costo della vita relativo al mese di giugno

ipotizzando un paniere semplificato composto dei pesi della nomenclatura COICOP Rev Istat 01, 03, 07, 11.

Soluzione

PASSO PRIMO. Per risolvere il punto a) e b) preliminarmente egli rielabora l’indice Istat FOI riprendendo i dati

relativi ai pesi dei prezzi al consumo per le famiglie di operai e impiegati degli anni 2011, 2012 e 2013 e calcolando le

percentuali dei pesi stessi.

Vuole calcolare la variazione dell’indice dei prezzi al consumo sui pesi stabiliti.

Egli constata che per il 2013 i rapporti di composizione dei pesi di 01,03,07 e 11 sono pari rispettivamente a 15,77% –

Essi costituiscono i quattro valori più elevati dell’intera nomenclatura COICOP Rev Istat.

Presi complessivamente rappresentano il 52,52% ovvero oltre la metà dell’intera nomenclatura. Nella tabella seguente

vengono presentati i pesi e i rapporti di composizione per gli anni 2011, 2012 e 2013.

Il pesi dell’indice dei prezzi al consumo per famiglie di operai e impiegati (FOI) dal 2011 al 2013 e i relativi rapporti di

composizione % sono i seguenti:

Fonte: (Dati I.Stat-Istat rielaborati)

Territorio Italia

Tipo indice indice dei prezzi al consumo per le famiglie di operai e impiegati - pesi

Anno^2011 2012

COICOP Rev. Istat % % %

00: indice generale (^1 000 000 1 000 000 1 000 )

01: -- prodotti alimentari e bevande analcoliche

02: -- bevande alcoliche e tabacchi

03: -- abbigliamento e calzature

04: -- abitazione, acqua, elettricità e combustibili

05: -- mobili, articoli e servizi per la casa

06: -- servizi sanitari e spese per la salute

07: -- trasporti (^164 246) 16,87 163 745 16,82 160 661 16,

08: -- comunicazioni (^28 927) 2,97 26 590 2,73 27 213 2,

09: -- ricreazione, spettacoli e cultura

10: -- istruzione (^12 575) 1,29 13 132 1,35 13 163 1,

11: -- servizi ricettivi e di ristorazione

12: -- altri beni e servizi (^73 722) 7,57 81 401 8,36 80 700 8,

00ST: indice generale senza tabacchi

PASSO SECONDO. Egli riporta nella prima tabella gli indici FOI (base 2010=100) nel I semestre 2013 e nella

seconda le variazioni % rispetto a Gennaio:

Territorio Italia

Tipo indice

indice dei prezzi al consumo per le famiglie di operai e impiegati (base 20110=100) – dati mensili

Anno 2013

COICOP Rev. Istat Gennaio Febbraio Marzo Aprile Maggio Giugno

00: indice generale 106.9 106.9 107.1 107.1 107 107.

01: -- prodotti alimentari e bevande analcoliche

03: -- abbigliamento e calzature (^105 105 105) 104.9 104.9 105

07: -- trasporti (^) 113.3 113.8 114.6 114 113.2 113.

11: -- servizi ricettivi e di ristorazione (^) 104.2 104.1 104.7 105.6 105.9 106

Territorio Italia

Tipo indice

Variazione dei prezzi al consumo per le famiglie di operai e impiegati(base 2010=100)– dati mensili

Anno 2013

COICOP Rev. Istat Gennaio Febbraio Marzo Aprile Maggio Giugno

00: indice generale - 0% 1% 1% 1% 1,003%

01: -- prodotti alimentari e bevande analcoliche

03: -- abbigliamento e calzature (^) - 0% 0% - 1% - 1% 0%

07: -- trasporti - 1% 1,011% 1,006% - 1% 1,005%

11: -- servizi ricettivi e di ristorazione (^) - - 1% 1,005% 1,013% 1,016% 1,017%

PASSO TERZO. Egli constata che dal gennaio al giugno 2013 la classe 01 si incrementa dello 0,016%; la 03 dello 0%;

la 07 dello 0,005% e la 11 dello 0,017. Egli conclude che il costo della vita nel I semestre 2013 per queste classi è

rimasto sostanzialmente invariato. Egli riporta nella tabella seguente l’incremento dell’indice dei prezzi FOI rispetto

all’anno base 2010.

Territorio Italia

Tipo indice

Confronto tra indice dei prezzi al consumo per le famiglie di operai e impiegati (base 20110=100) e 2013

Gennaio Febbraio Marzo Aprile Maggio Giugno

COICOP Rev. Istat

00: indice generale

01: -- prodotti alimentari e bevande analcoliche

abbigliamento e calzature

07: -- trasporti (^100) 113.3 100 113.8 100 114.6 100 114 100 113.2 100 113.

PASSO SECONDO. Egli presenta la tabella propedeutica conseguente ai calcoli soprariportati dove il colore rosso

individua i valori della media mobile di ordine 3 centrata:

Prezzo al Kg.

Media mobile di ordine 3 Prezzo al Kg.2012 Media mobile di ordine 3

Prezzo al Kg.

Media mobile di ordine 3

Mesi

Gen 115 - 105 111,7 88 -

Febr 138 (115+138+159)/3=137,3 98 123,

Mar 159 136,3 167 154, Apr 112 139,3 199 159

Mag 147 137,7 111 144,

Giu 154 134 123 137,

Lug 101 132,7 178 134,

Agos 143 133,3 102 156

Sett 156 163 188 130

Ott 190 168,7 100 126

Nov 160 160,7 90 126,

Dic 132 132,3 189 122,

Esercitazione empirica 5.

Analisi della serie storica del PIL dell’Italia 1998 - 2012

Soluzione

PASSO PRIMO. Per primo è stato estratto il sub data-frame del PIL da quello “madre” che viene riportato di seguito:

Qtr1 Qtr2 Qtr3 Qtr 1998 - 0.6024 0.5596 0.0911 - 0. 1999 0.4271 0.5885 0.7800 1. 2000 1.0021 0.9387 0.5798 1. 2001 0.6955 - 0.47 18 - 0.3578 - 0. 2002 0.1745 0.4069 0.2465 0. 2003 - 0.1463 - 0.2668 0.2397 0. 2004 0.5384 0.3165 0.2641 0. 2005 - 0.1526 0.7718 0.6666 0. 2006 0.5681 0.5458 0.3631 1. 2007 0.3811 - 0.0337 - 0.1280 - 0. 2008 0.9143 - 0.7503 - 1.2930 - 2. 2009 - 3.0173 - 0.3981 0.5795 0. 2010 0.5317 0.7310 0.5047 0. 2011 0.3755 0.1956 - 0.5270 - 1. 2012 - 1.0052 - 0.6155 - 0.5349 - 0.

da cui viene ricavato il Grafico1 riportato sotto:

Grafico serie storica PIL Italia 1998-

Anni 1998-

Var %

2000 2005 2010

0

1

PASSO SECONDO. Vengono presentati i cinque numeri di sintesi e il relativo Box-plot che evidenzia una leggera

asimmetria sx

Min. 1st Qu. Median Mean 3rd Qu. Max.

- 3.01700 - 0.28950 0.24310 0.08749 0.56170 1.

L’indice di Bowley è infatti negativo e pari a:

IBOW =[0.5617+(-0.2895)-2*0.243]/[( 0.5617-(-0.2895)]=-0.

Nel Grafico 2 viene rappresentato il box-plot:

PASSO TERZO. Si analizza la scomposizione della serie storica rappresentata nel Grafico 3 riportato di seguito, che

evidenzia le componenti trend, stagionalità e il correlogramma ”remainder”.

PASSO QUARTO. Si analizza l’autocorrelazione della serie in questione. Nel Grafico 4 viene evidenziata la funzione

di autocorrelazione campionaria da cui si evince come il modello si adegua ai ritardi, ovvero se i bastoncini rientrano o

meno tra le barre tratteggiate.

PASSO QUINTO. Si analizza la media mobile a 5 termini che permette di evidenziare la stagionalità trimestrale

costante. Attraverso il software R si ottengono i dati della media mobile riferita alla serie storica in questione riportati

nella Tabella 2.

Qtr1 Qtr2 Qtr3 Qtr 1998 NA NA 0.02308 0. 1999 0.30534 0.55578 0.82820 0. 2000 0.92878 1.02730 0.89774 0.

-^ -^ -^

0

1

Box-plot serie storica PIL Italia 1998-

Scomposizione della serie storica: PIL Italia 1998-

0

1

data

-0.

-0.

seasonal

-1.

-0.

trend

-1.

-0.

2000 2005 2010

remainder

time

0 1 2 3 4

-0.

-0.

Lag

ACF

Funzione di autocorrelazione campionaria

Shapiro-Wilk normality test

data: dati1$time.series[, "remainder"]

W = 0.92635, p-value = 0.

Si svolge ora l’analisi della componente stagionale additiva rappresentata nel Grafico 8 dove si evidenzia

Lo standard error e il range della stagionalità per gli anni 2000- 2005 - 2009 sono i seguenti:

sd(stagio2000); sd(stagio2005); sd(stagio2009)

[1] 0.

[1] 0.

[1] 0.

range(stagio2000); range(stagio2005); range(stagio2009)

[1] - 0.1280648 0.

[1] - 0.08915669 0.

[1] - 0.2900417 0.

La seconda analisi ha riguardato lo studio della detrentizzazione con il modello di Holt-Winters. Con R si sono

ottenuti i valori dei coefficienti riportati di seguito:

Holt-Winters exponential smoothing with trend and additive seasonal component.

Call:

HoltWinters (x = dati, seasonal = "additive")

Smoothing parameters:

alpha: 0. beta: 0. gamma: 1

Coefficients:

[,1]

a - 0.

b 0.

s1 - 0.

s2 0.

s3 - 0.

s4 - 0.

Nel Grafico 9 viene evidenziato l’andamento della serie detrentizzata sovrapposta a quella in questione.

Pil 1998-2012 -Componente additiva stagionale-

Trimestri

Componente stagionale

1 2 3 4

-0.

Anno 2000 Anno 2005 Anno 2009

Detrentizzazione Holt-Winters

Anni

Valori in Ml euro

2000 2002 2004 2006 2008 2010 2012

0

1

2

La terza analisi ha riguardato la previsione

Previsione per i 10 trimestri successivi Modello Holt-Winters

fit upr lwr 2013 Q1 - 0.349327990 1.030354 - 1. 2013 Q2 - 0.155055735 1.735872 - 2. 2013 Q3 - 0.195102983 2.112043 - 2. 2013 Q4 - 0.362221692 2.311189 - 3. 2014 Q1 - 0.190049682 2.872862 - 3. 2014 Q2 0.004222573 3.375330 - 3. 2014 Q3 - 0.035824675 3.628756 - 3. 2014 Q4 - 0.202943383 3.743884 - 4. 2015 Q1 - 0.030771374 4.231741 - 4. 2015 Q2 0.163500882 4.690010 - 4.

Previsione per i 10 trimestri successivi Modello Forecast Holt-Winters

Point Forecast Lo 80 Hi 80 Lo 95 Hi 95 2013 Q1 - 0.349327990 - 1.251454 0.5527979 - 1.729010 1. 2013 Q2 - 0.155055735 - 1.391467 1.0813557 - 2.045984 1. 2013 Q3 - 0.195102983 - 1.703665 1.3134589 - 2.502249 2. 2013 Q4 - 0.362221692 - 2.110271 1.3858275 - 3.035632 2. 2014 Q1 - 0.190049682 - 2.192780 1.8126807 - 3.252961 2. 2014 Q2 0.00422 2573 - 2.200026 2.2084712 - 3.366885 3. 2014 Q3 - 0.035824675 - 2.431965 2.3603159 - 3.700405 3. 2014 Q4 - 0.202943383 - 2.783635 2.3777483 - 4.149771 3. 2015 Q1 - 0.030771374 - 2.817879 2.7563360 - 4.293284 4. 2015 Q2 0.163500882 - 2.796225 3.1232264 - 4.363009 4.

Nel Grafico 10 viene evidenziata la previsione del PIL per i 10 trimestri successivi.

Nel Grafico 11 viene evidenziata la previsione del PIL per i 10 trimestri successivi con l’intervallo di confidenza al 5%

di colore più scuro e all’1% di colore più chiaro con il modello HoltWinters.

Nel Grafico 11 viene evidenziata l’autocorrelazione:

Previsioni Pil 10 trimestri successivi

Time

Observed / Fitted

2013.0 2013.5 2014.0 2014.5 2015.

0

2

4

Forecasts from HoltWinters

2000 2005 2010 2015

-^ -^

0

2

4

Nel Grafico 15 viene riportata la funzione di autocorrelazione parziale della serie differenziata

Nel Grafico 16 viene riportata la funzione di autocorrelazione propedeutica per l’individuazione del miglior Modello

ARIMA

AR/MA

0 o o o x o o o o o o o x o o

1 x o o o o o o o o o o x o o

2 x o o x o o o o o o o x o o

3 o x o o o o o o o o o x o o

4 o o o o o o o o o o o x o o

5 x o o o o o o o o o o x o o

6 x o o o o o o o o o o x o o

7 o o x o o o o o o o o o o o

Call:

arima(x = dat, order = c(0, 1, 1), seasonal = list(order = c(0, 1, 0)))

Coefficients:

Time

diff(diff(dat, 12), 1)

2002 2004 2006 2008 2010 2012

0

1

2

0 2 4 6 8 10

-0.

Lag

ACF

Series diff(diff(dat, 1), 12)

0 2 4 6 8 10

-0.

-0.

-0.

-0.

Lag

Partial ACF

Series diff(diff(dat, 1), 12)

ma

s.e. 0.

sigma^2 estimated as 1.039: log likelihood = - 79.1, aic = 160.

Nel Grafico 17 vengono riportata la diagnostica del Modello Mdat

Nel Grafico 18 viene riportata l’analisi della normalità degli errori

Nel Grafico 19 viene riportato l’istogramma dei residui del Modello

Time

Standardized Residuals 2000 2002 2004 2006 2008 2010 2012

0

2

4

0 10 20 30 40 50

-0.

Lag

ACF of Residuals

0 10 20 30 40 50 60

Number of lags

P-values

-2 -1 0 1 2

0

1

2

3

4

Q-Q plot residui PIL

Theoretical Quantiles

Sample Quantiles