Scarica Dispensa Programmazione e controllo (2022) e più Dispense in PDF di Programmazione e controllo solo su Docsity!

Sistemi di P&C

Questo argomento viene chiesto raramente (questo non significa che non viene chiesto). Non è pre- sente sul libro. Il controllo di gestione si pone l’obiettivo di produrre informazioni che possano supportare il processo decisionale in azienda. Come si sviluppa l’attività decisionale all’interno di un’azienda? Governare un’azienda è uguale a decidere in azienda.

Come si decide in azienda?

L’imprenditore può decidere in due differenti modi. Approccio day-by-day management (approccio imprenditoriale) È l’approccio tipico delle imprese di prima generazione dove c’è un imprenditore che decide ac- centrando il processo decisionale (decide una sola persona). L’imprenditore decide rispondendo di volta in volta alle problematiche che gli si presentano utilizzando l’intuito imprenditoriale; è un approccio orientato al presente, un approccio destrutturato: non ha bisogno di meccanismi parti- colari. Il punto di domanda presente nella figura significa che non si sa dove l’azienda andrà a pa- rare. Non ha alcun orientamento al futuro. L’approccio imprenditoriale è difficilmente sostenibile nel momento in cui cresce l’azienda. Approccio razionale ed anticipatorio (approccio manageriale) È un approccio manageriale, basato sulla delega del potere decisionale e sulla correlata respon- sabilizzazione ( empowerment ). Delego il potere decisionale e chiedo conto dei risultati ottenuti alla persona a cui ho delegato. Qui non decide solo una persona, ma tutti i manager ai vari livelli dell’azienda. È un approccio fortemente orientato al futuro; è un approccio strutturato: ho biso- gno di informazioni per sviluppare il governo sull’azienda. I due approcci sono fortemente dicotomici. La diversità sta nel fatto che nell’approccio imprendi- toriale decido sulla base dell’intuito, nell’approccio razionale/anticipatorio decido sulla base del- l’evidenza scientifica delle informazioni prodotte dal controllo di gestione.

Pianificazione strategica

Strategia Il punto B è l’obiettivo che l’azienda si propone di realizzare: l’obiettivo strategico. La strategia (punto B) è l’insieme sistemico degli obbiettivi di medio-lungo termine a valenza qualitativa. Esempio: in quali mercati voglio operare? Quali saranno i miei clienti? Quale tecnologia all’interno dell’azienda? Il processo con cui definisco la strategia prende il nome di pianificazione strategi- ca.

Programmazione Dopo aver definito la strategia devo definire il percorso di avvicinamento alla strategia, ovvero gli obiettivi di breve termine a valenza quantitativa. Quando sviluppo questa fase - che prende il nome di programmazione - definisco gli obiettivi di breve termine che rappresentano il percorso di avvicinamento alla strategia. Gli obiettivi di breve termine a valenza quantitativa mi permette- ranno di minimizzare le risorse utilizzate, dunque tali obiettivi saranno sviluppati con condizioni di efficienza. Lo strumento che utilizzo è il budget. È nel budget che leggo gli obiettivi di breve pe- riodo. Meccanismi di controllo

[Uomo sotto il lenzuolo]. Successivamente devo definire dei meccanismi di controllo che mi per-

metteranno di verificare se sto andando nella giusta direzione e se la direzione è quella giusta. I meccanismi di controllo sono la contabilità generale, contabilità analitica e analisi degli sco- stamenti. Meccanismi di coordinamento Infine dobbiamo definire dei meccanismi di coordinamento all’interno dell’azienda: definire chi fa cosa, quali obiettivi per ciascun manager all’interno dell’azienda, quali obiettivi e quali responsa- bilità, quali incentivi rispetto ai risultati realizzati. 22/09/ Controllo direzionale I vantaggi del controllo di gestione (o controllo direzionale) sono i seguenti.

- (^) Controllo economico. È la possibilità di identificare le determinanti dei risultati economici aziendali. Con la contabilità generale io non riesco a comprendere come le diverse aree strate- giche d’affari contribuiscono alla formazione dei risultati aziendali.

- Controllo esecutivo. Possibilità di misurare le performance realizzate dai responsabili aziendali (ovvero i responsabili del CDR - Centro di Responsabilità). Un CDR è una unità organizzativa , ovvero un pezzo dell’azienda, affidata ad un responsabile che negozia con il top management degli obiettivi, che riceve delle risorse , che pone in essere delle azioni che portano a dei risul- tati su cui si innesca un processo di misurazione delle performance ( performance measure- ment ). Il controllo esecutivo è la capacità di valutare le performance del responsabile di una de- terminata area strategica.

- Supporto al processo decisionale. Produrre informazioni che possano supportare, sulla base delle evidenze, il processo decisionale d’azienda. Modello di Brunetti [Slide 4, colonna arancione]. Un sistema di controllo direzionale si compone di 3 elementi essen- ziali.

- (^) Struttura organizzativa. La struttura organizzativa implica l’individuazione degli ambiti/centri di responsabilità all’interno dell’azienda. Il primo elemento su cui costruire un sistema di controllo di gestione è la definizione dei centri di responsabilità.

- Struttura tecnico-contabile.

Classificazione dei costi

Questi argomenti sono molto probabilmente presenti nell’esame. Possibili domande:

- (^) Quali sono i criteri di classificazione dei costi? (Scarsa probabilità di accadimento perché troppo generale). - (^) Come si classificano i costi rispetto al volume di attività o rispetto al criterio dell’oggetto di calcolo? Fornite almeno due esempi rispetto alle specifiche declinazioni. (Domanda molto probabile). - (^) Qual è la differenza tra un costo diretto e un costo specifico. (Domanda fondamentale). Queste domande permettono di capire il grado di interiorizzazione dei nostri concetti.

Le principali classificazioni di costo

Esistono 3 criteri di classificazione dei costi a seconda di:

- Volume di attività

- Oggetto di calcolo

- Esigenze di controllo direzionale Volume di attività I costi possono essere classificati in costi variabili o costi fissi. Oggetto di calcolo L’oggetto di calcolo è una qualsiasi entità all’interno dell’azienda di cui mi interessa ottenere un’informazione di costo.

- Costi diretti e costi indiretti

- Costi specifici e costi comuni Esigenze del controllo direzionale

- Costi standard e costi effettivi

- Costi controllabili e non controllabili

- Costi di prodotto e costi di periodo

Classificazione dei costi in relazione al livello di attività

Costi variabili

È un costo che nel suo ammontare complessivo (costi variabili totali) cresce in modo direttamen- te proporzionale al crescere del volume di attività. Esempi: materie prime, manodopera. In microeconomia:

- Le economie di scala permettono, all’accrescimento dei volumi di produzione, di realizzare delle sinergie legate all’efficienza dei processi di produzione. Più produco, più risparmio.

- Le economie di apprendimento : più produco, più aumenta la mia conoscenza sul processo di produzione e conseguentemente aumenta l’efficienza.

Economie di scala e economia di apprendimento impattano sulla quantità di materia prima. Sconto commerciale impatta sul prezzo della materia prima. Costo variabile unitario (CVun) = STDfisico*STDmonetario

- Lo standard fisico (STDfisico) è la quantità di fattore produttivo necessaria ad ottenere un’uni- tà di prodotto. Esempio: quanta farina mi serve per fare un biscotto?

- Lo standard monetario (STDmonetario) è la valorizzazione monetaria dell’unità di riferimento del fattore produttivo. Esempio: il prezzo al kg della materia prima. Esempio: 300gr farina, 1€ al kg -> 0.3 € Costo variabile totale (Cvtot) = CVun*q = 0.3*100 = 30 [SOPRAVVIVETE GENTE]. L’ area di rilevanza è un intorno limitato del volume di produzione in corrispondenza del quale per piccole variazioni della quantità prodotta assumo che non esistano economie di scala, economie di apprendimento e sconti commerciali. Sto assumendo che lo standard fisico e standard monetario siano costanti. L’area di rilevanza permette di assumere che esiste una relazione di proporzionalità diretta fra costo variabile complessivo e volume di attività (volume di produzione). Costo variabile unitario : ha una funzione che richiama i costi fissi, è una costante. Costi fissi Costo fisso (CFtot). Sono i costi che — nel loro ammontare complessivo — non variamo al va- riare del volume di attività. Costo fisso unitario (CFun) = CF/Q Tede a 0 quanto i volumi di attività tendono all’infinito. Il costo fisso unitario al variare del volume di attività si riduce. Costo del lavoro

- Lo stipendio si riferisce al personale commerciale, personale amministrativo (colletti bianchi); ad esempio gli impiegati. Gli stipendi sono incontrovertibilmente un costo fisso.

- I salari rappresentano la retribuzione di chi è in produzione (colletti blu).

- (^) Nel momento in cui sono in un processo di produzione labour intensive , ovvero nel momento in cui la produttività di un’azienda sia legata esclusivamente al fattore lavoro - e posso otte- nere un aumento della produttività e del volume di produzione solo attraverso un aumento delle ore lavorate - sono in presenza della cosiddetta manodopera diretta (MOD). Siamo in presenza di un costo variabile.

- (^) Al contrario, quando sono in presenza di un processo di produzione capital intensive , ovvero la produttività dell’azienda è legata al fattore capitale (ore macchina, beni strumentali), in questo caso la forza lavoro prende il nome di manodopera indiretta (MOIND). In questo caso non vi è più un legame tra la quantità delle ore lavoro uomo e volume di produzione. Questa mancanza di legame porta all’identificazione di un costo fisso.

sponsabile del reparto di produzione è un costo comune, infatti si riferisce ad un fattore produtti- vo utilizzato per quota parte dei tre impianti. Immaginiamo che questi 3 impianti siano all’interno di un capannone per cui ho un affitto di 300.000, quest’ultimo sarà un costo comune. Dunque nel momento in cui ho un fattore produttivo che sia utilizzato congiuntamente su più og- getti di calcolo per cui si pone un problema di individuazione della quota parte siamo in presenza di un costo comune. Uno dei criteri che potremmo utilizzare per ripartire il costo comune (es. l’affitto di 300.000) tra i tre impianti è l’ampiezza dei reparti. Costi diretti Il costo diretto è sempre un costo che ha una relazione diretta ed immediata, tuttavia in questo caso io non parlo di impianti, di unità organizzative o di oggetti di calcolo in generale, ma parlo di uno specifico oggetto di calcolo che è l’unità di prodotto/servizio. Perciò dico che un costo è di- retto solo e solo esclusivamente quando ha una relazione diretta ed immediata, non con il prodot- to, ma con la singola unità di prodotto. Ho un costo diretto ogniqualvolta posso definire uno standard fisico. Ne deriva che media- mente un costo variabile è anche un costo diretto. I costi diretti sono principalmente la manodopera diretta, le materie prime e le provvigioni (che vengono pagate percentualmente sul prezzo di vendita). C’è un’importante eccezione rappresen- tata da un costo variabile che però è indiretto: l’energia elettrica.

Classificazione dei costi in relazione alle esigenze di controllo direzionale

- (^) Costi standard. Parlo di costi standard nel momento in cui sviluppo in azienda il processo di budget. Riguardano il futuro.

- Costi effettivi. Parlo di costi effettivi nel momento in cui sviluppo la consuntivazione periodica trimestrale o annuale per capire quali differenze vi siano state rispetto ai costi standard. Riguar- dano ciò che è accaduto. Costi standard Rappresentano la misura obiettivo, ovvero il costo che mi propongo di sostenere rispettando predefiniti livelli di efficienza. Il costo standard lo calcolo attraverso il prodotto dello standard fisi- co per lo standard monetario. Lo standard fisico rappresenta la quantità di fattore produttivo ne- cessaria per un’unita di prodotto, rispettando i livelli di efficienza obiettivo. Lo standard monetario è la misura-obiettivo del prezzo-costo dell’unità di fattore produttivo. Costo STD = STDfisico x STDmonetario Esempio. Costo standard di una scrivania: mi servono 4 metri quadri di legname, il costo a metro quadro è 12 euro. 4 mq x 12 euro/mq = 48 €/unità. Tendenzialmente vale l’equivalenza costo standard = costo diretto = costo variabile.

- (^) Distinta base. In azienda il costo standard si calcola a partire dalla distinta base, ovvero lo strumento che elenca lo standard fisico monetario e il costo standard per ogni materia prima necessaria ad ottenere un’unità di prodotto. Nella distinta base ho l’indicazione quanto dello standard fisico, quanto di quello monetario.

- (^) Distinta cicli. Riporta le diverse fasi di lavorazione del prodotto, lo standard fisico delle ore di manodopera, lo standard monetario delle stesse. Se la distinta base fa riferimento alle materie prime, la distinta cicli fa riferimento alla manodopera diretta. Costi effettivi Il costo effettivo rappresenta il costo che ho effettivamente sostenuto per produrre un’unità di prodotto ai livelli di efficienza effettivi. Costo EFF = CUE x PUE CUE: consumo unitario effettivo (quanta materia prima ho utilizzato per un’unità di prodotto). PUE: prezzo unitario effettivo (prezzo-costo della materia prima). Esempio. 5 mq x 15 €/mq = 75 €/unità

Analisi differenziale

Il sistema decisionale d’impresa

Contesto: produzione delle informazioni a supporto del processo decisionale. L’approccio razio- nale-anticipatorio ha bisogno di essere alimentato da informazioni che andremo a produrre ora. Il contesto decisionale non è quello strategico (lungo periodo), ma quello operativo (breve periodo). Definizione L’analisi differenziale è un algoritmo operativo dei sistemi di controllo direzionale in forza del qua- le fra due o più alternative d’azione è possibile individuare la scelta economicamente più conve- niente.

Regole dell’analisi differenziale

In un tema di analisi differenziale focalizzo la mia attenzione esclusivamente sui valori futuri, su costi che devo ancora sostenere.

**1. I costi già sostenuti (storici) non sono rilevanti ai fini dell’analisi differenziale.

- Un valore è rilevante ai fini dell’analisi differenziale solo e solo se cambia nelle due al-** ternative d’analisi. Esercizio _L’azienda Beta ha stipulato per il biennio 2001-2002 un contratto di affitto di un macchinario per €10.000 annui. Tale impianto consente di ottenere il prodotto finito con un costo variabile unitario di € 6. Le quantità prodotte e vendute annualmente sono di 10.000 pezzi ad un prezzo-ricavo di €

- Alla fine del 2001 viene offerto all’azienda da un altro fornitore un impianto che garantisce la possibilità di ridurre il costo variabile unitario del prodotto a € 3,5, al canone di affitto di € 20. annui. Per il 2002 conviene sottoscrivere questo nuovo contratto?_ Tutti gli esercizi di analisi differenziale si impostano nel seguente modo. I ricavi sono sempre 100.000 in entrambe le alternative. Dunque secondo la seconda regola pre- cedentemente detta posso escluderli. Secondo la prima regola il costo di affitto del primo mac- chinario in quanto storico non è rilevante per la decisione. Ora devo confrontare quelli che sono i costi e i ricavi riferiti alle due alternative. Un’alternativa che cessa di esistere e una nuova alternativa di analisi che emerge in sostituzione della prima. In que- sto senso si parla di valori (ricavi, costi, margini) emergenti.

Continuare a produrre o eliminare una linea di prodotto?

Per rispondere a questa domanda occorre introdurre uno strumento che è il MdCun (Margine di Contribuzione unitario). MDCun = Pun - CVun

La prima condizione (condizione necessaria ma non sufficiente) affinché vi sia convenienza a pro- durre e vendere è che il margine di contribuzione di primo livello unitario sia positivo. Tuttavia non stiamo considerando i costi fissi; allora devo calcolare il margine di contribuzione di primo livello. MDCI = MDCIun * Q (volume attività/vendita) Una volta che ho calcolato il margine di contribuzione di primo livello complessivo posso calcola- re il margine di secondo livello. MDCII = MDCI - CF La valutazione se conviene produrre o meno devo farla sul margine di secondo livello. Esercizio “Calcolo MDC”. L’algoritmo è il seguente. Il margine di contribuzione I unitario è positivo?

- NO. La decisione è certa. Eliminiamo il prodotto.

- SI. Mi devo chiedere se esistono costi fissi. Se esistono costi fissi mi devo chiedere se quesi costi siano eliminabili o no.

- (^) Se tutti i costi fissi (o la gran parte dei costi fissi) non sono eliminabili allora mi conviene mantenere il prodotto.

- (^) Se i costi sono eliminabili devo chiedermi se il margine di primo livello totale è maggiore dei costi eliminabili.

È evidente che i vincoli tecnici anche nella realtà di tutti i giorni sono più frequenti dei vincoli commerciali. Sicuramente noi tratteremo i vincoli tecnici. Per i vincoli di natura commerciale si faccia riferimento al libro. Vincoli tecnici Esercizio “Convenienza economica”. Esercizio “GDM”.

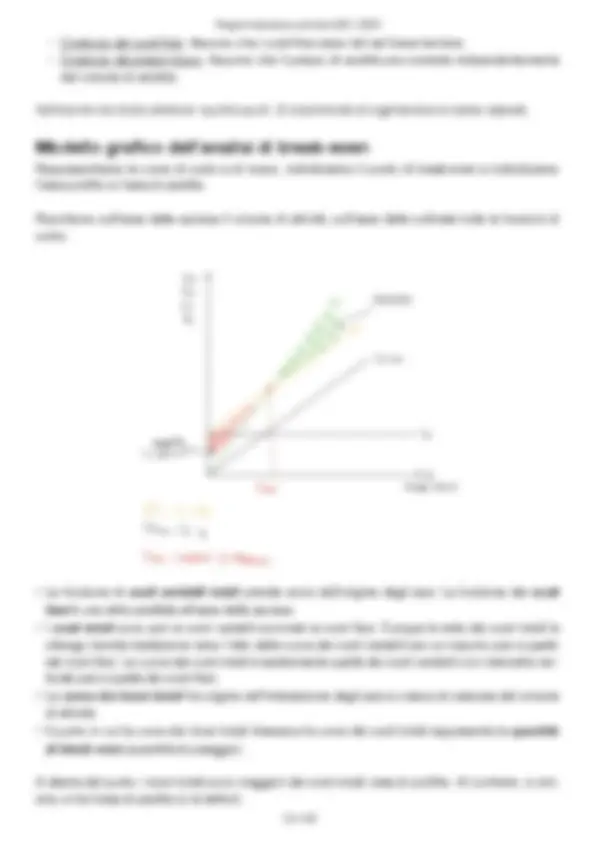

Break-even analysis

La break-even ha valore di certezza di essere proposta nella prova intermedia. Le domande della break-even possono riguardare:

- (^) Definizione e concetto di break even - (^) Presupposti alla base del modello di break-even - (^) Modello algebrico e grafico della break-even - (^) Break-even multi prodotto - (^) What if analysis Domanda esame. Come un progetto di efficientamento aziendale impatta sul break-even aziendale? Sviluppate un modello grafico della break-even. Definizione. La break-even è una tecnica d’indagine, un algoritmo dei sistemi di controllo dire- zionale che mi permette di individuare il volume di attività in corrispondenza del quale si realizza l’equazione RT (ricavi totali) = CT (costi totali). È il punto in corrispondenza del quale realizzo il pareggio aziendale. È il punto in corrispondenza del quale l’azienda potrà cominciare a maturare un profitto. Tutte le domande sulla break-even partono da questa definizione. Noi dobbiamo sempre riportare quanto appena detto.

Ipotesi alla base del modello di break-even

Possiamo individuare due grandi ambiti su cui costruiamo le ipotesi alla base del modello.

- (^) Operiamo in un contesto dove si realizza la perfetta uguaglianza tra volumi di produzione e volumi di vendita. In altre parole non esistono rimanenze di materie prime o di prodotti finiti. Abbiamo bisogno di questa ipotesi perché esemplifichiamo il modello di analisi eliminando il tema della valorizzazione delle rimanenze di prodotti finiti come componenti positivi di reddito. I costi sono quelli che espongo a conto economico e i ricavi sono il fatturato. All’esame è vietato scrivere che il secondo ambito di ipotesi è quello dell’area di rilevanza. Devono essere riportate tutte le singole ipotesi.

- (^) Costanza delle curve di costo e di ricavo. Assumiamo un dato intervallo spaziale e temporale di breve termine (area di rilevanza) e una determinata situazione produttiva. - (^) Costanza dei livelli di efficenza. Assumiamo che lo standard fisico delle materie prime sia co- stante. Lo standard fisico misura l’efficienza di un’azienda e ci dice la quantità di fattore pro- duttivo che utilizzo per un’unità di prodotto. Assumo che l’efficienza sia costante indipen- dentemente dai volumi di attività. Affinché io abbia costanza dei livelli di efficienza deve es- serci una situazione in cui non ci sono economie di scala ed economie di apprendimento. - (^) Costanza dei prezzi-costo. È costante anche lo standard monetario: opero in un contesto dove non esistono sconti commerciali.

L’ inclinazione della curva dei costi variabili totali, e dunque dei costi totali, è data dal costo va- riabile unitario. Il coefficiente angolare della curva dei ricavi totali è dato dal prezzo di vendita. Domanda esame. Qual è la condizione che si deve porre necessariamente affinché un’azienda mono- prodotto possa raggiungere la condizione di break-even? Che il coefficiente angolare della curva dei ricavi totali sia superiore al coefficiente angolare della curva dei costi totali. Dunque che il prezzo unitario di vendita superi il costo variabile unitario generando un margine di contribuzione di I li- vello unitario positivo. Infatti MDCIun = P - CVun. Domanda esame. Come un percorso di efficientamento aziendale - a parità di ogni altra condizione - impatta sul punto di break-even? Analizzate le conseguenze utilizzando tanto il modello algebrico della break-even, quanto quello grafico. Si veda l’analisi “What if?”. Modello algebrico dell’analisi di break-even Esempio “Modello algebrico BEP”. Esercizio BEA mono-prodotto. Esercizio “Food for pets”. Analisi “What if?” È l’analisi che permette di verificare l’impatto sul punto di break-even derivante da un cambia- mento di uno qualsiasi degli elementi su cui è strutturato il modello di analisi della break-even. L’efficienza è misurata dallo standard fisico. Un percorso di efficientamento all’interno dell’azien- da che riguarda i processi produttivi impatta sul parametro che permette di misurare l’efficienza, ovvero lo standard fisico. Generare una riduzione dello standard fisico, utilizzare una minore quantità di fattore produttivo per produrre un’unità di prodotto. Cvun = STDfisico * STDmonetario Se si riduce lo standard fisico si riduce anche il costo variabile unitario. Se si riduce quest’ultimo il coefficiente angolare della curva del costo variabile, e quindi del costo totale, si abbassa. Il Cvun viene utilizzato per la determinazione del MDCIun che so essere dato da P - Cvun. Se si riduce Cvun aumenta il MDCIun. La quantità di break even è data da: CF/MDCIun Se il MDCIun aumenta la quantità di pareggio si abbassa. Se si abbassa il Cvun la curva CV diventa più bassa, così come la curva CT. Il punto di interse- zione si sposta verso l’origine degli assi: la quantità di break even diminuisce. Domanda esame. Quale conseguenza si ha sul punto di break even a fronte di un incremento degli investimenti che si traduce in un aumento dei costi fissi? Vado a verificare dal punto di vista grafico se io faccio lievitare verso l’alto i costi fissi, conseguentemente lievitano verso l’alto i costi totali. In questo modo aumenterà la quantità di break even.

Domanda esame. Cosa accade se aumenta, a parità di ogni altra condizione, il prezzo unitario di vendita? La curva dei ricavi totali diventa più inclinata e si riduce la quantità di break even. Analisi break even azienda multi prodotto Esercizio BEP multi-prodotto. Esercizio Mirco spa. Analisi costi-volumi-risultato è lo stesso che dire analisi di break-even.

Grado di leva operativa È una misura del rischio operativo aziendale che dice di quanto variano i risultati economici aziendali a fronte di una variazione intervenuta nei volumi di attività. È una misura di elasticità. A livello di prodotto : MDCI / MDCII. A livello aziendale o divisionale : MDCI / RO. L’azienda più rischiosa è quella che presenta il G.L.O. più elevato. Se consideriamo che a parità di ogni altra cosa ci sia una variazione dei volumi di attività del 10%, questa variazione nel caso dell’azienda A genera una variazione del RO del 24%, nel caso invece dell’azienda C genera una variazione del RO del 15%. Per trovare queste due percentuali occorre moltiplicare la variazione del volume per il grado di leva operativa al fine di ottenere la variazione del risultato operativo. Attenzione! La leva operativa è applicabile solo a variazioni di fatturato derivanti da una variazio- ne dei VOLUMI di vendita. Nel caso in cui si abbia una variazione di fatturato generata da varia- zioni del PREZZO di vendita, il reddito operativo aumenta o diminuisce di un importo pari, in valo- re assoluto, all’aumento/diminuzione del fatturato. Margine di sicurezza È una misura correlata al grado di leva operativa e al rischio aziendale. Il margine di sicurezza rappresenta la variazione percentuale massima di volume sostenibile prima di incorrere in una perdita. Di quanto si può ridurre il volume di un prodotto prima che il MDCII diventi negativo? Il margine di sicurezza si calcola sempre come reciproco del grado di leva operativa:

- (^) MDCII / MDCI nel caso di margine di sicurezza di prodotto.

- (^) RO / MDCI nel caso di margine di sicurezza aziendale o di divisione. Esercizio margine di sicurezza e leva operativa. Esercizio MOB e Divisione C. GLO più alto: impresa più rischiosa; MDS più alto: impresa più flessibile, dunque meno rischiosa.

Contabilità analitica

La contabilità analitica risponde alle seguenti domande. Q uanto costa il mio prodotto? Quale marginalità genera il mio prodotto? Quale marginalità genero su un’area strategica d’affari? Contabilità direzionale. È quella parte del sistema informativo aziendale deputata a raccogliere, elaborare, presentare informazioni su fatti di gestione accaduti (contabilità generale e contabilità analitica) o che devono ancora accadere (budget) o sul confronto tra obiettivi prefissati e risultati effettivamente raggiunti (sistemi di reporting). Qui si hanno tutti gli strumenti del controllo direzio- nale. Fanno parte del controllo direzionale anche una serie di informazioni non necessariamente di ca- rattere contabile. Informazioni che possono riguardare il processo di produzione largo senso (scarti, efficienza) oppure informazioni che riguardano il livello di soddisfazione dei clienti.

Contabilità analitica

Definizione. La contabilità analitica è un sottosistema informativo della contabilità direzionale grazie al quale vengono rilevati in maniera sistematica i dati elementari di costo e di ricavo. Tali dati elementari vengono successivamente organizzati in relazione a prescelti oggetti di calcolo.

- Oggetto di calcolo. La contabilità analitica parte da un oggetto di calcolo. L’oggetto di calco- lo è una qualsiasi entità all’interno dell’azienda della quale mi interessa ottenere un’informa- zione di costo. La contabilità analitica non si preoccupa solo di determinare il costo di un prodotto; la contabilità analitica può determinare anche il costo di un processo, di un’attività, di una business unit o di un’area strategica d’affari, di un’area geografica e così via.

- Ricavi attribuiti. Il secondo passo è quello di identificare i sistemi alimentanti. I ricavi globali e i costi globali vengono dalla contabilità generale, la quale prende in considerazione tutta l’azienda. Una volta identificato l’oggetto di calcolo la contabilità analitica si chiede quali sono i ricavi specifici riferibili a quell’oggetto di calcolo. Dunque non ci si chiede quali sono i ricavi dell’azienda, ma quelli specifici del mio prodotto.

- Costi attribuiti. Il passo successivo: quali sono i costi imputabili al prodotto o all’oggetto di calcolo prescelto? Ci sono costi diretti e costi indiretti. I costi indiretti non sono caratterizzati da una relazione che devo indirizzare sull’oggetto di calcolo.

- Risultato parziale. Infine possiamo identificare la marginalità, ovvero il risultato parziale riferi- bile all’oggetto di calcolo. 18/10/ [VEDI LIBRO CON RIGUARDO LA CONTABILITÀ ANALITICA] Porre domande sulla scelta della configurazione di costo è molto frequente nell’esame.

Finalità

La contabilità analitica permette di perseguire le finalità più tipiche.

- Controllo economico. Identificare le determinanti dei risultati economici aziendali.