Scarica Metodologie Contabili: Imputazione dei Costi a Centri di Costo con l'Approccio ABC e più Esercizi in PDF di Economia Politica solo su Docsity!

Metodologie ContabiliMetodologie ContabiliMetodologie ContabiliMetodologie Contabili

ContabilitàSemplificata

Contabilità

per centri di costo

Activity based

Costing(ABC)

imputa i costi ai prodotti senza la“mediazione” dioggetti intermedi

imputa i costiai prodotti attraverso i “centri di costo”

imputa i costi aiprodotti previoaddebito alle “attività di gestione”

Contabilità SemplificataContabilità SemplificataContabilità SemplificataContabilità Semplificata

Prodotti(x,y,z,…)

materieprime

MOD

altri costidiretti

costiindiretti

i^ costi indiretti

sono imputati ai prodotti

su base unica o su base multipla

la contabilità per centri di costo consente una (più) corretta imputazione

dei costi ai prodotti permettendo l’individuazione e la quantificazione

del “servizio” ceduto dai vari fattori produttivi

Contabilità per centri di costoContabilità per centri di costoContabilità per centri di costoContabilità per centri di costo

generalmente i centri di costo

si identificano

con le

unità organizzative della struttura aziendale

CENTRI PRODUTTIVI (O OPERATIVI)

provvedono materialmente

alla lavorazione

ed al montaggio dei prodotti

CENTRIAUSILIARI

erogano servizi ai centri

produttivi rispettoai quali svolgono un ruolo “di supporto”

CENTRI FUNZIONALI

accolgono costi sostenuti perl’impresa e difficilmente sono

ricollegabili ai prodotti

CENTRI DI COSTOCENTRI DI COSTOCENTRI DI COSTOCENTRI DI COSTO

Centri Produttivi

- Fotografia e ritocco• Impaginazione• Incisione• Cromatura• Legatoria

Centri Ausiliari

- Manutenzione• Recupero solventi• Ufficio tecnico

Centri Funzionali

Esempi di centri di costo di una tipografiaEsempi di centri di costo di una tipografiaEsempi di centri di costo di una tipografiaEsempi di centri di costo di una tipografia • Direzione Generale• Direzione Amministrativa• Direzione Commerciale

costi diretti per materie prime

costi centri produttivi

costi centri ausiliari

costi centri funzionali

costi indiretti

costi diretti per materie prime

mano d’opera diretta

costi indiretti (attribuiti per

quota)

struttura di costo

contabilità per centri di costo

struttura di costo contabilità semplificata

Strutture di costoStrutture di costoStrutture di costoStrutture di costo

imputazione finale ai prodotti

dei costi relativi a:

•^

materie prime

-^

centri produttivi

-^

centri funzionali ancora aperti

-^

costi indiretti non transitati nei centri

quantificazione della produzione

dei centri produttivi in basead un’unità di misura prescelta

Fasi della contabilità per centri di costoFasi della contabilità per centri di costoFasi della contabilità per centri di costoFasi della contabilità per centri di costo

I FASEI FASEI FASEI FASE

imputazione dei costi ai centri di competenzaimputazione dei costi ai centri di competenzaimputazione dei costi ai centri di competenzaimputazione dei costi ai centri di competenza

costi direttidi prodotto

sono imputati

direttamente

al prodotto

a cui si riferiscono

altri costi

sono

imputati ai centri che hanno determinatoil fabbisogno delle risorse in base alla quantità consumata

i costi

che devono essere imputati ai centri

possono essere classificati in:

costi di trasformazione

industriale

costi generalinon industriali

sono da imputare

in parte

ai^

centri produttivi

e in parte ai^

centri ausiliari

sono da imputareai^ centri funzionali

I FASEI FASEI FASEI FASE

imputazione dei costi ai centri di competenzaimputazione dei costi ai centri di competenzaimputazione dei costi ai centri di competenzaimputazione dei costi ai centri di competenza

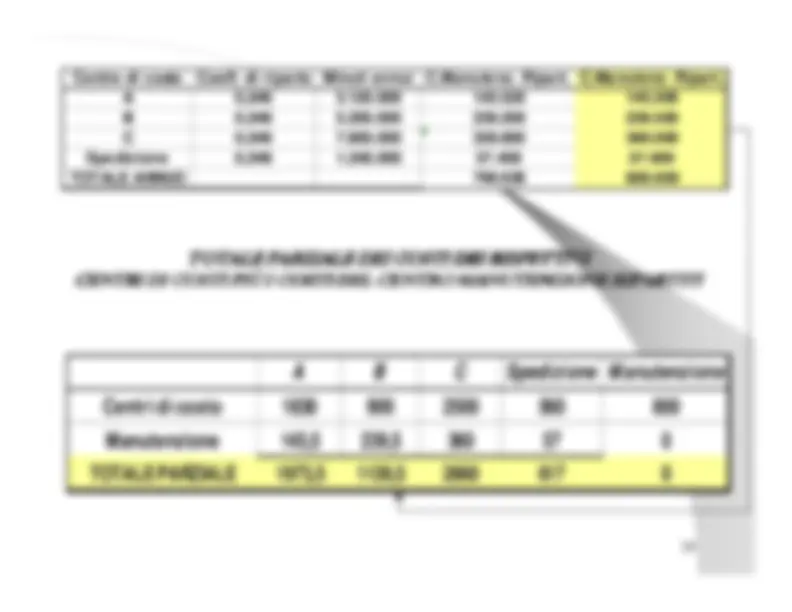

II FASE ribaltamento dei costi dei centri ausiliariII FASE ribaltamento dei costi dei centri ausiliariII FASE ribaltamento dei costi dei centri ausiliariII FASE ribaltamento dei costi dei centri ausiliari

sui centri produttivisui centri produttivisui centri produttivisui centri produttivi

i criteri di imputazione

dei costi dei centri ausiliari ai centri produttivi

variano

a seconda della tipologia del servizio effettuato metododiretto

metodoindiretto

si misurano direttamente

i servizi resi dai centri ausiliariai centri produttivi

mediante

un’appropriata unità di misura

si misura in proporzioneall’attività svolta dal centro utente

l’imputazione ai prodotti dei costi dei centri produttivi

può essere scomposta in

due fasi

calcolo

dei coefficienti unitari

di costo di ciascun centro

moltiplicare i coefficienti di costoper il numero di volte che l’unità di misura usataè contenuta nel prodotto

Coefficiente di costo del centro “X”

Totale costi imputati al centro “

X

Quantità produzione centro “

X

III FASE quantificazione della produzione deiIII FASE quantificazione della produzione deiIII FASE quantificazione della produzione deiIII FASE quantificazione della produzione deicentri e calcolo dei coefficienti unitari di costocentri e calcolo dei coefficienti unitari di costocentri e calcolo dei coefficienti unitari di costocentri e calcolo dei coefficienti unitari di costo

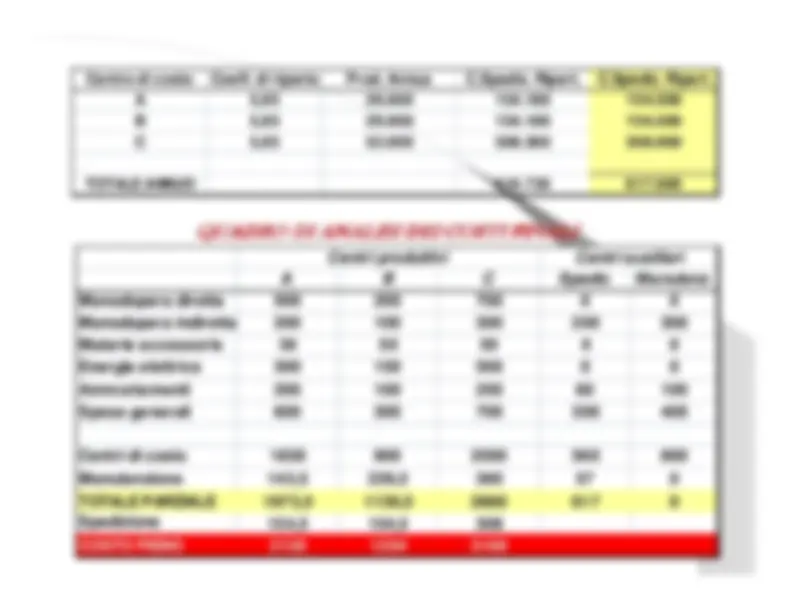

IV FASE imputazione ai prodotti di tutti i costiIV FASE imputazione ai prodotti di tutti i costiIV FASE imputazione ai prodotti di tutti i costiIV FASE imputazione ai prodotti di tutti i costi

l’operazione finale della contabilità dei costi consiste nell’imputare ai prodotti tutti i costi sostenuti:

materie prime e costi diretti di prodotto 2)

costi dei centri produttivi 3)

costi generali funzionali e costi generali non localizzati

1) metodologie d’imputazione al prodotto dei costi diretti^ mediante misurazione

del consumo del fattore produttivo

mediante attribuzionedell’intero ammontaredi costo al prodotto

SCHEMA COMPLESSIVO

costi generali

costi diretti centri produttivi

centriausiliari

centri funzionali

PRODOTTI

costi di trasformazione

industriale

20

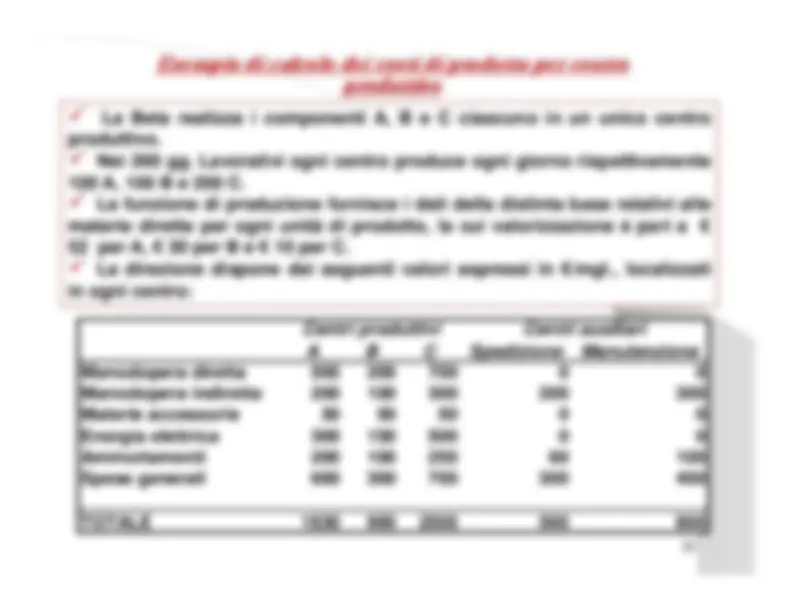

Esempio di calcolo dei costi di prodotto per centroEsempio di calcolo dei costi di prodotto per centro

produttivoproduttivo

� La Beta realizza i componenti A, B e C ciascuno in un unico centro produttivo. � Nei 260 gg. Lavorativi ogni centro produce ogni giorno rispettivamente 100 A, 100 B e 200 C. � La funzione di produzione fornisce i dati della distinta base relativi alle materie dirette per ogni unità di prodotto, la cui valorizzazione è pari a

€

52 per A,

€^

30 per B e

€^

10 per C.

� La direzione dispone dei seguenti valori espressi in

€/mgl., localizzati

in ogni centro:

A^

B^

C^

Spedizione

Manutenzione

Manodopera diretta

500

200

700

0

Manodopera indiretta

200

100

300

200

300

Materie accessorie

30

50

50

0

Energia elettrica

300

150

500

0

Ammortamenti

200

100

250

60

100

Spese generali

600

300

700

300

400

TOTALE

1830

900

2500

560

800

Centri produttivi

Centri ausiliari