Il full costing e la contabilità

per centri di costo

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Esercizi sui costi con tecniche direct e full costing

Tipologia: Esercizi

1 / 24

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

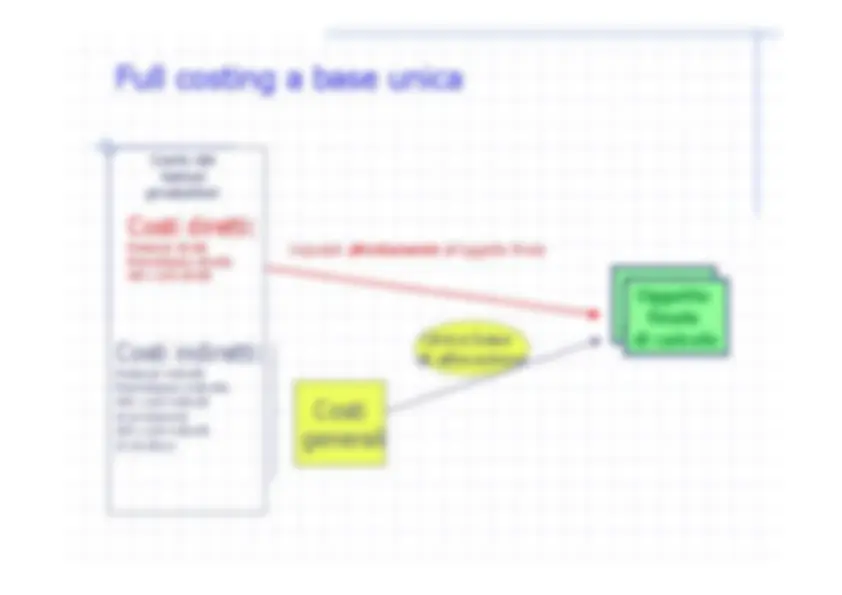

Full costing a base unica

Full costing a base multipla

Full costing a base unica

Costo dei

fattori produttivi: Costi diretti:Materiali direttiManodopera direttaAltri costi diretti Costi indiretti:Materiali indirettiManodopera indirettaAltri costi indirettidi produzioneAltri costi indirettidi struttura

Unica basedi allocazione

Imputati

direttamente

all’oggetto finale

Oggetto

finale di calcolo

Oggetto

finale di calcolo

Costi generali

Limiti alla applicabilità del full costing abase unica^ Se la base di ripartizione non rispecchia il reale assorbimento di tutti icosti indiretti, l’informazione di costo risultante può essere distorta^ Applicabile solo se si verificano 2 condizioni:

I costi indiretti rappresentano una % ridotta di costi totali

Il processo produttivo è semplice e il numero di prodotti èlimitato

Se

le

due

condizioni

non

si

verificano

è

opportuno

utilizzare

un

sistema più articolato:

Più basi di ripartizione

Centri di costo

La contabilità per centri di costo

Organizzazione complessa dellaproduzione Grande dimensione aziendale

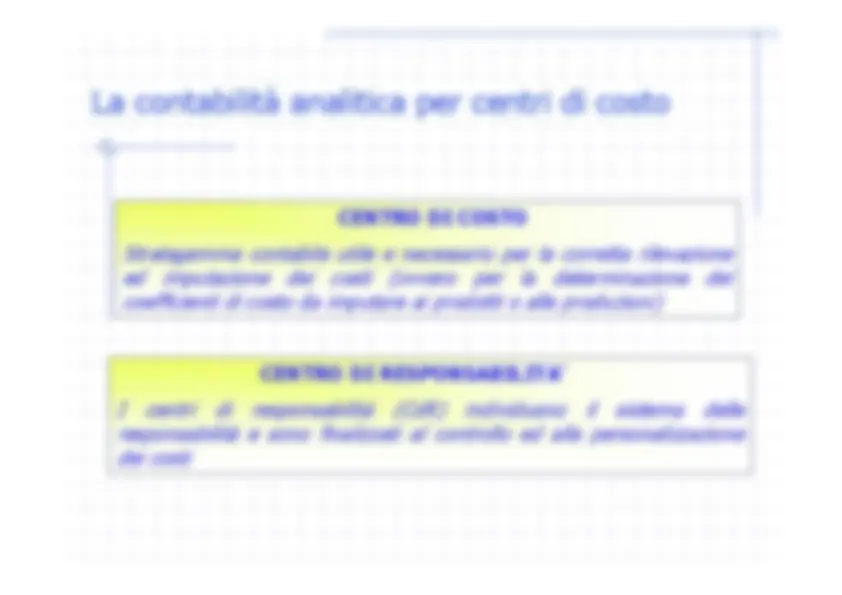

La contabilità analitica per centri di costo

CENTRO DI COSTO

Stratagemma contabile utile e necessario per la corretta rilevazioneed

imputazione

dei

costi

(ovvero

per

la

determinazione

dei

coefficienti di costo da imputare ai prodotti o alle produzioni)

CENTRO DI RESPONSABILITA’

I^

centri

di

responsabilità

(CdR)

individuano

il^

sistema

delle

responsabilità e sono finalizzati al controllo ed alla personalizzazionedei costi

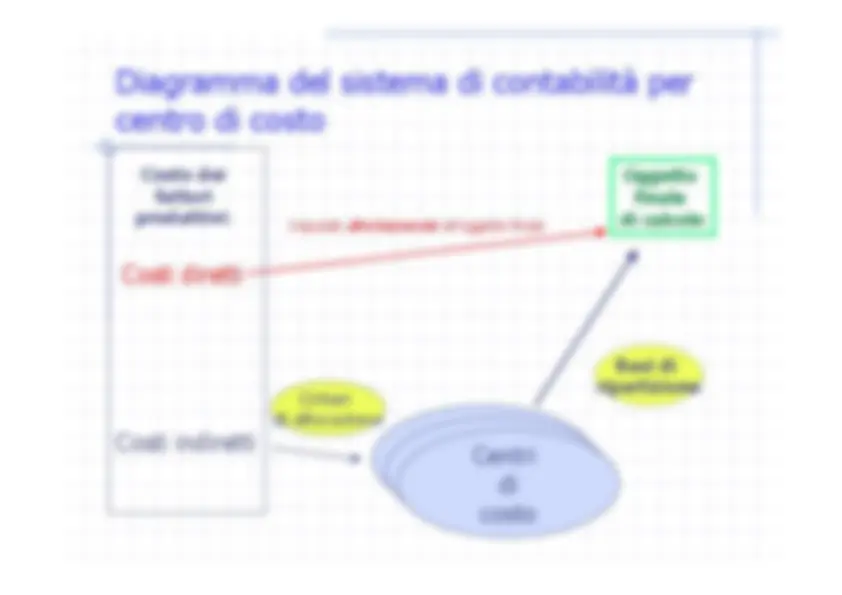

Diagramma del sistema di contabilità percentro di costo

Costo dei

fattori produttivi: Costi diretti Costi indiretti

Centri

di costo

Basi di ripartizione

Criteri di allocazione

Imputati

direttamente

all’oggetto finale

Centri

di Centricosto

di costo

Oggetto

finale di calcolo

I centri di costo: definizioni^ ORIENTAMENTO CONTABILE^ Si definisce centro di costo l’unità minima di rilevazionecui si fa riferimento per la raccolta e l’aggregazione delleinformazioni di costo^ ORIENTAMENTO GESTIONALE^ Si definisce centro di costo una unità organizzativa che,sotto la guida di un responsabile governaautonomamente definite risorse e, svolgendo una serie diattività, ottiene risultati apprezzabili prevalentemente intermini di livelli di attività e di efficienza raggiunti

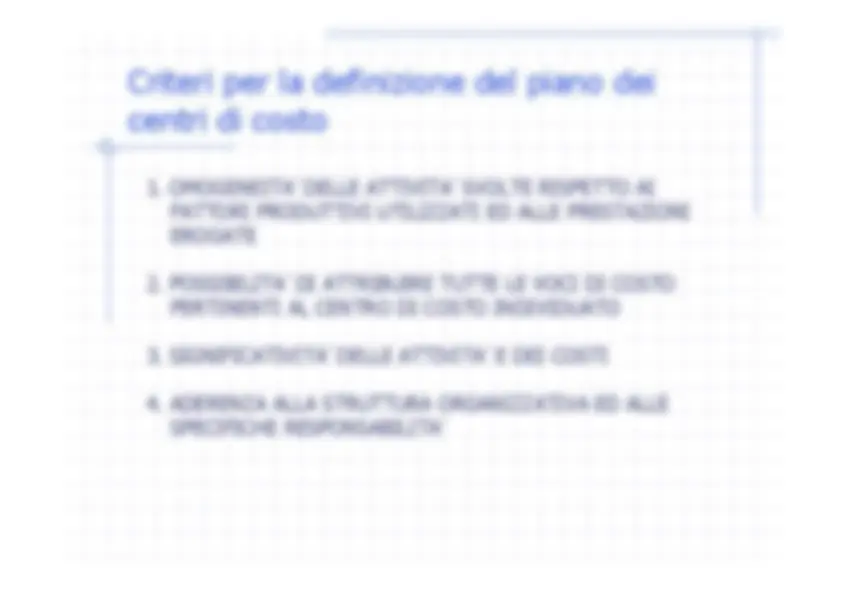

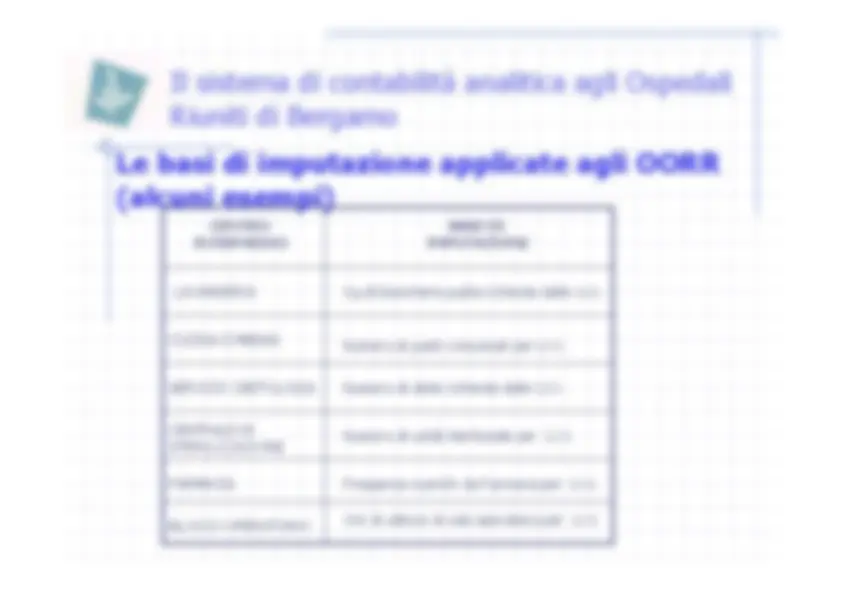

Criteri per la definizione del piano deicentri di costo

FATTORI PRODUTTIVI UTILIZZATI ED ALLE PRESTAZIONIEROGATE

PERTINENTI AL CENTRO DI COSTO INDIVIDUATO

SPECIFICHE RESPONSABILITA’

Definizione struttura dei centri di costo

Attribuzione dei costi ai

centri di costo

CENTRI DI COSTOPRODUTTIVI FINALI

CENTRI DI COSTO

DI SERVIZIOAUSILIARI

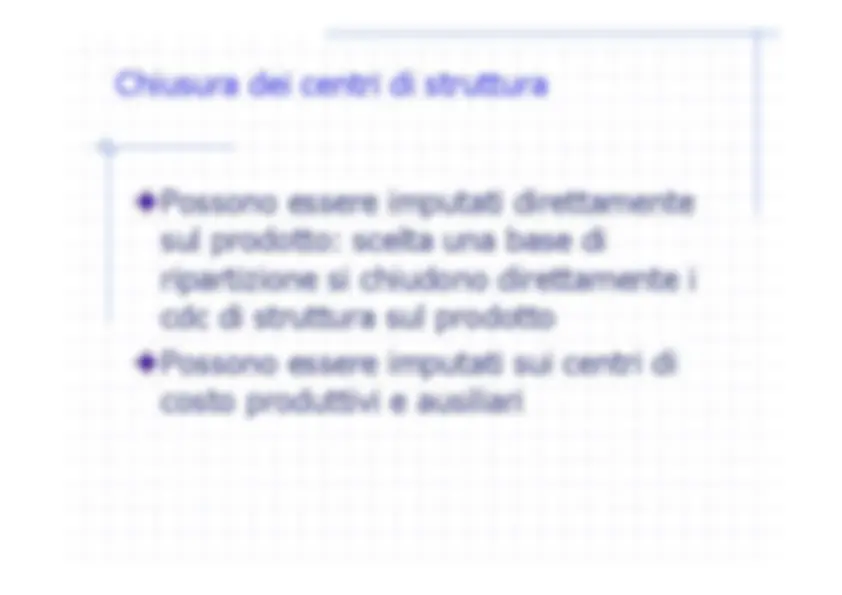

CENTRI DI COSTODI STRUTTURA

COSTI INDIRETTISPECIFICI

COSTICOMUNI

A^

B^

C^

D^

E^

F^

G^

H^

I^

L^

M

N^

O

COSTI DIRETTI

BASI

Costi specifici e costi comuni

Costi specifici

(es. manutenzione apparecch. dedicate)

(es. spese telefoniche)

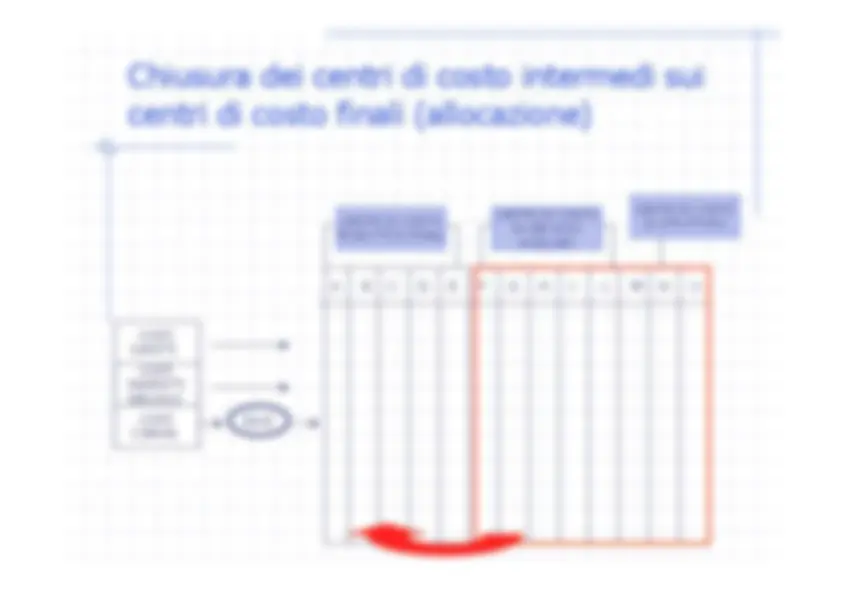

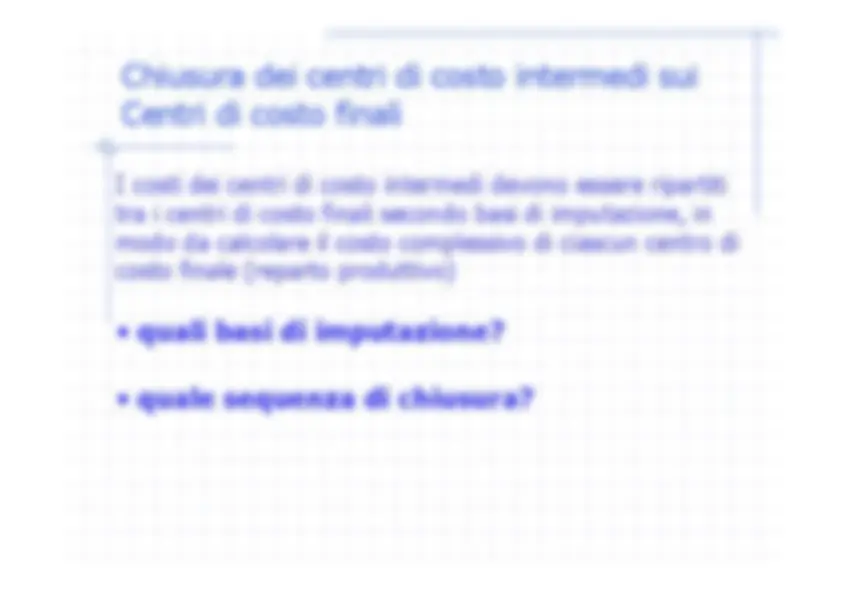

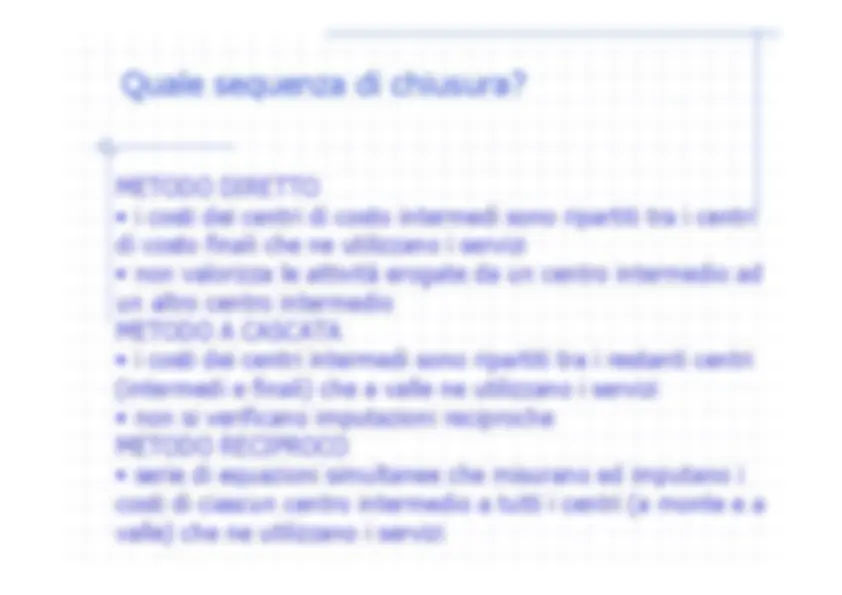

Chiusura dei centri di costo intermedi suiCentri di costo finaliI costi dei centri di costo intermedi devono essere ripartititra i centri di costo finali secondo basi di imputazione, inmodo da calcolare il costo complessivo di ciascun centro dicosto finale (reparto produttivo)•^

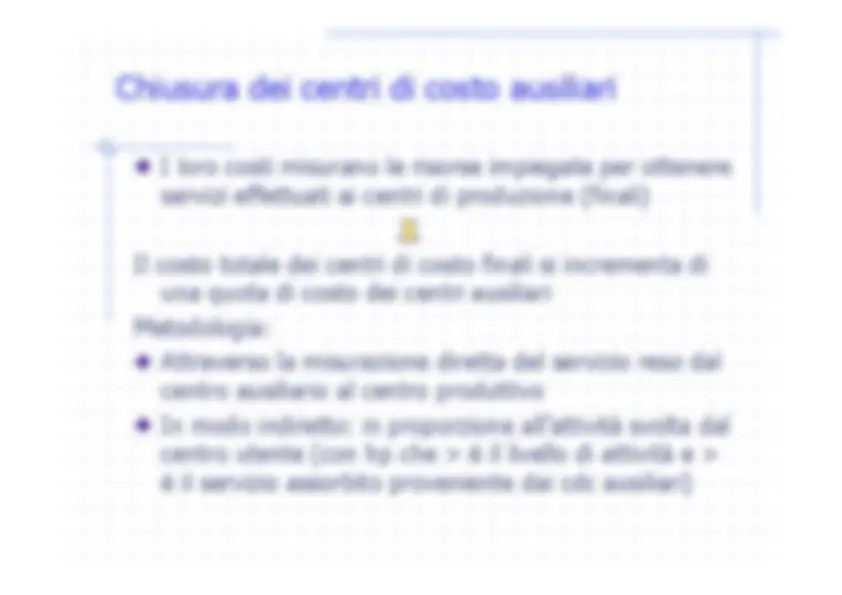

Chiusura dei centri di costo ausiliari

I loro costi misurano le risorse impiegate per ottenereservizi effettuati ai centri di produzione (finali) Il costo totale dei centri di costo finali si incrementa di

una quota di costo dei centri ausiliari Metodologia:

Attraverso la misurazione diretta del servizio reso dalcentro ausiliario al centro produttivo In modo indiretto: in proporzione all’attività svolta dalcentro utente (con hp che > è il livello di attività e >è il servizio assorbito proveniente dai cdc ausiliari)