Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Guide e consigli

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Cerca documenti

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Cerca la tua università

Trova i documenti specifici per gli esami della tua università

Video Corsi

Preparati con lezioni e prove svolte basate sui programmi universitari!

Quiz

Rispondi a reali domande d’esame e scopri la tua preparazione

Docsity AINEW

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Maturità 2026

Studia con prove svolte, tesine e consigli utili

Esplora domande

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Argomenti di studio

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

imposte anticipate differite, Appunti di Economia Aziendale

imposte anticipate differite, interferenze fiscali, differenze positive o negative temporanee

Tipologia: Appunti

2018/2019

1 / 22

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Documenti correlati

Anteprima parziale del testo

Scarica imposte anticipate differite e più Appunti in PDF di Economia Aziendale solo su Docsity!

Imposte Anticipate Differite

Prof Romeo Fanelli

[email protected]

Fiscalità differita

Codice civile

• Il codice civile si prefigge la

rappresentazione della

situazione patrimoniale,

finanziaria ed economica

della società con chiarezza

ed in modo veritiero e

corretto

Testo unico fiscale TUIR

• il fisco ha come obiettivo il

gettito fiscale.

Le diverse finalità perseguite conducono a risultati

differenti.

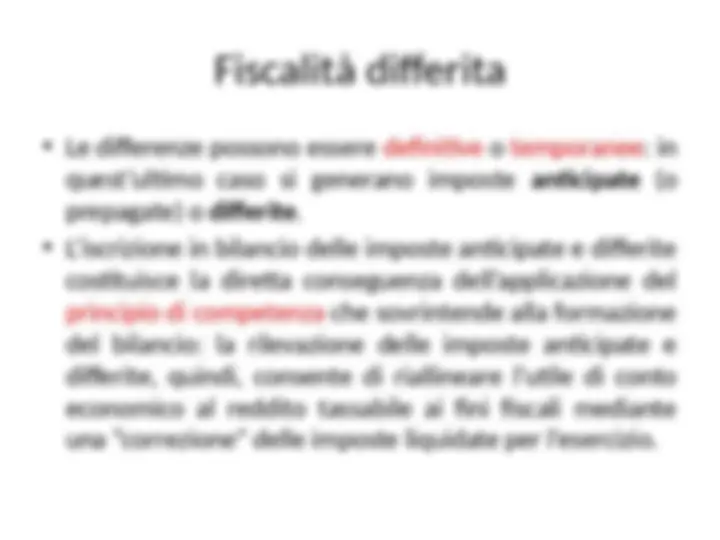

Interferenze fiscali

• Le interferenze fiscali possono essere

generate da costi o ricavi (o quote di essi), che:

- sono imputati a c.e. e generano riprese fiscali

temporanee in aumento o in diminuzione

DIFFERENZE POSITIVE PERMANENTI - Non

generano imposte anticipate o differite

DIFFERENZE NEGATIVE PERMANENTI - Non

generano imposte anticipate o differite.

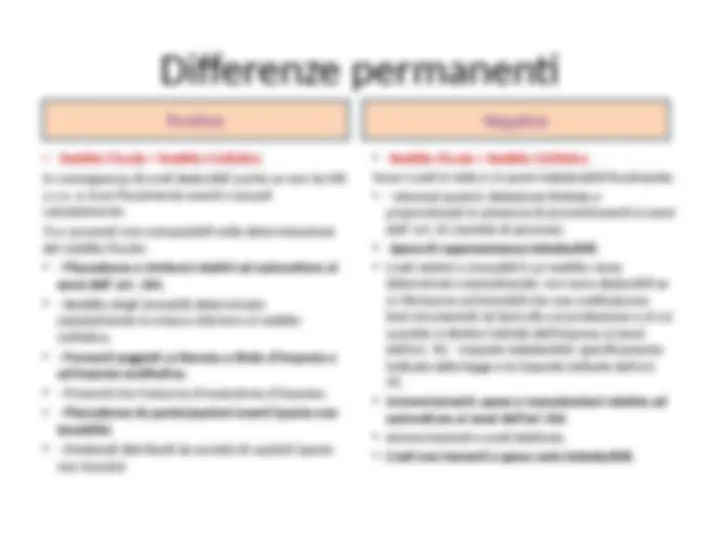

Differenze permanenti

- (^) Reddito Fiscale < Reddito Civilistico in conseguenza di costi deducibili anche se non iscritti a c.e. e ricavi fiscalmente esenti o tassati catastalmente. Tra i proventi non computabili nella determinazione del reddito fiscale:

- (^) - Plusvalenze e rimborsi relativi ad autovetture ai sensi dell’ art. 164.

- Reddito degli immobili determinato catastalmente in misura inferiore al reddito civilistico.

- - Proventi soggetti a ritenuta a titolo d’imposta o ad imposta sostitutiva.

- (^) - Proventi che fruiscono di esenzione d’imposta.

- Plusvalenze da partecipazioni esenti (quota non tassabile)

- (^) - Dividendi distribuiti da società di capitali (quota non tassata) - (^) Reddito Fiscale > Reddito Civilistico Sono i costi in tutto o in parte indeducibili fiscalmente: - (^) - Interessi passivi: deduzione limitata e proporzionale in presenza di proventi esenti ai sensi dell’ art. 61 (società di persone). - (^) Spese di rappresentanza indeducibili. - (^) Costi relativi a immobili il cui reddito viene determinato catastalmente: non sono deducibili se si riferiscono ad immobili che non costituiscono beni strumentali né beni alla cui produzione o al cui scambio è diretta l'attività dell'impresa ai sensi dell’art. 90. - Imposte indeducibili: specificamente indicate dalla legge e le imposte indicate dall'art. 99. - (^) Ammortamenti, spese e manutenzioni relative ad autovetture ai sensi dell’art 164. - (^) Ammortamenti e costi telefonia. - (^) Costi non inerenti e spese varie indeducibili.

Positive Negative

ESEMPIO

• Imponibile Irap = 250.000,

• Utile civilistico ante imposte = 100.000,

Differenze permanenti

• per costi indeducibili = 3.000,

Differenze temporanee:

• plusvalenze per cessione ramo d’azienda da rateizzare in 5

esercizi = 80.000,00;

• compenso amministratori 2011 non pagato = 4.000,00;

• quote associative 2011 non pagate = 1.000,00.

Calcolo imposte correnti, anticipate e differite IMPOSTE CORRENTI : Ires = 100.000,00 + 3.000,00 – 80.000,00 x 4/5 + 5.000,00 = 44.000, Ires 44.000,00 x 27,5% = 12.100, IMPOSTE CORRENTI : Irap = 250.000,00 x 3,9% = 9.750,

- (^) IMPOSTE DIFFERITE : Ires = 80.000,00 x 4/5 = 64.000,00 (plusvalenze rateizzate); 64.000,00 x 27,5% = 17.600,00;

- (^) IMPOSTE DIFFERITE : Irap = nessuna imposta differita in quanto le plusvalenze in esame non sono tassabili ai fini dell’Irap. IMPOSTE ANTICIPATE : Ires = 5.000,00 x 27,5% = 1.375,00; IMPOSTE ANTICIPATE : Irap = nessuna imposta differita; per quanto riguarda il compenso amministratori, trattasi di un costo in ogni caso indeducibile Irap; relativamente alle quote associative 2011 non pagate la tassazione per cassa ai sensi dell’art. 99 si applica solo ai fini Ires mentre ai fini Irap vale la competenza civilistica.

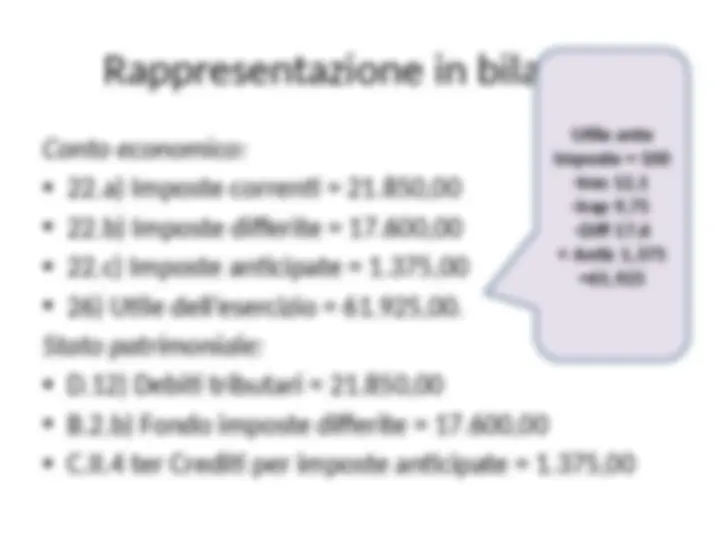

Rappresentazione in bilancio

Conto economico:

• 22.a) Imposte correnti = 21.850,

• 22.b) Imposte differite = 17.600,

• 22.c) Imposte anticipate = 1.375,

• 26) Utile dell’esercizio = 61.925,00.

Stato patrimoniale:

• D.12) Debiti tributari = 21.850,

• B.2.b) Fondo imposte differite = 17.600,

• C.II.4 ter Crediti per imposte anticipate = 1.375,

Utile ante

imposte = 100

-Ires 12,

-Irap 9,

-Diff 17,

+ Antic 1,

IMPOSTE DIFFERITE

- (^) Si tratta di imposte che saranno pagate in futuri esercizi e sono generate da differenze temporanee che rinviano la tassazione; sono imposte civilisticamente di competenza dell’esercizio.

- (^) In pratica si sono imputati all’esercizio costi fiscali maggiori di quelli civilistici, riducendo la tassazione; le imposte risparmiate, saranno pagate in futuro.

- (^) La necessità di imputare le imposte differite deriva essenzialmente da:

- rappresentazione veritiera e corretta del bilancio;

- esatta determinazione delle imposte di competenza del periodo;

- evitare la distribuzione di utili non realmente conseguiti (la mancata contabilizzazione delle imposte differite fa aumentare l’utile d’esercizio distribuibile).

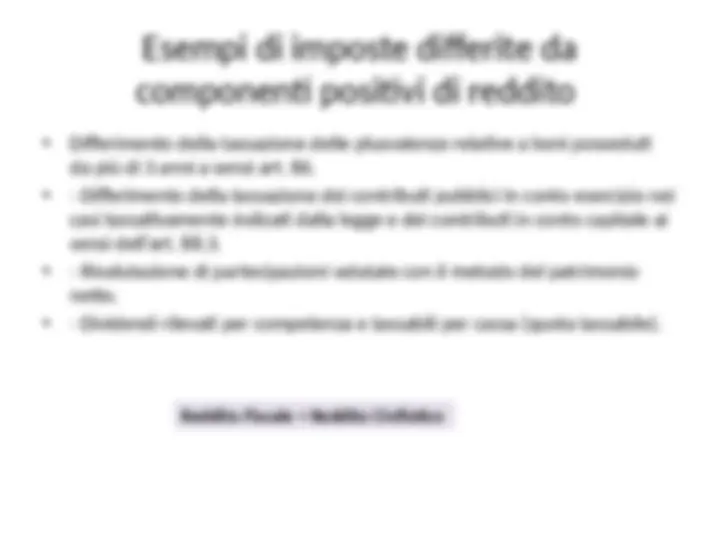

- (^) Differimento della tassazione delle plusvalenze relative a beni posseduti

da più di 3 anni a sensi art. 86.

- (^) - Differimento della tassazione dei contributi pubblici in conto esercizio nei

casi tassativamente indicati dalla legge e dei contributi in conto capitale ai

sensi dell’art. 88.3.

- (^) - Rivalutazione di partecipazioni valutate con il metodo del patrimonio

netto.

- (^) - Dividendi rilevati per competenza e tassabili per cassa (quota tassabile). Esempi di imposte differite da componenti positivi di reddito

Reddito Fiscale < Reddito Civilistico

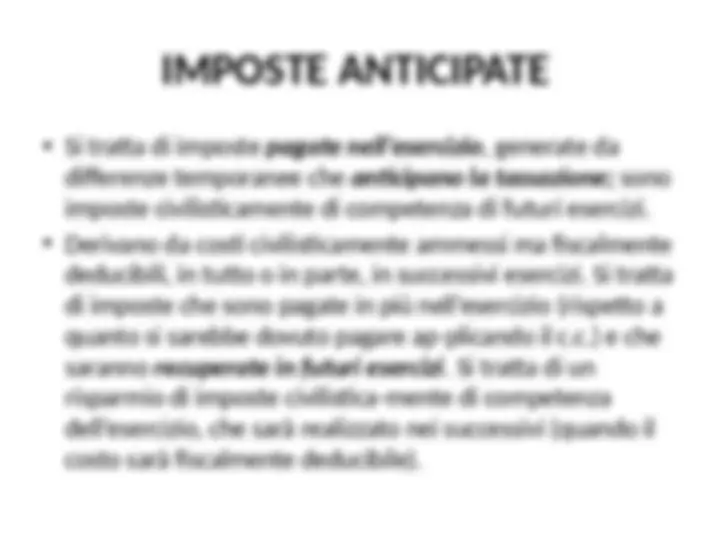

IMPOSTE ANTICIPATE

• Si tratta di imposte pagate nell’esercizio , generate da

differenze temporanee che anticipano la tassazione; sono

imposte civilisticamente di competenza di futuri esercizi.

• Derivano da costi civilisticamente ammessi ma fiscalmente

deducibili, in tutto o in parte, in successivi esercizi. Si tratta

di imposte che sono pagate in più nell’esercizio (rispetto a

quanto si sarebbe dovuto pagare ap-plicando il c.c.) e che

saranno recuperate in futuri esercizi. Si tratta di un

risparmio di imposte civilistica-mente di competenza

dell’esercizio, che sarà realizzato nei successivi (quando il

costo sarà fiscalmente deducibile).

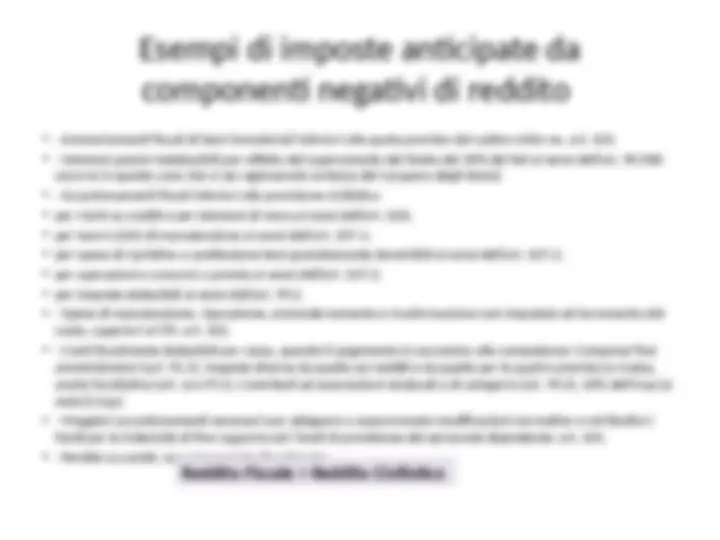

Esempi di imposte anticipate da componenti positivi di reddito

- (^) - Rimanenze materie prime, sussidiarie, prodotti in corso di lavorazione, semilavorati e merci, con valore fi-

- (^) scale superiore a quello iscritto in bilancio: artt. 92 e 110.

- (^) - Opere, forniture e servizi di durata infrannuale, con valore fiscale superiore a quello in bilancio (ricordare, valutazione base per il fisco è "al costo", per il codice civile può essere "al corrispettivo"): art. 93.

- (^) - Partecipazione e titoli, con valore fiscale superiore a quanto iscritto in bilancio: art. 94.

Reddito Fiscale > Reddito Civilistico

SCRITTURE CONTABILI IMPOSTE DIFFERITE E ANTICIPATE Vanno effettuate in aggiunta a quelle relative alle imposte dovute calcolate in base a quanto verrà indicato nella dichiarazione dei redditi.

- (^) Per la quota di Ires ed Irap di competenza il cui versamento è rinviato a successivi esercizi: Imposte differite c.e.: 22 a Fondo imposte differite B 2 Per la quota di Ires ed Irap prepagata ma di competenza di esercizi successivi: Cred. x imp. ant. Att.: C.II.4bis a Imposte anticipate c.e.: 22

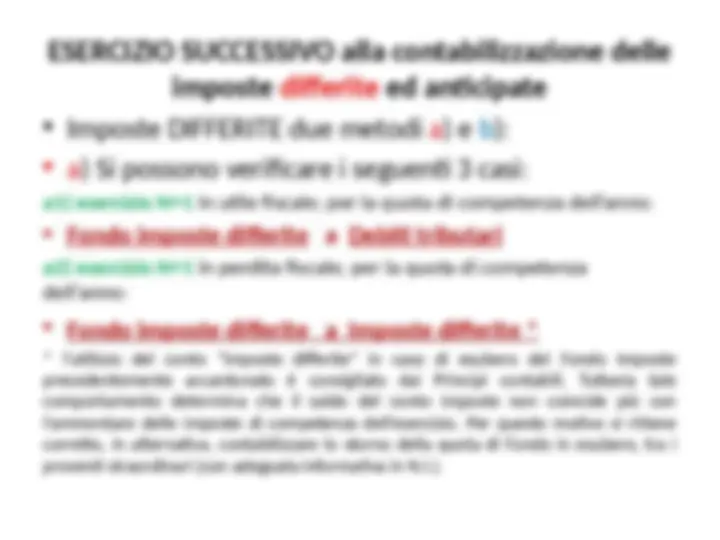

ESERCIZIO SUCCESSIVO alla contabilizzazione delle imposte differite ed anticipate: segue

- (^) a3) esercizio N+1 in utile fiscale per effetto della quota differita (esempio: perdita civilistica ante imposte € 6.000, quota di plusvalenza rateizzata non rilevante Irap € 10.000,00, variazioni in diminuzione e altre variazioni in aumento € 0, quota di imposte differite accantonata € 10.000,00 x 27,5% = 2.750,00); per la quota di competenza dell’anno

- (^) Fondo imposte differ a diversi 2.770, a Debiti tributari (4.000 x 31,40%) 1.256, a Imposte differite 1.514,

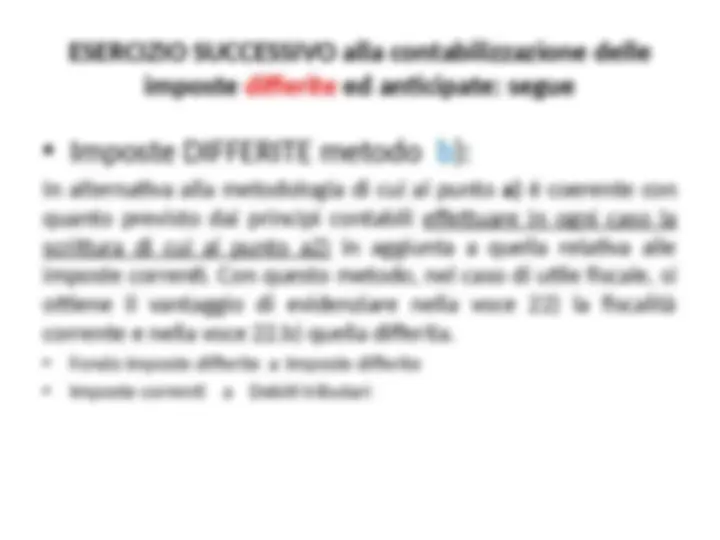

ESERCIZIO SUCCESSIVO alla contabilizzazione delle imposte differite ed anticipate: segue

- (^) Imposte DIFFERITE metodo b): In alternativa alla metodologia di cui al punto a) è coerente con quanto previsto dai principi contabili effettuare in ogni caso la scrittura di cui al punto a2) in aggiunta a quella relativa alle imposte correnti. Con questo metodo, nel caso di utile fiscale, si ottiene il vantaggio di evidenziare nella voce 22) la fiscalità corrente e nella voce 22.b) quella differita.

- (^) Fondo imposte differite a Imposte differite

- (^) Imposte correnti a Debiti tributari