Scarica imposte indirette slides e più Dispense in PDF di Scienza delle Finanze solo su Docsity!

Politiche pubbliche nei mercati finanziari e

assicurativi

Economia e finanza

Le imposte indirette

Giampaolo Arachi

Università del Salento

Anno Accademico 2018-

IRPEF

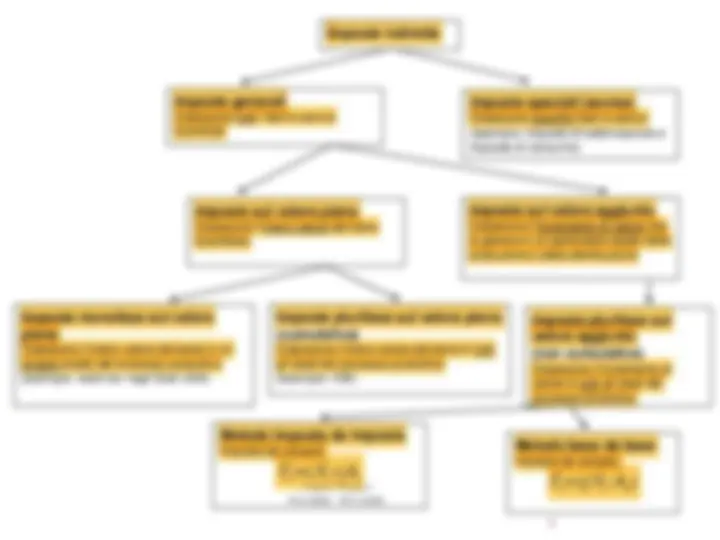

Imposte indirette

2017

milioni di

euro

Imposta sul valore aggiunto (iva)

Imposte speciali sui consumi

di cui: imposta sugli oli minerali e derivati

Imposte di bollo

di cui: imposta sui tabacchi

imposta di bollo

Imposta sulle transazioni finanziarie

Imposte su lotterie, giochi a premi e scommesse

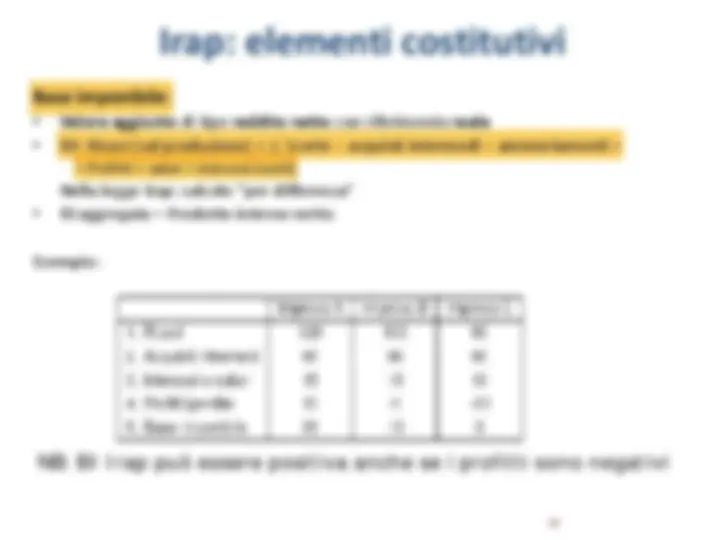

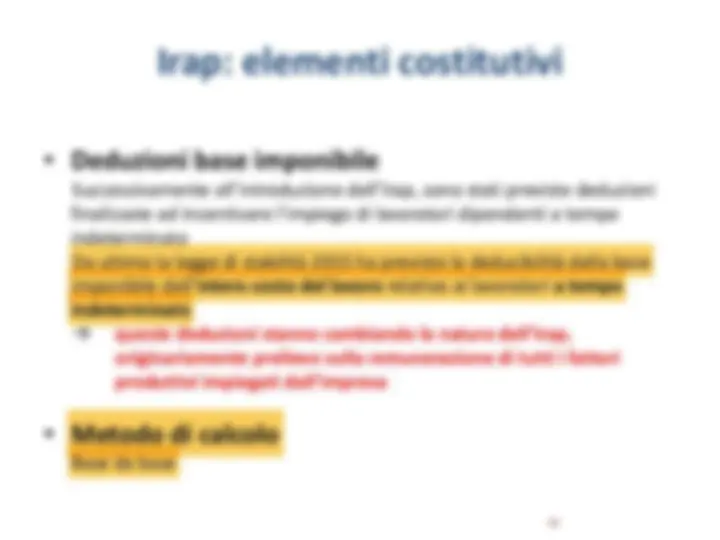

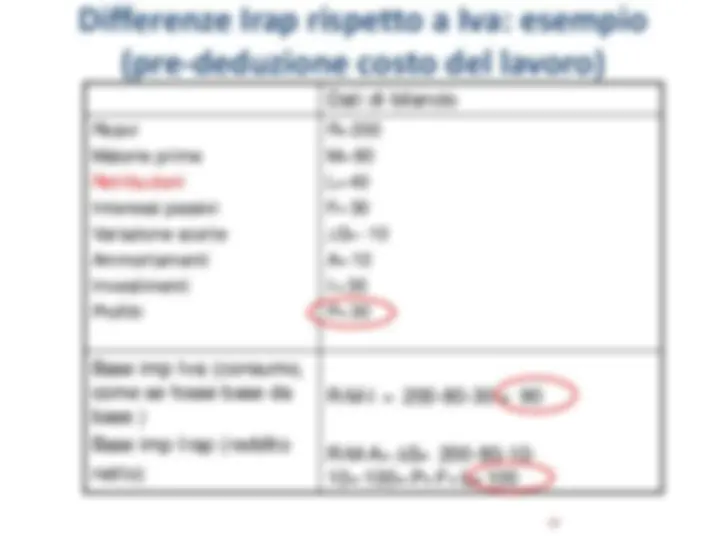

Imposta regionale sulle attività produttive (irap) 22.

Confronto imposte generali

Es. 1 IVA (imposta da imposta) IVA (base da base) Imposta plurifase (IGE) Impresa t Valore aggiunto

Prezzo netto

Iva Debito

Iva Credito

Iva versata

Prezzo lordo

Prezzo netto

Vi - Ai Iva versata

Prezzo lordo

Prezzo netto

Imposta versata

Prezzo lordo A 20% 100 100 20 0 20 120 100 100 20 120 100 20 120 B 20% 100 200 40 20 20 240 200 200-100 20 240 220 44 264 Imposta totale

Es. 2 IVA (imposta da imposta) IVA (base da base) Imposta plurifase (IGE)

Impresa t Valore aggiunto

Prezzo netto

Iva Debito

Iva Credito

Iva versata

Prezzo lordo

Prezzo netto

Vi - Ai Iva versata

Prezzo lordo

Prezzo netto

Imposta versata

Prezzo lordo

A 20% 100 100 20 0 20 120 100 100 20 120 100 20 120

C 5% 100 200 10 20 -10 210 200 200-100 5 225 220 11 231

Imposta totale

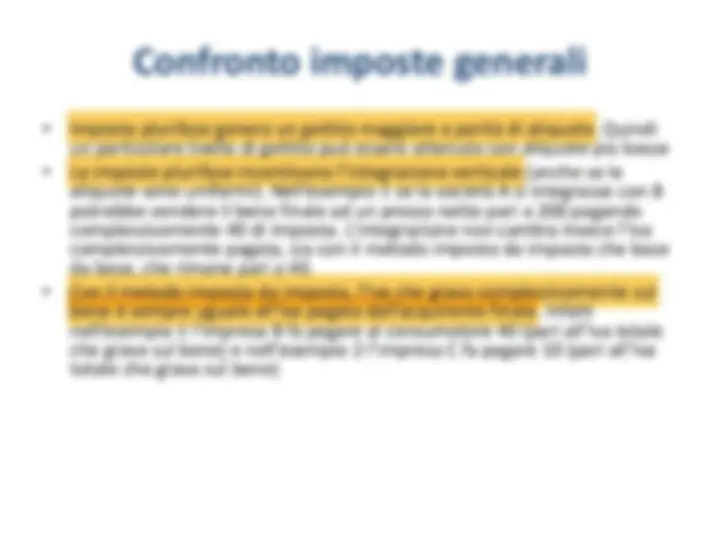

• Imposta plurifase genera un gettito maggiore a parità di aliquote. Quindi

un particolare livello di gettito può essere ottenuto con aliquote più basse

• Le imposte plurifase incentivano l’integrazione verticale (anche se le

aliquote sono uniformi). Nell’esempio 1 se la società A si integrasse con B

potrebbe vendere il bene finale ad un prezzo netto pari a 200 pagando

complessivamente 40 di imposta. L’integrazione non cambia invece l’Iva

complessivamente pagata, sia con il metodo imposta da imposta che base

da base, che rimane pari a 40.

• Con il metodo imposta da imposta, l’Iva che grava complessivamente sul

bene è sempre uguale all’Iva pagata dall’acquirente finale. Infatti

nell’esempio 1 l’impresa B fa pagare al consumatore 40 (pari all’Iva totale

che grava sul bene) e nell’esempio 2 l’impresa C fa pagare 10 (pari all’Iva

totale che grava sul bene)

Confronto imposte generali

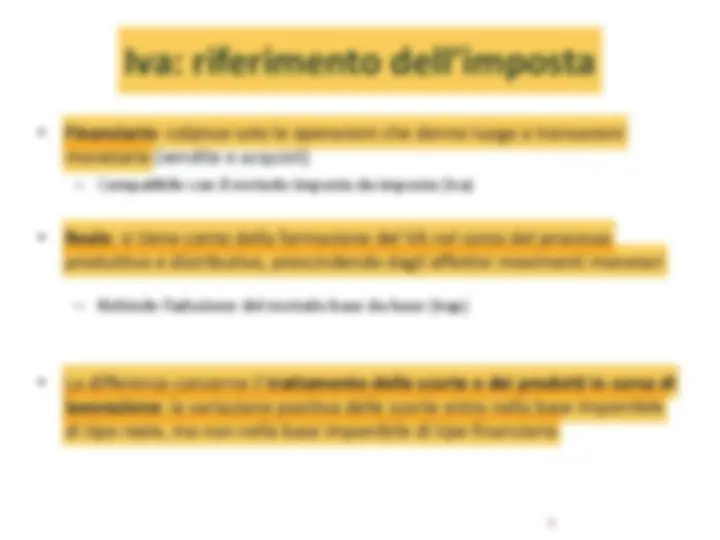

Iva: base imponibile

La base imponibile (valore aggiunto) può essere definita in tre

modi diversi in relazione al trattamento dell’imposta pagata sui

beni di investimento:

– reddito lordo: l'Iva pagata sui beni di investimento non è

ammessa in detrazione (VA = beni di consumo + beni di

investimento)

– reddito netto : l'Iva pagata sui beni di investimento è ammessa

in detrazione ma solo in proporzione alla quota di

ammortamento dei beni capitali utilizzati nel periodo d'imposta

(VA = beni di consumo + beni di investimento non utilizzati nel

processo produttivo durante il periodo di imposta)

– consumo: l'Iva pagata sui beni di investimento è ammessa in

detrazione in misura integrale (VA = beni di consumo →

allontanamento dalla nozione economica di VA )

Iva tipo reddito lordo, reddito netto,

consumo: esempio

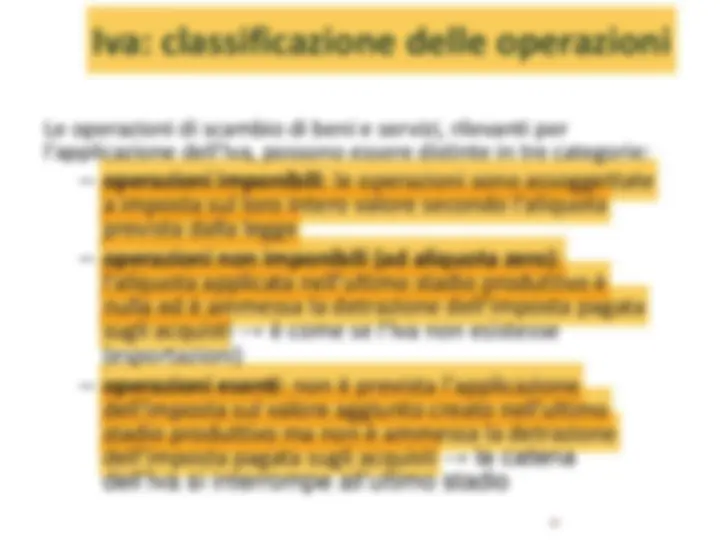

Iva: classificazione delle operazioni

Le operazioni di scambio di beni e servizi, rilevanti per

l'applicazione dell‘Iva, possono essere distinte in tre categorie:

– operazioni imponibili : le operazioni sono assoggettate

a imposta sul loro intero valore secondo l'aliquota

prevista dalla legge

– operazioni non imponibili (ad aliquota zero) :

l'aliquota applicata nell'ultimo stadio produttivo è

nulla ed è ammessa la detrazione dell’imposta pagata

sugli acquisti → è come se l’Iva non esistesse

(esportazioni)

– operazioni esenti : non è prevista l'applicazione

dell'imposta sul valore aggiunto creato nell'ultimo

stadio produttivo ma non è ammessa la detrazione

dell’imposta pagata sugli acquisti → la catena

dell’Iva si interrompe all’ultimo stadio

Classificazione delle operazioni Iva: esempio

L'impresa A vende all'impresa B un bene intermedio, che ha prodotto utilizzando il solo fattore lavoro, al

prezzo di 1000

L'impresa B, utilizzando il bene acquistato da A e il fattore lavoro, produce un bene finale che vende a 2000

Con t (^) A=10% e t (^) B=20% calcolare l’Iva versata da A e B e l'aliquota effettiva che grava sul bene prodotto da B

quando la vendita del bene finale B sia:

- operazione imponibile

TA = 10% x 1000 = 100

T (^) B = 20% x 2000 - 10% x 1000 = 300

t = 400/2000 = 0,

- operazione non imponibile

TA = 10% x 1000 = 100

T (^) B = 0 – 10% x 1000 = -

t = 0/2000 = 0

- operazione esente

TA = 10% x 1000 = 100

T (^) B = 0 – 0 = 0

t = 100/2000 = 0,

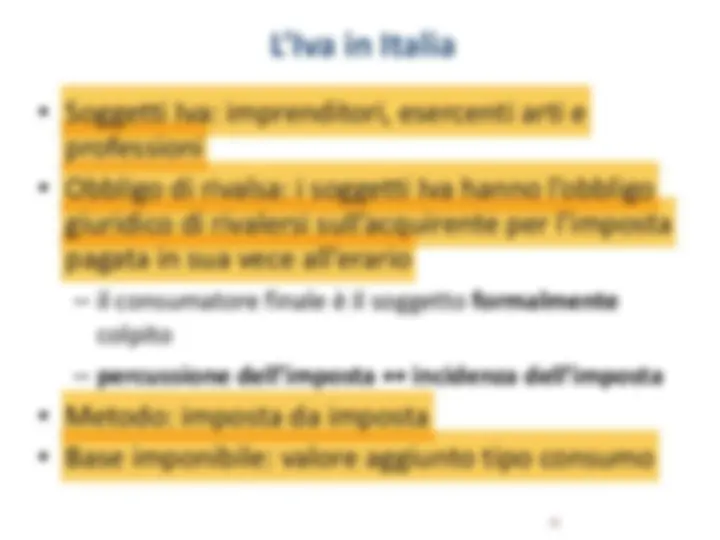

L’Iva in Italia

- Soggetti Iva: imprenditori, esercenti arti e

professioni

- Obbligo di rivalsa: i soggetti Iva hanno l’obbligo

giuridico di rivalersi sull’acquirente per l’imposta

pagata in sua vece all’erario

- il consumatore finale è il soggetto formalmente

colpito

- percussione dell’imposta ↔ incidenza dell’imposta

- Metodo: imposta da imposta

- Base imponibile: valore aggiunto tipo consumo

L’Iva in Italia

- Aliquote (vincoli comunitari):

- ordinaria: 22% (dal luglio 2013)

- ridotte: 4% (alimentari, libri, periodici), 10%

Obiettivi delle aliquote ridotte: redistribuzione, politiche protezionistiche, sostegno

settoriale

- Riferimento di tipo finanziario

- Destinazione di una quota dell’Iva nazionale al

finanziamento del bilancio comunitario (risorsa propria UE)

- Al netto della quote EU compartecipazione Iva a favore delle

Regioni (rideterminata anno per anno, attualmente =

50,15%)

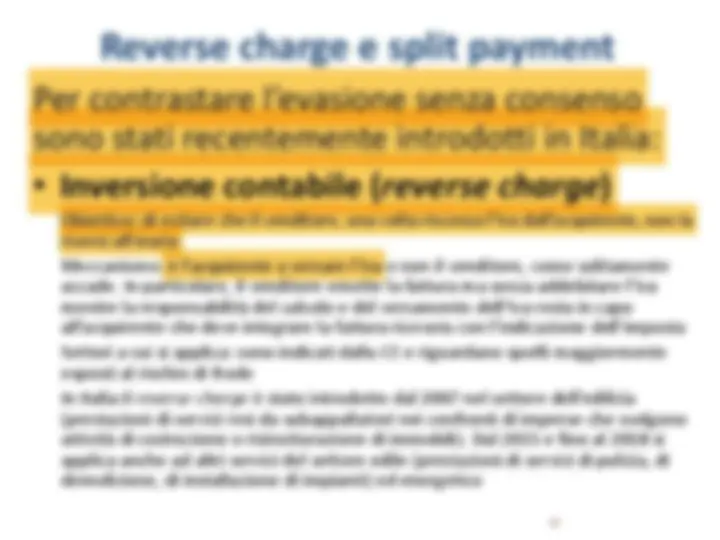

Reverse charge e split payment

• Split Payment

Questo meccanismo, che ha le stesse finalità del precedente, riguarda i beni e

servizi ceduti alla Pubblica Amministrazione.

Si distingue per il meccanismo di applicazione: in questo caso l’acquirente non

è un soggetto Iva pertanto non può autofatturarsi l’Iva. L’Iva deve quindi

essere indicata nella fattura da parte del venditore, separatamente dal

corrispettivo. La Pubblica amministrazione acquirente versa il corrispettivo al

venditore e direttamente l’imposta all’erario

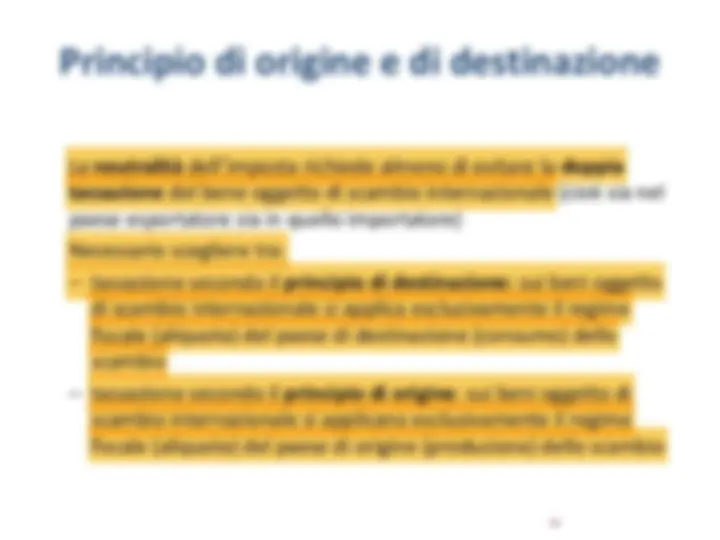

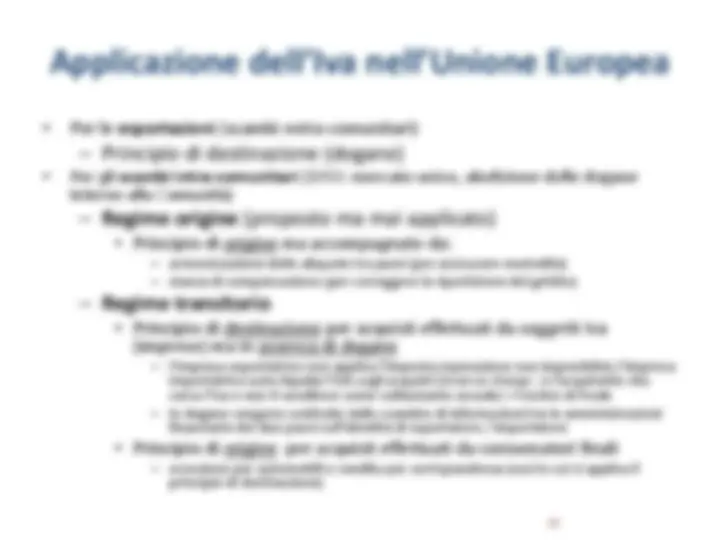

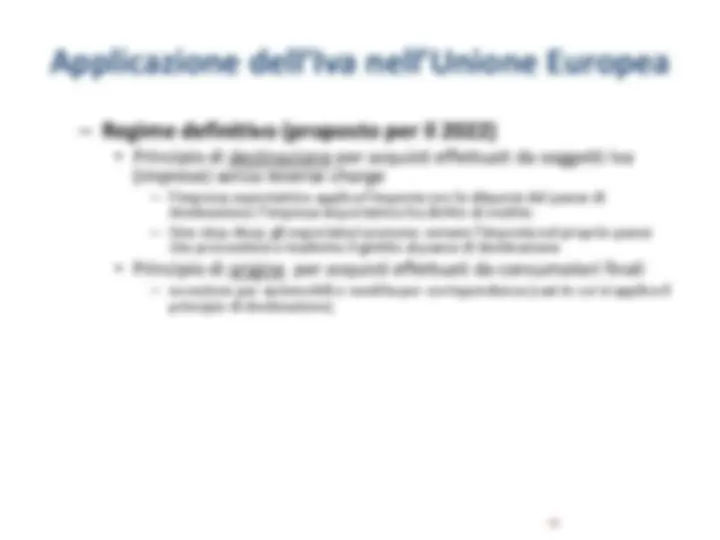

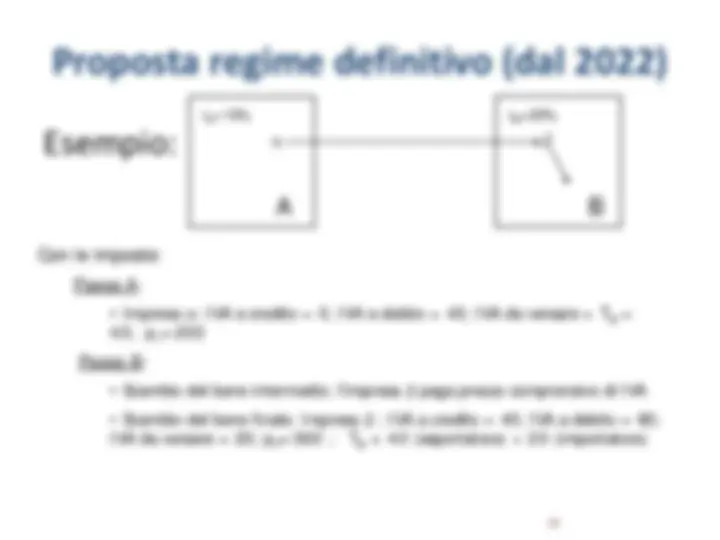

Le imposte sulle vendite in un contesto

internazionale

Quando applicate agli scambi internazionali si richiede che

le imposte generali sulle vendite soddisfino 3 criteri:

- Neutralità : non devono distorcere i flussi commerciali

internazionali e quindi l’allocazione efficiente dei beni

la tassazione non deve alterare i prezzi relativi pre-

imposta tra beni importati e beni di produzione

domestica

- Ripartizione del gettito tra paesi : data la loro natura di

imposte sui consumi, devono essere tali da attribuire il

gettito ai paesi dove si realizza il consumo

- Applicabilità : devono essere concretamente applicabili

con costi limitati in termini di informazioni richieste

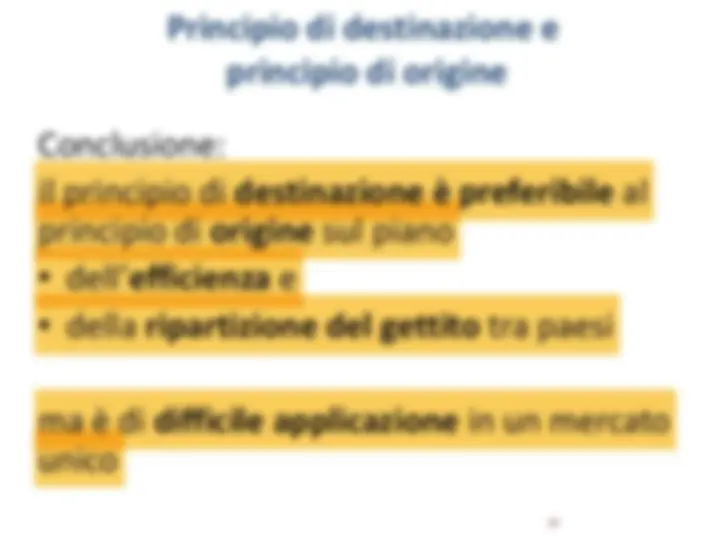

Principio di destinazione

Il principio di destinazione soddisfa i 3 criteri sopra richiamati?

Vantaggi:

• Non modifica i prezzi relativi (hp: siamo nel paese B) neutralità

• Il gettito è attribuito al paese dove il bene è consumato,

indipendentemente dal luogo di produzione

Svantaggio: è di difficile applicazione perché richiede le dogane. In un

mercato unico incentivi per le imprese a dichiarare che il bene prodotto è

esportato (operazione non imponibile) anche se in realtà è consumato

internamente (operazione imponibile)

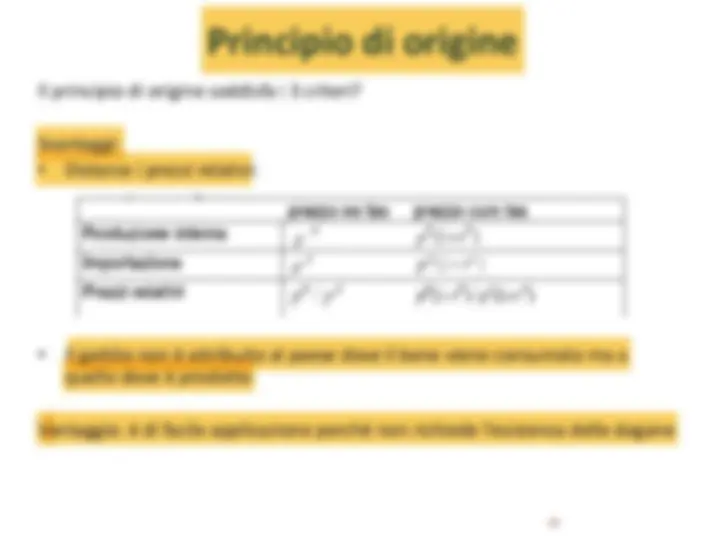

Principio di origine

Il principio di origine soddisfa i 3 criteri?

Svantaggi:

• Distorce i prezzi relativi:

• Il gettito non è attribuito al paese dove il bene viene consumato ma a

quello dove è prodotto

Vantaggio: è di facile applicazione perché non richiede l’esistenza delle dogane