Scarica Analisi dei Costi: Costi Fissi, Variabili e Semivariabili - Prof. Cilloni e più Appunti in PDF di Programmazione e controllo solo su Docsity!

CAPITOLO 1

La definizione di contabilità varia a seconda del punto di vista in cui la vediamo:

- Punto di vista del contabile , raccoglie sintetizza e distribuisce all’interno di reports le informazioni contabili.

- Punto di vista dell’utilizzatore , comprende analizza e interpreta i report per assumere decisioni. CONSISTONO DI CONSISTONO DI CONSISTONO DI FINANCIAL ACCOUNTING MANAGEMENT ACCOUNTING

INFORMAZIONI OPERATIVE

Operazioni necessarie per svolgere le attività quotidiane e racchiudono la maggior parte delle informazioni. Esempi: ore lavorate dai dipendenti, beni disponibili in magazzino per la vendita, ecc.

INFORMAZIONI DI BILANCIO

Sono rivolte all’esterno e al management interno, vengono utilizzate dagli azionisti per assumere decisioni di acquisto, di vendita o mantenimento delle azioni. I principali rendiconti sono:

INFORMAZIONI

INFORMAZIONI NON QUANTITATIVE INFORMAZIONI QUANTITATIVE

INFORMAZIONI MONETARIE INFORMAZIONI NON

MONETARIE

INFORMAZIONI

OPERATIVE

OP

OPER

INFORMAZIONI DI

BILANCIO

INFORMAZIONI PER

IL MANAGEMENT

INFORMAZIONI

FISCALI

-STATO PATRIMONIALE

-CONTO ECONOMICO

-RENDICONTO DEI FLUSSI DI CASSA

-NOTA INTEGRATIVA

Sono utilizzate regole comuni affinché sia possibile leggere la performance economico-finanziaria di imprese diverse e fare confronti di una stessa impresa nel tempo.

INFORMAZIONI DI MANAGEMENT ACCOUNTING

Vengono prodotte per usi interni e sono utilizzate a supporto di 3 principali funzioni del management: -PROGRAMMARE -PORRE IN ATTO (IMPLEMENTARE) -CONTROLLARE Il controllo di gestione fornisce la gran parte delle informazioni monetarie e quantitative utilizzate dal management per programmare, implementare e controllare i risultati ottenuti. Programmare significa decidere quali azioni debbano essere avviate e richiede l’assunzione di decisioni:

- Identificare problemi o opportunità

- Generare alternative

- Specificare i criteri della scelta fra alternative

- Utilizzare informazioni (contabili e non) per valutare le conseguenze di ciascuna alternativa

- Comparare con i criteri scelti le alternative e selezionare la migliore Il budget è il processo di programmazione per un determinato periodo, normalmente un anno. La pianificazione ha un orizzonte pluriennale. Implementare significa porre in atto azioni necessarie affinchè attraverso risorse e persone si possano conseguire i risultati programmati, richiede una particolare supervisione. I manager possono modificare i programmi se lo ritengono necessario od opportuno. Attraverso il Controllo l’azienda si assicura che il processo sia volto a influenzare le persone ad ottenere le azioni e i comportamenti desiderati. Le informazioni contabili sono utilizzate per: Comunicare Informare i dipendenti dei programmi. Motivare Incoraggiare le persone ad agire coerentemente con gli obiettivi aziendali. Indirizzare l’attenzione Fornire feedback, cioè segnali quando potrebbe esistere un problema. Valutare Fornire informazioni per valutare la prestazione delle U.O., dei manager e delle altre persone. Il controllo di gestione è il processo che produce informazioni soprattutto quantitative (monetarie e non) utilizzate dal management per favorire il raggiungimento degli obiettivi dell’organizzazione. Comprende il Management Accounting e la contabilità direzionale. Il controllo organizzativo comprende tutta la strumentazione che il management utilizza per influenzare/orientare gli attori verso comportamenti e decisioni coerenti con gli obiettivi dell’impresa. DODICI IMPORTANTI DIFFERENZE TRA BILANCIO E CONTROLLO DI GESTIONE Necessità di uso. Il bilancio è obbligatorio. Il CdG è facoltativo

Parlando invece delle similarità tra Bilancio e controllo di gestione abbiamo 3 principali somiglianze:

- I criteri generali sono condivisi, infatti molti criteri di redazione sono ispirati alla base dei principi contabili.

- Molti dati elementari sono condivisi, infatti gran parte dei dati elementari utilizzati dalla Contabilità Gestionale e raccolti in conformità ai principi contabili sono utilizzati anche dal Controllo di gestione.

- Lo scopo è unico, le informazioni raccolte vengono utilizzate per fini decisionali. Gli scopi di queste informazioni sono 3: Misurazione, controllo e scelta tra alternative. Le informazioni date dal controllo di gestione vengono misurate attraverso i costi pieni, che sono una somma tra i costi diretti e una parte dei costi indiretti. Il costo pieno può riferirsi a qualsiasi oggetto di costo. I costi pieni sono rilevati soprattutto per valorizzare le rimanenze, determinare i prezzi regolamentati da contratto, essere il riferimento per la determinazione dei prezzi normali, misurare la

- Tempestività del reporting Il Bilancio è pubblicato e distribuito agli azionisti dopo alcuni mesi dalla chiusura del periodo amministrativo (circa cinque mesi dopo). I reports del CdG sono distribuiti tempestivamente, normalmente qualche giorno dopo la chiusura del periodo di riferimento

- Oggetto del reporting Il bilancio descrive l’intera organizzazione, mentre il CdG focalizza principalmente “porzioni” d’impresa 12. Responsabilità potenziali Per il Bilancio teoricamente sempre esistenti Per il CdG virtualmente nessuna

redditività di varie cose come i prodotti o i Centri di Responsabilità. Dopodichè sono controllate attraverso i centri di responsabilità, che raccolgono i costi per unità organizzativa. Questi costi sono rilevati soprattutto per valutare le perfomance e la prestazione economica dei responsabili dei CdR, per calcolare i premi e i bonus da dare ai dipendenti e per rendere possibile il processo di budget. Il reporting formale è strutturato per CdR allo scopo di rendere la struttura delle informazioni coerente con quella delle responsabilità. Per quanto riguarda le scelte alternative si elaborano diverse possibilità di costo per scegliere la via migliore a seconda dei nostri obbiettivi. I costi differenziali sono calcolati nei processi di scelta fra alternative mutuamente escludentesi. I costi differenziali o rilevanti cambiano da un’alternativa all’altra, dipendono del tipo di decisione e non sono normalmente presenti all’interno del sistema contabile.

CDA

PRESIDENTE

(AMMINISTRATORE

DELEGATO)

FUNZIONE

PRODUZIONE

FUNZIONE

LOGISTICA

FUNZIONE

COMMERCIALE ETC

CONTROLLO

FINANZA

PERSONALE LEGALER e S

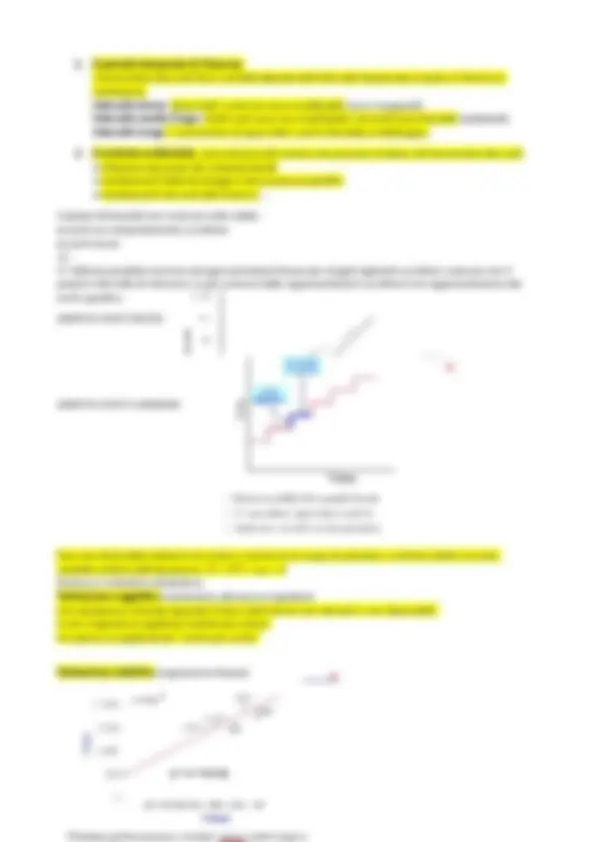

Questo grafico rappresenta i costi variabili che un’azienda deve sostenere, si calcolano moltiplicando il costo variabile unitario per la quantità dei prodotti fabbricati. Il costo complessivo è variabile in modo proporzionale perché il costo unitario è costante. Il costo variabile complessivo aumenta (o si riduce) in proporzione al livello di attività. Il costo variabile rimane costante su base unitaria. Per quanto riguarda i costi fissi sono quote di costo che l’azienda sostiene anche senza produrre. Nell’intervallo di rilevanza i costi fissi non cambiano al modificarsi del livello di attività. I costi fissi su base unitaria si riducono al crescere del volume di attività e viceversa.

I costi impegnati sono quei costi impegnati nella struttura tecnica e organizzativa. Le caratteristiche dei costi impegnati:

- Si riferiscono a risorse che sono normalmente adeguate al fabbisogno con frequenza relativamente bassa.

- Non possono essere ridimensionati senza compromettere significativamente la prestazione economica dell’azienda. I costi discrezionali sono costi derivanti da decisioni che il management rinnova periodicamente. Al contrario di quelli impegnati: sono relativi a risorse che possono essere adeguate al fabbisogno all’interno di orizzonti temporali brevi possono essere significativamente ridimensionati senza mettere a repentaglio nel breve periodo la sopravvivenza dell’impresa. I costi semivariabili si trovano aggiungendo a una quota di costi fissi una quota di costi variabili. Mettendo insieme le 3 tipologie di costi otteniamo un grafico come segue: Importante è la relazione tra costi unitari e volumi di produzione. I costi unitari hanno significato solo in relazione a uno specifico volume.

2. Il periodo temporale di rilevanza. L’ammontare dei costi fissi e variabili dipende dall’intervallo temporale al quale si riferisce la valutazione. Intervallo breve : Quasi tutti i costi non sono modificabili (sono impegnati). Intervallo medio/lungo: Molti costi sono non modificabili, ma molti sono flessibili (adattabili). Intervallo lungo : L’ammontare di quasi tutti i costi è flessibile al fabbisogno. 3. Il contesto ambientale, cause diverse dal volume che possono incidere sull’ammontare dei costi: - Inflazione dei prezzi dei materiali diretti - Cambiamenti della tecnologia e dei processi produttivi - Cambiamenti dei contratti di lavoro … L’ipotesi di linearità non è alcune volte valida: costi con comportamento curvilineo costi viscosi … E’ tuttavia possibile ricorrere ad approssimazioni lineari per singoli segmenti curvilinei, ciascuno con il proprio intervallo di rilevanza. La più comune delle rappresentazioni curvilinee è la rappresentazione dei costi a gradino. GRAFICO COSTI VISCOSI GRAFICO COSTI A GRADINO Fare una stima della relazione tra costo e volume ha lo scopo di calcolare i costi fissi totali e il costo variabile unitario dell’equazione: CT = CFT + cvu × X Esistono 2 metodi di valutazione: Valutazione soggettiva (valutazione attraverso il giudizio):

- la valutazione richiesta riguarda il futuro (dati storici non rilevanti o non disponibili)

- non è opportuno applicare metodi più costosi

- è spesso un’applicazione “conto-per-conto” Valutazione statistica (regressione lineare)

Problemi con le stime statistiche Si rilevano relazioni passate tra costi e volume. Le ipotesi operative future potrebbero però essere diverse. I ricavi potrebbero non essere una misura adeguata di volume: la retta potrebbe mostrare l’effetto di prezzi crescenti, non invece la relazione tra costi e volumi in un certo momento. CAPITOLO 3 Il margine di contribuzione è la differenza tra il prezzo di vendita e il costo variabile. ESEMPIO Il volume di pareggio rappresenta il punto in cui i ricavi totali sono uguali ai costi totali. VOLUME DI PAREGGIO IN QUANTITA’ Ricavi totali = Costi Totali Xp × Pr = Xp × cvu + CFT

Il conto economico a margine di contribuzione viene redatto: Quanto è sensibile il reddito a cambiamenti dei ricavi?

- (^) Costi fissi = €

- Costo variabile unitario = €

- Prezzo di vendita = €8,

- Per 200 unità, reddito = €100 (2,5*200-400)

- Per 250 unità, reddito = €225 (2,5*250-400)

- Dunque: se ricavi + 25%, allora reddito + 125% GRADO DI LEVA. D.reddito/D. ricavi = 5 1 Il grado di leva è funzione del volume al quale ci si riferisce 2 Imprese che fanno un alto uso della leva si preoccupano molto del calo dei ricavi

Nelle imprese è importante analizzare la struttura dei costi che l’impresa sostiene, per capire l’incidenza relativa dei costi fissi e dei costi variabili sui complessivi costi aziendali. Le imprese con alti costi fissi e bassi costi variabili hanno un alto grado di leva operativa e sono quindi più sensibili a variazioni dei ricavi. Nel settore delle telecomunicazioni il costo di una chiamata costa circa il 5% di quello che paga il cliente (all’azienda costa più contabilizzare la chiamata che non fornirla). Pareggio economico: volume per il quale Ricavi = Costi di competenza Pareggio finanziario: volume per il quale Incassi da ricavi = esborsi (per costi di competenza) Questo discorso varia quando un’azienda produce piu linee di prodotto. E’ importante valutare il metodo da scegliere tra quello del prodotto equivalente in cui non sono segnalati separatamente i contributi delle tre linee di prodotto alla copertura dei costi fissi comuni e alla generazione di reddito o tra lo schema alternativo il quale mostra separatamente i contributi (secondo margine di contribuzione) delle singole linee di prodotto alla copertura dei costi fissi comuni e alla generazione di reddito. In questo modo le decisioni riguardanti le linee di prodotto sono più consapevoli. Si vendono relativamente più prodotti che hanno margine superiore a quello medio: **mdc i

mdc*** ove: mdc i = margine di contribuzione std del prodotto i-esimo mdc* = margine di contribuzione std prodotto equivalente Per migliorare il reddito bisogna invece: 1 Aumentare il prezzo di vendita unitario 2 Ridurre il costo variabile unitario 3 Ridurre i costi fissi 4 Aumentare il volume ALTRI FATTORI CHE INFLUENZANO I COSTI:

- Le variazioni di prezzo degli input

- La rapidità del cambiamento dei volumi

- La direzione del cambiamento del volume

- La durata del cambiamento del volume

- La conoscenza ex-ante della variazione

- La produttività (curva di esperienza)

- La discrezionalità del management

Costi speciali • Elementi di costo “oggettivamente” riconducibili all’oggetto del costo, cioè da esso causati. Costi comuni • Elementi di costo causati congiuntamente da due o più oggetti del costo e dunque non riconducibili oggettivamente ad alcuno di essi singolarmente. I termini diretto e indiretto hanno a che fare con il trattamento contabile dei costi.

- Costi assegnati in modo oggettivo sono diretti (e sono dunque necessariamente costi speciali). I costi diretti sono attribuiti.

- Costi assegnati utilizzando criteri di ripartizione soggettivi sono indiretti e sono allocati. I costi comuni sono necessariamente indiretti, mentre alcuni costi speciali possono però (per convenienza economica o per abitudine) essere trattati come indiretti. Costi generali di produzione : logistica interna, materiali di consumo, pulizie di stabilimento ecc. Sono prevalentemente costi fissi e tendono dunque a mantenersi costanti nel tempo. I materiali diretti, la manodopera diretta e i costi generali formano il costo pieno di produzione. Aggiungendo i costi di periodo, si ha il costo pieno in lato senso. I costi di periodo (costi non di produzione) sono tutti quelli diversi dai costi inventariabili (come i materiali diretti e i costi di trasformazione).

COSTI

COMUNI

COSTI

SPECIALI

INDIRETTI

DIRETTI

INDIRETTI

L’ultima distinzione fondamentale viene fatta tra costo di prodotto e costo di periodo. Il metodo a costi pieni può venire fatto per diverse finalità:

- Valorizzare le rimanenze e il CdV ai fini del bilancio

- Capitalizzare costruzioni in economia

- Svolgere analisi di redditività

- Rispondere alla domanda, “quanto è costato?”

- Rendere i prezzi conformi a quelli stabiliti per contratto

- Calcolare i prezzi “regolamentati”

- Definire il prezzo “normale” di prodotti differenziati

- Coprire i costi diretti

- Coprire una quota adeguata dei costi indiretti

- Conseguire un profitto soddisfacente

L’eventuale trattamento differenziato (nel calcolo delle unità equivalenti) dei: costi di trasformazione costo dei materiali diretti E’ dovuto da una complicazione delle rimanenze iniziali. Molto spesso infatti le rimanenze finali sono ipotizzate per mancanza di informazioni precise. UN ESEMPIO DI COSTO DIRETTO E INDIRETTO Un costo diretto come già spiegato in precedenza è direttamente attribuibile alla produzione di un prodotto. Un costo può essere indiretto invece per uno dei seguenti motivi:

- è impossibile trattarlo come diretto in quanto si tratta di un costo comune

- non è conveniente farlo o si è stabilito di non farlo. Tutti i costi generali di produzione devono essere allocati ai prodotti. Il costo pieno è dunque la somma dei costi diretti + una quota “equa” dei costi indiretti. Cosa vuol dire quota equa? Il processo di assegnazione dei costi indiretti è chiamato allocazione:

- I costi indiretti sono allocati per mezzo di un coefficiente di allocazione Esiste una distinzione fra: assegnare , attribuire e allocare. ESEMPI DI COSTO INDIRETTO.

- Locazione dello stabilimento • Ammortamento degli impianti generali di stabilimento • Manutenzione

degli impianti generali di stabilimento • Assicurazione forfettaria di impianti e macchinari • Materiali di consumo • Manodopera indiretta • Logistica interna • Lavoro impiegatizio di stabilimento Un centro di costo di produzione aggiunge al prodotto in lavorazione MD e/o MOD e/o costi generali di produzione. Il processo in due fasi di assegnazione dei costi ai prodotti: Fase 1 : Assegnazione iniziale degli overheads ai centri di costo Fase 1b : Ri-assegnazione dei costi dei CdS ai CdC(alcuni costi sono attribuiti, altri allocati). Fase 2 : Dopo avere assegnato i costi indiretti di prodotto ai CdC, la seconda fase è quella di allocare tali costi ai singoli job (prodotti, commesse, lotti).

- In un sistema per processo l’operazione è semplice: Costi generali totali / Numero unità equivalenti

- In un sistema per commessa i diversi job dovrebbero assorbire i costi indiretti in modo “equo” A tale scopo ciascun CdC alloca nel caso più generale gli overhead ricorrendo a un proprio coefficiente di allocazione. Un coefficiente di allocazione alloca i costi in base a una qualche misura di risorse dirette consumate dalla commessa come le ore di mod o, spesso, a misure di volume in quantità. S’ipotizza così che sia il consumo di questa risorsa la causa di insorgenza dei costi generali di produzione. La misura utilizzata si chiama pertanto base di allocazione o determinante del costo o cost driver. Un solo coefficiente di allocazione è normalmente utilizzato per ciascun centro di costo ma le basi di allocazione, e dunque i valori dei coefficienti di allocazione, possono variare da CdR a CdR. Potendo essere molteplici i coefficienti di allocazione, tale metodo è denominato allocazione su base multipla. PERCHE’ I COEFFICIENTI SONO MOLTO SPESSO PREDETERMINATI?

- Coefficienti di allocazione calcolati mensilmente potrebbero essere influenzati in maniera impropria dalle particolari caratteristiche del periodo (mese)

- Un coefficiente predeterminato consente valorizzazioni dei costi generali tempestive (sincroniche con quelli della mod e dei md)

- Un coefficiente predeterminato richiede un numero di calcoli inferiore Poiché alcuni costi generali di produzione sono variabili, allora sarebbe irragionevole confrontare costi programmati con costi effettivi senza tenere conto di come cambiano i costi generali di produzione con i volumi. Si usa pertanto il Budget flessibile il quale:

- mostra la previsione dei costi generali in corrispondenza di diversi volumi di attività

- permette di distinguere lo scostamento di volume da quello di spesa

- Il BdG flessibile è utilizzato per ogni centro di costo La stima del volume ha una grande influenza sui valori del coefficiente di allocazione perché molti costi