Scarica Gestione e Controllo di Gestione: Esercizi e Domande a Risposta Multipla e più Appunti in PDF di Programmazione e controllo solo su Docsity!

Domande sPECk

Legenda colori

**- Sicuri

Changelog 0.4, 14/07/2020: -introdotta nuove domande fino alla 125 -inserito procedimento e risolto molte domande -risposte mancanti alla 102,106,109,

Changelog 0.5, 15/07/ -corretta testo della risposta nella domanda 91 -corretta domanda 101

Changelog 0.6, 17/07/

- corretta domanda 39, 101

- inserito svolgimento nella domanda 77

1. La M&C srl è un'azienda leader nel mercato di lavorazione e commercializzazione di componenti meccanici per autovetture e ha previsto una volume di produzione per l’anno 2019 di 3500 componenti, con un consumo orario di manodopera diretta pari a 25 ed un costo orario della MOD di 15 €. A chiusura dell’esercizio, la Società ha prodotto 3200 componenti meccanici, con un consumo orario di manodopera diretta pari a 25 ed un costo orario della MOD di 18 € , Si determini lo scostamento elementare dell'efficienza di produzione. ● + ● 0 ● +0, scostamento elementare efficienza = (STDbdg - STDeff) * pbdg * Veff = (25-25) *15 * 3200 = 0

2. La configurazione a costo pieno aziendale considera i seguenti elementi di costo: ● Costi diretti di produzione, quota dei costi indiretti di produzione, quota dei costi amministrativi e costi figurativi ● Costi materie prime, MOD, costi variabili di produzione, costi fissi diretti di produzione, quota di costi generali di produzione e quota dei costi amministrativi, commerciali ed altri di periodo ● Costi materie prime, MOD, costi variabili di produzione, costi fissi diretti di produzione e quota di costi generali di produzione

3. I prezzi di trasferimento ● Rappresentano il valore delle transazioni tra centri di profitto ● Rappresentano il valore delle transazioni tra unità organizzative aziendali ● Rappresentano il valore degli scambi intercorrenti tra aziende indipendenti

4. A fronte dei dati riportati calcolare it budget delle vendite dei due prodotti: Alfa prezzo unitario 35,00 euro, programma di vendita 13.500; Beta prezzo unitario 45,00 euro programma delle vendite 15.800. * ● Alfa= 855.000 ; Beta 973. ● Alfa =472.500; Beta 711. ● Non e possibile calcolarlo poiché non sono presenti Matti i valori necessari

Un sistema di controllo direzionale è ● un sistema manageriale finalizzato a supportare la direzione nell'assicurare l'utilizzo efficiente ed efficace delle risorse ed il conseguimento della strategia aziendale ● un insieme di strumenti finalizzati a supportare la direzione nell'assicurare l'utilizzo efficiente ed efficace delle risorse ed il conseguimento della strategia aziendale. ● un sistema manageriale finalizzato a supportare la direzione nell'assicurare la massimizzazione del risultato economico

6. Si ipotizzi che per la realizzazione di un prodotto X occorrano 5€ di materie prime, 10€ di MOD. I costi indiretti totali di produzione ammontano a 1.000€, l'azienda produce due prodotti X e Y. I volumi di produzione sono pari a 500 per X e 750 per Y. Calcoli il costo pieno unitario del prodotto X sapendo che i costi indiretti sono allocati sulla base del volume di vendita * ● 415 € ● 7900€ ● 15,8€

procedimento → 5+10+(1000/(500+750)) = 15,

Se il VAN è maggiore di zero vuoi dire che l'investimento è * ● conveniente ● non conveniente ● non è possibile valutare la convenienza dell'investimento

8. Un centro di responsabilità è: * ● unità organizzative con a capo un manager ed al quale sono assegnate dal vertice delle risorse (umane, tecniche e finanziarie) per il conseguimento di determinati obiettivi di efficienza e/o efficacia ● unità contabile a cui sono assegnate delle risorse (umane, tecniche e finanziarie) per il conseguimento di determinati obiettivi di efficienza e/o efficacia ● unità organizzative sotto la direzione dell'imprenditore per il conseguimento di determinati obiettivi di efficienza e/o efficacia

9. L'azienda ALPHA spa commercializza componenti per PC. Per definire il prezzo di vendita l'azienda applica un margine sul prezzo al consumo (mark-down). Determini il costo di acquisto sapendo che il prezzo di vendita è pari a 12€ e il mark-down è pari a 40% * ● 7,2 € ● 5,2€ ● 4,8€

procedimento → 12*40% = 4.8 → 12 - 4.8 = 7.

Il target costing è * ● un metodo utilizzato per definire il grado di efficienza produttiva dell'azienda ● un metodo utilizzato per calcolare il costo di pieno di produzione ● un metodo utilizzato per definire il prezzo ottimale di vendita

Tra le funzioni riconosciute all'introduzione del Budget vi è quella di ● Strumento di valutazione/incentivazione ● Strumento accountability verso gli stakeholder esterni ● Strumento informativo verso gli Istituti di Credito

16. I budget operativi sono ● Budget commerciale, budget finanziario, budget dei costi di produzione ● Budget commerciale, budget dei costi amministrativi generali, budget dei costi di produzione ● Budget delle rimanenze, budget dei costi commerciali, budget di cassa, muster budget

17. Un sistema Enterprise Resource Planning (ERP) * ● è di tipo non transazionale perché non è in grado di gestire un'elevata quantità di dati ● registra ogni avvenimento contabile e operativo aggiornando di conseguenza i dati ad esso connessi ● registra gli avvenimenti contabili aggiornando di volta in volta i dati

18. In un sistema di calcolo dei costi per commessa (Job costing) il costo della commessa viene determinato come segue' ● i costi dei materiali consumati vengono attribuiti direttamente ad ogni commessa, mentre il costo MOD viene allocato secondo uno standard aziendale ● Si rileva il costo di ciascuna commessa nel corso della sua realizzazione indipendentemente dai periodi di tempo interessati ● il costo della commessa si ottiene dividendo i costi per il numero delle commesse gestite da ogni reparto di produzione realizzate nel periodo in questione.

19. La classificazione tra costi diretti e indiretti è funzionale a: * ● determinare il costo pieno; determinare il prezzo normale, effettuare analisi di redditività; valutare l’andamento economico ● determinare il costo pieno determinare il prezzo normale, effettuare analisi tra alternative valutare andamento economico ● determinare il costo pieno; determinare il prezzo normale, effettuare analisi di redditività; valutare gli scostamenti

20. Quale delle seguenti affermazioni è vera con riferimento ai costi fissi ● I costi fissi totali variano al variare del livello di attività ● I costi fissi totali rimangono identici al variare del livello di attività all'interno dell'intervallo di rilevanza ● costi fissi unitari rimangono identici al variare del livello di attività all'interno dell'intervallo di rilevanza

21. Quale dei seguenti NON è una funzione di un sistema di controllo? * ● l'assunzione di decisioni volte a massimizzare l'efficienza e l'efficacia; ● la definizione delle mansioni e attività operative individuali ● la responsabilizzazione e la motivazione degli operatori aziendali;

La classificazione tra costo fissi e variabili NON serve a: ● analisi del comportamento dei costi ● analisi del punto di pareggio ● analisi tra alternative

23. I costi figurativi sono * ● sono costi differenziali che dovrebbero essere ignorati nelle scelte di breve termine ● sono i cosiddetti ''sunk cost" ovvero "costi sommersi' che dipendono da decisioni prese in passato e non possono essere modificati da alcuna decisione ● costi che l'azienda non sostiene, su cui però l'imprenditore deve riflette quando si vuole conoscere la reale redditività di un'azienda

24. La scelta "make or buy" implica una valutazione ● di breve termine ● di medio termine ● di lungo termine

25. I centri di costo di servizio e virtuali sono * ● delle unità organizzative che contribuiscono al processo di trasformazione fisico-tecnica fornendo assistenza ai centri di produzione ● delle unità organizzative non coinvolte direttamente nel processo di trasformazione fisico- tecnica del prodotto finale e svolgono delle attività di funzionamento complessivo del sistema aziendale ● delle unità organizzative coinvolte direttamente nel processo di trasformazione fisico- tecnica del prodotto finale

26. Il pay-back period è ● la media del costo delle fonti di finanziamento ● il rapporto tra l'incremento di reddito operativo inedia annuale previsto e l'investimento iniziale richiesto ● il tempo che intercorre tra l'esborso iniziale dell'investimento e il suo recupero sotto forma di entrate monetarie

27. La chiusura dei centri di costo nel metodo a cascata avviene secondo la modalità seguente ● vengono chiusi in primo luogo i centri di costo ausiliari sui centri di costo di servizio e di produzione, dopodichè i centri di costo di servizio vengono chiusi sui centri di costo di produzione e infine i centri di costo di produzione vengono chiusi sui prodotti ● vengono chiusi in primo luogo i centri di costo ausiliari e di servizio sui centri di costo di produzione, dopodichè i centri di costo di produzione vengono chiusi sui prodotti ● vengono chiusi in primo luogo i centri di costo di servizio sui centri di costo ausiliari e di produzione, dopodichè i centri di costo ausiliari vengono chiusi sui centri di costo di produzione e infine i centri di costo di produzione vengono chiusi sui prodotti

La M&C è un’azienda leader nel mercato di lavorazione e commercializzazione di componenti meccanici per autovetture e ha previsto un volume di produzione per l’anno 2019 di 3. componenti, con un consumo orario di manodopera diretta pari a 25 ed un costo orario della MOD di 15€. A chiusura dell’esercizio, la Società ha prodotto 3.200 componenti meccanici, con un consumo orario di manodopera diretta pari a 25 ed un costo orario della MOD di 18€. Si determini lo scostamento elementare del costo di acquisto della manodopera diretta ● +290. ● - 240. ● -352.

svolgimento → scostamento di costo = costo effettivo a prezzo standard - costo effettivo = 1200000

costo effettivo = volume di vendita o produzione effettiva * tempo effettivo per unità *costo orario effettivo = 3200 * 25 * 18 = 1440000 costo effettivo a prezzo standard = costo orario standard * volume di vendita o produzione effettiva

- tempo effettivo per unità = 15 * 3200 * 25 = 1200000

35. La configurazione a costo primo ● considera tutti i fattori produttivi direttamente riferiti all’oggetto di costo ● considera solamente i fattori produttivi il cui costo varia proporzionalmente al variare del volume di attività/produzione ● considera solamente i seguenti costi: materie prime, materiali diretti e manodopera diretta

36. Nel processo di programmazione e controllo, l’analisi degli scostamenti rappresenta una delle fasi ● iniziali ● conclusive ● utili alla programmazione ma non al controllo

37. Calcoli, nell’esempio seguente, il coefficiente di allocazione sapendo che i costi indiretti sono allocati sulla base dei costi diretti:

Prodotto A Prodotto B Totale

Volume di produzione 500 1000 1500

Totale costi diretti 1500 3000 4500

Totale costi indiretti 9000

procedimento Coefficiente di allocazione = Tot. costi indiretto / tot costi diretti = 9000/4500=

Se il VAN è minore di zero vuol dire che il rendimento è ● conveniente ● non conveniente ● non è possibile valutare la convenienza dell’investimento

39. L'azienda Matiteplus S.p.A. produce matite a pastello: l'attuale processo produttivo prevede il taglio e la sagoma del legno per le matite e la successiva introduzione delle mine colorate mediante appositi impianti di assemblaggio. Il Responsabile della produzione sta valutando l'ipotesi di acquistare dall'esterno le componenti delle matite piuttosto che produrre internamente, tenuto conto che la capacità produttiva e le strutture eventualmente lasciate libere non possono essere impiegate diversamente né cedibili. II responsabile di produzione rileva che il costo totale per l'acquisto all'esterno delle componenti delle matite è pari ad € 25.000. Utilizzando l’analisi differenziale, per la scelta “Make” dovrò considerare per la voce Salari e Stipendi:*

Ricavi 46.000,00€

Costi

Salari e stipendi (di cui 12.350 per MOD stagionale relativa al taglio e alla sagomatura del legno

Materiali diretti (di cui 3750 per il legno) 12.000,00€

Componenti acquistati all'esterno 0€

Energia impianti di produzione e assemblaggio (di cui 475 relativi ai soli impianti di taglio e sagomatura legno)

Ammortamento impianti di produzione e assemblaggio

Pubblicità 1.200,00€

● Non dovrò considerare la voce Salari e Stipendi

Esercizio 1 pag 91 per riferimento - 17.800 e’ prod. interna (quindi make) e 17.800 - 12.350, quindi 5.450 e’ prod. esterna (quindi buy).

40. Nell’analisi differenziale i costi vivi possono essere definiti come ● costi che comporteranno un’uscita monetaria futura certa ● sunk cost ● costi fittizi

nel metodo basato sulla domanda (target costing) il target cost rappresenta ● il costo standard ideale dell’azienda ● il costo accettabile che esprime la differenza tra il prezzo di vendita considerato congruo dai concorrenti diretti e indiretti e il margine economico desiderato dall’impresa ● il costo accettabile che esprime la differenza tra il prezzo di vendita considerato congruo dagli utenti e il margine economico desiderato dall’impresa

49. pag. 207 libro La Società X ha nel proprio magazzino 200 componenti obsolete per il proprio processo produttivo. La società può decidere di rilavorare le componenti per un costo di 50.000 € per poi rivenderle a 70.000 € oppure smaltirle per 5.000 €. Il costo iniziale di produzione delle componenti è di 200. €. Quale delle seguenti affermazioni è vera? ● È più conveniente rilavorare le componenti ● È più conveniente smaltire le componenti ● Non è possibile determinare la scelta di convenienza con i dati a disposizione

50. Quale delle seguenti affermazioni NON è vera? ● I costi generali e amministrativi non dipendono in maniera automatica dal volume di vendita ● I costi generali e amministrativi dipendono in maniera automatica dal volume di vendita ● I costi generali e amministrativi sono riferiti a tutte quelle funzioni non direttamente coinvolte nei processi di trasformazione fisico-tecnica di beni e servizi

51. Nel processo di decisione se eliminare o aggiungere una linea produttiva dovrò effettuare: ● Un confronto tra la situazione attuale e quella passata ● Un confronto tra la situazione attuale e quella alternativa ● Valutare la soluzione alternativa indipendentemente da quella attuale

52. Gli standard di confronto per i report di controllo sono: ● Basati sui valori di budget, storici e sui risultati conseguiti internamente od esternamente all’azienda ● Basati sui valori di budget ● Basati sui parametri conseguiti esternamente da altre aziende del settore

53. L’azienda ALPHA spa commercializza componenti per PC. Per definire il prezzo di vendita l’azienda applica un mark-up del 25% sul costo di produzione. Determini il prezzo di vendita sapendo che il costo d’acquisto è pari a 10€ ● 12,5 € ● 2,5 € ● 7.5 € procedimento/formula → prezzo unitario di vendita = costo di produzione * (1+mark up %) costo di produzione = 10 mark up = 25% soluzione → prezzo di vendita = 10 * (1+0.25) → p. vendita = 10 * (1.25) → → p. vendita = 10 * 1.25 = 12.

L’analisi di implementazione di un sistema Enterprise Resource Planning (ERP) deve considerare: ● Esclusivamente gli aspetti di carattere organizzativo per far fronte alle resistenze del cambiamento ● Almeno la valutazione degli aspetti tecnici, organizzativi ed economici ● Esclusivamente la valutazione dell’infrastruttura tecnologica e dei costi di implementazione

55. La pianificazione formale: ● Coincide sempre con l’agire pianificato e viceversa ● È un processo organizzativo volto alla razionalizzazione del comportamento competitivo dell’impresa e dei suoi concorrenti ● È fondamentale soprattutto in micro o piccole imprese con bassi livelli di complessità organizzativa e competitiva

56. Quali fattori incidono sulla progettazione di un sistema di controllo ● instabilità ambientale, complessità strutturale, scarsità di risorse, cultura del controllo ● instabilità ambientale, complessità strutturale, complessità organizzativa, cultura del controllo ● instabilità ambientale, complessità produttiva, scarsità di risorse, cultura del controllo

57. Calcoli la quota dei costi congiunti per prodotto secondo metodo del valore di vendita al punto di split-off:

Costo congiunto sino allo split-off: 3. Prodotto A Prodotto B

Ricavi di vendita 15.000 35.

Costo aggiuntivo 10.000 15.

● Prodotto A 600; Prodotto B 2. ● Prodotto A 1.200; Prodotto B 1. ● Prodotto A 900; Prodotto B 2.

procedimento →

ricavi di vendita(A)-costo aggiuntivo(A)= 15000-10000 = 5000 ricavi di vendita(B)-costo aggiuntivo(B)= 35000-15000 = 20000 5000+20000 = 25000 prodotto a = (5000/25000)3000 = 600 prodotto b = (20000/25000)3000 = 2400

58. Il tasso di rendimento medio contabile NON è ● il rapporto tra l’incremento di reddito operativo medio annuale previsto e l’investimento iniziale richiesto ● calcolato con il rapporto investimento iniziale/flusso di cassa costante ● uno strumento volto a valutare l’impatto che l’investimento avrà sulle performance economico-finanziarie del bilancio aziendale

Il modello di reporting tradizionale presenta tra i suoi vantaggi quello di: ● Avvalersi dell’affidabilità degli strumenti contabili ● Avvalersi dell’affidabilità dei dati forniti dai responsabili operativi e dalle elaborazioni di sintesi da essi effettuate ● Avvalersi dell’affidabilità degli strumenti contabili, di sensibilizzare i responsabili operativi e avere capacità di sintesi

67. La conoscenza dei costi standard serve a: ● La ricerca dell’efficienza e il controllo delle performance; la predisposizione del processo di programmazione; la valorizzazione delle rimanenze di semilavorati di prodotti finiti; l’analisi degli scostamenti ● La ricerca dell’efficienza e il controllo delle performance; la predisposizione del processo di programmazione; la valorizzazione delle rimanenze di materie prime; l’analisi degli scostamenti ● La ricerca dell’efficienza e il controllo delle performance; la predisposizione del processo di programmazione; l’analisi degli scostamenti

68. L’azienda MATITEPLUS S.p.A. produce matite a pastello: l’attuale processo produttivo prevede il taglio e la sagoma del legno per le matite e la successiva introduzione delle mine colorate mediante appositi impianti di assemblaggio. Il responsabile della produzione sta valutando l’ipotesi di acquistare dall’esterno le componenti delle matite piuttosto che produrre internamente, tenuto conto che la capacità produttiva e le strutture lasciate libere non possono essere impiegate diversamente né cedibili. Il responsabile della produzione rileva che il costo totale per l’acquisto all’esterno delle componenti delle matite è pari ad € 25.000. Utilizzando l’analisi differenziale, per la scelta “Make” dovrò considerare per la voce “Materiali Diretti”:

Ricavi 46.000,00€

Costi

Salari e stipendi (di cui 12.350 per MOD stagionale relativa al taglio e alla sagomatura del legno

Materiali diretti (di cui 3750 per il legno) 12.000,00€

Componenti acquistati all'esterno 0€

Energia impianti di produzione e assemblaggio (di cui 475 relativi ai soli impianti di taglio e sagomatura legno)

Ammortamento impianti di produzione e assemblaggio

Pubblicità 1.200,00€

● 3750 € per legno ● 12.000 € ● Non dovrò considerare la voce Materiali Diretti

Nell’ambito dei sistemi Enterprise Resource Planning (ERP), la caratteristica di prescrittività si riferisce: ● Alle istruzioni per gestire il software ● All’obbligo di seguire le procedure così come richieste dal software ● All’obbligo da parte dei dipendenti di seguire le procedure standard così come richieste dai responsabili di area

70. Il costo di trasformazione è dato da: ● La sommatoria di tutti i costi relativi al processo manifatturiero con esclusione delle materie prime e MOD ● La sommatoria di tutti i costi relativi al processo manifatturiero ● La sommatoria di tutti i costi relativi al processo manifatturiero con esclusione delle materie prime

71. Nella differenziazione di prezzo di primo grado: ● Il produttore lavora intorno ad una gamma di prezzo e/o di prodotto cercando di individuare i driver di acquisto che accomunano gruppi più o meno ampi di clienti ● Il produttore conosce le caratteristiche e le disponibilità a pagare di ogni singolo cliente, “un cliente, un prezzo” ● La differenziazione e segmentazione della clientela viene effettuata direttamente dall’azienda produttrice in relazione a caratteristiche specifiche ed oggettive che il cliente deve rispettare

72. Lo scostamento del reddito operativo può essere scomposto in due scostamenti ● Ricavi di vendita e costo del venduto ● Ricavi di vendita e costi amministrativi, commerciali, generali ● Margine lordo e costi amministrativi, commerciali, generali

73. Per investimento si intende un esborso di risorse monetarie per un periodo di tempo ● finalizzato al conseguimento di uno o più flussi monetari ● finalizzato esclusivamente all’accrescimento delle quote di mercato ● finalizzato alla realizzazione di un sistema di contabilità per centri di costo

74. tra le funzioni riconosciute all’introduzione del budget vi è quella di: ● strumento di coordinamento ● strumento per l’analisi degli investimenti di lungo periodo ● strumento di accountability verso gli stakeholder esterni

- Esame 06/07 - 75. Le decisioni di investimento in quale categoria sono riconducibili: ● Analisi degli scostamenti ● Analisi differenziale ● Analisi costi-volumi-risultati

Nell'analisi differenziale i costi vivi possono essere definiti come: ● costi che comporteranno un’uscita monetaria futura certa ● sunk cost ● costi fittizi

83. La distinzione tra costo controllabile e non controllabile è influenzato da: ● Da solo il livello di autonomia del centro di responsabilità ● Dal solo livello organizzativo-gerarchico del centro di responsabilità ● Dal livello di autonomia e dal livello organizzativo gerarchico del centro di responsabilità

84. Il costo di budget delle materie prime si calcola: ● Costo unitario materie prime x Volume di produzione ● Std fisico unitario x Costo unitario materie prime x Volume di produzione ● Std fisico unitario x Costo unitario materi prime x Prezzo di vendita

85. La classificazione tra costi fissi e variabili NON serve a: ● Analisi di comportamento dei costi ● Analisi del punto di pareggio ● Analisi tra alternative

86. Un sistema di tipo Decision Support System (DSS) allo scopo di: ● supportare l'attività di programmazione e controllo dei manager attraverso l'elaborazione di report per ogni funzione aziendale ● utilizzare strumenti come l'analisi di scenario, dei dati storici e le simulazioni per le decisioni di indirizzo da prendere nei singoli dipartimenti ● offrire informazioni dei contenuti predeterminati e strutturati di cui il management si avvale per le decisioni nei diversi dipartimenti

87. La SWOT analysis è: ● un documento di sintesi circa i risultati raggiunti dall’azienda rispetto agli obiettivi strategici ● una tecnica sviluppata a supporto della definizione della strategia aziendale qualora vi siano contesti caratterizzati da incertezza e competitività elevata ● un processo di valutazione orientato all'analisi degli stakeholder

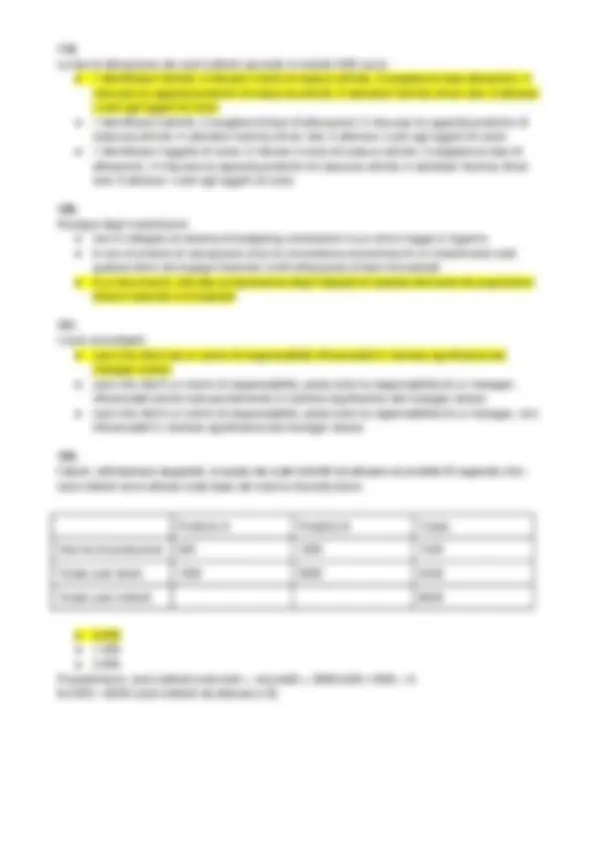

88. Calcoli nel tempo seguente il costo pieno unitario del prodotto a sapendo che i costi indiretti sono allocati sulla base del volume di produzione: Prodotto A Prodotto B Totale Volume di produzione 1000 2000 3000 Totale costi indiretti 9000 Costo unitario materie prime 3 7 Costo unitario MOD 7 13 Costo unitario diretto 10 20

● 3. ● 3.

Si parla di “Theory of Constraints” o teoria dei vincoli quando ci preoccupiamo di: ● ottimizzare le risorse scarse del processo produttivo ● ottenere margini di contribuzione sempre positivi ● le risorse scarse vengono eliminate

90. Il Capitale Investito è dato dalla somma: ● Capitale Proprio + Capitale di terzi ● Dividenti + Interessi ● Capitale di terzi + interessi passivi

91. Nel metodo analitico di determinazione del costo dei prodotti in corso di lavorazione la quantità di produzione e covalente è calcolato come segue ● Unità di prodotto finito completate nel periodo, meno le unità di semilavorati alla fine del periodo, meno le unità di semilavorati di inizio periodo ● Unità di prodotto finito completate nel periodo, più le unità di semilavorati alla fine del periodo per il loro grado di completamento, meno le unità di semilavorati di inizio periodo per il loro grado di completamento ● Unità di prodotto finito completate nel periodo, più le unità di semilavorati alla fine del periodo per il loro grado di completamento, meno le unità di semilavorati di inizio periodo per il loro grado di completamento

92. Quale delle seguenti non è una caratteristica del sistema di controllo? ● Il sistema serve risultati economici parziali ● Le informazioni sono sia consuntive e che prospettiche ● Le informazioni devono essere precise e certe

93. Il metodo del valore attuale netto NON rappresenta: ● Un metodo di valutazione degli investimenti ● Un metodo con cui giungere a valutazioni economiche di un investimento ● Un metodo con cui calcolare il tempo di recupero di un investimento

94. Lo scostamento dei materiali diretti può essere scomposto negli scostamenti: ● Volume, efficienza e costo ● Volume, impiego e costo ● Volume e prezzo di vendita

95. Il tasso di rendimento medio contabile è: ● Il rapporto tra l'incremento di reddito operativo medio annuale previsto e l'investimento iniziale richiesto ● Calcolato con il rapporto investimento iniziale / flusso di cassa costante ● La media del costo delle fonti di finanziamento

Energia impianti di produzione e assemblaggio (di cui 475 relativi ai soli impianti di taglio e sagomatura legno)

Ammortamento impianti di produzione e assemblaggio

Pubblicità 1.200,00€

● Devo calcolare il coefficiente di allocazione per allocare il costo ● Non dovrò considerare la voce “ammortamento impianti di produzione e assemblaggio”

Esercizio 1 pag 91?

101. In un’azienda con un monte ore MOD complessivo di 500 h, nel corso del processo di budget emergono i seguenti dati: ALFA MCu 10,00 euro, programma di produzione 30 pezzi, ore MOD/pz 8; BETA MCu 11,00 euro, programma di produzione 35 pezzi, ore MOD/pz 9. Determinare se si è in presenza di un vincolo e nel caso affermativo quale prodotto avrà la precedenza nel programma di produzione. ● Non siamo in presenza di vincoli ● Siamo in presenza di un vincolo e il prodotto da prediligere è Beta ● Siamo in presenza di un vincolo e il prodotto da prediligere è Alfa

102. Il Piano Operativo Direzionale fornisce le informazioni utili alla realizzazione del: ● Budget ● Report ● Piano strategico di Business

103. Il procedimento di allocazione dei costi indiretti nel metodo per centri di costo può seguire la/le seguente/i modalità: ● metodo diretto, metodo a cascata e metodo iterativo ● metodo a cascata e metodo iterativo ● i centri di costi ausiliari e di servizio vengono chiusi direttamente sui centri di costo di produzione, questi ultimi vengono chiusi sui prodotti finali

104. Il sistema informativo automatizzato: ● coincide con il sistema informativo ● è un sottoinsieme del sistema informativo

105. Se per individuare una situazione di produzione ottimale risolvendo dei vincoli ho utilizzato una soluzione matematica, di quale strumento si tratta? ● Break-even-point ● Programmazione lineare ● VAN

Il budget delle vendite: ● dovrebbe essere espresso solo in ragione dell’arco temporale per il quale viene realizzato ● dovrebbe essere espresso anche su intervalli periodici infra periodo complessivo ● deve essere realizzato sempre con cadenza mensile

107. Nella differenziazione di prezzo di terzo grado: ● il produttore conosce le caratteristiche e la disponibilità a pagare di ogni singolo cliente, “un cliente un prezzo”. ● la differenziazione e segmentazione della clientela viene effettuata direttamente dall’azienda produttrice in relazione a caratteristiche specifiche ed oggettive che il cliente deve rispettare ● il produttore lavora intorno ad una gamma di prezzo e/o di prodotto cercando di individuare i driver di acquisto che accomunano gruppi più o meno ampi di clienti

108. Se il Tasso Interno di Investimento (TIR) è minore del tasso di rendimento richiesto vuol dire che: ● l’investimento sarà accettabile ● l’investimento non sarà accettabile ● il VAN è positivo

109. Perchè il programma di produzione dovrebbe essere sottoposto ad un’analisi di fattibilità? ● Non è il programma di produzione ma il budget dei costi di produzione che deve essere sottoposto all’analisi di fattibilità ● Perché è necessario confrontare i costi standard con il prezzo prefissato nel budget delle vendite e quindi i ricavi ● Perchè alcune risorse impiegate potrebbero non essere in grado di assorbire tutta la produzione

110. Il Piano operativo annuale è il documento nel quale trovano esplicitazione le informazioni: ● Della Pianificazione Strategica ● Della Programmazione ● Della Pianificazione Annuale

111. La M&C srl è un'azienda leader nel mercato di lavorazione e commercializzazione di componenti meccanici per autovetture e ha previsto una volume di produzione per l'anno 2019 di 3500 componenti, con un consumo unitario di materiali diretti pari a 280 ed un costo unitario di acquisto dei materiali diretti di €15. A chiusura dell'esercizio, la Società ha prodotto 3200 componenti meccanici, con un consumo unitario di materiali diretti pari a 290 al costo unitario di 14 €.Si determini lo scostamento elementare dell'impiego di risorse: * ● - 480. ● - 572. ● +292. procedimento: scostamento impiego= (Qbdg-Qeff) x Costobdg x Voleff = (280-290)x 15 x 3200= -