Scarica Programmazione e Controllo: Analisi Economica per Decisioni e più Dispense in PDF di Programmazione e controllo solo su Docsity!

23 settembre 2019: FALLIMENTO THOMES COOK, la storica agenzia viaggi inglese fallisce

Dal punto di vista finanziario (cash flow operativo) questa azienda appariva sana, mentre il cash flow netto aveva un valore negativo. Il bilancio e la contabilità generale non sono sufficienti per scoprire le cause e quindi supportare il management nell’assunzione di decisione per evitare di raggiungere situazione così negative. Cosa fa un sistema di programmazione e controllo? Sono strumenti di guida e supporto che permettono al manager di avere informazioni utili per la gestione

SISTEMI DI CONTROLLO

Analisi economiche per le decisioni e la valutazione della performance

1. LA NATURA DELLA CONTABILITÀ PER IL MANAGEMENT

CLASSIFICAZIONE DELLE INFORMAZIONI

Le informazioni monetarie operative, cioè quelle quotidiane, sono ad esempio la relazione della situazione con gli istituti di credito, quindi i saldi dei miei conti correnti, oppure il saldo della cassa. Le informazioni di bilancio sono tutte quelle informazioni che partono dalla contabilità generale per poi andare a realizzare il bilancio d'esercizio Le informazioni per il management possono essere chiamate anche “informazioni per il controllo della gestione” o anche “informazioni della contabilità analitica” Le informazioni fiscali Tutte queste operazioni di alimentano a vicenda LA CONTABILITA PER IL MANAGEMENT O CONTROLLO DI GESTIONE Innanzitutto è quel processo che fornisce buona parte di tutte le informazioni il management utilizza per prendere una decisione, quindi per cercare di comprendere quelle che saranno le azioni future. Serve per: decidere, rispetto a una situazione che si viene a creare in azienda, qual è ad esempio la scelta o l'atteggiamento migliore oppure per decidere rispetto a diverse alternative che l'azienda può avere rispetto un obiettivo programmare cioè per redigere un documento (nel budget) il quale mi serve proprio per cercare di razionalizzare le attività da svolgere nel futuro, le risorse esse collegate; per poter poi comprendere mentre svolgerò nel futuro quelle azioni se ciò che sto realizzando è coerente con quanto avevo programmato (linea di indirizzo) porre in atto e controllare le attività di un'organizzazione La contabilità per il management non rappresenta la totalità delle informazioni che possono essere rilevanti per un’azienda, esclude per esempio le informazioni di carattere qualitativo. Le informazioni sono generalmente raggruppate per “oggetti di interesse” ritenuti utili (es. Prodotti/servizi, mercati, clienti, ...) Si avvale di dati prodotti da sistemi di contabilità dei costi ed è a sua volta una fonte di dati e informazioni Vi sono diversi livelli di informazioni che non rispondono a livelli gerarchici, a seconda del tipo di attività che svolgono posso utilizzare il tipo di informazione più utile al fine della necessita di assumere una decisione L'utilizzo delle informazioni mi permette di realizzare un apprendimento, cioè un processo di adattamento dei tre sistemi

CLASSIFICAZIONE DEI SISTEMI DELLE INFORMAZIONI E DI CONTROLLO

Queste informazioni vanno ad unire al sistema informativo interno tutti i dati e le informazioni che derivano dall'ambiente esterno. DIFFERENZE TRA CONTABILITA’ GENERALE/BILANCIO E CONTABILITA’ PER IL MANAGEMENT In azienda si rende necessario distinguere il ruolo del responsabile amministrativo che utilizza e lavora prevalentemente con la contabilità generale, con il controller che è di solito la figura che ricopre il ruolo della gestione della contabilità per il management. (2) lo scopo della contabilità generale è quello di garantire trasparenza anche nei confronti di terzi, nella contabilità per il management la contabilità è solo uno strumento per raggiungere uno scopo (es. migliorare il rapporto con i clienti) (4) le finalità della contabilità per il management sono: misurare, controllare, scegliere fra alternative

SCOPI E UTILIZZO DELLE INFORMAZIONI DELLA CONTABILITA PER IL MANAGEMENT

- Misurazione - > configurazione di costo pieno (somma dei costi diretti + una quota equa dei costi indiretti) I costi pieni sono rilevati soprattutto per:

o Valorizzare le rimanenze (supporto alla redazione del bilancio)

o Determinare i prezzi regolamentati da contratto (anche di servizi pubblici)

o Essere di riferimento per la determinazione dei prezzi «normali»

o Misurare la profittabilità di prodotti/mercati/clienti ...

o Misurare la redditività dei centri di responsabilità quando sono divisioni

- Controllo - > configurazione per centro di responsabilità (i costi mi servono per capire qual è il risultato di un’unità organizzativa= somma dei costi sostenuti dalle unità organizzative) I costi per centro di responsabilità sono rilevati soprattutto per:

o Valutare la performance dei responsabili dei CdR

o Valutare la performance economica dei CdR

o Calcolare premi e bonus collegati alla performance (motivare)

o Attuare il processo di budget

Il reporting formale è strutturato per centro di responsabilità per rendere la struttura delle informazioni coerente con quella delle responsabilità

- Supporto alle decisioni - scelte alternative - > configurazione di costi differenziali (confronto i diversi costi delle alternative per capire quale opzione è più conveniente, normalmente sono presenti all’interno del sistema contabile I costi differenziali o rilevanti:

o Cambiano da un’alternativa all’altra

o Dipendono dal tipo di decisione

o Non sono normalmente presenti all’interno del sistema contabile

I costi differenziali sono calcolati nei processi di scelta fra alternative mutuamente escludentesi − Le definizioni di costo sono numerose, circostanza che può creare inizialmente confusione

− Le diverse decisioni o analisi implicano infatti l’utilizzo della «giusta» configurazione di costo

− I numeri della CpiM hanno senso se interpretati in funzione dello specifico problema per il quale sono utilizzati

− I numeri prodotti dalla CpiM sono espressione di misurazioni, dunque necessariamente approssimati

− Gli utenti devono acquisire consapevolezza di quale sia, di volta in volta, l’entità dell’approssimazione

− I manager devono imparare ad assumere decisioni disponendo di informazioni incomplete e scegliendo il

momento più opportuno

− La significatività dei soli dati contabili (e monetari) è limitata

− Le persone (non i numeri) agiscono

2. LA CLASSIFICAZONE DEI COSTI PER PREVEDERNE IL COMPORTAMENTO

Tutto inizia dalla classificazione delle informazioni I COSTI VARIABILI Come variano i costi variabili al variare dei volumi di attività? Con i diagrammi “costo volume” si rappresenta il comportamento dei costi Costo variabile unitario= costo che sostengo solo perché ho realizzato un prodotto, all’incrementare dei volumi di attività le voci dei costi aumentano proporzionalmente (ai volumi o ad altre attività) Costo totale= costo variabile unitario x X LE DETERMINANTI DEI COSTI VARIABILI E LE UNITA’ DI MISURA Quale attività fa muovere il costo? COSTO DETERMINANTE Costo del venduto Unità vendute Costi di spedizione Unità spedite (colli,…) Provvigioni Ricavi Materiali diretti (materie prime, …) Unità prodotte Assistenza reparto ospedaliero Letti occupati e patologie Manodopera Ore lavorate Forza motrice impianto Ore di funzionamento Carburante aeromobile Miglia percorse, ore di volo Lavoro di manutenzione Ore di servizio prestate Spese di trasferta Durata, distanze percorse

È importante capire fin da subito rispetto a che cosa noi stiamo analizzando la variabilità di un costo (qual è il

cost driver).

Nei casi tradizionali il costo variabile complessivo varia in modo lineare perché il costo unitario è costante

Non è solo il volume di output la determinante dei costi variabili

Esempio: decido di incrementare i controlli di qualità (dal 10% dei miei prodotti passo al controllo del 50% dei prodotti), a parità di prodotti realizzati (output) i costi controllo di incrementano I COSTI FISSI Come variano i costi fissi con i volumi di attività? È un costo che l’azienda deve sostenere a prescindere dai propri volumi di attività

Costi totali = costi fissi totali + costi variabili unitari x X Come si modificano i costi totali rispetto ai volumi di attività? Se non produco devo comunque sostenere dei costi come il canone di locazione o l’assicurazione che devo riuscire a coprire con la mia attività RELAZIONE TRA I COSTI UNITARI E IL VOLUME Il costo unitario è dato dal costo totale/ volume All'aumentare dei volumi di produzione, il costo variabile rimane invariato a livello unitario, cambia la capacità di incidere dei costi fissi A livello matematico aumenta il denominatore - > diminuisce il totale Il costo totale cresce all’aumentare del volume di produzione Il costo totale unitario decresce all’aumentare del volume di produzione perché i costi fissi vengono spalmati su un numero più ampio di prodotti

- I costi unitari hanno significato solo in relazione ad uno specifico volume

- Decidere sulla base del costo medio unitario può essere fuorviante

- È conveniente calcolare come si modificano i costi totali e non, invece, utilizzare i costi unitari pieni moltiplicandoli per i cambiamenti previsti di output

- Il costo unitario pieno non è il costo marginale IL COMPORTAMENTO DEI COSTI FISSI E VARIABILI

COME CLASSIFICARE IL COSTO DEL LAVORO: FISSO O VARIABILE?

- La classificazione dipende anche dal diritto del lavoro del Paese

- In Italia le forme di flessibilità del costo del lavoro sono: ○ assunzioni part time ○ lavoro straordinario ○ agenzie interinali (agenzie che si occupano di trovare lavoro specializzato e non per ricoprire incarichi per brevi periodi temporali) ○ collaborazioni coordinate e continuative (forma di lavoro quasi autonomo, non hanno nessun tipo di vincolo e servono per assumere persone in un determinato periodo di tempo) ○ cassa integrazione ○ partita IVA ...

- A prescindere dai vincoli giuridici, il costo del lavoro è un «costo impegnato» , spesso con un alto impegno di addestramento, formazione, motivazione ...

- Le imprese tendono dunque, talvolta anche per motivi etici, a non ridimensionare l’organico come potrebbero appena se ne avvertisse il motivo L’INTERVALLO DI RILEVANZA È l’intervallo di attività o di volume all’interno del quale si suppone valida una specifica relazione fra il livello di attività/volume e il costo in questione Esempio: se i costi fissi annuali di un reparto che assembla monopattini elettrici sono € 94.500 e rimanessero gli stessi all’interno del volume di produzione da 1.000 a 2.000 unità, allora:

- l’intervallo di rilevanza definirebbe un range di produzione da 1.000 a 2.000 monopattini

- se la domanda annuale di monopattini aumentasse e superasse i 2.000 monopattini, allora l’impresa dovrebbe disporre di maggiori risorse impegnate (sostenere costi impegnati totali maggiori) Se voglio rimanere a costi fissi pari a 94.500 euro posso produrre unità da 1.000 a 2.000. L’INTERVALLO DI RILEVANZA A SEGUITO DELL’ACCORDO CON UN OPERATORE LOGISTICO

LA STIMA DELLA RELAZIONE COSTO – VOLUME

Scopo : calcolare i costi fisi totali e il costo variabile unitario utilizzando l’equazione: CT = CFT + cvu × X:

o Appropriata soprattutto quando i costi storici sono poco rilevanti come nel caso di nuovi progetti

o È spesso una valutazione «conto-per-conto»

o Non è molte volte opportuno applicare metodi più costosi della valutazione soggettiva

- Valutazione statistica (raccolta di dati confrontabili per un periodo significativo)

- La «vera» struttura del costo si trova calcolando per ogni conto: o se fisso entro quale intervallo di rilevanza lo è e qual è l’importo o se è variabile qual è la determinante del costo e il costo variabile unitario REGRESSIONE LINEARE Posso andare a fare delle mie proiezioni in termini di vendite e cercare di capire come questi volumi possono essere ricondotti in termini di costi. Devo considerare però che i miei costi possono incrementare non rispetto al volume di produzione ma ad esempio rispetto all'inflazione. In questo caso dicembre si scosta completamente quindi non lo considero La regressione lineare fornisce direttamente i costi fissi (cioè la costante “a” della mia equazione) e il costo variabile unitario (cioè il mio B, il coefficiente angolare della mia equazione) PROBLEMI CON LE STIME STATISTICHE

3. IL MARGINE DI CONTRIBUZIONE E LE RELAZIONI FRA REDDITO E VOLUME

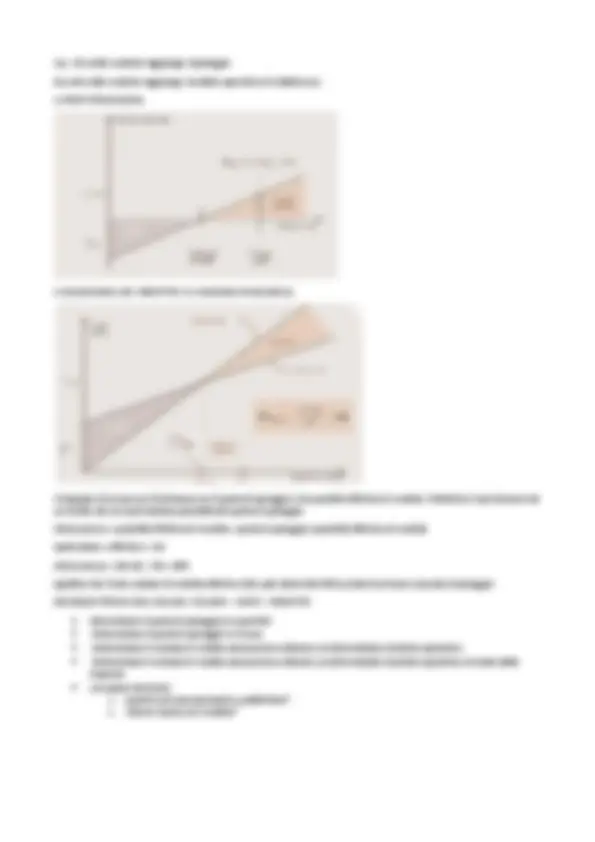

IL DIAGRAMMA DEL PROFITTO E IL PUNTO DI PAREGGIO (IMPRESA MONOPRODOTTO)

Mettendo costi e ricavi in relazione al volume di vendita è possibile rappresentarli in un grafico. Ricavi totali vengono rappresentati in una retta che ha come origine 0 e pendenza pari ai ricavi unitari; RT=Ru(ricavi unitari) x Q Costi totali sono una funzione rappresentabile da una retta che ha origine in corrispondenza dei costi fissi totali (e non

- e ha una pendenza pari ai costi variabili unitari; CT=CFT+cvu x Q Il punto in cui le due rette si intersecano è il volume o punto di pareggio , punto i cui i ricavi totali sono uguali ai costi totali IL PUNTO DI PAREGGIO IN QUANTITA’ Ricavi totali= Costi totali Xp= VARIABILE (volume di pareggio) Xp x Pr (prezzo di vendita)=Xp x cvu +CFT La nostra incognita e Xp quindi risolviamo l’equazione e troviamo Xp = CFT/ (Pr – cvu) Xp = CFT / mdc ( margine di contribuzione ) Applichiamo la formula al nostro esempio: costi fissi totali= 2.000 euro; costo variabile unitario=120 euro; prezzo di vendita = 200 euro Xp=2.000/ (200 – 1 20) = 25 questa azienda per raggiungere il suo punto di pareggio dovrà vendere almeno 25 unità IL PUNTO DI PAREGGIO IN VALORE O RICAVI Xp = CFT/mdc Moltiplichiamo ad entrambi i membri Pr Xp x Pr = (CFT x Pr) / mdc X= CFT / (mdc/Pr) X = CFT / (mdc%) ( margine di contribuzione percentuale =per ogni euro di ricavo, qual è il margine di contribuzione che ne residua? ) Applichiamo la formula al nostro esempio: costi fissi totali= 2.000 euro; costo variabile unitario=120 euro; prezzo di vendita = 200 euro X = 2.000/ (80/200) = 2.000/0.4 =5. Prova = 25 (punto di pareggio in quantità) x 2.000= 5.

Xp = 25 unità vendute raggiunge il pareggio Con 40 unità vendute raggiunge risultato operativo di 12000 euro IL PROFITTOGRAMMA IL DIAGRAMMA DEL PROFITTO E IL MARGINE DI SICUREZZA Il margine di sicurezza è la distanza tra il punto di pareggio e la quantità effettiva di vendita, l’obiettivo è posizionarsi ad un livello che sia il più lontano possibile dal punto di pareggio MGsicurezza = quantità effettiva di vendita– punto di pareggio /quantità effettiva di vendita Ipotizziamo x effettivo = 50 MGsicurezza = (50-25) / 50 = 50% significa che il mio volume di vendita effettivo (50) può ridursi del 50% prima di arrivare al punto di pareggio DECISIONI TIPICHE DELL’ANALISI: VOLUME – COSTI – PROFITTO

- Determinare il punto di pareggio in quantità

- Determinare il punto di pareggio in ricavo

- Determinare il volume di vendita necessario a ottenere un determinato risultato operativo

- Determinare il volume di vendita necessario a ottenere un determinato risultato operativo al netto delle imposte

- Assumere decisioni:

o quanti costi promozionali e pubblicitari?

o ridurre il prezzo di vendita?

Margine di contribuzione 3.200= (200-120) x 40 Nel primo caso l’ipotesi di un investimento non sembra essere vantaggiosa ma comunque bisogna valutare altri fattori per prendere questo tipo di decisioni, lo stesso vale per il secondo caso di riduzione del prezzo. IL CONTO ECONOMICO A MARGINE DI CONTRIBUZIONE Ci permette di osservare la struttura dei costi. Nella nostra azienda ad esempio noi sappiamo che i costi variabili incidono per il 45% e i margini di contribuzione per il 55,3% Concetto di margine di contribuzione percentuale: l’azienda, per ogni euro aggiuntivo che andrà a fatturare genererà 0,553 euro di margine di contribuzione e visto che ha coperto già i costi fissi diventerà un aumento del risultato operativo progressivo

- Nel CE a Mdc le singole voci di costo si riferiscono a costi variabili oppure a costi fissi

- Nel CE a a CdV possono confluire all’interno delle singole voci costi variabili e costi fissi

- Il CE a MdC è utile per simulare i cambiamenti del RO in funzione dei volumi di vendita

- Il CE a MdC è utile per calcolare il fatturato di pareggio (la formula e X euro= CFT/Mdc - > 3.420.000/0.553=6.184.449)

- Il CE a MdC è utile per calcolare la leva operativa (è una misura dell’incidenza dei costi fissi rispetto ai costi variabili totali)

- Il CE a CdV è utile per capire il «peso economico» delle diverse aree o funzioni aziendali e il loro modificarsi nel tempo IL PAREGGIO ECONOMICO E IL PAREGGIO FINANZIARIO Pareggio economico : volume per il quale - > Ricavi realizzati = Costi di competenza correlati Pareggio finanziario : volume per il quale - > Incassi da ricavi = esborsi per costi di competenza (per esempio non consideriamo la voce ammortamenti, tfr)

GRADO DI LEVA OPERATIVA

Grado di leva operativa = 4.420.000/1.000.000= 4,42 significa che questa azienda se avrà una variazione dell’1 % delle vendite, avrà una variazione del reddito = 1% x 4,42= 4.42% IL GRADO DI LEVA OPERATIVA PER IMPRESE CON DIVERSA STRUTTURA DEI COSTI Il valore della leva operativa cresce (a prescindere dal volume dei ricavi) quanto più l’impresa è capital intensive, cioè quanto più è alta l’incidenza dei costi fissi sui costi totali (bassa quella dei costi variabili) LA STRUTTURA DEI COSTI

- Perché due imprese simili che realizzano gli stessi ricavi possono avere un diverso grado di leva operativa?

- La risposta è nella struttura dei costi: l ’incidenza relativa dei costi fissi e dei costi variabili sui complessivi costi aziendali

- Le imprese con alti costi fissi e bassi costi variabili hanno un alto grado di leva operativa e sono dette imprese capital intensive

- Le imprese capital intensive sono particolarmente sensibili alle variazioni dei ricavi

o esempio: nel settore delle telecomunicazioni il costo di una chiamata costa circa il 5% di quello che il

cliente paga

o è più costoso contabilizzare la chiamata che non fornirla

o l’aumento del reddito coincide quasi con l’aumento del ricavo

L’impresa A ha un punto di pareggio molto più alto perché ha maggiori costi fissi in proporzione e quindi questo gli alza il punto di pareggio, rispetto all’impresa B. L'impresa B però ha una più bassa leva operativa, 2,6, rispetto a 6 di A, quindi il la sensibilità del reddito che l'impresa ha è molto più sensibile; questo permette all'impresa A di aumentare più velocemente il suo reddito operativo una volta raggiunto il punto di pareggio perché se l'impresa A ha un margine di contribuzione= 70 significa che per ogni euro di maggiori ricavi questo genera 0,70 euro di margine di contribuzione in termini di risultato operativo. Hanno lo stesso risultato operativo ma con strutture dei costi significativamente diversi L'impresa A ha investito molto in capacità produttiva, mentre l'impresa B potrebbe aver deciso di esternalizzare molto della sua produzione e quindi avere trasformato in parte costi fissi in costi variabili in termini di servizi o di forniture da parte di terzi. L'impresa A è più rischiosa perché è vero che se aumentano del 10% le vendite, aumenterebbe il reddito operativo del 60%, ma chiaramente il tutto funziona anche al contrario cioè se le vendite si riducessero del 10% l'impresa avrebbe una riduzione del 60% del suo risultato operativo contro invece un 26% di riduzione dell’impresa B. QUAL È LA MIGLIORE STRUTTURA DEI COSTI

- La struttura dei costi consegue a scelte di trade-off importanti fra rischio e potenzialità di realizzare reddito

- Imprese con costi fissi alti sperimentano maggiori redditi in periodi di prosperità

- Imprese con bassi costi fissi hanno una contrazione più bassa del reddito in periodi di calo dei ricavi

- La struttura dei costi è comunque fortemente influenzata dal tipo di attività svolta e dal settore

- La propensione al rischio da parte della Proprietà e del management influenza la struttura dei costi Se sono in grado di sfruttare la mia capacità produttiva e quindi di saturarla e di essere molto efficiente nel suo utilizzo questo mi porta a sviluppare maggiore redditività rispetto invece ad una situazione in cui io debba rivolgermi a terzi per fornitura In funzione del mercato in cui opero dovrò avere un minimo di investimenti fissi IL PAREGGIO PER LE IMPRESE MULTI PRODOTTO Se l’impresa è multi prodotto esistono molte combinazioni (molti mix) che producono lo stesso risultato operativo Xa x mdca + Xb x mdcb = CFT

4. I COSTI PIENI E IL LORO IMPIEGO

IL CONCETTO DI COSTO

Il costo è la valorizzazione monetaria delle risorse utilizzate (da utilizzare) per un qualche scopo − il costo quantifica un impiego di risorse (mi permette di capire l’ammontare delle risorse che ho usato o che dovrò usare per arrivare ad un determinato fine aziendale) − utilizzando un comune denominatore (trasformando le mie risorse in valori monetari riesco a somare tutte le risorse anche di diversa natura) − ha sempre a riferimento uno scopo, un obiettivo, un « oggetto del costo »: una qualunque cosa per la quale sia desiderata una misurazione separata del costo (oggetto di costo: singolo oggetto, lotto, reparto, …) − Il concetto di costo è più significativo quando seguito da un aggettivo POSSIBILI OGGETTI DEL COSTO Esiste un trade-off (un punto rispetto al quale ho un vantaggio e oltre il quale ho uno svantaggio) fra quanto specifico sia l’oggetto del costo e l ’impegno di risorse per la sua rilevazione Al crescere dell’ampiezza dell’oggetto del costo si riducono i costi di rilevazione, si semplifica il sistema, ma si perde informazione sulle differenze di costo fra oggetti diversi ma accomunati dall’ampia definizione (esempio: produzione di jeans; se io utilizzo lo stesso filo per cucire diverse linee e diversi modelli di jeans, riuscire a capire quanto filo è stato utilizzato per un singolo prodotto o per un singolo modello potrebbe non essere facile e quindi richiederebbe un impegno in termini di recupero di informazione troppo oneroso) - > è importante capire quanto mi costa reperire l’informazione Questo vale anche per le imprese di servizio Il costo pieno comprende tutte le risorse usate per un determinato oggetto del costo Il calcolo del costo pieno si complica per la presenza di costi comuni a più oggetti del costo e denominati costi indiretti Il costo pieno è la somma di costi diretti e di una quota «equa» di costi indiretti L’INTERO CICLO DI VITA COME OGGETTO DEL COSTING

IL Life Cycle Costing (linea rossa) rileva tutti i costi sostenuti da un prodotto lungo l’intero corso del suo ciclo di vita. Si va ad analizzare quanto vi costa un prodotto dalla fase di progettazione e industrializzazione fino alla fase di abbandono dal mercato; un prodotto può essere di piccole dimensioni così come siamo solitamente abituati a ragionare ma può essere anche il progetto di realizzazione di una centrale nucleare. Il mio compito è individuare quello che è utile per la mia attività imprenditoriale rispetto alle informazioni che mi serve avere a preventivo per capire quanto mi costa non solamente la progettazione, non solamente produrlo, non solamente venderlo e quindi farlo arrivare al mercato ma tutto questo viene inglobato in un'unica informazione compresi anche i costi di dismissione La maggior parte dei costi che si sosterranno in futuro è impegnata «locked» nelle fasi progettazione e industrializzazione Il Life Cycle Costing è Importante in settori con alti costi di progettazione e sviluppo e alti costi di «uscita» dal business COSTI DIRETTI E COSTI INDIRETTI O GENERALI

- I termini «diretto» e «indiretto» hanno a che fare con il trattamento contabile dei costi Costi diretti

- Costi assegnabili in modo «oggettivo» a un determinato oggetto del costo sono diretti di quell’oggetto (e sono dunque necessariamente costi speciali)

- I costi diretti sono attribuiti Costi indiretti

- I costi indiretti sono causati congiuntamente da più oggetti del costo e non sono oggettivamente riconducibili ad alcuno di essi

- Costi assegnati utilizzando criteri di ripartizione soggettivi sono costi allocati Per i costi indiretti bisogna individuare dei criteri di ripartizione soggettivi per andare ad allocare una quota equa di questi costi indiretti al mio oggetto di costo Non è facile trovare un criterio che mi permetta di ripartire i costi COSTI SPECIALI E COSTI COMUNI Costi speciali

- Elementi di costo « oggettivamente » riconducibili all’oggetto del costo, cioè da esso causati. Costi comuni

- Elementi di costo causati congiuntamente da due o più oggetti del costo e dunque non riconducibili oggettivamente ad alcuno di essi singolarmente

- I costi comuni sono necessariamente indiretti

- Gli aggettivi diretto e indiretto sono aggettivi che appartengono alla relazione fra la risorsa consumata e l’oggetto del costo

- Lo stipendio del responsabile di produzione è un costo indiretto dei singoli prodotti, ma un costo diretto dello stabilimento

- Alcuni costi speciali possono invece (per convenienza economica o per abitudine) essere trattati come indiretti Per semplificare: Costi comuni - > indiretti Costi speciali - > diretti, indiretti I PRINCIPI CONTABILI E LA VALORIZZAZIONE DEI PRODOTTI

- Il principio di competenza stabilisce di dovere suddividere i costi complessivi di produzione di un periodo fra il costo del venduto e il valore delle rimanenze finali