Modulo di Diritto Tributario

Sezione I

Dott. Francesco Abbate

CORSO DI PREPARAZIONE PER IL CONCORSO

AGENZIA DELLE ENTRATE 2023 –FUNZIONARI

TRIBUTARI

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

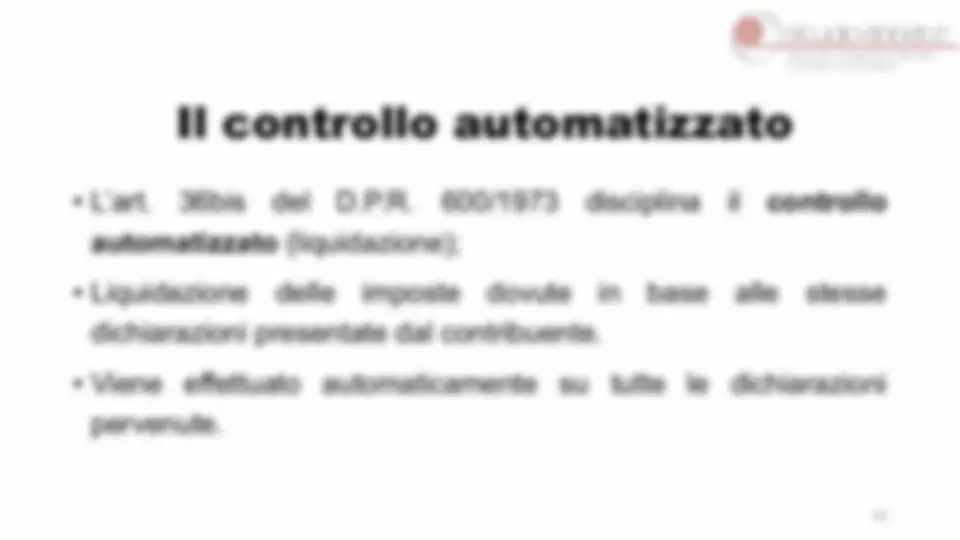

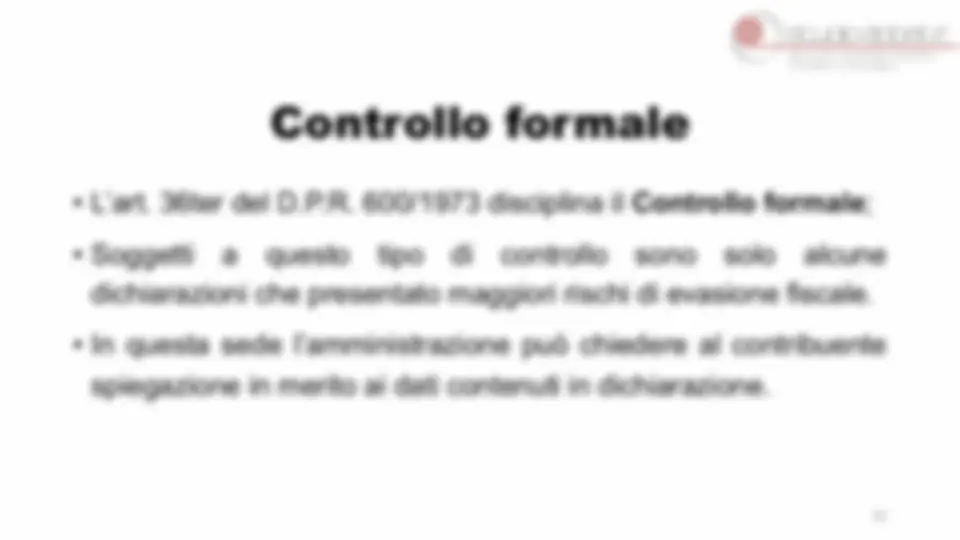

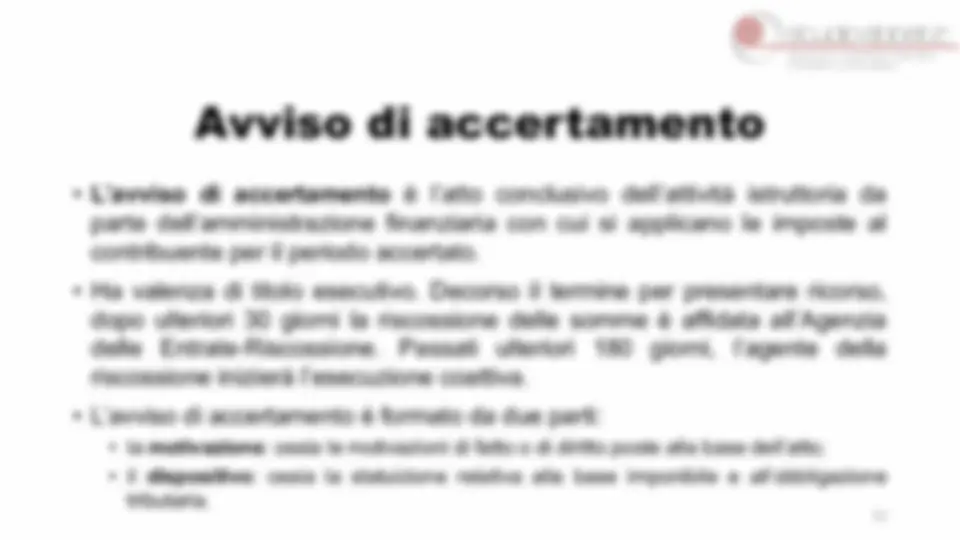

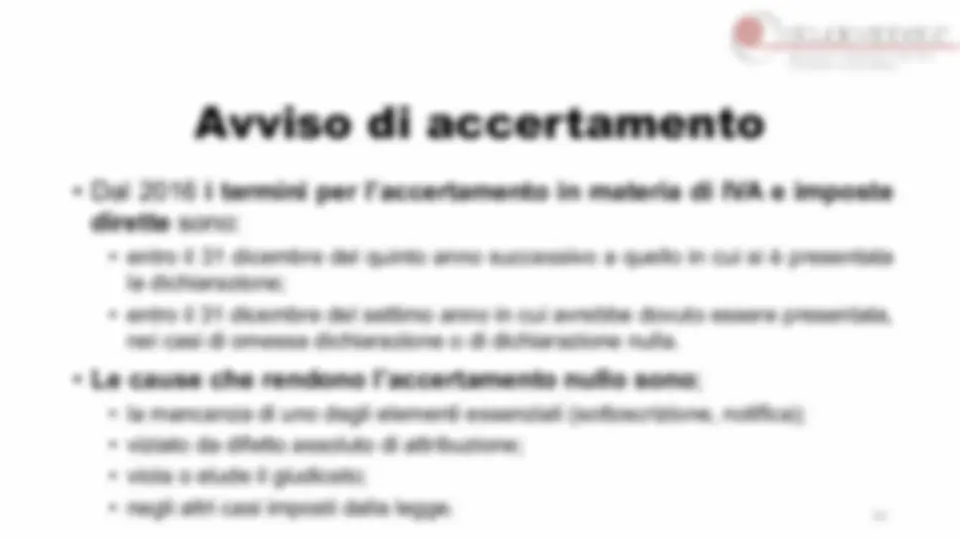

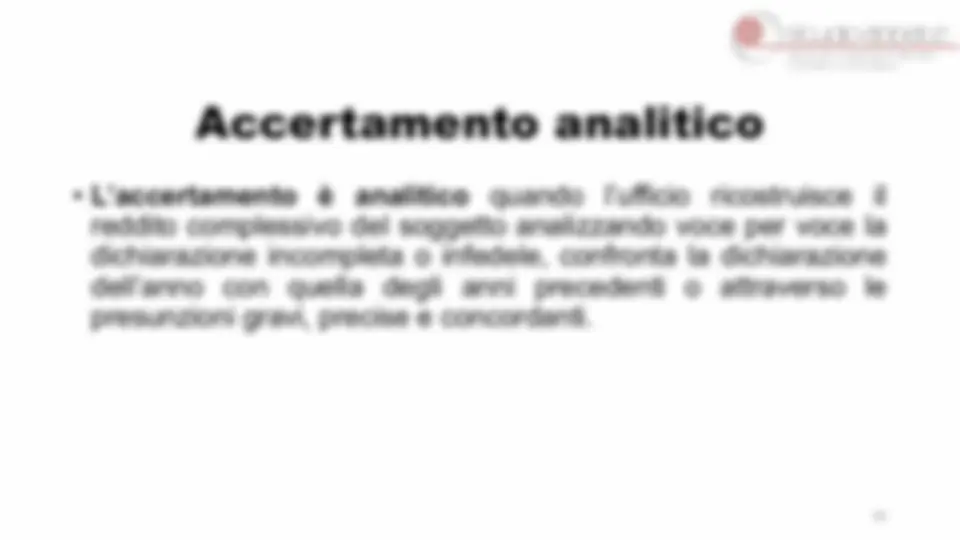

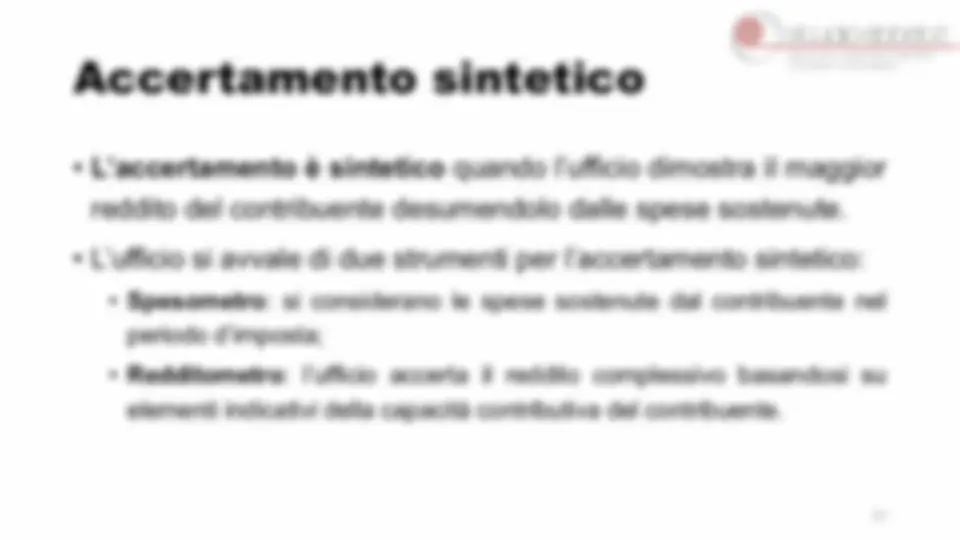

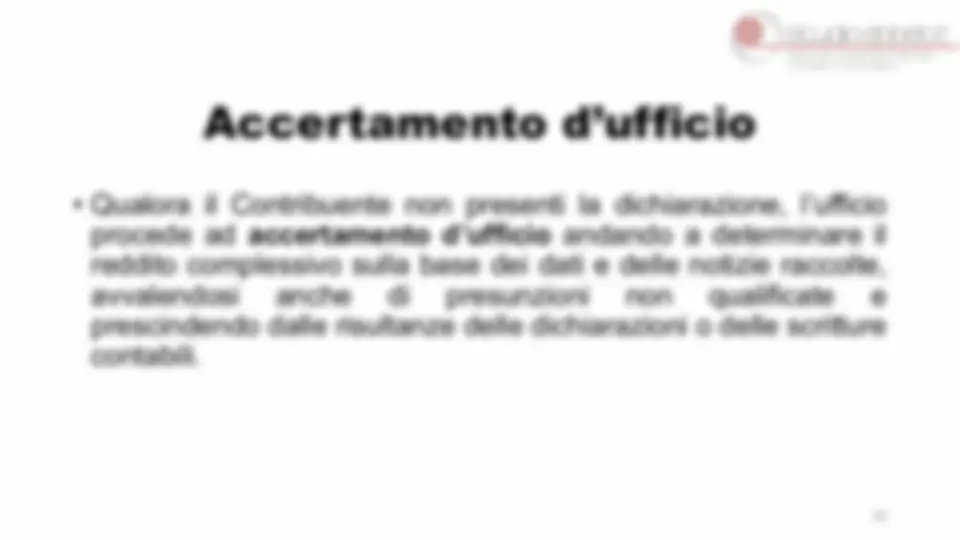

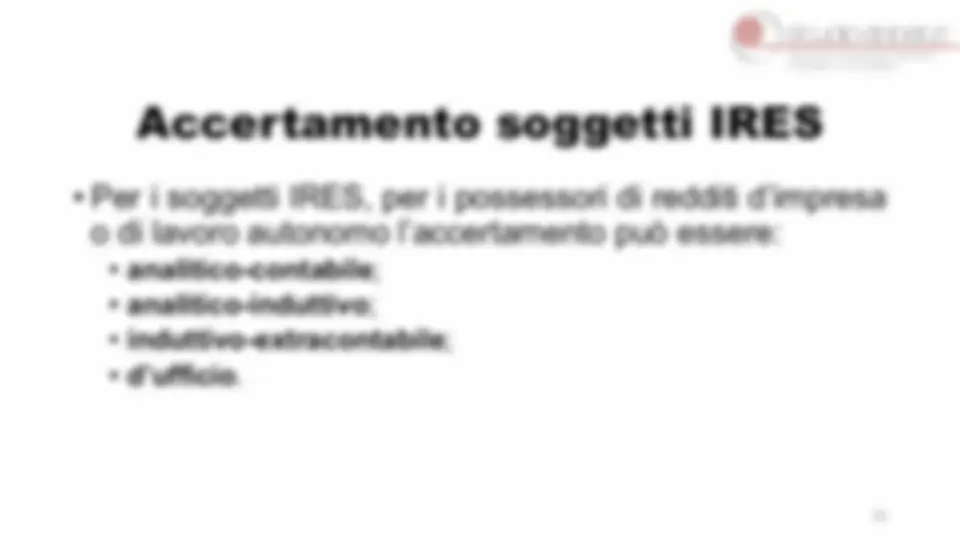

Una serie di esercizi e quiz sul diritto tributario, coprendo argomenti come la riscossione, i rimborsi, le sanzioni, il processo tributario, le fonti del diritto tributario, l'interpretazione delle norme, i soggetti del diritto tributario, l'autotutela, il domicilio fiscale, il sostituto d'imposta, il regime di contabilità semplificata, la dichiarazione dei redditi, la dichiarazione integrativa, i vizi della dichiarazione, il controllo automatizzato, l'avviso di accertamento, l'accertamento analitico, l'accertamento sintetico, l'accertamento d'ufficio, l'accertamento analitico-contabile, l'esecuzione forzata, le sanzioni amministrative e i reati tributari.

Tipologia: Slide

1 / 100

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Modulo di Diritto Tributario Sezione I Dott. Francesco Abbate CORSO DI PREPARAZIONE PER IL CONCORSO AGENZIA DELLE ENTRATE 2023 – FUNZIONARI TRIBUTARI