Scarica Slides diritto fallimentare e più Slide in PDF di Diritto fallimentare solo su Docsity!

Diritto fallimentare -

Il concordato

preventivo

a.a. 2020 - 2021

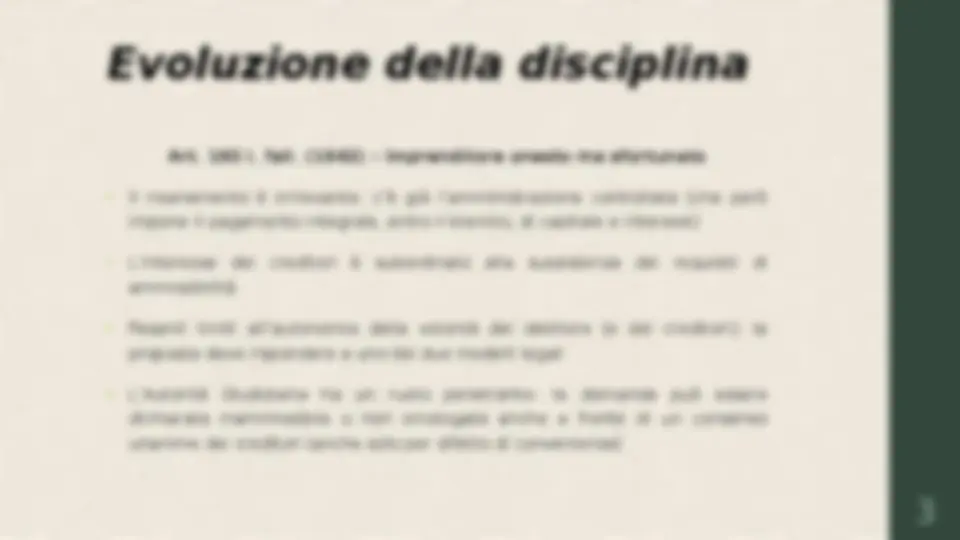

Evoluzione della disciplina Art. 160 l. fall. (1942) – Imprenditore onesto ma sfortunato L'imprenditore che si trova in stato d'insolvenza … può proporre ai creditori un concordato preventivo … se:

- è iscritto nel registro delle imprese da almeno un biennio … ed ha tenuto una regolare contabilità per la stessa durata;

- nei cinque anni precedenti non è stato dichiarato fallito o non è stato ammesso a una procedura di concordato preventivo;

- non è stato condannato per bancarotta o per delitto contro il patrimonio, la fede pubblica, l'economia pubblica, l'industria o il commercio. La proposta di concordato deve rispondere ad una delle seguenti condizioni:

- che il debitore offra serie garanzie reali o personali di pagare almeno il 40% dell'ammontare dei crediti chirografari …;

- he il debitore offra al creditore per il pagamento dei suoi debiti la cessione di tutti i beni esistenti nel suo patrimonio … sempreché la valutazione di tali beni faccia fondatamente ritenere che i creditori possano essere soddisfatti almeno nella misura indicata al n. 1.

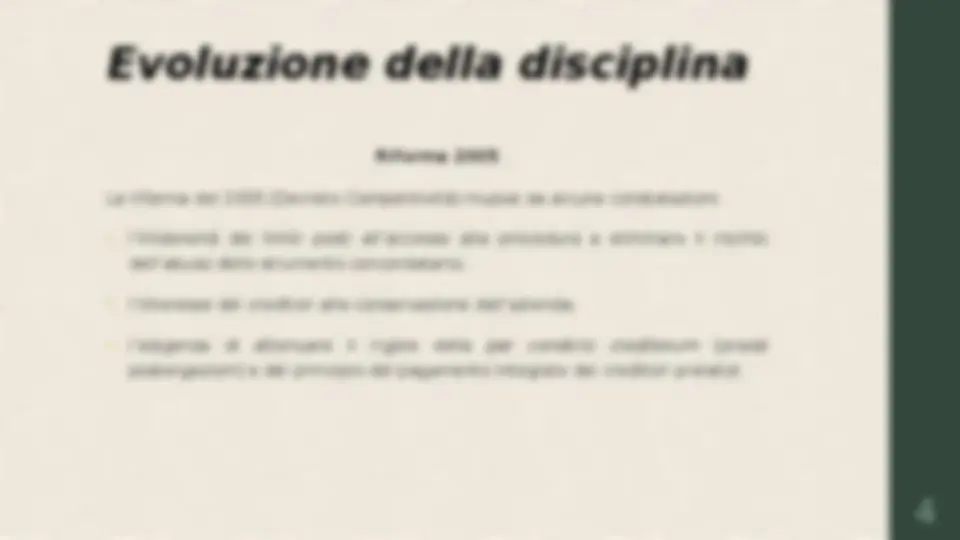

Evoluzione della disciplina Riforma 2005 La riforma del 2005 (Decreto Competitività) muove da alcune constatazioni:

- (^) l’inidoneità dei limiti posti all’accesso alla procedura a eliminare il rischio dell’abuso dello strumento concordatario;

- (^) l’interesse dei creditori alla conservazione dell'azienda;

- (^) l’esigenza di attenuare il rigore della par condicio creditorum (prassi postergazioni) e del principio del pagamento integrale dei creditori prelatizi.

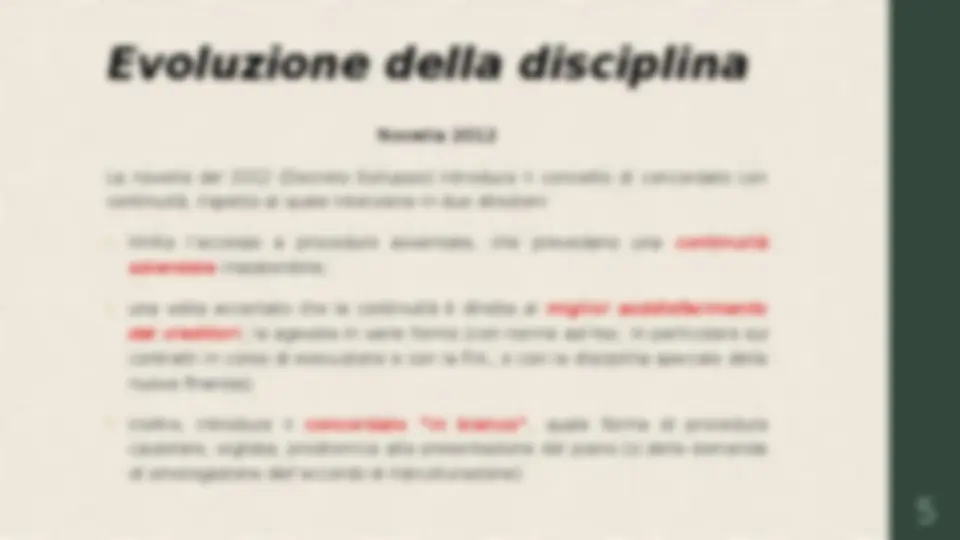

Evoluzione della disciplina Novella 2012 La novella del 2012 (Decreto Sviluppo) introduce il concetto di concordato con continuità, rispetto al quale interviene in due direzioni:

- (^) limita l’accesso a procedure avventate, che prevedano una continuità aziendale insostenibile;

- (^) una volta accertato che la continuità è diretta al miglior soddisfacimento dei creditori , la agevola in varie forme (con norme ad hoc , in particolare sui contratti in corso di esecuzione e con la P.A., e con la disciplina speciale della nuova finanza);

- (^) inoltre, introduce il concordato “in bianco” , quale forma di procedura cautelare, vigilata, prodromica alla presentazione del piano (o della domanda di omologazione dell’accordo di ristrutturazione)

Evoluzione della disciplina Riforma 2019: Codice della Crisi d’Impresa La riforma del 2019 contiene rilevanti novità. Limitatamente al contenuto del piano, segnaliamo:

- (^) prevalenza del concordato con continuità;

- (^) definizione del concetto di continuità (diretta e indiretta);

- (^) deciso favor per la conservazione dei livelli occupazionali;

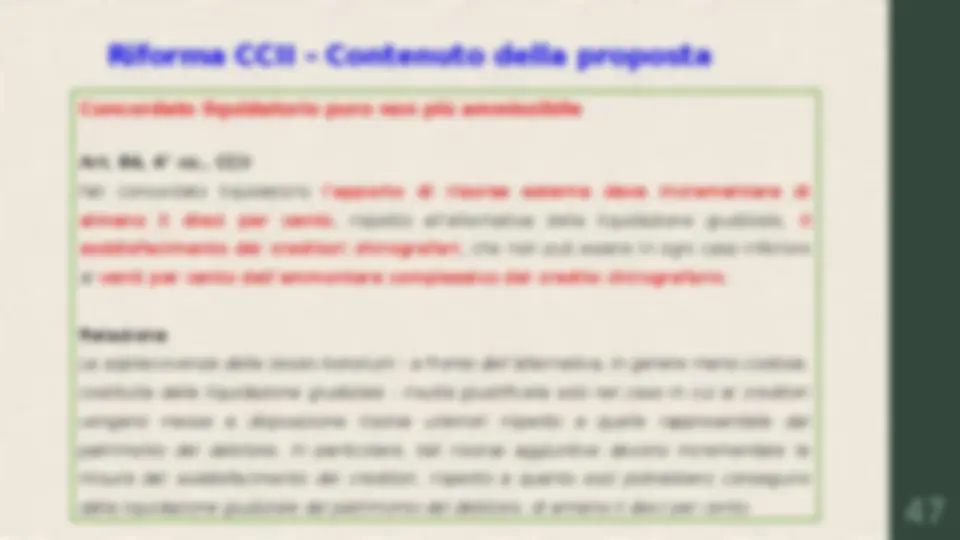

- (^) concordato liquidatorio subordinato all’apporto di significative risorse esterne e comunque con soglia minima del 20% ai creditori chirogafari;

- (^) disciplina del concordato dei gruppi (norme procedurali e convenienza complessiva/vantaggi compensativi);

- (^) disciplina delle operazioni straordinarie (fusione e scissione), in particolare per quanto attiene l’opposizione alle medesime.

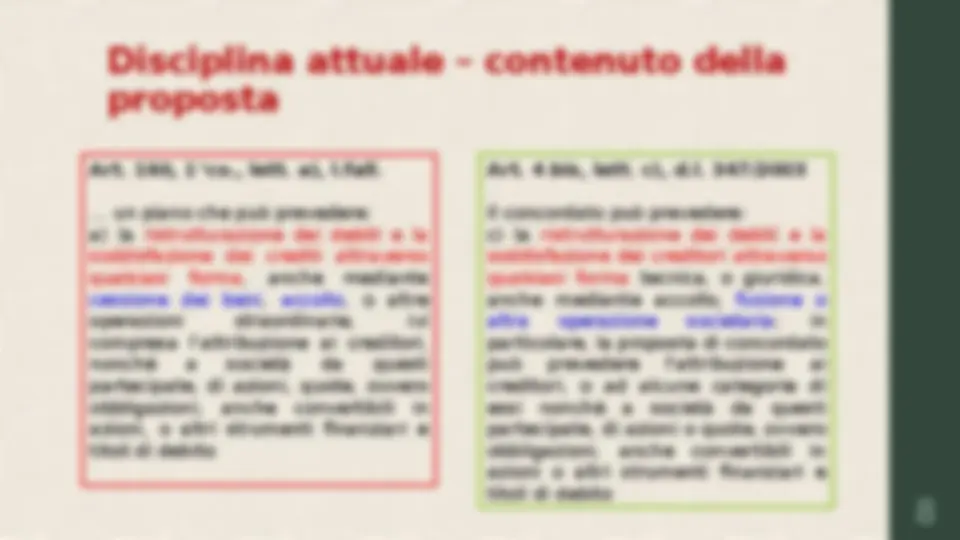

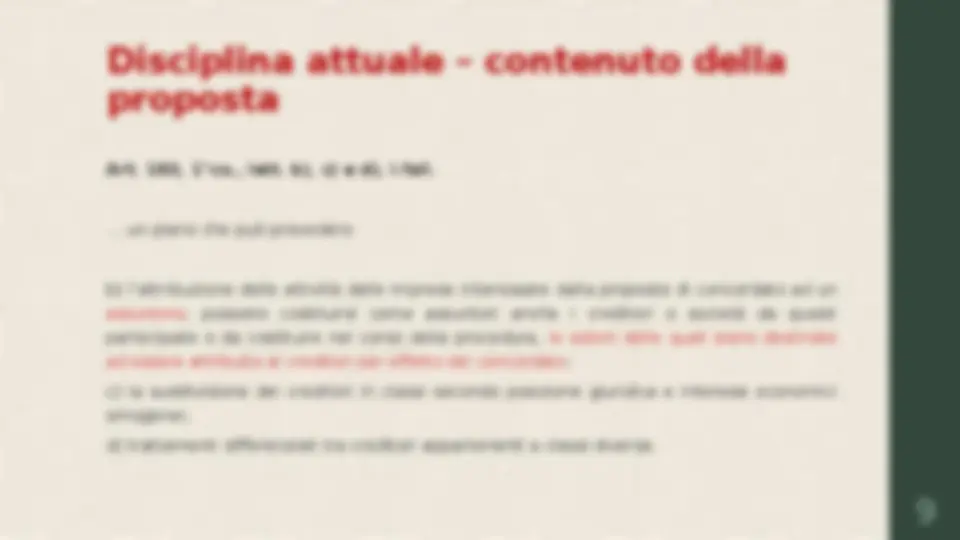

Disciplina attuale – contenuto della proposta

Art. 160, 1°co., lett. a), l.fall.

… un piano che può prevedere:

a) la ristrutturazione dei debiti e la

soddisfazione dei crediti attraverso

qualsiasi forma, anche mediante

cessione dei beni, accollo, o altre

operazioni straordinarie, ivi

compresa l’attribuzione ai creditori,

nonché a società da questi

partecipate, di azioni, quote, ovvero

obbligazioni, anche convertibili in

azioni, o altri strumenti finanziari e

titoli di debito

Art. 4 bis , lett. c), d.l. 347/

Il concordato può prevedere:

c) la ristrutturazione dei debiti e la

soddisfazione dei creditori attraverso

qualsiasi forma tecnica, o giuridica,

anche mediante accollo, fusione o

altra operazione societaria; in

particolare, la proposta di concordato

può prevedere l'attribuzione ai

creditori, o ad alcune categorie di

essi nonché a società da questi

partecipate, di azioni o quote, ovvero

obbligazioni, anche convertibili in

azioni o altri strumenti finanziari e

titoli di debito

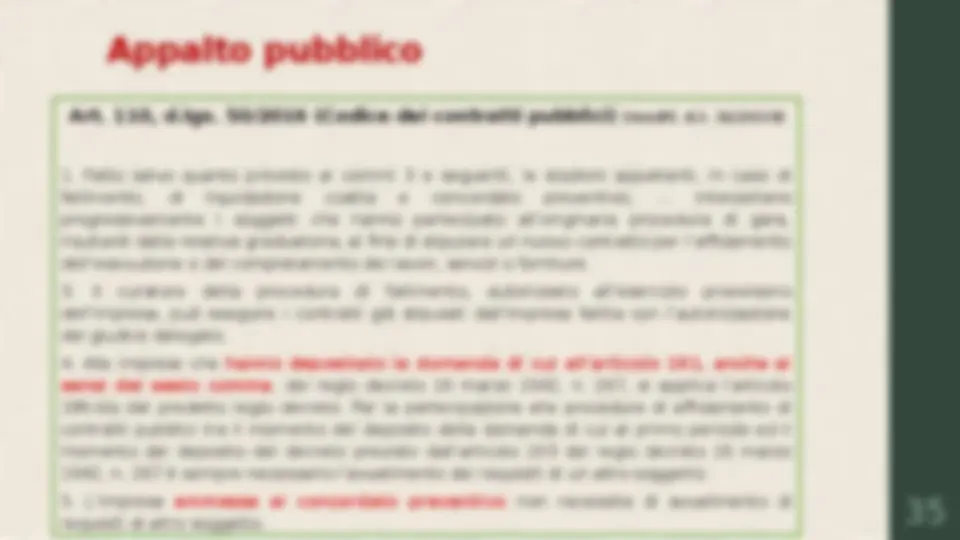

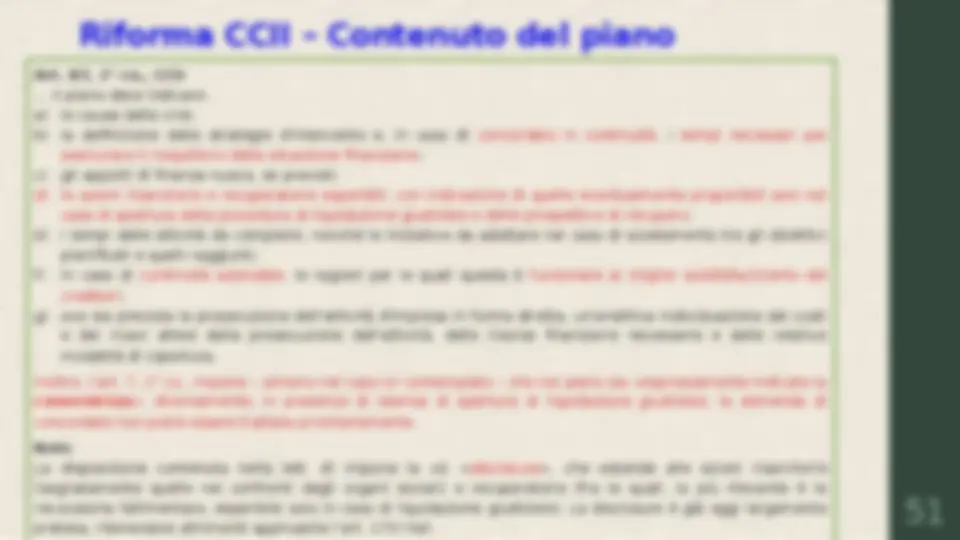

Disciplina attuale – contenuto della proposta Art. 161, 2°co., lett. e), l.fall. (2015) Il debitore deve presentare con il ricorso: e) un piano contenente la descrizione analitica delle modalità e dei tempi di adempimento della proposta; in ogni caso, la proposta deve indicare l'utilità specificamente individuata ed economicamente valutabile che il proponente si obbliga ad assicurare a ciascun creditore. Art. 160, ult. co., l.fall. (2015) In ogni caso la proposta di concordato deve assicurare il pagamento di almeno il venti per cento dell'ammontare dei crediti chirografari. La disposizione di cui al presente comma non si applica al concordato con continuità aziendale

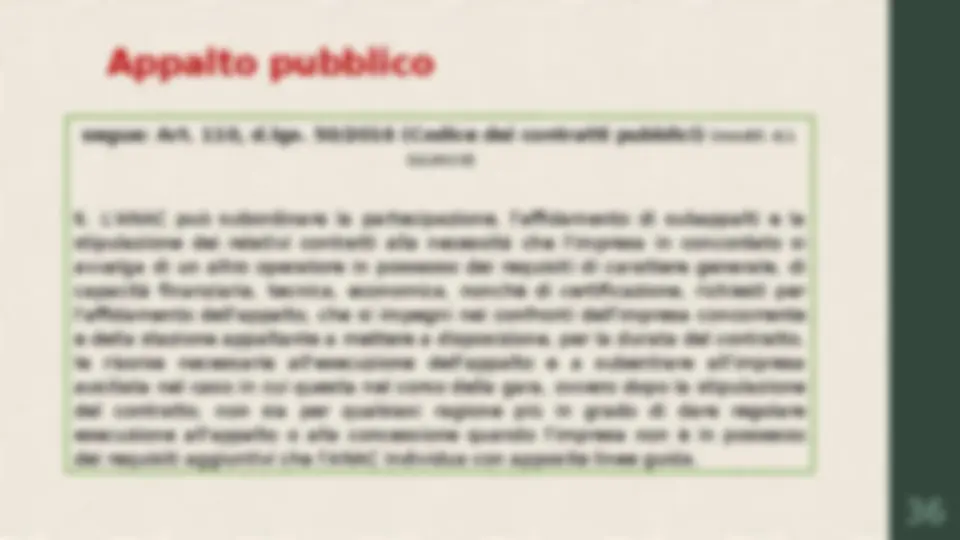

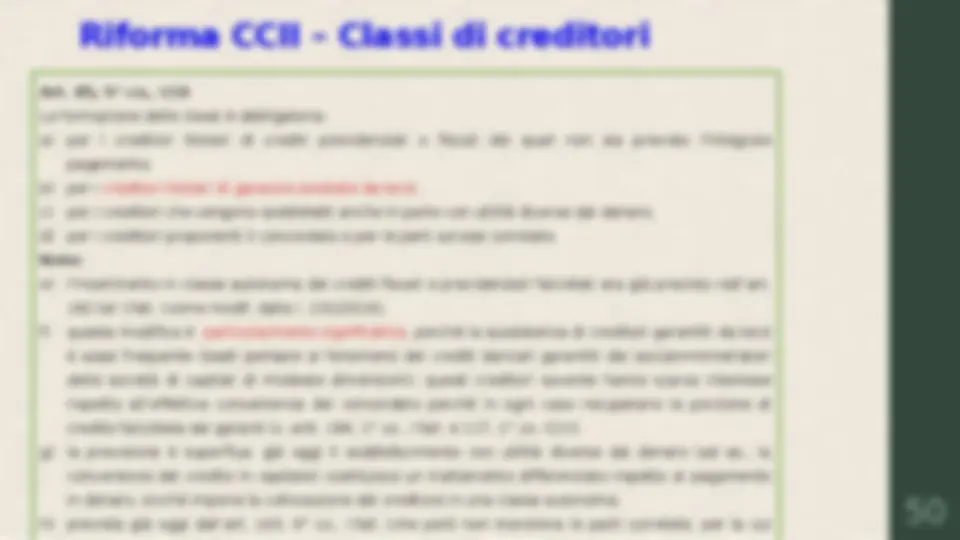

Disciplina attuale – contenuto della proposta Art. 160, 2°co., l.fall. La proposta può prevedere che i creditori muniti di diritto di privilegio, pegno o ipoteca, non vengano soddisfatti integralmente, purché il piano ne preveda la soddisfazione in misura non inferiore a quella realizzabile, in ragione della collocazione preferenziale, sul ricavato in caso di liquidazione, avuto riguardo al valore di mercato attribuibile ai beni o diritti sui quali sussiste la causa di prelazione indicato nella relazione giurata di un professionista…

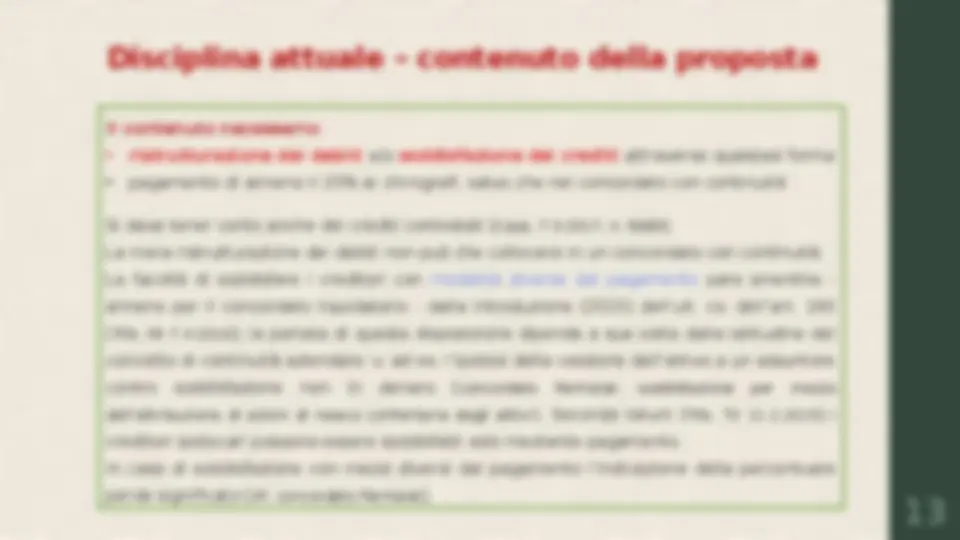

Disciplina attuale – contenuto della proposta Il contenuto necessario:

- (^) ristrutturazione dei debiti e/o soddisfazione dei crediti attraverso qualsiasi forma

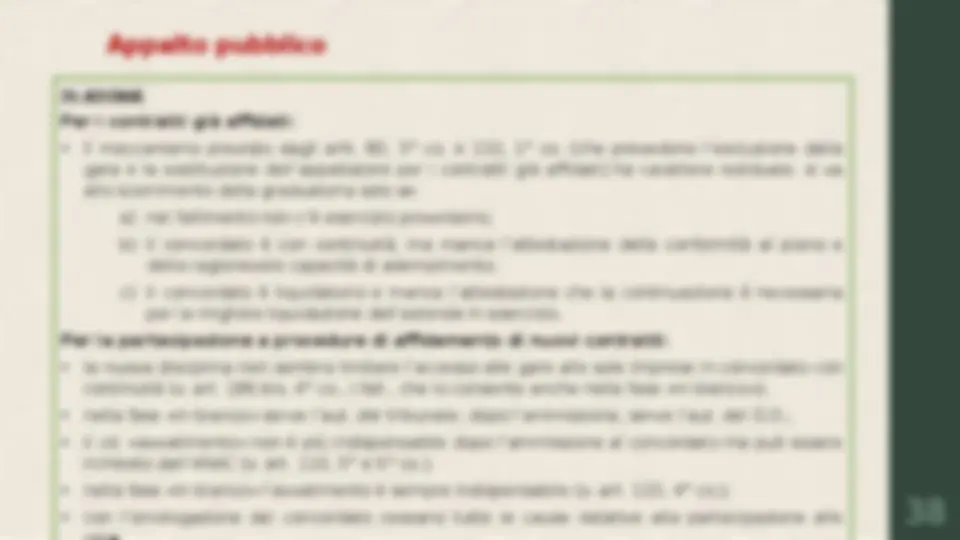

- (^) pagamento di almeno il 20% ai chirografi, salvo che nel concordato con continuità Si deve tener conto anche dei crediti contestati (Cass. 7.3.2017, n. 5689). La mera ristrutturazione dei debiti non può che collocarsi in un concordato con continuità. La facoltà di soddisfare i creditori con modalità diverse dal pagamento pare smentita – almeno per il concordato liquidatorio - dalla introduzione (2015) dell’ult. co. dell’art. 160 (Trib. MI 7.4.2016); la portata di questa disposizione dipende a sua volta dalla latitudine del concetto di continuità aziendale: v. ad es. l’ipotesi della cessione dell’attivo a un assuntore contro soddisfazione non in denaro (concordato Parmalat: soddisfazione per mezzo dell’attribuzione di azioni di newco conferitaria degli attivi). Secondo taluni (Trib. TV 11.2.2015) i creditori ipotecari possono essere soddisfatti solo mediante pagamento. In caso di soddisfazione con mezzi diversi dal pagamento l’indicazione della percentuale perde significato (cfr. concordato Parmalat).

Disciplina attuale – contenuto della proposta Il contenuto necessario:

- (^) ristrutturazione dei debiti e/o soddisfazione dei crediti attraverso qualsiasi forma

- (^) pagamento di almeno il 20% ai chirografi, salvo che nel concordato con continuità Per quanto attiene la soglia minima, si è detto che essa deve essere proposta fondatamente, il che equivale a “una prospettazione a metà strada fra il concetto di garanzia e quello della ragionevole previsione” (Trib. FI 8.1.2016). È discusso se la percentuale minima del 20% debba essere attribuita alla classe meno favorita o se sia sufficiente che costituisca la percentuale media di soddisfazione del ceto chirografario (soluzione preferibile, anche alla luce del CCI: v. art. 84, 4°co.), ferma restando l’eventuale contestazione in punto di convenienza. Secondo una giurisprudenza di merito, la percentuale minima si applica ai prelatizi degradati, ma non necessariamente a tutte le classi (Trib. PT 29.10.2015). In ogni caso, la percentuale offerta ai chirografari deve essere significativa (insufficiente il 3% per Trib. BG 4.12.2014; min. 5% per Trib. MO 3.9.2014 e Trib. PT 29.10.2015; basta 1% per Trib. SP 19.9.2013).

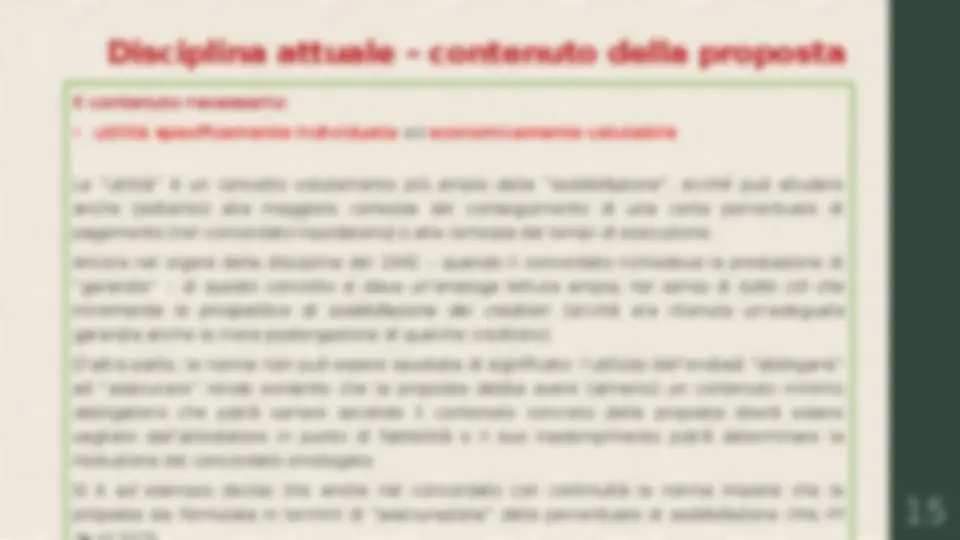

Disciplina attuale – contenuto della proposta Il contenuto necessario:

- (^) utilità specificamente individuata ed economicamente valutabile È discusso se la nuova norma renda vincolante la percentuale prospettata nel concordato liquidatorio (lo nega Trib. PT 29.10.2015). La norma incide (comprimendola) sulla facoltà di formulare proposte fortemente aleatorie: v. ad es. Trib. TV 11.2.2015 (ante modifica), che ha dichiarato inammissibile una proposta che prevedeva a soddisfazione dei chirografi l’emissione di obbligazioni a 15 anni. La riforma del 2019 precisa che “ tale utilità può anche essere rappresentata dalla prosecuzione o rinnovazione di rapporti contrattuali con il debitore o con il suo avente causa ” (art. 84, 3 co. CCI): evidentemente la norma si applica al (solo) concordato con continuità.

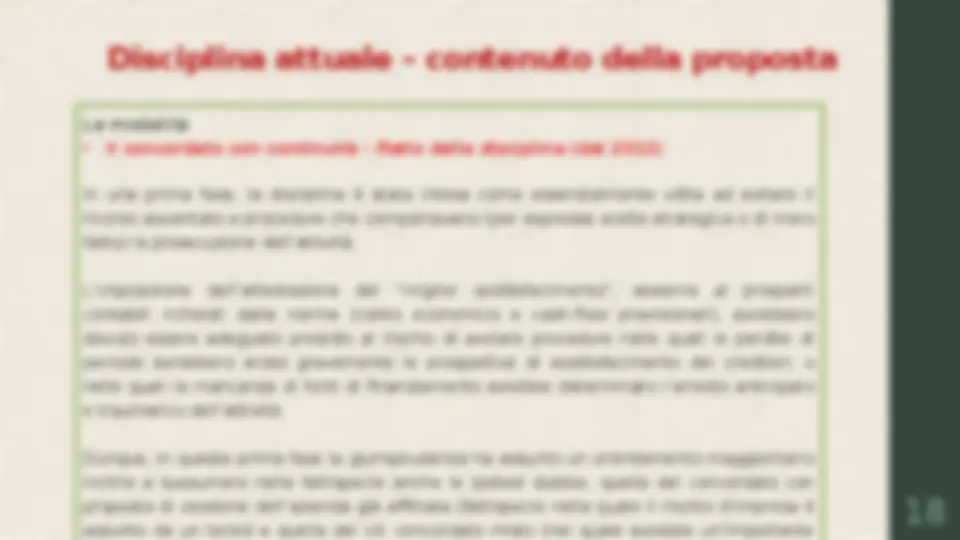

Disciplina attuale – contenuto della proposta Le modalità

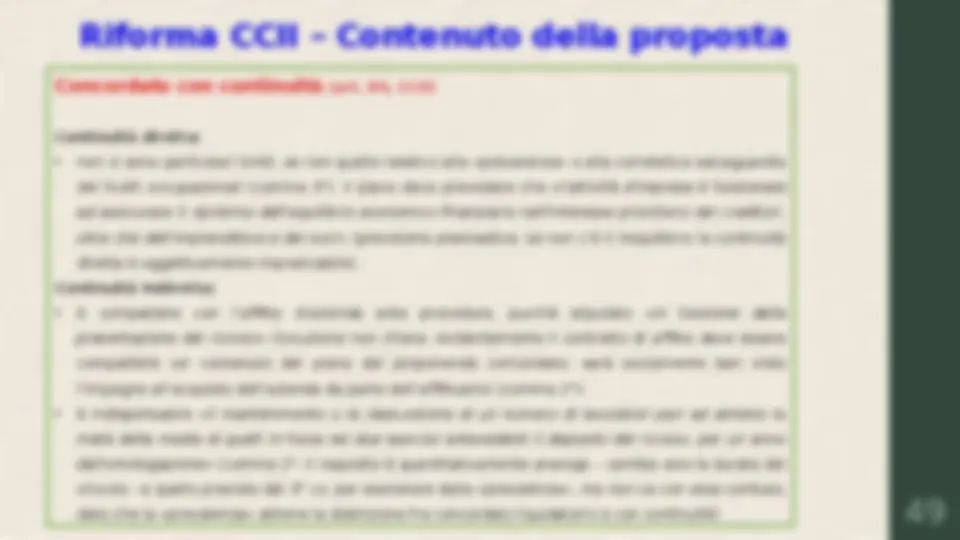

- (^) Il concordato con continuità Art. 186 bis , 1°co., l.fall. Ipotesi nominate a) la prosecuzione dell'attività di impresa da parte del debitore (continuità diretta) b) la cessione dell'azienda in esercizio ovvero il conferimento dell'azienda in esercizio in una o più società (continuità indiretta) Ipotesi non nominate c) affitto d’azienda ante ammissione d) affitto d’azienda post ammissione

Disciplina attuale – contenuto della proposta Le modalità

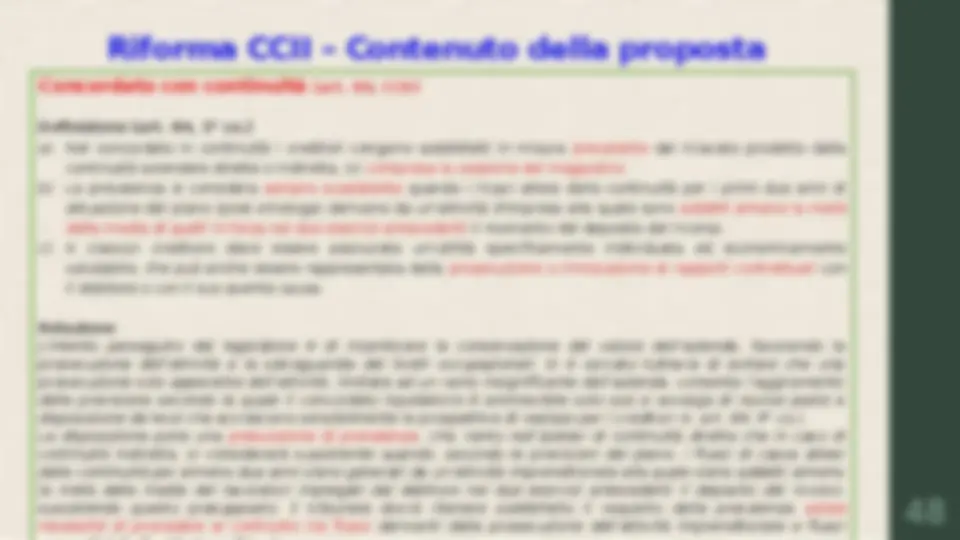

- (^) Il concordato con continuità – (segue): Ratio della disciplina (del 2015) Con l’entrata in vigore della norma che prevede la soglia di soddisfacimento minimo del 20%, lo scenario è mutato: il concordato con continuità rischia di divenire l’alibi per soluzioni decisamente penalizzanti per i creditori chirografari, sicché la giurisprudenza si è riorientata, in termini limitativi del suo ambito di applicazione. Nasce così il discutibile criterio della “prevalenza”, confermato dalla riforma del 2019, benché con un taglio “sociale”: Art. 84, 3° co., CCI Nel concordato in continuità aziendale i creditori vengono soddisfatti in misura prevalente dal ricavato prodotto dalla continuità aziendale diretta o indiretta, ivi compresa la cessione del magazzino. La prevalenza si considera sempre sussistente quando i ricavi attesi dalla continuità per i primi due anni di attuazione del piano derivano da un’attività d’impresa alla quale sono addetti almeno la metà dei lavoratori in forza al momento del deposito del ricorso.

Disciplina attuale – contenuto della proposta Le modalità

- (^) Il concordato con continuità – Modalità della continuazione dell’attività

- (^) Continuità diretta Il piano può prevedere: a) una percentuale secca (fissa) a favore dei creditori chirografari; b) una percentuale fissa e una aggiuntiva, in relazione al futuro andamento (utili, flussi di cassa libera, ecc.); c) la precisazione contenuta nell’art. 161, 2°co., lett. e), mi pare precluda una proposta del tutto aleatoria. È discusso se i flussi post omologa siano da destinarsi necessariamente nel rispetto delle regole sulla gradazione dei crediti (vale a dire, prioritariamente alla soddisfazione dei creditori privilegiati): alcune decisioni hanno affermato la sostanziale equiparabilità tra le risorse esterne e quelle prodotte dalla continuità, quando sia attestato che le risorse attese dalla continuità aziendale possano apportare concreto beneficio ai creditori (Trib. PO 7.102015; Trib. MC 27.11.2018; contra , Trib. MI 15.12.2016). 20