Diritto fallimentare

a.a. 2020 - 2021

1

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Slides su diritto fallimentare procedimento concorsuali

Tipologia: Slide

1 / 49

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Di cosa parleremo?

**1. Perché l’imprenditore si indebita?

è più in grado di far fronte ai debiti?

1. Perché l’imprenditore si indebita?

Attivo (investimenti) Passivo (debiti) + Netto

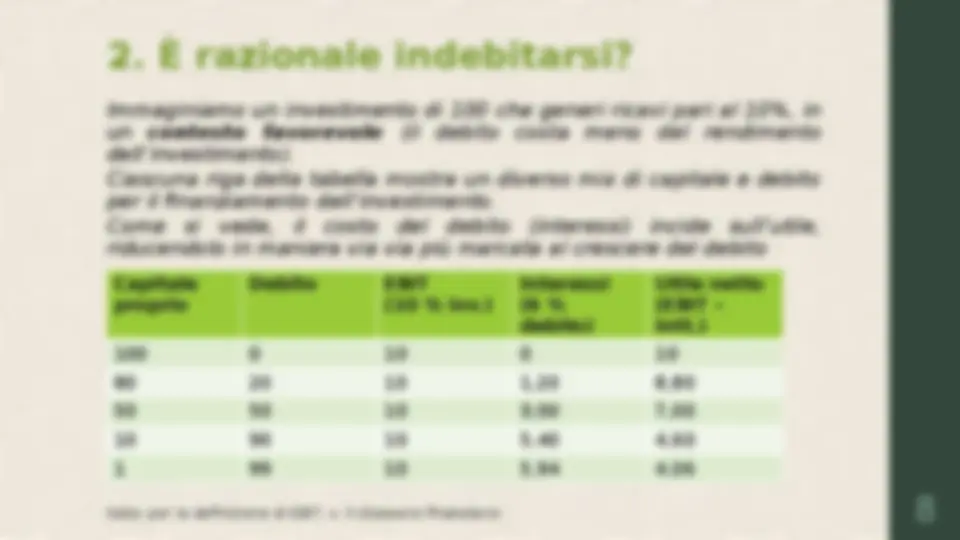

2. È razionale indebitarsi?

sostenibile ) se l’investimento genera un rendimento

sufficiente a pagare il costo del debito, vale a dire gli

interessi.

dall’investimento è superiore al costo del debito.

2. È razionale indebitarsi?

Immaginiamo un investimento di 100 che generi ricavi pari al 10%, in un contesto favorevole (il debito costa meno del rendimento dell’investimento).

Ciascuna riga della tabella mostra un diverso mix di capitale e debito per il finanziamento dell’investimento.

Come si vede, il costo del debito (interessi) incide sull’utile, riducendolo in maniera via via più marcata al crescere del debito

Nota: per la definizione di EBIT, v. il Glossario finanziario

Capitale proprio

Debito EBIT (10 % inv.)

Interessi (6 % debito)

Utile netto (EBIT - intt.) 100 0 10 0 10 80 20 10 1,20 8, 50 50 10 3,00 7, 10 90 10 5,40 4, 1 99 10 5,94 4,

2. È razionale indebitarsi?

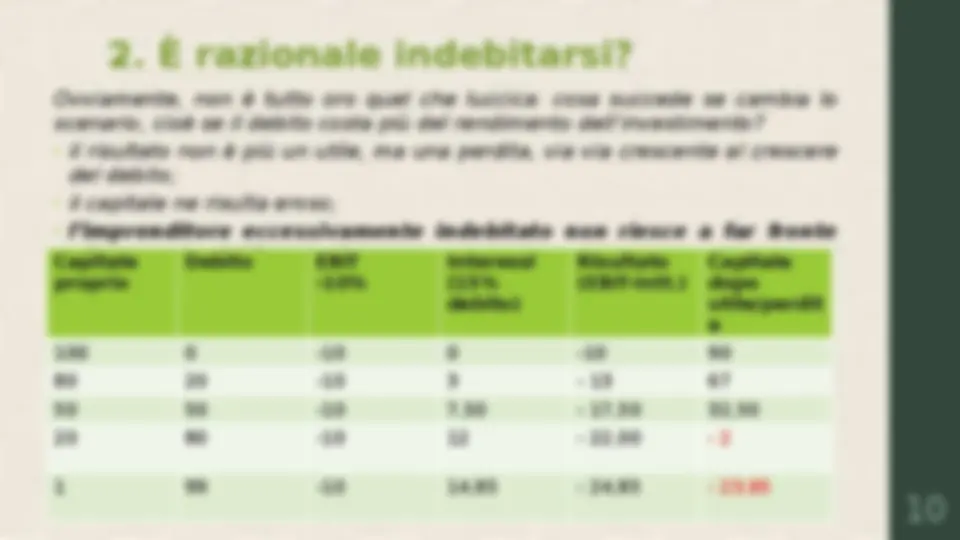

Ovviamente, non è tutto oro quel che luccica: cosa succede se cambia lo

scenario, cioè se il debito costa più del rendimento dell’investimento?

del debito;

Capitale^ alle proprie obbligazioni proprio

Debito EBIT -10%

Interessi (15% debito)

Risultato (EBIT-intt.)

Capitale dopo utile/perdit e

100 0 -10 0 -10 90

80 20 -10 3 - 13 67

50 50 -10 7,50 - 17,50 32,

20 80 -10 12 - 22,00 - 2

1 99 -10 14,85 - 24,85 - 23,

3.Cosa succede quando l’imprenditore non

è più in grado di far fronte ai debiti?

11

segue: cenni storici

fortunae vitio , quelli che sono tali suo vitio e quelli, infine, che sono tali partim suo partim fortunae vitio : i primi sono trattati con mitezza e il fallimento coinvolge solo il loro patrimonio

come fenomeno limitato agli imprenditori; le conseguenze sanzionatorie rimangono limitate al piano civile e politico; le sanzioni penali sono riservate a comportamenti limitati (irregolarità contabili, distrazione di beni, pagamenti preferenziali)

(^) conservazione dell’attività (^) favore per gli accordi con i creditori (^) esdebitazione e fresh restart (^) estensione delle procedure di crisi ai non imprenditori (consumatori)

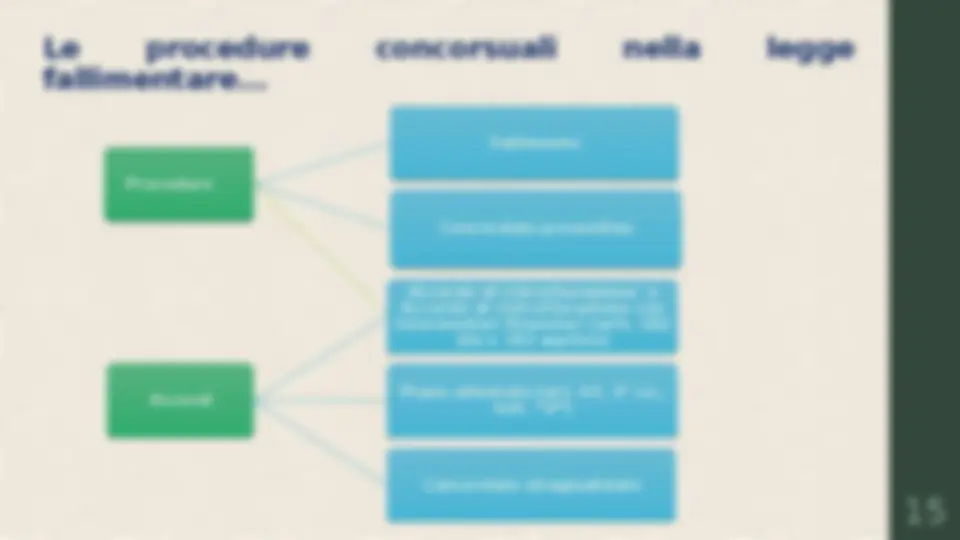

segue: stato attuale

… e le procedure concorsuali nel CCII

Procedure^ Procedure

Liquidazione giudiziale Liquidazione giudiziale

Concordato preventivo^ Concordato preventivo

Accordi^ Accordi

Accordo di ristrutturazione omologato Accordo di ristrutturazione agevolato Accordo di ristrutturazione con efficacia estesa (artt. 57-61)

Accordo di ristrutturazione omologato Accordo di ristrutturazione agevolato Accordo di ristrutturazione con efficacia estesa (artt. 57-61) Accordo di ristrutturazione in esecuzione di piano attestato (art. 56)

**Accordo di ristrutturazione in esecuzione di piano attestato (art.

Concordato stragiudiziale**

Concordato stragiudiziale (^) 16

Le procedure concorsuali: procedure giudiziali vs.

procedure amministrative

Procedure giudiziali

Procedure giudiziali

Fallimento^ Fallimento

Concordato preventivo^ Concordato preventivo

Accordo di ristrutturazione^ Accordo di ristrutturazione

Procedure amministrative

Procedure amministrative

Liquidazione coatta amministrativa^ Liquidazione coatta amministrativa

Amministrazione straordinaria – Ristrutturazione industriale (d.lgs. 270/1999 – d.l. 347/2003)

Amministrazione straordinaria – Ristrutturazione industriale (d.lgs. 270/1999 – d.l. 347/2003) (^17)

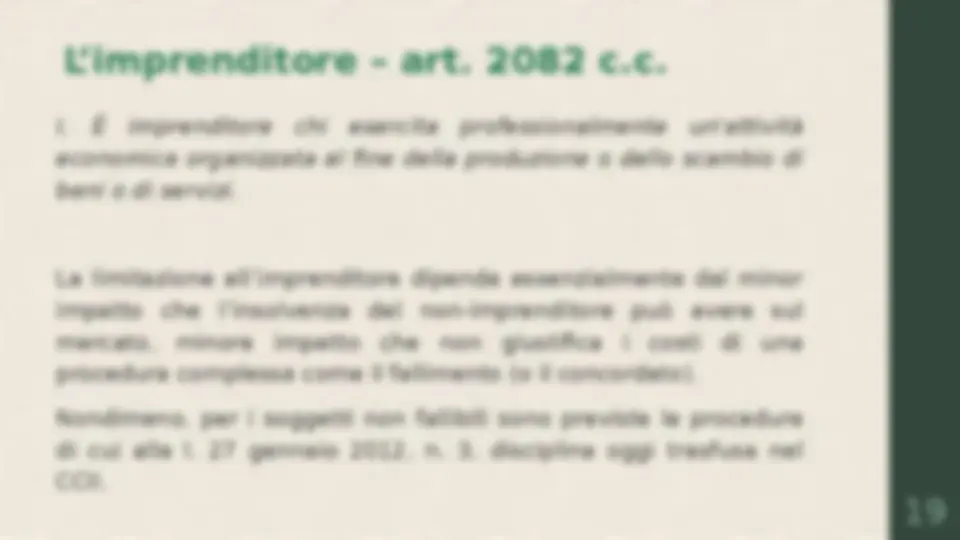

L’imprenditore – art. 2082 c.c.

Imprenditori non soggetti a

fallimento/liquidazione giudiziale

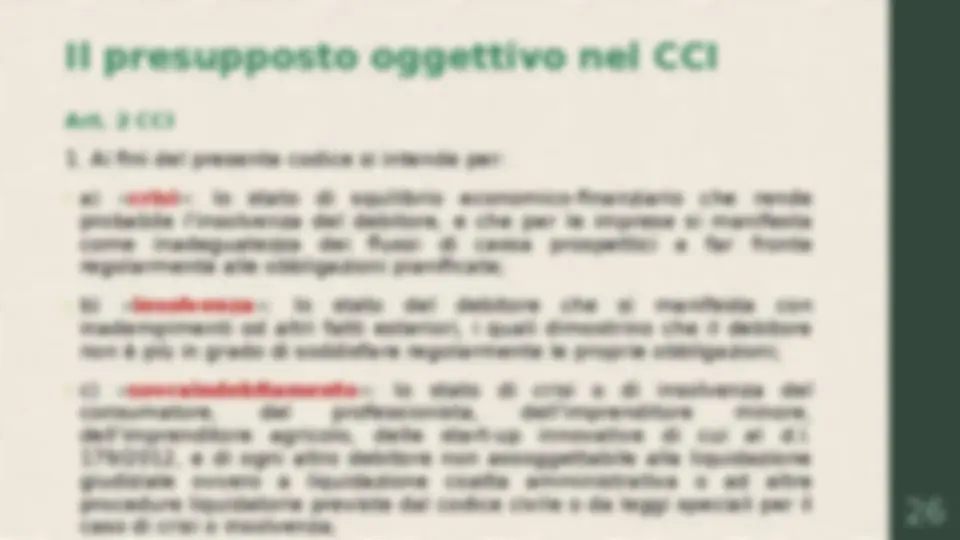

Art. 2, lett. «c», CCII - «Definizioni»

Ai fini del presente codice si intende per:

c) «sovraindebitamento»: lo stato di crisi o di insolvenza del

consumatore , del professionista , dell' imprenditore minore ,

dell' imprenditore agricolo , delle start-up innovative di cui al

decreto-legge 18 ottobre 2012, n. 179, convertito, con modificazioni,

dalla legge 17 dicembre 2012, n. 221, e di ogni altro debitore non

assoggettabile alla liquidazione giudiziale ovvero a liquidazione coatta

amministrativa o ad altre procedure liquidatorie previste dal codice

civile o da leggi speciali per il caso di crisi o insolvenza;

Start-up innovative (art. 25, d.l. 179/2012)