ECONOMIC STATISTICS

8. STIMA PUNTUALE E PER INTERVALLO

Francesco Vidoli

March 2024

University of Urbino ’Carlo Bo’

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Stima Puntuale statistica economica

Tipologia: Slide

1 / 49

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Francesco Vidoli March 2024

University of Urbino ’Carlo Bo’

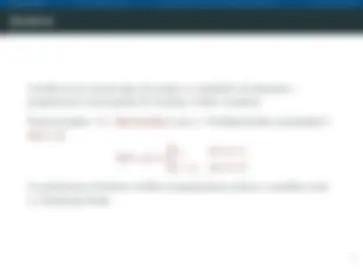

Bisogna quindi preparare un’analisi di mercato per capire su un campione di n soggetti la loro disponibilità all’acquisto Ogni persona intervistata quindi è rappresentabile da una variabile Bernoulliana Xi che potrà comprare (1) o meno (0) le scarpe Tre persone: x 1 = 1 (le compra), x 2 = 1 (le compra), x 3 = 0 (non le compra) Qual’è quindi lo stimatore migliore per la propensione all’acquisto della popolazione π? La media del nostro campione E ( X )

E ( X ) = num acquirenti num intervistati

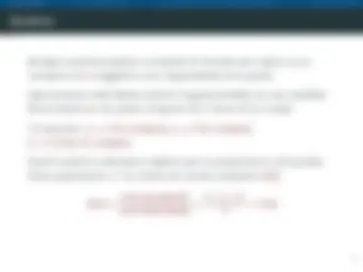

Ambito Notazione Nel nostro esempio

Popolazione

Distribuzione di probabilità X Acquisto scarpe funzione con parametro incognito θ della predisposizione all’acquisto π p ( x ; θ) o f ( x ; θ) Parametro θ = π Campione X 1 , X 2 , X 3 Bernoulliane Campione osservato x 1 , x 2 , x 3 1,1, Stimatore Media campionaria E ( X ) (1+1+0)/ Stima puntuale t 0,

Stimatore T = funzione della v.c. X (ad.es. Media) Stima puntuale t = l’effettivo valore delle realizzazioni x 1 , x 2 , ... xn sul campione osservato

Obiettivo: ottenere attraverso un’opportuna funzione T delle osservazioni t ( x 1 , x 2 , ..., xn ) una stima di θ in modo che t sia la migliore approssimazione possibile del valore incognito della popolazione

Obiettivo: ottenere attraverso un’opportuna funzione T delle osservazioni t ( x 1 , x 2 , ..., xn ) una stima di θ in modo che t sia la migliore approssimazione possibile del valore incognito della popolazione Come scegliere T ?: Per valutare la “bontà” di uno stimatore T si può guardare alle sue proprietà:

Obiettivo: ottenere attraverso un’opportuna funzione T delle osservazioni t ( x 1 , x 2 , ..., xn ) una stima di θ in modo che t sia la migliore approssimazione possibile del valore incognito della popolazione Come costruire T ?: attraverso diversi metodi di costruzione

Non approfondiremo questi aspetti tecnici

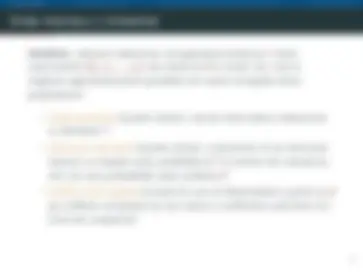

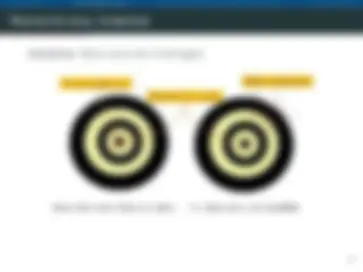

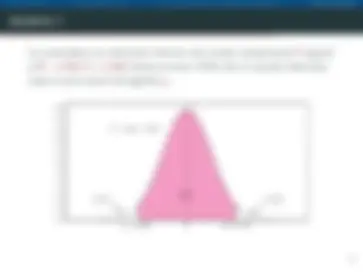

Intuizione: Stima come tiro al bersaglio

Intuizione: Stima come tiro al bersaglio

Reliable, Not Valid Both Reliable & Valid

Unreliable & Unvalid Unreliable, But Valid

11

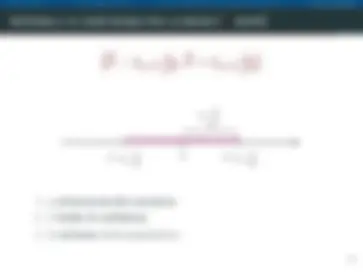

Lo stimatore T è uno stimatore corretto di θ se E ( T ) = θ ovvero se (Stima come tiro al bersaglio) “in media ci prendo”

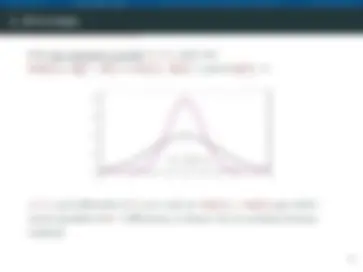

T 1 (rosa) corretto, T 2 (nero) distorto ⇒ Distorsione: B ( T ) = E ( T ) − θ

Lo stimatore T è uno stimatore efficiente di θ (rispetto ad un altro) se è minore la distanza tra E ( T ) e θ ovvero se (Stima come tiro al bersaglio) “in media sbaglio meno volte”

T 1 (rosa) più efficiente di T 2 (nero) ⇒ Anche se per entrambi E ( T 1 ) = E ( T 2 ) = θ (^14)

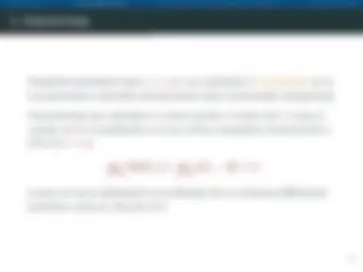

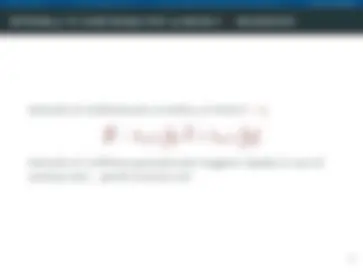

Dati due stimatori corretti T 1 e T 2 , dato che MSE ( T ) = E [( T − θ)^2 ] = Var ( T ) + B ( T )^2 e quindi B ( T ) = 0

⇒ T 1 è più efficiente di T 2 se e solo se Var ( T 1 ) < Var ( T 2 ) per tutti i valori possibili di θ = l’efficienza si misura con la varianza (misura relativa)

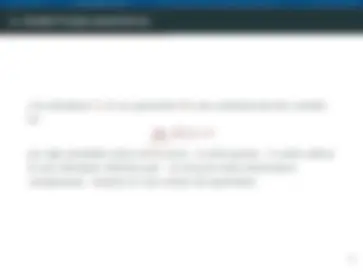

Proprietà asintotiche (per n → ∞): uno stimatore è consistente se la sua precisione aumenta all’aumentare della numerosità campionaria Formalmente uno stimatore Tn (dove pedice n indica che T varia al variare di n ) è consistente se il suo errore quadratico medio tende a zero se n → ∞

n^ lim→∞ MSE ( Tn ) =^ n lim→∞ E ( Tn^ −^ θ)^2 =^0 ovvero se sia la distorsione (correttezza) che la varianza (efficienza) tendono a zero al crescere di n