Scarica Costi di Conformità nel Settore Finanziario: UK, USA e Francia - Prof. Curcio e più Guide, Progetti e Ricerche in PDF di Tecnica Bancaria solo su Docsity!

Astratto Questo documento tenta di stimare sia i costi diretti che indiretti della regolamentazione per i principali settori del settore dei servizi finanziari del Regno Unito. Confrontiamo anche i costi diretti del Regno Unito con quelli degli Stati Uniti e della Francia e questo fornisce un parametro di riferimento per valutare l'effetto della regolamentazione sulla posizione competitiva del settore dei servizi finanziari del Regno Unito. Riteniamo che questo sia il primo tentativo di confrontare i costi di regolamentazione nel Regno Unito con quelli dei suoi principali concorrenti. Per i costi indiretti, in assenza di un parametro di riferimento internazionale, confrontiamo i nostri risultati con le previsioni fatte al momento dell'introduzione del Financial Services Act, da Lomax (Lomax, D., 1987. London Markets After the Financial Services Act, Butterworths, Londra) e Goodhart (Goodhart, C., 1988. The costs of regulation. In: Seldon, A. (Ed.), Financial Regulation or Over-regulation. Institute of Economic Affairs, Londra, p. 31). Hanno stimato che i costi indiretti sarebbero stati di 4 £ per ogni £1 di costi diretti e che i costi aggregati annuali sarebbero stati di 100 milioni di £. I nostri risultati suggeriscono che, per quanto riguarda i costi diretti, i costi di regolamentazione per il settore del trading e dell'intermediazione di titoli e derivati sono sostanzialmente inferiori per il Regno Unito rispetto agli Stati Uniti e alla Francia. Al contrario, per il settore della gestione degli investimenti e dei fondi comuni di investimento i costi del Regno Unito sono notevolmente superiori a quelli degli altri due paesi. Per il settore delle assicurazioni sulla vita, i costi del Regno Unito sono simili a quelli della Francia, ma notevolmente inferiori a quelli degli Stati Uniti. Abbiamo anche riscontrato per il settore dei titoli circa 4,1 £ di costi indiretti per 1 £ di costi diretti. Per il settore della gestione degli investimenti la cifra corrispondente è di 3,2 £. Tuttavia, vi è una variazione sostanziale tra le aziende e, sebbene il nostro campione sia troppo piccolo per essere definitivo, il rapporto sembra essere correlato alle dimensioni dell'azienda. Sebbene questi risultati siano ampiamente in linea con le previsioni di Lomax e Goodhart, si dovrebbe tenere presente che sia il numeratore che il denominatore sono sostanzialmente più elevati in termini reali rispetto a quelli utilizzati da Lomax e Goodhart.

- Articolo precedente nel numero

- Prossimo articolo in uscita Classificazione JEL G G Parole chiave Costi comparati Servizi finanziari Gestione degli investimenti

Negoziazione di titoli

- Introduzione Gran parte del recente dibattito sul sistema normativo del Regno Unito ha origine dalle grandi perdite che sono sorte a seguito di frodi negli affari Maxwell e Barlow Clowes. 1 Sebbene questi incidenti possano indicare carenze nel sistema normativo, deve anche esserci una seria preoccupazione che la risposta a tali problemi aumenterà significativamente i costi e diminuirà la posizione competitiva di Londra. Ad esempio, sebbene questi problemi siano sostanzialmente collegati alla fornitura di servizi finanziari al dettaglio, il contraccolpo normativo potrebbe avere effetti importanti, e non sempre intenzionali, sui mercati all'ingrosso di Londra. Lomax (1987) è arrivato addirittura a concludere che: L'unica grande minaccia alla futura salute del settore dei servizi finanziari nel Regno Unito è rappresentata da una regolamentazione eccessiva o inappropriata. L'effetto potenzialmente dannoso di costi normativi eccessivi era previsto nel Financial Services Act (come modificato dal Companies Act del 1989). Tale legge richiede al Securities and Investments Board (SIB) di disporre di misure soddisfacenti per tenere conto, nel formulare qualsiasi disposizione che intende adottare nell'esercizio delle sue funzioni legislative, del costo per coloro ai quali le disposizioni si applicherebbero, per conformarsi a tali disposizioni e a qualsiasi altro controllo a cui sono soggette. (Allegato 7, paragrafo 2.) Mentre gli enti regolatori del Regno Unito affermano di aver preso in considerazione i costi di conformità quando hanno promulgato le norme, siamo a conoscenza solo di pochi esempi di studi formali di questi costi nel contesto del sistema regolatorio del Regno Unito. 2 Goodhart (1988) conclude: "Poiché il successo di un regolatore, quando i costi della regolamentazione non vengono presi pienamente in considerazione, può essere misurato dall'assenza di fallimenti degni di nota, l'incentivo sarà per una regolamentazione eccessiva". Idealmente, uno studio sui costi normativi dovrebbe anche includere una valutazione sia del successo del sistema normativo nel correggere il fallimento del mercato sia del valore di qualsiasi altro beneficio. Mortimer (1988) , ex direttore delle politiche presso la SIB, fornisce alcuni esempi di tali benefici: accordi per obbligare le compagnie di assicurazione sulla vita a segnalare i livelli di commissione e i valori di riscatto sulle polizze e requisiti per le società di titoli di segnalare costi di negoziazione nascosti in modo più chiaro. Inoltre, le procedure di autorizzazione e i sistemi di monitoraggio, sostiene, aiuteranno a prevenire frodi e fallimenti finanziari. 1.1. Rapporto qualità-prezzo nel sistema normativo

In effetti, una misura della preoccupazione di Large era la sua decisione di istituire un'unità di analisi costi-benefici e di cercare di applicare tecniche costi-benefici ai nuovi standard di regolamentazione proposti. Per quanto riguarda Londra, è notevole che, nonostante queste critiche sui costi della regolamentazione e il loro impatto diretto sulla posizione competitiva di Londra, ci siano stati pochi tentativi di quantificare tali costi. 5 Ci sono tre difficoltà nel definire tali costi. In primo luogo, oltre ai costi diretti di gestione delle agenzie di regolamentazione, ci sono costi interni che le aziende sostengono per conformarsi alle normative. Questi includono non solo i costi del personale e dei sistemi necessari per fornire informazioni alle autorità di regolamentazione, per eseguire controlli interni sulla conformità e per svolgere la "compilazione di moduli", ma anche il reddito derivante dalle attività commerciali perse a causa dei costi imposti dalla regolamentazione. In secondo luogo, né i costi diretti né quelli di conformità della regolamentazione sono necessariamente completamente incrementali, poiché non tengono conto dei costi che verrebbero sostenuti dal settore in assenza di regolamentazione. Ad esempio, le società di titoli del Regno Unito devono, in base alle attuali normative, mantenere requisiti minimi di capitale che sono determinati in relazione alle dimensioni e alla rischiosità delle posizioni delle società. Tuttavia, qualsiasi società ben gestita controllerebbe la relazione tra le dimensioni delle sue posizioni e il suo capitale, e quindi non tutti i costi associati ai requisiti di capitale dovrebbero essere considerati incrementali. Allo stesso modo, la regolamentazione può sostituire parzialmente il monitoraggio del rischio di controparte da parte di una società, che la società svolgerebbe in assenza di regolamentazione. Ancora una volta, questi costi normativi non dovrebbero essere considerati completamente incrementali. Questa misurazione del costo incrementale della regolamentazione solleva un difficile problema connesso ai fattori determinanti dei costi che le aziende sosterrebbero in assenza di regolamentazione. Sembra logicamente corretto chiedere alle aziende di confrontare i costi che sostengono nell'ambiente effettivamente regolamentato con i costi che sosterrebbero in un ambiente ipotetico e completamente non regolamentato, ovvero uno in cui né l'azienda stessa né nessun'altra azienda fosse regolamentata. Il problema riscontrato dalla maggior parte dei nostri intervistati è stato che, mentre possono concepire un ambiente in cui la loro azienda non fosse regolamentata, è molto più difficile immaginare un settore completamente non regolamentato. Pertanto, nella stima dei costi di conformità incrementali, sembra che le aziende abbiano generalmente preso come loro "benchmark" un ambiente in cui la regolamentazione è rimossa dalla loro azienda ma è altrimenti invariata. Ciò avrà l'effetto di aumentare le nostre stime dei costi incrementali della regolamentazione. In terzo luogo, è importante distinguere tra i "pagamenti di trasferimento" tra le parti, ad esempio i pagamenti di compensazione, e quelli che sono un costo morto per la comunità. Pertanto, nel valutare l'onere normativo, potremmo voler dare un peso diverso ai pagamenti di trasferimento, in quanto distinti dalle risorse utilizzate per gestire le agenzie di regolamentazione che vengono semplicemente dissipate. 6

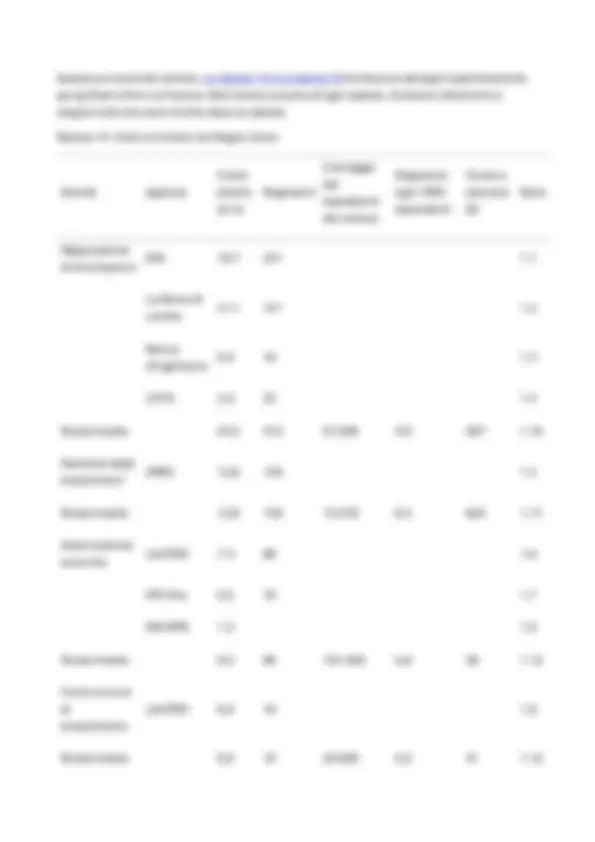

- Un confronto internazionale dei costi normativi diretti nel Regno Unito, negli Stati Uniti e in Francia Abbiamo cercato di fornire un quadro dei costi diretti della regolamentazione del settore dei servizi finanziari (escluso il settore bancario) in tre paesi: Regno Unito, Stati Uniti e Francia. 7 Le tabelle suddividono il settore in quattro settori che corrispondono alle aree di responsabilità delle quattro principali organizzazioni di autoregolamentazione (SRO) del Regno Unito: (i) negoziazione e intermediazione di titoli e derivati, (ii) gestione degli investimenti (nel Regno Unito e negli Stati Uniti la gestione pura degli investimenti e i fondi comuni di investimento sono riportati separatamente e in forma aggregata), (iii) assicurazione sulla vita e marketing dei fondi comuni di investimento e (iv) consulenza finanziaria personale. Abbiamo quindi assegnato i costi normativi a uno di questi quattro settori. Vi è relativamente poca difficoltà nell'inserire le principali agenzie di regolamentazione in questo quadro: ad esempio, la Securities and Futures Authority (SFA) nel Regno Unito e la Commodities Futures Trading Commission (CFTC) negli Stati Uniti appartengono chiaramente alla nostra prima categoria. Per le agenzie con responsabilità più ampie, come la SIB nel Regno Unito, la Securities and Exchange Commission (SEC) negli Stati Uniti e la Commission des Operations de Bourse (COB) in Francia, è stato necessario allocare il personale e i costi totali tra le diverse attività. Tuttavia, si sono riscontrati problemi più difficili con organizzazioni che hanno sia funzioni di regolamentazione che non di regolamentazione, ad esempio, praticamente tutte le borse. Qui è stato necessario fare una stima della frazione del costo totale che era attribuibile alla regolamentazione; per la London Stock Exchange (LSE) siamo stati in grado di ottenere il numero di personale impegnato in attività di regolamentazione e, per la New York Stock Exchange (NYSE) e la London International Financial Futures Exchange (LIFFE) abbiamo ottenuto una stima dei costi del dipartimento di regolamentazione finanziaria. Per altri scambi abbiamo utilizzato, ove segnalato, la percentuale di personale impiegato nella regolamentazione. Per le agenzie autonome che producono un rapporto annuale è solitamente possibile ottenere dati sul personale impiegato e sui costi operativi totali. Nel caso dei dipartimenti governativi (ad esempio, il Department of Trade and Industry (DTI)) questo non è possibile. Abbiamo quindi fatto delle ipotesi sui costi per membro del personale e fatto delle stime del numero di dipendenti dei dipartimenti. Queste stime sono state spesso integrate con interviste con i dipartimenti interessati. 8 La tabella 1 fornisce stime dei costi diretti della regolamentazione del settore dei servizi finanziari in tre paesi. 9 Le tabelle si basano principalmente sui dati del periodo 1991- 1993 (vedere le note dettagliate all'Appendice A ). Tabella 1. Costi normativi diretti

Consulenza finanziaria personale

somma totale 809.7 9844 82 1.480.676 6.6 547 372 Costi (Ffr milioni) Numero di regolatori Costo per regolatore (Ffr'000) Occupazione nel settore Numero di regolatori ogni 1000 dipendenti Costo normativo per dipendente Per un^ £ Francia Negoziazione di titoli

IM + SICAV 20.5 39 526 30.000 1.3 683 82

Assicurazione sulla vita

Consulenza finanziaria personale

somma totale 308.7 383 806 159.080 2.4 1940 234 UN Tasso di cambio 8,3 Ffr = 1 £; 1,47 $ = 1 £. Il costo diretto aggregato della regolamentazione in ogni paese è misurato in due modi. Innanzitutto, dall'ultima colonna di ciascuna delle tabelle nazionali vediamo che il costo complessivo della regolamentazione per dipendente nei quattro settori è di £274 nel Regno Unito, rispetto a £372 negli Stati Uniti e £234 in Francia. Dalla colonna 6 dell'ultima riga di ogni riquadro, vediamo che questi costi corrispondono a una cifra compresa tra 2,4 e 6,6 unità di personale coinvolto nelle agenzie di regolamentazione ogni mille dipendenti del settore, con il Regno Unito molto al di sotto degli Stati Uniti ma appena al di sotto della Francia. Esaminando il costo normativo pro capite per il Regno Unito, possiamo notare alcune differenze sostanziali nei quattro settori. Ad esempio, l'onere normativo nel settore dei titoli è di £ 597 per dipendente, mentre per l'assicurazione sulla vita è di sole £ 56 e per la gestione

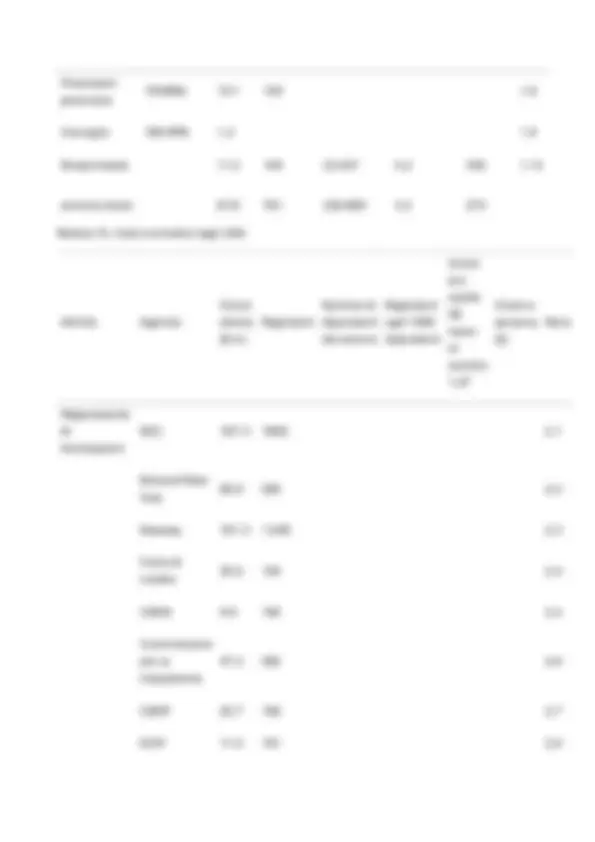

degli investimenti e i fondi comuni di investimento è di £ 380. Queste differenze riflettono differenze nel settore e nelle strutture normative e complicano i confronti tra i paesi. Per gli Stati Uniti, il costo per dipendente nel settore del trading e dell'intermediazione di titoli è di £ 1007, che è leggermente superiore alla nostra stima per il Regno Unito. Nella Tabella 2 confrontiamo il costo normativo diretto per settore nei tre Paesi. La seconda colonna in ciascuno dei tre riquadri mostra il numero di regolatori per mille dipendenti. In base a questa misura, il Regno Unito ha il costo più elevato nel settore della gestione degli investimenti e dei fondi comuni di investimento, 4,0, rispetto a 2,3 per gli Stati Uniti e 1,3 per la Francia. 10 Nel settore delle assicurazioni sulla vita, il Regno Unito è secondo alla Francia in termini di costi, ma ben al di sotto degli Stati Uniti. Tabella 2. Confronto settoriale dei costi diretti di regolamentazione Regolatori ogni 1000 dipendenti del settore Costi normativi (milioni) Spese operative nette (milioni) Costi normativi in % del NOE Negoziazione (^) di titoli Regno Unito 4.6 54.3 10.500 0, NOI 14.7 531.0 48.507 1. Francia 20.6 249,4 n / a n / a Regolatori ogni 1000 dipendenti del settore Costi normativi (milioni) Fondi in gestione (milioni) Costi normativi in % dei fondi in gestione (bp.) Gestione degli investimenti e fondi comuni di investimento b Regno Unito 4.0 13.4 774.400 0, NOI 2.3 58.7 6.559.900 0, Francia 1.3 20.5 5.146.000 0,

In sintesi, i costi del Regno Unito sono chiaramente inferiori a quelli degli Stati Uniti nel trading e nell'intermediazione di titoli e derivati, ma sono apparentemente il doppio degli Stati Uniti e quattro volte più alti della Francia nel settore della gestione degli investimenti e dei fondi comuni di investimento. Come previsto, a causa dell'ulteriore livello di regolamentazione statale delle assicurazioni negli Stati Uniti, i costi nel settore assicurativo per il Regno Unito e la Francia sono significativamente inferiori rispetto agli Stati Uniti. Infine, non si dovrebbe trascurare che in termini assoluti i costi della regolamentazione diretta nel Regno Unito sono quasi il doppio, in termini reali, di quelli stimati da Lomax al momento dell'inizio del Financial Services Act. Questi confronti internazionali includono solo i costi diretti e non includono i costi di conformità. Forse alcune di queste differenze nei costi diretti possono essere spiegate da corrispondenti differenze nei costi di conformità.

- Stime dei costi di conformità 3.1. Metodologia Il nostro studio sui costi di conformità è limitato al Regno Unito e si concentra su due settori: (i) gestione degli investimenti e (ii) negoziazione e intermediazione di titoli e derivati. La raccolta dei dati ha comportato tre fasi distinte. Innanzitutto, abbiamo lavorato a stretto contatto con due società, una del settore dei titoli e una della gestione degli investimenti, per identificare le diverse categorie di costi che dovrebbero essere incluse nella voce generale di conformità. Utilizzando queste categorie, le due società hanno fornito stime dei loro costi di conformità fino al livello, in alcuni casi, delle singole fatture. Ciò ci ha fornito le informazioni per sviluppare un questionario che, nella seconda fase, abbiamo distribuito ad altre sei società che ci hanno fornito stime dei loro costi di conformità. Le interviste con queste società, sia prima che dopo la compilazione del questionario, hanno contribuito sia a migliorare il questionario sia a garantire un'interpretazione coerente delle domande. 11 In terzo luogo, e infine, abbiamo distribuito il questionario rivisto ad altre 44 società, 23 nella gestione degli investimenti e 21 nel settore dei titoli. In totale, nove società nel settore dei titoli e 13 nella gestione degli investimenti hanno completato in modo soddisfacente il questionario. Abbiamo condotto più di 30 interviste con diverse aziende. Alle aziende è stato anche chiesto di fornirci i dettagli dei loro costi diretti di regolamentazione, in modo che potessimo studiare la relazione tra costi diretti e di conformità a livello della singola azienda. Ciò ci ha anche consentito di confrontare i costi diretti per un intero settore , come nella Tabella 1 , con una stima dei costi di conformità del settore che è "lorda" dalle stime delle singole aziende. 12 3.2. Caratteristiche del campione 3.2.1. Negoziazione e intermediazione di titoli Le nove aziende nel nostro campione rappresentavano l'8% dell'occupazione del settore e l'11% delle spese operative nette del settore. Il numero medio di dipendenti per azienda era 789 (mediana, 618) con un intervallo di 86-2500. La spesa operativa netta media era di 132

milioni di sterline (mediana, 70 milioni di sterline) con un intervallo di 13 milioni-379 milioni di sterline. Ognuna delle nove aziende era impegnata quasi esclusivamente nel commercio all'ingrosso. 3.2.2. Gestione degli investimenti Le 13 aziende nel campione rappresentano il 34% dell'occupazione del settore e il 32% dei fondi in gestione. Il numero medio di dipendenti era 395 (mediana, 261) con un intervallo di 80 - 962. Il valore medio dei fondi in gestione era di 19,2 miliardi di sterline con un intervallo di 0,9 miliardi di sterline-51,1 miliardi di sterline. Tuttavia, la distribuzione dei fondi in gestione era fortemente distorta con una sola azienda con fondi in gestione superiori a 7 miliardi di sterline. 13 In media, il 15% dei fondi in gestione è stato classificato come al dettaglio, con un intervallo di 0-50%. 3.3. Problemi nella raccolta e nell'interpretazione dei dati Riteniamo che le stime fornite dalle aziende sui costi di conformità totali siano piuttosto affidabili. La difficoltà principale, tuttavia, si è concentrata sulla questione di quale frazione di questo totale fosse realmente incrementale rispetto ai costi che le aziende avrebbero sostenuto in assenza di regolamentazione. Ad esempio, i costi sostenuti per l'impostazione di nuovi sistemi esclusivamente per produrre un rapporto normativo possono essere relativamente facilmente identificati e classificati come costi morti. Inoltre, il costo di custodia può essere facilmente identificato e le aziende hanno avuto poche difficoltà a determinare se tali costi sarebbero stati sostenuti o meno come parte di una buona pratica aziendale. Dopo l'evento, tuttavia, alcune aziende hanno considerato i cambiamenti derivanti dall'intervento normativo come benefici. Ad esempio, la regolamentazione ha costretto i market maker azionari a monitorare il capitale investito in relazione al rischio della posizione su base quasi continua. Alcune aziende di market making ci hanno informato che consideravano tale requisito una buona pratica aziendale, anche se non avevano scelto di adottare questa pratica prima della modifica normativa. Pertanto, anche nei casi in cui le aziende ritenevano di poter identificare i costi totali in modo abbastanza preciso, a volte hanno trovato difficile stimare i costi incrementali. In altri casi è stato difficile stimare i costi totali associati a un'attività di regolamentazione; ad esempio, poiché il personale con responsabilità di conformità svolgeva anche altre funzioni, spesso era difficile valutare con precisione la corretta suddivisione del tempo. Un'ulteriore difficoltà nella stima dei costi incrementali è emersa quando i responsabili della conformità avevano opinioni diverse dai responsabili di linea su cosa costituisse una buona pratica aziendale e di conseguenza quale parte delle attività di conformità aggiungesse valore e quale parte fossero costi morti. Riteniamo che i responsabili della conformità fossero più inclini a sovrastimare il valore aggiunto della conformità e, poiché il questionario veniva solitamente compilato da un responsabile della conformità, i costi incrementali potrebbero essere sottostimati. 3.4. Costi di conformità: società di intermediazione mobiliare

regolatori e il saldo dell'1,9% deriva dai costi di conformità. Tuttavia, le aziende nell'indagine hanno stimato che in media circa il 37% di questi costi di conformità verrebbero comunque sostenuti in assenza di regolamentazione. Pertanto, i costi di conformità incrementali sono circa l'1,2% delle spese operative nette e i costi incrementali totali sono l'1,6% delle spese. La tabella 4 mostra che ciò equivale a un costo di regolamentazione incrementale di £ 2135 per dipendente. Tabella 4. Costi normativi per dipendente per le società di intermediazione mobiliare (£) Per dipendente Campione aggregato Significare Minimo Massimo Pagamenti diretti agli enti regolatori 350 477 127 803 Costi di conformità 2033 2691 1119 6636 Costi regolatori totali 2383 3169 1442 7421 Costi di conformità incrementali 1504 1657 398 3727 Costi normativi incrementali 1855 2135 525 4257 Quali sono le principali fonti di questi costi di conformità incrementali? La Tabella 5 mostra che le tre componenti incrementali più grandi sono costi di sistema, legali, personale e report normativi. Presi insieme, rappresentano oltre l'80% del totale. Tabella 5. Ripartizione dei costi di conformità per categoria per le società di intermediazione mobiliare Costi di conformità Costi di conformità incrementali Personale – 33% Sistemi – 36% Sistemi – 28% Personale – 34% Legale – 12% Segnalazioni – 11% Altri – 27% Altri – 19% La Tabella 6 fornisce il rapporto tra costi di conformità e costi normativi diretti. Questi sono stati derivati utilizzando le stesse stime dei costi diretti delle singole aziende utilizzate nella Tabella 3. La tabella mostra che il rapporto medio tra costi di conformità totali e costi diretti è 7,1 e che il rapporto corrispondente per costi di conformità incrementali è 4,1. Le colonne 3 e 4 mostrano che le stime del rapporto per le singole aziende mostrano una grande dispersione, variando da 2,2 a 16,0 per i costi di conformità totali e da 0,8 a 9,9 per i costi di conformità incrementali.

Tabella 6. Rapporto tra costi di conformità e pagamenti diretti per le società di intermediazione mobiliare Rapporto con i pagamenti diretti Significare Massimo Minimo NOE Costi totali di conformità 7.1 2.2 16.0 3. Costi di compensazione incrementali 4.1 0,8 9.9 2. Sia il numeratore che il denominatore sono potenzialmente soggetti a errore, ma vi sono particolari difficoltà nel valutare, a livello aziendale, i costi diretti associati alla funzione regolamentare degli scambi. Pertanto, nell'ultima colonna della Tabella 6 , intitolata "NOE", forniamo una stima alternativa dei due rapporti per il settore nel suo complesso. Qui, utilizziamo come denominatore la stima dei costi diretti totali del settore fornita nella Tabella

- La nostra stima dei costi di conformità del settore è derivata moltiplicando il NOE aggregato per il settore per i rapporti medi per i costi di conformità totali nella riga 2 della Tabella 3 e i costi di conformità incrementali nella riga 3 della stessa tabella. Questo calcolo fornisce stime del rapporto tra conformità e costi diretti che sono leggermente inferiori a quelle riportate nella prima colonna della Tabella 6 : 3,7 contro 7,1 per i costi di conformità totali e 2,3 contro 4,1 per i costi di conformità incrementali. 14 In un noto articolo Goodhart (1988) ha utilizzato stime fatte da Lomax e ha previsto che il Financial Services Act avrebbe imposto costi di circa 100 milioni di sterline all'anno sui servizi finanziari. Ha stimato che le agenzie di regolamentazione sarebbero costate circa 20 milioni di sterline all'anno, con costi di conformità interna pari a circa quattro volte quella cifra. La nostra cifra per i costi di regolamentazione diretti (52,9 milioni di sterline) 15 è circa il 90% più alta in termini reali di quanto previsto da Lomax, ma per le società di titoli le nostre stime di costi di conformità incrementali sono comunque quasi uguali (in termini reali) alla cifra inizialmente suggerita - con notevole lungimiranza - da Lomax (108 milioni di sterline - stima di Lomax a prezzi del 1992 - contro la nostra stima di 123 milioni di sterline). I costi totali di conformità sono aumentati rispetto alla stima di Lomax (1988) quasi nella stessa proporzione dei costi diretti e, di conseguenza, il rapporto tra costi totali di conformità e costi diretti è solo di poco inferiore (3,7) rispetto alla previsione di Goodhart. Tutte le tabelle mostrano una variazione sostanziale tra le aziende. Parte di ciò è probabilmente dovuto alle differenze nell'approccio adottato dalle aziende nella stima dei costi totali e dei costi incrementali. Tuttavia, vi è anche qualche indicazione che il peso relativo dei costi di conformità e dei costi diretti dipende dalle dimensioni dell'azienda. Pertanto, le piccole aziende potrebbero dover affrontare costi di conformità proporzionalmente più elevati rispetto alle grandi aziende. 3.5. Costi di conformità: società di gestione degli investimenti Tabella 7 Tabella 8 , Tabella 9 , Tabella 10 , Tabella 11 mostrano le stime corrispondenti dei costi normativi per il nostro campione di società di gestione degli investimenti. Per queste

La tabella 9 riporta una stima dei costi normativi in percentuale sui fondi gestiti e mostra che i costi normativi incrementali ammontano, in media, a circa 3/4 di punto base, sebbene le singole stime varino ampiamente tra 0,1 e oltre 3 punti base. Tabella 9. Costi normativi in % dei fondi gestiti (in bp.) Gestione degli investimenti Campione aggregato Significare Minimo Massimo Pagamenti diretti agli enti regolatori 0,11 0,17 0,03 0, Costi di conformità 0,46 0,94 0,11 3. Costi regolatori totali 0,57 1.11 0,15 4. Costi di conformità incrementali 0,30 0,60 0,03 2. Costi normativi incrementali 0,40 0,76 0,10 3. La Tabella 10 mostra che i tre maggiori costi incrementali comprendono i costi del personale, i sistemi e la custodia. Questi rappresentano oltre il 70% dei costi incrementali. Tabella 10. Ripartizione dei costi di conformità per categoria per le società di gestione degli investimenti Costi di conformità Costi di conformità incrementali Personale – 44% Personale – 44% Custodia – 22% Sistemi – 14% Sistemi – 10% Custodia – 14% Altri – 24% Altri – 28% La tabella 11 mostra le nostre stime per il rapporto tra costi di conformità e costi normativi diretti per le società di gestione degli investimenti. Queste cifre utilizzano le stime dei costi diretti per ciascuna società che sono state fornite dalle società nel nostro campione. Per il settore IM i rapporti tra costi indiretti e diretti sono abbastanza simili a quelli che troviamo per il settore della negoziazione di titoli, sebbene il settore IM apparentemente consideri una grande frazione dei costi di conformità totali come incrementali. Tabella 11. Rapporto tra costi di conformità e pagamenti diretti per le società di gestione degli investimenti Rapporto con i pagamenti diretti Significare Minimo Massimo

Costi di conformità 4.7 1.4 8. Costi di conformità incrementali 3.2 0,3 6. 3.6. Stime dei costi di conformità del settore I costi diretti e di conformità totali per il nostro campione di società di gestione di titoli e investimenti sono riportati nella Tabella 12 (per le società di gestione di titoli) e nella Tabella 13 (per le società di gestione di investimenti), dove utilizziamo anche le nostre stime del campione per dedurre i costi normativi e di conformità a livello di settore. Queste tabelle combinano le nostre stime dei costi diretti del settore (dalla Tabella 14 ) con le stime dei costi di conformità e di conformità incrementali delle nostre società campione, utilizzando una gamma di misure (basate su NOE/FUM, occupazione e pagamenti SFA/IMRO) per passare dal campione al settore. I costi di conformità incrementali ammontano ogni anno ad almeno 95 milioni di sterline per il settore dei titoli e ad almeno 22 milioni di sterline per il settore della gestione degli investimenti. Aggiungendo i costi normativi diretti si ottengono costi normativi incrementali ogni anno di almeno 149 milioni di sterline per il settore dei titoli e di almeno 35 milioni di sterline per il settore della gestione degli investimenti. Tabella 12. Costi normativi e di conformità per le società di intermediazione mobiliare (milioni di £) Settore dei titoli Campione (milioni di £) Industria (milioni di £) Costi diretti 54 Costi di conformità 14.4 128 – 185 Costi regolatori totali 182 – 239 Costi di conformità incrementali 10.7 95 – 137 Costi normativi incrementali 149 – 191 Tabella 13. Costi normativi e di conformità per le società di gestione degli investimenti Gestione degli investimenti Campione (milioni di £) Industria (milioni di £) Costi diretti – 13 Costi di conformità 11.5 34 – 36 Costi regolatori totali – 47 – 48

diverse volte più grandi dei costi diretti e, se il rapporto tra conformità e costi diretti è inferiore a quanto previsto da Lomax e Goodhart, è principalmente perché i costi diretti sono molto più alti di quanto stimato. Forse ancora più preoccupante è il fatto che i costi diretti nella gestione degli investimenti e nel settore dei fondi comuni di investimento del Regno Unito siano stimati essere molto più alti rispetto ad alcuni dei suoi principali concorrenti. Al contrario, per il settore dei titoli, i costi sono sostanzialmente più bassi. Il confronto internazionale dei costi diretti ci offre una panoramica della posizione competitiva di questi settori. Tuttavia, un quadro completo attende uno studio nazionale sui costi di conformità nonché uno studio sui benefici della regolamentazione. Sebbene le dimensioni del nostro campione siano troppo ridotte per consentire un'analisi formale, i dati suggeriscono che sia i costi diretti che quelli indiretti variano a seconda delle dimensioni dell'azienda; ovvero, più piccola è l'azienda, più elevati sono i costi relativi. Laddove i costi siano necessari per prevenire frodi o cattive pratiche, tali differenziali di costo sono inevitabili e giustificati. Tuttavia, laddove i costi non forniscono un buon rapporto qualità-prezzo, tali costi ricadranno in modo sproporzionato sulle aziende più piccole, inibendo così l'ingresso nel settore e indebolendo la concorrenza. La scarsità di studi che stimano i benefici della regolamentazione deve essere considerata una grave omissione alla luce degli ingenti costi imposti al settore dei servizi finanziari. Ciò è stato riconosciuto da SIB e da altri regolatori. Tuttavia, laddove si possa dimostrare che la regolamentazione non aggiunge valore, potrebbe risultare difficile rimuovere la regolamentazione esistente, in parte perché le aziende in carica hanno già sostenuto i costi fissi della regolamentazione e quindi non hanno alcun incentivo a sostenere una riduzione di quegli ostacoli normativi per i nuovi entranti. L'attuale struttura di autoregolamentazione potrebbe quindi trovare difficile affrontare la sfida di ridurre l'onere normativo anche nei casi in cui vi sono poche prove che tale regolamentazione sia efficace. Ringraziamenti Riconosciamo con gratitudine il supporto finanziario del City Research Project e i consigli e le indicazioni forniti dal suo direttore, Dick Brealey, e dal Governing Body. Vorremmo anche ringraziare le numerose persone e organizzazioni che hanno fornito dati, consigli e commenti. Tutti gli errori rimanenti sono di esclusiva responsabilità degli autori. Appendice A. Per ciascuna delle tabelle nazionali 14 , 15 e 16 , in cui i costi di settore sono aggregati da un certo numero di agenzie di regolamentazione (o governative), forniamo i costi dei singoli componenti. Ad esempio, nella tabella 14 il trading di titoli ha un costo segnalato di 54, milioni di sterline, dalle quattro agenzie che contribuiscono a questi costi, SFA, LSE, Bank of England (BOE) e LIFFE. Il numero di regolatori è anche suddiviso per agenzia e questo ci consente di stabilire il costo per regolatore per ogni agenzia. Laddove la responsabilità di regolamentazione di un'agenzia copre più di un settore, abbiamo utilizzato l'allocazione dell'agenzia di regolamentazione, ove disponibile, oppure abbiamo effettuato un'allocazione

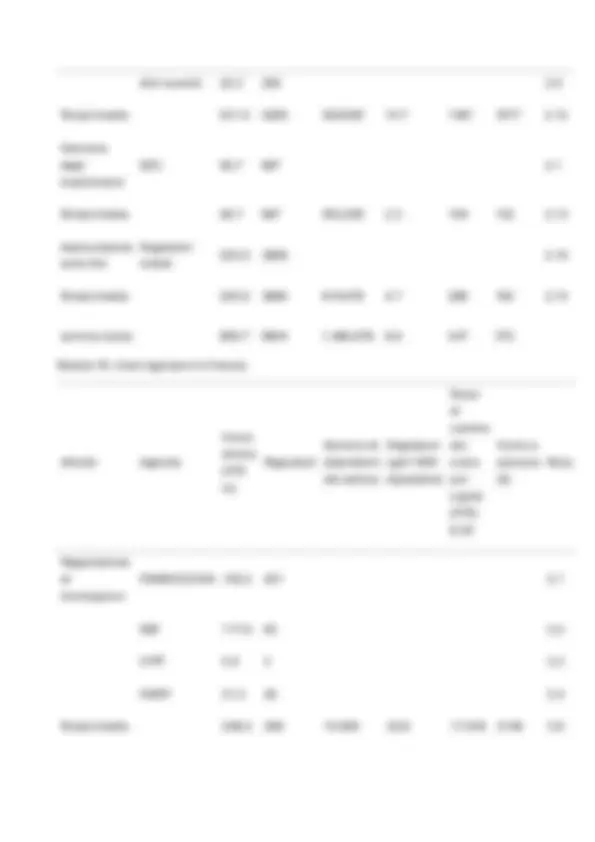

basata sui ricavi del settore. La tabella 15 e la tabella 16 forniscono dettagli rispettivamente per gli Stati Uniti e la Francia. Nell'ultima colonna di ogni tabella, forniamo riferimenti a singole note che sono fornite dopo le tabelle. Tabella 14. Costi normativi nel Regno Unito Attività Agenzia Costo diretto (£ m) Regolatori Conteggio dei dipendenti del settore Regolatori ogni 1000 dipendenti Costo a persona (£) Nota Negoziazione di titoli/opzioni

SFA 19.7 231 1.

La Borsa di Londra

Banca d'Inghilterra

LIFFA 2.6 23 1.

Totale/media 54.3 415 91.000 4.6 597 1. Gestione degli investimenti

IMRO 12.6 130 1.

Totale/media 12.6 130 15.232 8.5 825 1. Assicurazione sulla vita

LAUTRO 7.3 86 1.

DTI-Vita 0,5 10 1. SIB-RPB 1.2 1. Totale/media 9.0 96 161.000 0,6 56 1. Fondi comuni di investimento

LAUTRO 0,8 10 1.

Totale/media 0,8 10 20.000 0,5 41 1.