Download Cours de Comptabilité générale and more Lecture notes Accounting in PDF only on Docsity!

Cours de comptabilité générale I

semestre 1:

Pr. Hanan DAILAL

Introduction Générale

- La CG est un système d’organisation de l’information financière permettant de saisir , de classer, enregistrer des données de base chiffrées et de fournir après traitement approprié, un ensemble d’information destinées aux différents utilisateurs.

- rôles de la CG

- Un instrument de gestion

- Preuve entre commerçants en justice ;

- Détermination de l’ assiette de plusieurs impôts

- Moyen d’ information à tous les partenaires.

- Un élément de base pour l’agrégation de données macro- économique.

Organisation comptable

Pièces justificatives

journal

Grand livre

balance

Etats de synthèse : Bilan /CPC

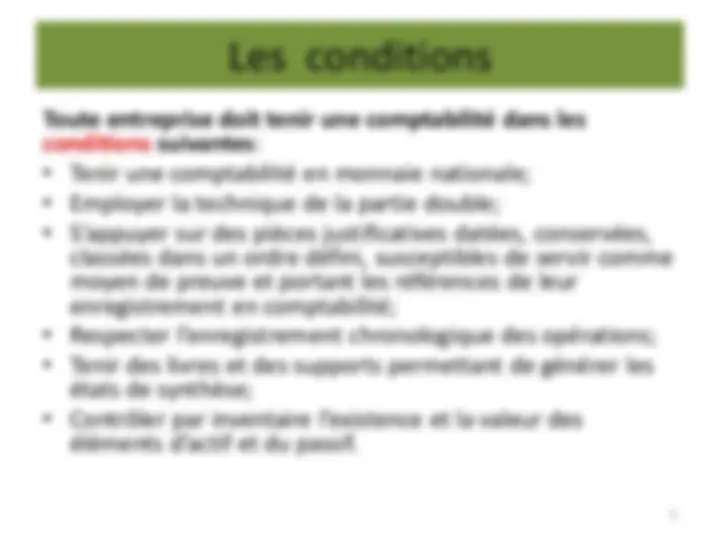

Les conditions

Toute entreprise doit tenir une comptabilité dans les conditions suivantes :

- Tenir une comptabilité en monnaie nationale;

- Employer la technique de la partie double;

- S’appuyer sur des pièces justificatives datées, conservées, classées dans un ordre défini, susceptibles de servir comme moyen de preuve et portant les références de leur enregistrement en comptabilité;

- Respecter l’enregistrement chronologique des opérations;

- Tenir des livres et des supports permettant de générer les états de synthèse;

- Contrôler par inventaire l’existence et la valeur des éléments d’actif et du passif.

Les principes comptables

Le code générale de la normalisation comptable (CGNC) a retenu sept principes:

- Principe de continuité d’exploitation : l’entreprise est présumée établir ses états de synthèse dans la perspective d’une poursuite normale de ses activités

- principe de permanence des méthodes : application de même méthodes et même règles de présentation d’un exercice à l’autre.

- Principe de coût historique : les éléments d’actif du bilan doivent être gardés à leur valeur d’entrée, laquelle valeur doit rester intangibles.

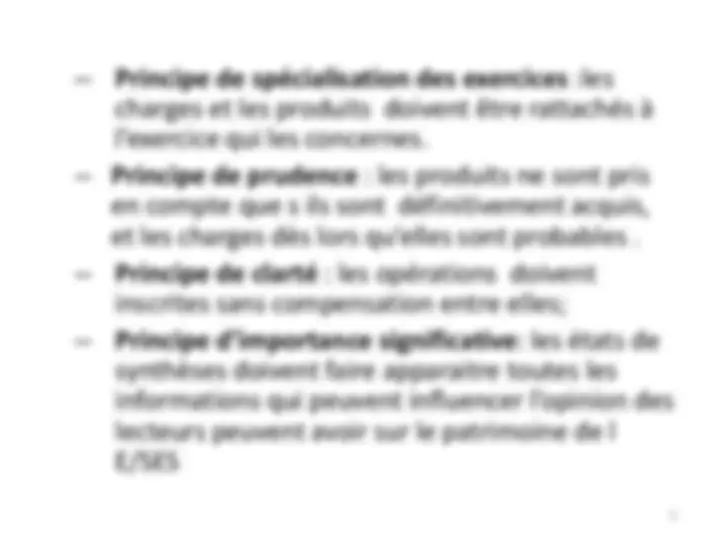

- Principe de spécialisation des exercices :les charges et les produits doivent être rattachés à l’exercice qui les concernes.

- Principe de prudence : les produits ne sont pris en compte que s ils sont définitivement acquis, et les charges dès lors qu’elles sont probables.

- Principe de clarté : les opérations doivent inscrites sans compensation entre elles;

- Principe d’importance significative : les états de synthèses doivent faire apparaitre toutes les informations qui peuvent influencer l’opinion des lecteurs peuvent avoir sur le patrimoine de l E/SES

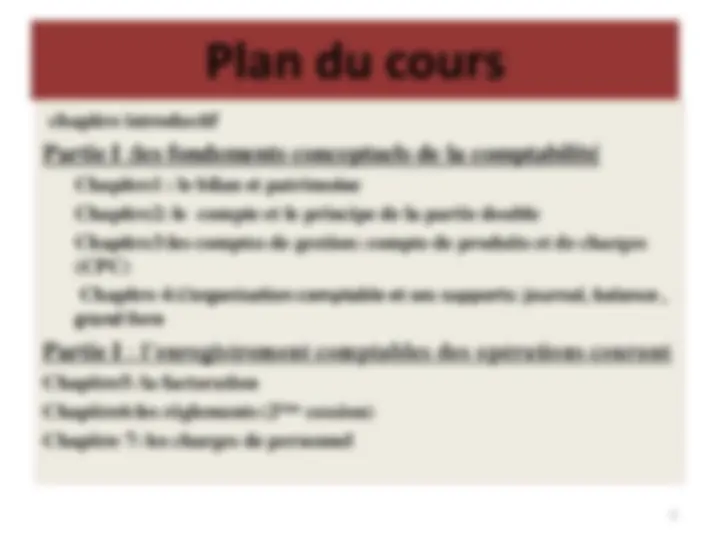

Chapitre 1:

Patrimoine et Bilan

Le bilan : définition

- Le bilan est la photographie patrimoniale et financière de l’entreprise à, une date donnée, il se divise en deux paries:

- Les emplois figurent à gauche, c-t-d l’ACTIF du bilan.

- Les ressources figurent à droite c-t-d le PASSIF du bilan

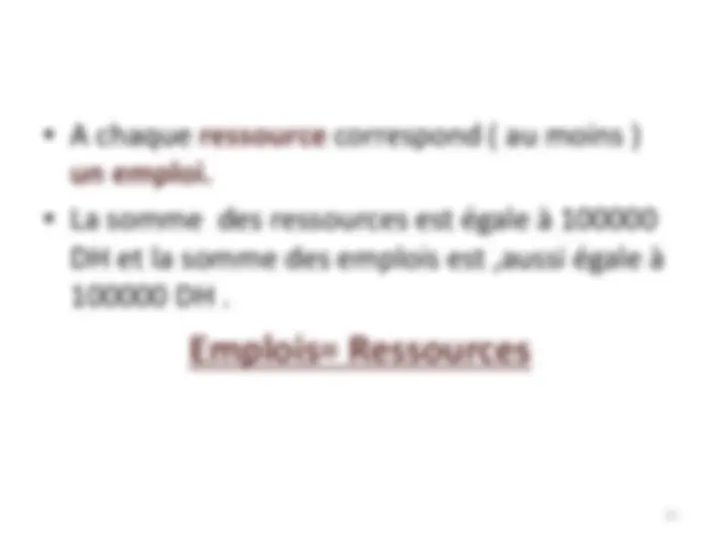

- A chaque ressource correspond ( au moins ) un emploi.

- La somme des ressources est égale à 100000 DH et la somme des emplois est ,aussi égale à 100000 DH.

Emplois= Ressources

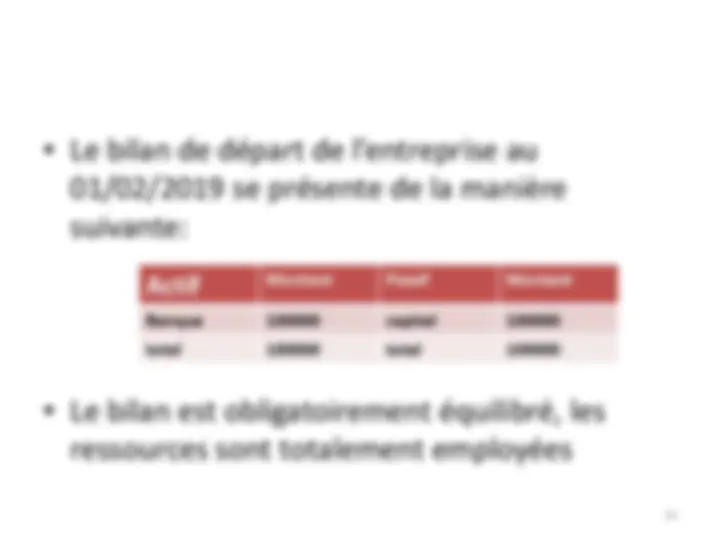

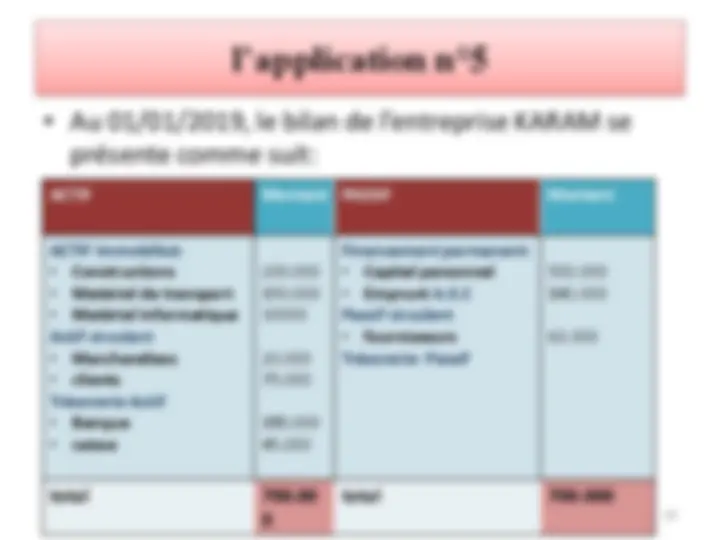

- Le bilan de départ de l’entreprise au 01/02/2019 se présente de la manière suivante:

- Le bilan est obligatoirement équilibré, les ressources sont totalement employées

Actif Montant^ Passif^ Montant Banque 100000 capital 100000 total 100000 total 100000

- Les ressources constituent l’équivalent en valeur des éléments apportés par MR SAID à son entreprise. Ce sont des apports effectuée par le créateur de l’entreprise , ces ressources d’une valeur de 250000 DH seront enregistrées en tant que Capital

- Le bilan de l’entreprise de Mr said au 01/04/2019, se présente comme suit:

- Le bilan est équilibré: Emplois=Ressources

Actif montant passif montant construction 190000 capital 250000 Mobilier de bureau

10000 banque 50000 total 250000 total 250000

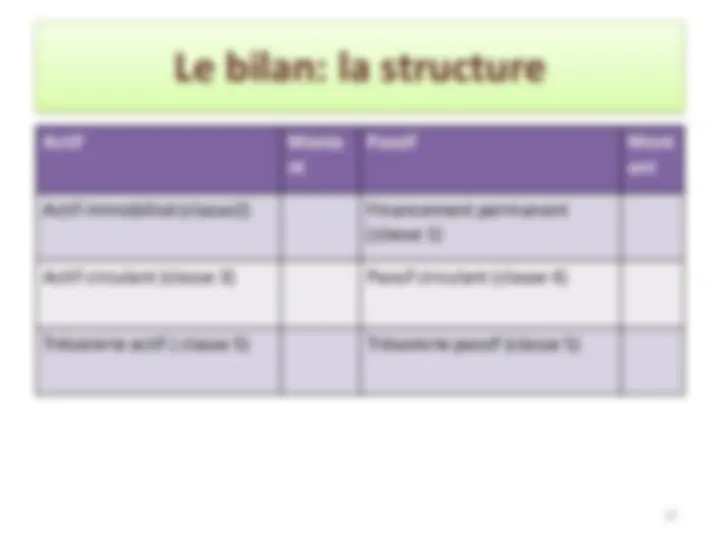

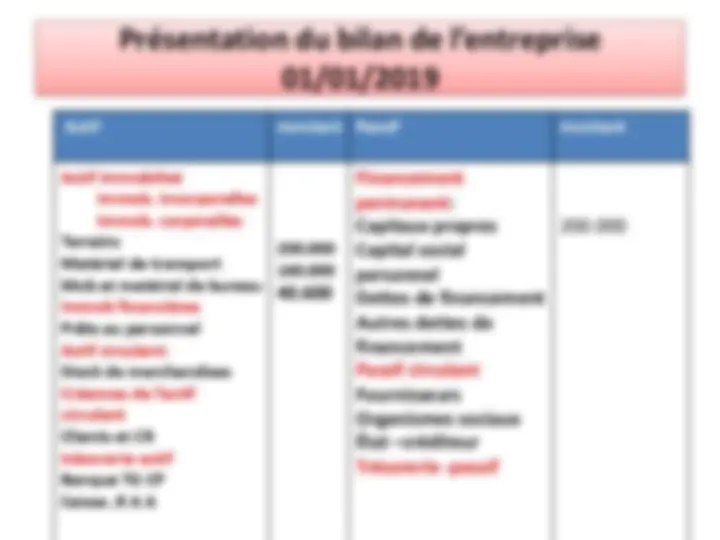

Le bilan: la structure

Actif Monta nt

Passif Mont ant

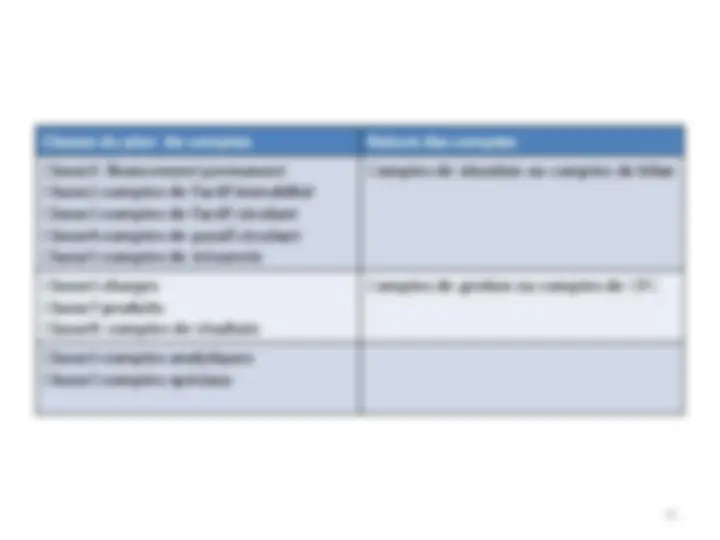

Actif immobilisé (classe2) Financement permanent (classe 1)

Actif circulant (classe 3) Passif circulant (classe 4)

Trésorerie actif ( classe 5) Trésorerie passif (classe 5)

- Actif immobilisé, regroupe les emplois de l’actif destinés à rester de façon durable dans l’entreprise,

- Actif circulant hors trésorerie regroupe « l’ensemble des actifs résultant d’opérations faisant partie du cycle d’exploitation (stocks, créances) qui en raison de leur nature n’ont pas vocation à rester durablement dans l’entreprise,

- Trésorerie-actif regroupe « l’ensemble des soldes bancaires débiteurs et des valeurs en numéraires disponibles,