Download Td contrôle de gestion and more Exercises Accounting in PDF only on Docsity!

CONTROLE DE GESTION

Une définition classique du contrôle de gestion le décrit comme « le processus par lequel les dirigeants s’assurent que les ressources sont obtenues et utilisées avec efficacité et efficience pour réaliser les objectifs de l’organisation » (Anthony, 1965).

Ainsi, il faut comprendre le mot « contrôle » au sens de maîtrise et non pas de surveillance. Les dirigeants d’une entreprise doivent avoir la maîtrise de sa gestion, de la même façon qu’un conducteur doit avoir la maîtrise de son véhicule.

Pour les petites entreprises, cette maîtrise ne nécessite aucun outil particulier car le dirigeant exerce un contrôle direct sur les opérations réalisées. En revanche, dès que la croissance de l’entreprise nécessite le recours à la délégation, les dirigeants doivent mettre en œuvre des outils leur permettant :

- d’une part, de collecter les informations nécessaires pour prendre des décisions pertinentes,

- de s’assurer que leurs décisions sont bien appliquées (incitation et contrôle).

Le contrôle de gestion comprend tous ces outils, en particulier :

- la comptabilité de gestion (analyse des coûts),

- la gestion budgétaire (élaboration des budgets et contrôle des écarts),

- les tableaux de bord, etc … Cette année, nous étudierons : 1ère partie : approfondissement des méthodes de calcul des coûts ........................................................ Chapitre 1 – Typologie des charges et des coûts...................................................................................... Chapitre 2 – Les coûts partiels ................................................................................................................. Chapitre 3 – Les coûts complets : méthode des centres d’analyse........................................................... Chapitre 4 – Centres auxiliaires et prestations croisées ......................................................................... Chapitre 5 – La prise en compte des stocks ........................................................................................... Chapitre 6 – La prise en compte des produits joints .............................................................................. Chapitre 7 – Le traitement des charges fixes : la technique de l’imputation rationnelle........................ 2ème partie : la gestion budgétaire .......................................................................................................... Chapitre 8 – La démarche prévisionnelle ............................................................................................... Chapitre 9 – La gestion budgétaire des ventes ....................................................................................... Chapitre 10 – Le contrôle budgétaire des ventes .................................................................................... Chapitre 11 – le programme de production............................................................................................ Chapitre 12 – le calcul du coût standard................................................................................................. Chapitre 13 – L’analyse des ecarts sur budget de production................................................................ Chapitre 14 – Le budget des approvisionnements.................................................................................. Chapitre 15 – Des budgets aux tableaux de bord.................................................................................... 3ème partie : La gestion de projets.......................................................................................................... Chapitre 16 – Ordonnancement d’un projet ........................................................................................... Chapitre 17 – Coût cible et analyse de la valeur.....................................................................................

L’accent sera mis non seulement sur les techniques en elles-mêmes, mais également sur leur finalité. En effet, de même qu’il ne suffit pas de savoir utiliser un marteau et un tournevis pour construire une armoire, les techniques de calcul des coûts ou de suivi budgétaire ne sont pas une fin en soi mais des outils à la disposition du gestionnaire. A lui de savoir les utiliser à bon escient …

Ainsi, les questions pertinentes pour un contrôleur de gestion ne sont pas « comment calculer un coût marginal? » ou « comment analyser les écarts par rapport à un budget? » mais :

- faut-il poursuivre la fabrication de tel produit, apparemment déficitaire?

- le processus de fabrication est-il performant?

- comment utiliser au mieux l’outil de production afin de maximiser le bénéfice?

1 ERE PARTIE : APPROFONDISSEMENT DES

METHODES DE CALCUL DES COUTS

C HAPITRE 1 – T YPOLOGIE DES CHARGES ET DES COUTS

Attention à ne pas confondre prix, coût et charge :

- un prix est le résultat d’une transaction avec une personne extérieure à l’entreprise (prix de vente)

- une charge est une consommation de ressources par l’entreprise (ex : achat de marchandises)

- un coût est une accumulation de charges sur un produit ou un service.

1. Les charges incorporables

Dans un souci de pertinence, la comptabilité de gestion ne travaille pas exactement sur les mêmes charges que la comptabilité financière :

- certaines charges de la comptabilité financière ne sont pas reprises en comptabilité de gestion Î on parle de « charges non incorporées » (exemple : charges exceptionnelles, amortissement des frais d’établissement, etc ….)

- inversement, certaines charges fictives non enregistrées en comptabilité financière peuvent être incluses dans le calcul des coûts Î on parle de « charges supplétives » (exemple : rémunération des capitaux propres, rémunération du travail de l’exploitant individuel).

On a donc : Charges incorporables en comptabilité de gestion = Charges de la comptabilité financière

- charges non incorporées + charges supplétives

2. Typologie des charges

On distingue les charges directes des charges indirectes et les charges fixes des charges variables. 2.1. Charges directes et indirectes Une charge directe est une charge qui peut être affectée sans ambiguïté au coût d’un produit (matières premières, etc …). Une charge indirecte nécessite un calcul préalable pour être répartie entre plusieurs produits (loyer d’un atelier dans lequel plusieurs produits sont fabriqués). Attention : les charges ne sont pas directes ou indirectes dans l’absolu mais par rapport à un produit. Ainsi, l’amortissement d’une machine qui fabrique plusieurs types d’ordinateurs est une charge indirecte par rapport au coût d’un modèle d’ordinateur mais elle devient une charge directe pour calculer le résultat de l’activité micro-informatique.

Ensemble des charges de

la comptabilité financière

Ensemble des charges de la comptabilité de gestion

Charges communes

Charges non incorporées

Charges supplétives

3.3. Selon la nature des charges prises en compte

En reprenant la typologie des charges étudiées au paragraphe précédent, on peut calculer plusieurs types de coûts. Le coût qui prend en compte toutes les charges est appelé « coût complet » alors que les coûts qui ne prennent en compte que certaines charges sont appelés « coûts partiels ».

Variables Fixes Variables Fixes Variables Fixes

Directes Directes Directes

Indirect es Indirect es Indirect es

Coût variable Coût spécifique Coût complet

Il est ainsi possible de calculer une multitude de coûts pour le même produit. Il faut donc choisir celui qui permet de répondre de façon pertinente à la question posée. Ainsi, par exemple :

- le coût complet permet de valoriser les stocks du bilan comptable ou d’établir des devis,

- le coût variable permet de décider d’accepter ou non une commande exceptionnelle lorsque la capacité de production n’est pas saturée,

- le coût spécifique permet de décider du maintien d’une ligne de production.

Attention, les coûts ne sont pas les seuls éléments à prendre en considération pour une décision de gestion : il faut également envisager les aspects commerciaux, humains et stratégiques de la décision.

Mots clés : charges incorporables, charges non incorporables, charges supplétives, charges fixes / variables, charges directes / indirectes, coût d’achat / de production / de revient, coût constaté / préétabli, coût partiel / complet, coût variable, coût spécifique.

Coûts partiels

C HAPITRE 2 – L ES COUTS PARTIELS

1. La relation coût - activité

Toutes les charges n’ont pas le même comportement face au niveau d’activité de l’entreprise. On distingue ainsi :

- les charges fixes qui sont indépendantes de l’activité de l’entreprise (ex. : loyer)

- les charges variables qui sont proportionnelles à l’activité (ex. achats de matières premières).

Partant de ce constat, il est possible de modéliser le comportement des charges de l’entreprise en fonction du niveau d’activité. On a ainsi : Total des charges = CF + CV * x avec :

- CF : charges fixes

- CV : charges variables unitaires

- x : niveau d’activité

Il est alors possible d’utiliser cette formule pour prévoir le résultat de l’entreprise dans plusieurs hypothèses de niveau d’activité.

NB : Certaines charges comprennent une partie fixe et une partie variable (ex. le salaire des vendeurs peut comprendre une partie fixe et une commission variable) : on parle de charges « s emi-variables ». Dans les calculs il faut les scinder en deux parties et rattacher la partie fixe aux charges fixes et la partie variable aux charges variables.

Remarque : le modèle exposé ci dessus repose sur des hypothèses fortement simplifiées : dans la réalité les charges fixes évoluent par pallier et les charges variables ne sont pas toujours proportionnelles au volume d’activité (possibilité de rendements croissants ou décroissants).

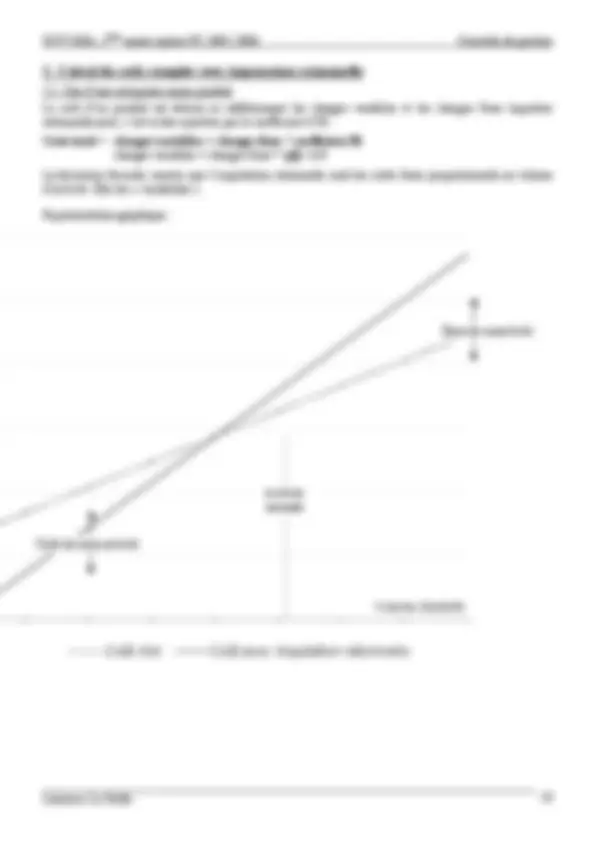

2. Le calcul du seuil de rentabilité

En reprenant l’analyse des charges en charges fixes et variables, il est possible de déterminer un niveau d’activité à partir duquel l’entreprise commence à réaliser un bénéfice : il s’agit du seuil de rentabilité.

En notant M SCV la marge sur coût variable unitaire, on obtient : S R = CF / MSCV

Exemple :

- un circuit touristique est vendu 350 € par participant.

- les coûts fixes sont de 2 000 € (coût du bus, du chauffeur et du guide)

- les coûts variables sont de 210 € par participant (repas et hébergement) M SCV = 350 – 210 = 140 € / participant SR = 2 000 / 140 = 14, Î le circuit est rentable à partir de 15 participants

En notant M SCV le taux de marge sur coût variable, on obtient le seuil de rentabilité exprimé en euros par la formule suivante : S R = CF / TMS CV Dans le cas du circuit touristique ci-dessus : TM SCV = 140 / 350 = 40 % SR = 2 000 / 0,4 = 5 000 € Î le circuit est rentable à partir d’un chiffre d’affaires de 5 000 € (soit 14,3 participants).

3. L’analyse du portefeuille de produits

3.1. La méthode du coût variable La méthode du coût variable permet d’analyser la composition d’un portefeuille de produits afin de prendre des décisions à court terme : quels produits supprimer et quels produits développer.

Selon cette méthode, seules les charges variables sont réparties entre les différents produits. Chaque produit dégage une marge sur coût variable calculée par différence entre le prix de vente du produit et son coût variable. Cette marge doit couvrir les charges fixes de l’entreprise et permettre à celle-ci de dégager un bénéfice. Si plusieurs produits sont vendus, chacun apporte une marge qui concourt à l’absorption des charges fixes de l’entreprise (non ventilées par produit) : résultat = ∑ MSCV – CF Un produit présentant une M SCV négative doit être abandonné, sauf considérations d’ordre stratégique. Lorsque la M SCV est positive, des analyses plus poussées sont nécessaires (cf. chapitre suivant sur le coût spécifique).

3.2. La méthode du coût spécifique La méthode du coût spécifique permet également d’analyser la composition d’un portefeuille de produits mais dans une optique à long terme. Selon cette méthode, non seulement les charges variables, mais également les charges fixes directes sont réparties entre les différents produits. En effet, si on considère qu’à court terme, seule une action sur les charges variables est possible, à long terme il devient possible d’agir également sur les coûts fixes directs (revendre un matériel, licencier du personnel, rompre un contrat de bail, ….) Selon cette méthode, chaque produit dégage une marge sur coût spécifique (M SCS) calculée par différence entre le prix de vente du produit et son coût spécifique. Cette marge doit couvrir les charges fixes indirectes (communes) de l’entreprise et permettre à celle-ci de dégager un bénéfice. Si plusieurs produits sont vendus, chacun apporte une marge qui concourt à l’absorption des charges fixes communes de l’entreprise (non ventilées par produit) : résultat = ∑ MSCS – CF indirectes

Dans le cas où la M SCS est négative, il faut envisager à terme de supprimer l’activité déficitaire dans la mesure où sa suppression entraînera la suppression des charges fixes spécifiques.

(*) Communes aux différents produits

Mots clés : marge sur coût variable, seuil de rentabilité, marge sur coût spécifique, portefeuille produits.

CF

Produit 1 Produit 2 Produit 3

Chiffre d’affaires 1 Chiffre d’affaires 2 Chiffre d’affaires 3

CV 1 M SCV1 (^) CV2 CV

M SCV1 M SCV2M SCV

M SCV

CF Bénéfice

Produit 1 Produit 2 Produit 3

CA 1 CA 2 CA 3

CV1 CV2 M SCS CV

CF (*) Bénéfice

CF1 CF

M SCS M SCS M SCS

M SCV

M SCS M SCS

C HAPITRE 3 – L ES COUTS COMPLETS : METHODE DES CENTRES D’ ANALYS E

Ce chapitre et les chapitres suivants de cette partie seront consacrés au calcul du coût complet :

- traitement des charges indirectes : méthode des centres d’analyse et méthodes alternatives (ABC), difficultés de calcul (stocks intermédiaires, produits dérivés, …)

- traitement des charges fixes : méthode de l’imputation rationnelle

1. Rappels sur la méthode des centres d’analyse

La méthode des centres d’analyse est une méthode de calcul du coût complet d’un produit, mais il en existe d’autres. Certaines sont plus simples mais donnent des résultats moins précis (coefficient d’imputation), d’autres nécessitent des traitements plus complexes et plus coûteux mais donnent des résultats plus précis (méthode ABC).

Toutefois, elle est la plus couramment utilisée car elle présente un rapport satisfaisant entre la complexité des traitements et la précision des résultats. De plus, elle est recommandée par le plan comptable général.

Elle consiste à analyser les charges incorporables en termes de charges directes et indirectes : les charges directes sont imputées directement aux produits concernés alors que les charges indirectes sont réparties entre des centres d’analyse avant d’être imputées entre les produits en fonction d’unités d’œuvres.

1.1. Le découpage en centres d’analyse

Un centre d’analyse est un compartiment comptable permettant de regrouper les éléments de charges indirectes avant de les imputer aux produits. Il correspond à une division de l’entreprise (atelier, service administratif, etc …). Plus le découpage en centres d’analyse sera fin, plus les résultats obtenus seront précis mais plus le coût du traitement sera élevé. Il faut donc l’adapter aux besoins de l’entreprise.

1.2. Le choix des unités d’œuvre

Le choix de l’unité d’œuvre est propre à chaque centre d’analyse. Elle doit avoir un lien le plus étroit possible avec le volume d’activité du centre, et donc avec le montant de ses charges.

Exemple pour un fabriquant de matériel électrique :

- service achat Î nombre de composants ou prix des composants achetés

- atelier Î nombre d’heures de main d’œuvre ou d’heure d’utilisation des machines

- maintenance Î nombre d’heures d’utilisation des machines

CHARGES DIRECTES CHARGES INDIRECTES

Produit n°

Produit n°

Centre d’ analyse n°

Centre d’ analyse n°

CHARGES INCORPORABLES

On peut ensuite regrouper les activités qui ont le même inducteur et calculer ainsi le coût de chaque inducteur : coût inducteur = ressources consommées / volume de l’inducteur.

On impute ensuite les charges indirectes aux produits en fonction des inducteurs (de la même façon qu’avec les unités d’œuvre).

Mots clés : charges indirectes, répartition, centre d’analyse, unité d’œuvre, coûts à base d’activités, activité, inducteur.

CHARGES DIRECTES CHARGES INDIRECTES

Produit n°

Produit n°

Activité n°1 Activité n°

CHARGES INCORPORABLES

C HAPITRE 4 – C ENTRES AUXILIAIRES ET PRES TATIONS CROISEES

Nous abordons dans ce chapitre des difficultés de calcul du coût complet dans le cadre de la méthode des centres d’analyse.

1. Centres principaux et centres auxiliaires

Lors de la mise en œuvre de la méthode des centres d’analyse, certaines charges sont difficiles à répartir de façon pertinente entre les différents produits mais peuvent être réparties entre les autres centres d’analyse.

C’est le cas par exemple du coût du service « gestion des ressources humaines » :

- il n’existe pas de clé de répartition pertinente pour répartir son coût entre les différents produits (la main d’œuvre directe ne représente souvent qu’une faible part des effectifs d’une entreprise)

- il est aisé de répartir son coût entre les différents services de l’entreprise au prorata de leurs effectifs.

Dans ce cas, on distingue deux types de centres d’analyse :

- les centres principaux dont les charges sont imputées aux produits en fonction des unités d’œuvre

- les centres auxiliaires dont les charges sont transférées aux centres principaux.

La répartition des charges indirectes se fait en deux étapes :

- la répartition primaire : les charges indirectes sont réparties entre les différents centres d’analyse (auxiliaires et principaux)

- la répartition secondaire : les coûts des centres auxiliaires sont répartis entre les différents centres principaux. On dit qu’ils sont « vidés »

CHARGES DIRECTES

Produit n°

Produit n°

Centre principal n°

Centre principal n°

CHARGES INCORPORABLES

Centre auxiliaire

CHARGES INDIRECTES

Centre principal n°

Centre principal n°

Répartition primaire

Répartition secondaire

C HAPITRE 5 – LA PRIS E EN COMPTE DES STOCKS

Jusqu’à présent, nous avons calculé le coût complet d’un produit en lui imputant les charges de la période étudiée. De façon équivalente, nous pouvons dire que nous avons réparti toutes les charges de la période étudiée sur les produits de la période.

Cette façon de procéder est exacte dans une entreprise qui travaille à la commande, sans avoir de stocks.

En revanche, dans le cas - plus fréquent – où l’entreprise possède des stocks, ce calcul n’est plus valable. En effet, une matière peut avoir été achetée sur une période mais utilisée en production sur la période suivante et commercialisée la période d’après. Il faut donc imputer au coût du produit :

- les coûts d’approvisionnement de la période N

- les coûts de fabrication de la période N+

- les coûts de distribution de la période N+

1. Calcul du coût de revient avec stocks intermédiaires

Lorsqu’il existe des stocks dans l’entreprise (matières premières, produits intermédiaires ou finis), le calcul du coût de revient nécessite de respecter la hiérarchie des coûts et de calculer successivement :

- le coût d’achat des matières achetées = prix d’achat + coûts d’approvisionnement de la période

- le coût de production des produits fabriqués = coût d’achat des matières consommées + coûts de fabrication de la période

- le coût de revient des produits vendus = coût de production des produits vendus + coûts de distribution de la période

Pour passer du coût des matières achetées au coût des matières consommées, on utilise les comptes de stock de matière première : stock initial + coût des matières achetées = coût des matières consommées + stock final

De la même façon, pour les produits finis on a : stock initial + coût des produits finis fabriqués = coût des produits vendus + stock final

La valorisation des mouvements de stock peut se faire selon les méthodes admises en comptabilité générale : CM UP (coût moyen unitaire pondéré) ou PEPS (premier entré, premier sorti). Il est également possible d’utiliser d’autres méthodes : DEPS (dernier entré, premier sorti) ou coût de remplacement.

Prix d’achat

Frais d’ approvisionnement

Stock de M P Stock de PF

Coût des produits vendus

Frais de fabrication

Frais de distribution

stock initial stock final

entrées

stock initial stock final

entrées

Coût des matières achetées

sorties

Coût des produits fabriqués

sorties

Charges de la période

A chaque étape, les calculs s’effectuent de façon classique :

- imputation directe des charges directes : prix d’achat pour le coût d’approvisionnement, MOD pour le coût de fabrication, etc …

- utilisation d’une clé de répartition pour les charges indirectes : approvisionnement, fabrication, distribution, administration, ….

Exemple : une entreprise fabrique 2 produits A et B à partir d’une même matière M :

A B M Production 200 unités 300 unités Achats 700 kg à 10 € / kg Ventes 180 unités 320 unités Stock initial 350 kg à 12 € / kg Stock initial 40 unités à 60 € pièce 60 unités à 50 € pièce Le produit A nécessite 1 kg de matière M et 2 h de M OD par unité produite alors que le produit B nécessite 2 kg de matière M et 1 h de M OD. Le coût de la M OD est de 20 € / h Les charges indirectes sont les suivantes :

M ontant Clé de répartition Approvisionnement 3 500 N/A (seule la matière M est achetée) Fabrication 4 200 heure de M OD Distribution 2 000 Nombre d’unités vendues

Pour calculer le coût de revient des produits A vendus il faut procéder par étapes :

Etape n°1 : Il faut commencer par calculer le coût d’achat de la matière M : coût d’achat = prix d’achat + frais d’approvisionnement (de la période) = 700 * 10 + 3 500 = 10 500 €

Etape n°2 : Puis nous valorisons les mouvements du stock de matière M en appliquant la méthode du CM UP : Stock initial = 350 kg * 12 € = 4 200 € Entrées en stock = 700 kg * 15 € = 10 500 € Î CM UP = (4 200 + 10 500) / (350 + 700) = 14 €/kg Sorties :

- pour A : 200 kg à 14 €/kg = 2 800 €

- pour B : 600 kg à 14 €/kg = 8 400 € Stock final : 250 kg à 14 €/kg = 3 500 € Vérification : SI + entrées = SF + sorties Ù 4 200 + 10 500 = 2 800 + 8 400 + 3 500 = 14 700 €

Etape n°3 : Nous pouvons à présent calculer le coût des produits A fabriqués : Coût de production = coût d’achat de la matière M consommée + M OD + part ch. indirectes fabrication = 2 800 + 400 * 20 + 4 200 * 400 / (400+300) = 13 200 €

Etape n°4 : Puis nous valorisons les mouvements du stock de produits A en appliquant la méthode du CMUP : Stock initial = 40 * 60 € = 2 400 € Entrées en stock = 200 * 66 € = 13 200 € Î CM UP = (2 400 + 13 200) / (40 + 200) = 65 €/pièce Sorties = 180 * 65 = 11 700 € Stock final : 60 * 65 = 3 900 € Vérification : SI + entrées = SF + sorties Ù 2 400 + 13 200 = 11 700 + 3 900 = 15 600 €

Etape n°5 : Nous pouvons à présent calculer le coût de revient des produits A vendus : Coût de revient = coût de production + part charges indirectes de distribution = 11 700 + 2 000 * 180 / (180+320) = 12 420 € pour 180 unités Coût de revient unitaire = 12 420 / 180 = 69 €

C HAPITRE 6 – LA PRIS E EN COMPTE DES PRODUITS JOINTS

Certaines techniques de production donnent naissance simultanément à plusieurs produits distincts dont la valeur marchande n’est pas toujours négligeable. On parle alors de produits joints ou liés.

On distingue :

- le produit principal,

- les sous-produits, dont la valeur marchande est importante (par exemple : magrets de canard pour un producteur de foie gras),

- les déchets et les rebuts dont la valeur marchande est très faible (par exemple : plumes de canard pour un fabriquant de foie gras).

Dans tous les cas, le coût de production est commun à tous les produits joints et toute répartition d’un coût joint entre les produits sera inévitablement arbitraire. Elle reste toutefois nécessaire, ne serait-ce que pour valoriser les stocks au bilan comptable.

Deux méthodes de valorisation des produits joints sont possibles :

- répartition du coût de production entre les différents produits proportionnellement à leur valeur marchande.

- valorisation des produits joints à partir de leur prix de vente, diminué des coûts spécifiques de production et/ou de distribution. Le coût du produit principal est alors calculé par différence.

Exemple : une entreprise fabrique des transformateurs, cette production générant également des chutes de tôle vendues à un ferrailleur :

- production de la période : 1 200 transformateurs et 300 kg de chutes de tôle

- coût total de production = 13 500 €

- prix de vente des transformateurs : 20 € pièce

- prix de vente des chutes de tôle : 0,80 € / kg

- charges de distribution = 10 % du prix de vente

Selon la première méthode, on commence par calculer la valeur marchande du produit principal et des produits joints :

- transformateurs = 1 200 * 20 = 24 000 €

- chutes de tôle = 300 * 0,8 = 240 € Î répartition du coût de production :

- transformateurs = 13 500 * 24 000 / (24 000 + 240) = 13 366 €

- chutes de tôle = 13 500 * 240 / (24 000 + 240) = 134 €

Selon la deuxième méthode, on commence par valoriser les produits joints en fonction de leur valeur marchande diminuée des coûts spécifiques:

- chutes de tôle = 240 – 10% * 240 = 216 € Puis on calcule par différence le coût du produit principal :

- transformateurs = 13 500 - 216 = 13 284 €

Le choix de la première méthode sous-entend que l’entreprise réalise une marge sur les produits joints. Elle est donc particulièrement adaptée aux sous-produits.

En revanche, la seconde méthode considère que la vente des produits joints sert uniquement à diminuer le coût de production du produit principal. Elle est donc plutôt adaptée aux déchets et rebuts.

Mots clés : produits joints, sous-produits, déchets, rebuts.

C HAPITRE 7 – L E TRAITEMENT DES CHARGES FIXES : LA TECHNIQUE DE

L’ IMPUTATION RATIONNELLE

Les charges fixes correspondent à une structure de l’entreprise. Celle-ci a été choisie pour atteindre un certain niveau d’activité. Leur imputation pose problème lorsque le volume d’activité réel s’éloigne du niveau pour lequel la structure avait été dimensionnée.

Par exemple, un hôtel de 50 chambres a été construit. Ses charges sont les suivantes :

- charges fixes : 100 000 € / mois (loyer + coût du personnel permanent)

- charges variables : 10 € par chambre louée (petit déjeuner + blanchisserie) Les chambres sont louées 100 € par nuit.

Le premier mois, l’hôtel est rempli en moyenne à 30% (450 nuitées vendues sur 1500 possibles). Le chiffre d’affaires s’élève à 45 000 € et les charges variables à 4 500 €. L’imputation de la totalité des charges fixes reviendrait à calculer un résultat global de – 59 500 € (45 000 – 100 000 – 4 500), soit une perte de 170 € par nuitée vendue. Faut-il en conclure que l’activité n’est pas rentable?

La technique de l’imputation rationnelle permet de répondre à cette question en n’imputant à la production qu’une quote-part des charges fixes correspondant au niveau d’activité réel et en présentant séparément le coût de la sous-activité.

Ainsi, dans l’exemple précédent, on n’imputera que 30% des charges fixes au coût des nuitées, les 70% restant étant clairement identifiés comme le coût de la sous-activité, c’est-à-dire le gaspillage lié à la sous- utilisation de la capacité productive. Le résultat de l’exploitation de l’hôtel sera alors analysé comme suit :

- prix de vente des nuitées : 45 000 €

- coût des nuitées : 4 500 + 30% * 100 000 = - 34 500 € Résultat avec imputation rationnelle 10 500 € Coût de la sous activité : 70 % * 100 000 = - 70 000 € Résultat net = 59 500 € On en déduit que l’activité en elle-même est rentable et que la perte est liée à la sous-activité, sans doute normale au démarrage. La solution n’est pas de fermer l’hôtel mais d’intensifier sa communication.

1. Calcul du coefficient d’imputation rationnelle

Le coefficient d’imputation rationnelle est obtenu en divisant le niveau d’activité réel (AR) par le niveau d’activité normal (AN) : Coefficient d’imputation rationnelle = AR / AN

L’activité normale est l’activité de référence. On peut la déterminer en prenant en compte les éléments suivants :

- c’est l’activité habituelle,

- c’est l’activité pour laquelle les investissements ont été réalisés et le personnel a été embauché,

- c’est une activité a légèrement inférieure à l’activité maximale (-10% à – 25%).

Dans l’exemple de l’hôtel utilisé précédemment, c’est par simplification que nous avons utilisé un coefficient d’IR de 30% en considérant que l’activité normale correspondait à la pleine capacité. Le véritable coefficient serait probablement supérieur car l’activité normale est probablement inférieure à la pleine capacité.

Ainsi, si on considère que l’activité normale correspond à un taux de remplissage de 80%, le coefficient d’imputation rationnelle s’élève à 30 / 80 = 37,5 %

NB : il est possible d’avoir un coefficient d’imputation rationnelle supérieur à 1 dans le cas où l’activité réelle est supérieure à l’activité normale. On parle alors de suractivité.

2.2. Imputation rationnelle et méthode des centres d’analyse Dans le cas où l’entreprise utilise la méthode des centres d’analyse, il est possible d’avoir un coefficient d’imputation rationnelle différent pour chaque centre d’analyse. En effet, les différents services d’une entreprise ne sont pas nécessairement en sur ou sous activité au même moment.

- Pour éviter de multiplier les calculs nécessaires, il est préférable de pratiquer l’imputation rationnelle avant de répartir les charges indirectes entre les produits.

(1) supposées variables par simplification

3. La différence sur niveau d’activité

Avec la méthode de l’imputation rationnelle, le montant des charges fixes imputées est différent du montant des charges fixes réellement comptabilisées. Cette différence ne disparaît pas mais est présentée séparément du coût des produits. L’écart ainsi isolé est appelé différence sur niveau d’activité.

Différence sur niveau d’activité = charges fixes réelles – charges fixes imputées

- en cas de sous-activité, l’écart est positif (CF réelles > CF imputées) et on parle de coût de sous-activité.

- en cas de suractivité, l’écart est négatif (CF réelles < CF imputées) et on parle de boni de suractivité.

Une autre façon de calculer l’écart sur niveau d’activité est de considérer qu’il correspond au montant unitaire des charges fixes qui n’a pas pu être imputé en raison des variations de niveau d’activité :

Différence sur niveau d’activité = charges fixes réelles unitaires * (AN – AR)

On retrouve ainsi le coût de la sous activité de l’hôtel étudié en début de chapitre :

- écart = CF réelles - CF imputées = 100 000 – 30% * 100 000 = 70 000 €

- écart = CF réelles unitaires * (AN – AR) = 100 000 / 1 500 * (1 500 – 450) = 70 000 €

Mots clés : activité normale, activité réelle, coefficient d’imputation rationnelle, coût de sous-activité, boni de suractivité.

CHARGES INDIRECTES

Produit n°

Produit n°

Centre d’ analyse n°

CHARGES INCORPORABLES

Centre d’ analyse n°

CHARGES DIRECTES (1)

CV

CF

CV

CF

Centre d’ analyse n° avec IR

Centre d’ analyse n° avec IR

2 EME PARTIE : LA GESTION BUDGETAIRE

Le contrôle de gestion est fréquemment illustré par des parallèles avec la conduite d’un véhicule. La gestion budgétaire ne fera pas exception …

Etudiante à l’IUT de Bayonne, Caroline a postulé chez Turbomeca à Bordes (près de Pau) pour y effectuer son stage de 2ème^ année. Elle a obtenu un entretien et étudie maintenant les différentes solutions pour se rendre à ce rendez-vous depuis son domicile, situé à Bayonne. Une recherche sur internet lui donne deux possibilités :

_- soit utiliser l’autoroute : le trajet dure 1h20 mais coûte 6,30 € de péage,

- soit passer par la nationale : pas de péage mais le trajet dure 2 h. Caroline choisit la première solution et repère les principales étapes de son trajet (à quel endroit quitter l’autoroute, quelle direction suivre, etc …). N’étant pas très habituée à conduire, elle prévoit de partir de chez elle 2 heures avant l’heure du rendez-vous et de s’arrêter à mi-parcours vers Orthez pour souffler dans une station service._

Elle s’assure de disposer de suffisamment de carburant pour le trajet et de ne pas oublier sa carte bancaire pour les péages, puis elle prend la route.

Assez rapidement, elle se retrouve ralentie par des travaux sur l’autoroute et n’atteint finalement Orthez qu’au bout de plus d’une heure de route. Craignant d’arriver en retard à son entretien, elle décide alors de ne pas s’arrêter comme elle l’avait prévu initialement mais de continuer sa route jusqu’à Bordes. Elle arrive finalement à l’heure pour son rendez-vous.

L’histoire ne dit pas si elle a obtenu le stage espéré …

Sans le savoir, caroline a appliqué la démarche budgétaire :

- elle s’est tout d’abord fixé un objectif général (être à l’heure à son entretien) qu’elle a traduit en actions concrètes (partir de chez elle à telle heure, prendre tel chemin, etc …),

- elle a testé plusieurs hypothèses afin de choisir la mieux adaptée (autoroute ou nationale ?),

- elle s’est assurée de disposer des moyens nécessaires à la réalisation de son objectif (carburant, carte bancaire, …),

- elle a comparé la réalité à ses prévisions et a mis en œuvre des actions correctrices (suppression de la pause à mi-parcours).

Dans une entreprise, un budget est une affectation prévisionnelle quantifiée, aux différents centres de responsabilité, d’objectifs et/ou de moyens pour une période déterminée limitée au court terme.

La gestion budgétaire consiste à établir des budgets et à comparer périodiquement les réalisations avec les données budgétées afin de mettre en place des actions correctives si nécessaire. Elle permet :

- de traduire concrètement les objectifs stratégiques fixés par la direction ;

- de coordonner les différentes actions de l’entreprise ;

- de prévoir les moyens nécessaires à leur mise en œuvre (trésorerie, capacité de production) ;

- de faire des choix entre plusieurs hypothèses. De plus, elle permet une gestion décentralisée en rendant possible la délégation des pouvoirs : chaque responsable de centre se voir allouer des ressources et des objectifs à respecter tout en étant libre des moyens employés.