Vista previa parcial del texto

¡Descarga adeslas y más Apuntes en PDF de Administración de Empresas solo en Docsity!

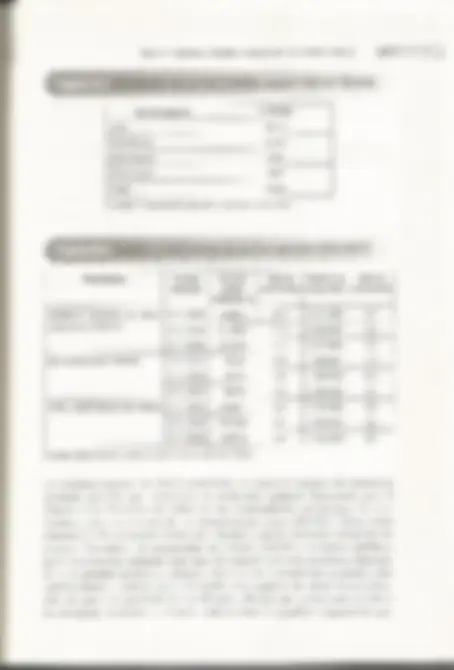

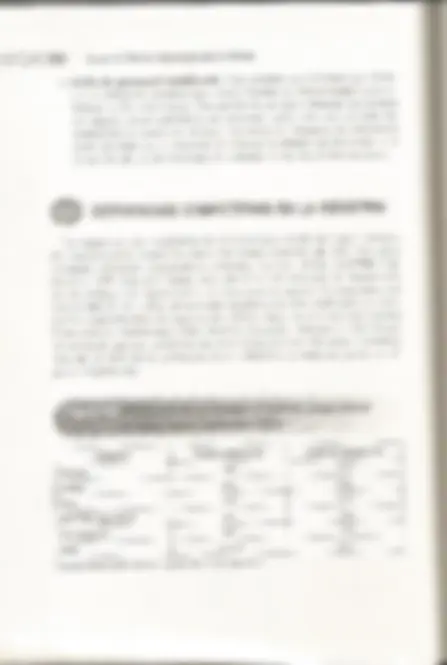

en sani ad privada María Sacristán Navarro Universidad Rey Juan Carlos Casos de Dirección Estratégica de la Empresa INTRODUCCIÓN: LA INDUSTRIA DE LA SANIDAD PRIVADA * Las aseguradoras sanitarias poseen un papel importante en el nivel de asistencia sanitaria de un país. España es un país que tiene un buen nivel en su sanidad pública. El gasto sanitario español es creciente debido al aumento de la población, a su envejecimiento, al incremento derivado de la mayor demanda de prestaciones y a la introducción de nuevas tecnolo- gías, lo que permite mejorar la calidad asistencial y la gestión hospitalaria. El gasto público sanitario se sitúa entre el 5,7% y el 6% del PIB y se en- cuentra desde 2002 en manos de los gobiernos regionales. No obstante, en un momento caracterizado por un aumento y un envejecimiento de la población, el papel de las aseguradoras privadas está ganando protagonis- mo, por el posible papel complementario que pueden tener a la hora de ayudar a descongestionar la sanidad pública y ayu u financiación Las listas de espera quirúrgicas son un ejemplo de cómo la máxima calidad del sistema sanitario sólo se puede alcanzar si la sanidad pública trabaja conjuntamente con la sanidad privada. La importancia de la industria de los seguros médicos privados varía enor- memente en cada país. Se trata de una industria que posee una orientación más nacional que global y que, en cierta manera, se encuentra favorecido por el propio interés gubernamental de tener un buen acceso a la asisten- cia sanitaria. El seguro sanitario se sitúa, por volumen de primas, como el cuarto ramo en importancia en el conjunto del seguro y el tercero en el agregado de no vida (ver figuras 9.1 y 9.2). De una población española de 45 millones de personas, más del 15% tiene cobertura por un seguro médico privado. La evolución del precio de las primas también ha sido creciente Teniendo en cuenta el gasto total en salud en Iispaña, aproximadamente un 5% del gasto sanitario del país corresponde a pólizas privadas. Se trata de una industria que ha mantenido en 2007 un ritmo de crecimiento sos- tenido. Hasta septiembre de 2007, excluidos los funcionarios, 5,6 millones de personas tenían cobertura de asistencia sanitaria privada. La vida media de las pólizas en España, se sitúa en unos cinco años. la relación existente entre los seguros médicos privados y la sanidad pública hace que interesante conocer la diferencia entre dos término: «luplicado» y «sustitutivo», no estando clara la frontera entre ambos. Se colaboración de D, Antonio Valdés Morales, Direct la elaboración del caso. ' La autora desea agradecer nanciero de Sanitas, por el apoyo prestado par: +8 siguen teniendo derecho a una asistencia sanitaria ofrecida por el s público (ver figura 9.3). Hay las aseguradoras relación entre sustiturivo/duplicado. s privadas en España, está directamente vincul: Casos de Dirección Estratégica de la Empresa stema que destacar por lo tanto, que el papel de lo con esta Sanidad pública Sanidad privada —Más medios humanos y técnicos —Mejor calidad médico-asistencial en caso de operaciones y partos de riesgo —En atención primaria se llevan a cabo tareas de promoción y control ds la sa- lud y preverción de enfermedades —Prestaciones farmacéuticas gratuitas para los pensionistas y sus beneficia- rios. Los trabajadores en activo abonan el 40% del coste de los medicamentos —No hay límite de ecad para recibir asis- —No hay listas de espera. Permite acudir al médico casi en el | momento en que lo necesite el asegurado | —Acceso directo a especialistas. Sin necesidad de pasar por | el médico da cabecera —Libre elección de médico y centro hospitalario según sus necesidades o preferencias —Hospitalización en habitaciones individuales con baño com- pleto y cama para el acompañante —Rapidez en la obtención de resultados de las pruebas mé- dicas —Acteso a las mejores clínicas y hospitales de EE.UU. sólo en | algunas compañías en virtud de los acuerdos firmados | tencia Ñ —Prestaciones excepcionales: trasplantes, cirugía de miopía, | | —No hay períodos de carencia elo. —Asistencia médica y citas a través de teléfono e Internet Fuente: Consumer Eroski (2005). En España, aunque el Sistema Nacional de Salud ($NS) cubre prác- ticamente a toda la población, existe una actividad importante de aseguradoras privadas, especialmente en las grandes ciudades. El servicio mayoritariamente ofrecido es de doble cobertura o duplicado ya que le adscripción al sistema público es obligatoria, con excepción del colectivo de los funcionarios públicos. De los más de 7,5 millones de personas (ver figura 9.2) que en 2007 poseían seguros de asistencia sanitaria privada, algo menos de dos millones eran funcionarios y más de cinco millones habían contratado directamente su póliza. Estos últimos tenían, por lo tanto, doble cobertura o un sistema duplicado A su vez, existen dos modalidades de seguro privado. El de cuadro médico, en el que la aseguradora pone a disposición del asegurado un equipo de pro- fesionales sanitarios entre los que elegir, y el seguro de reembolso de gastos, en el que el cliente decide libremente el médico y pasa luego la factura a la guros, que le cubre entre un 80-100% de los costes. compañía de El filtro de acceso a los seguros privados suele ser un cuestionario sobre el estado de salud del paciente, quien tras rellenar los datos solicitados, Caso 9 » Adeslas y Sanitas, compitiendo en sanidad privada recibe la aceptación por parte de la compañía y la prima a cobrar, no es- tando cubiertas las enfermedades declaradas en el cuestionario. Por tipología del toma: del seguro, se distinguen tres modalidades dentro de los seguros privados de enfermedad, a) seguro individual, b) seguro colectivo y c) funcionarios públicos acogidos al «sistema de mutualidad», acogidos a la prestación de alguna entidad aseguradora. En el caso individual, es el propio ciudadano quien compra la póliza, en el caso colectivo, es la empresa la que cubre 4 determinados grupos de sus empleados y en el caso de los funcionarios públicos, pueden optar por que la prestación sanitaria se la dé cl sistema público o por una aseguradora privada de las que prestan servicios a este sistema (en la actualidad, son diez). En la práctica, el 87% de los funcionarios optan por una atención sanitaria ofrecida por las aseguradoras privadas. 9) anáuisis DE LA INDUSTRIA Las aseguradoras privadas pueden ser parte de la solución de algunos de los problemas del sistema sanitario español. A continuación. vamos a destacar algunas de las principales amenazas y oportimidades que a a la industria de los seguros médicos privados: —Crecimiento del mercado: Se trata de un mercado en crecimiento tanto en volumen de primas como en número de asegurados, que además, para el caso de las pólizas de empresas posee incentivos fiscales importantes, Tamaño de las empresas: Ll tamaño supone una ventaja a la hora de gestionar los complejos procesos de administración de los seguros de salud. También es importante a la hora de negociar con los proveedo- res sanitarios (médico: de materiales, etc.). Es decir, las economías de escala son determinantes para poder competir, lo que indica que la industria existe una tendencia natural a la concen- tración. Por otra parte, la posesión de un cierto tamaño mínimo es lo que puede posibilitar ofertar un servicio a escala nacional y competir con el SNS. Hay que tener en cuenta, que una presencia intensiva en todo el territorio español sería muy cara para las aseguradoras. En este sentido, los acuerdos de cooperación o alian ayudarles a conseguir un tamaño mínimo efi lor 5, PTOW —Cuidados preventivos de salud: La sanidad privada, al igual que la pública, para que sea medianamente viable, debe incidir en favorecer Caso 9 + Adeslas y Sanitas, compitiendo en sanidad privada un uso excesivo de la actividad por parte de los proveedores sanitarios. Una integración más estrecha entre aseguradoras y proveedores de servicios sanitarios sería un camino para alinear intereses y promover una atención eficiente. Por otra parte, ¿cómo evilar el riesgo moral en el que puede incurrir el asegurado? Las empresas pueden trabajar. en parte, con las primas de las pólizas de los seguros. Las primas variables dependen de la cdad, el sexo o estado de salud de los pacientes. fijan- do una prima común a todos los que tienen las mismas características. En la medida en que la prima se ajusta más a las características de los individuos, se atrae a segmentos más concretos y se puede llegar a tener una mayor participación en el mercado, La prima fija consiste en que todos los asegurados tienen que pagar por su seguro la misma prima, independientemente de su edad, su sexo o estado de salud. Esta prima fija sólo puede aplicarse en lugares donde la penetración en el mercado es alta, siendo sólo viable si atrac a los asegurados de bajo complicado desde un argumento de la obtención de beneficios. ante enfermos crónicos, es difícil pensar en la rentabilidad de la aseguradora a cambio del pago de una prima apropiada (por ejemplo, diabéticos). En este caso, el enfoque de la aseguradora se convierte en no fomentar la solicitud del seguro de los grupos que tengan riesgo de sufrir una determinada enfermedad. Liste problema se puede solucionar a través de mecanismos de compensación de riesgos mediante los cuales las aseguradoras puedan ser compensadas por aceplar a personas de riesgo en un mercado con primas fijas. En España, desde la aprobación de la Ley de Igualdad, en marzo de 2007, sólo la edad podrá ser factor de discriminación, siendo la mayoría de las primas de tipo fijo. Por el lado del cliente, además, el sistema dupli- cado fomenta igualmente el abandono de la sanidad privada, una vez que el paciente ha satisfecho sus necesidades, Para evitar en parte estos problemas. las empresas aseguradoras combinan varios elementos como el establecimiento de períodos de carencia para Operaciones O partos, o el uso de un cuestionario médico para detectar enfermedades previas a la suscripción del seguro y evitar de esta forma un uso abusivo del mismo, en el momento posterior 4 su contratación. riesgo. Fl sistema de prima fija En la industria existen también otras asimetrías informativas que af an especialmente a la sanidad privada (por ejemplo, los pacientes desconocen la calidad o prestigio del profesional al que acuden) quizás fomentadas por el propio corporativismo de los médicos. Uno de los retos del futuro para la industria será proporcionar una mejor información sobre la calidad y el prestigio de los profesionales mé- dicos de manera fácilmente accesible a los clientes, fomentando la transparencia del mercado. 52 Casos de Dirección Estratégica de la Empresa —+Falta de personal cualificado: 5on variados los informes que desta- can el déficit de médicos que posee España en determinadas especia- lidades, o de enfermeros. Este problema es especialmente importante en algunas áreas intensivas en personal, como son por ejemplo las residencias de ancianos. Se hace necesaria la búsqueda de soluciones como puedan ser la creación de nuevas facultades de medicina, o la relajación de: las limitaciones de entrada en las facultades actuales. (E) estrarecias COMPETITIVAS EN LA INDUSTRIA Las empresas que conforman la industria han vivido un fuerte proceso de concentración, Según los datos del último trimestre de 2007, las cinco primeras empresas aseguradoras (Adeslas, Sanitas, ASISA, MAPFRE Caja Salud y DKV Seguros) tienen más del 67% del volumen de facturación de las pólizas (ver figura 9.4) y el resto está cn manos de pequeñas con menos del 2% de cuota. El mercado español está dominado por las com- pañías especializadas en seguros de salud y muy concentrado en algunas Comunidades Autónomas como Madrid, Cataluña, Baleares y País Vasco, no teniendo apenas presencia en Otras Comunidades. En estos territorios, más de un 20% de la población tiene cobertura privada por parte de al- guna aseguradora Compañía Primas (millones €) Cuota de mercado (%) Adeslas 795 21,3 | Sanitas 673 18,0 El Asisa 513 14,0 MAPFRE Caja Salud 317 8,0 DKV Seguros 224 5,0 l otras 1.2153 32,7 Fuente: Elaboración propia a partir de la web de ICEA. 154. Casos de Dirección Estratégica de la Empresa se completan con una franquicia máxima anual a cargo del cliente (Adeslas Vital) o dirigidas a un público más joven (Adeslas Joven). Por el contrario. Sanitas parcec orientarse más a colectivos como los mayores de 60 años fsanitas Oro) o los extranjeros residentes en España ampliando la edad máxima hasta lo años (Sanitas Healthcare). Sanitas posee pólizas des tinadas a colectivos más concretos como Sanitas Dependencia, para cubrir las necesidades básicas diarias de las personas que puedan encontrarse en situación de dependencia en un futuro, o Sanitas Accesible. para personas con lesión medular adquirida. Pinalmente, cabe destacar que Sanitas ofrece más productos mente destinados a empresas (Sanitas Pymes, y Sanitas Exterior) y además segmenta a sus clientes en Particulares, Pymes y Grandes Empresas, mientras que Adeslas no segmenta sus productos en [unción de dichos parámetros, aunque también ofrece pólizas a empresas, olreciéndose el seguro a toda la plantilla o a un colectivo reducido, con la modalidad de contar con el cuadro médico de Adeslas o un sistema de reembolsos, prima reducida y sin período de carencias. Es difícil comparar los precios de las pólizas de ambas empresas. En general, las pólizas más costosas corresponden a los mayores de 60 años (más a los hombres que a las mujeres). Si comparamos, por ejemplo, Adeslas Completa con Sanitas Multi, ambos seguros de cuadro médico completo y en cierta mancra comparables, para el año 2008, las dos fijan diferente precio a la mujer y al hombre en función de la edad. Adeslas ofrece tarifas más bajas para cl hombre que para la mujer hasta los cinco años de edad. Tue- go es más caro para la mujer hasta los 39 años. en los que pasa de nuevo a encarecerse la póliza masculina. Así, por ejemplo, para una mujer de 39 años en Madrid, Adeslas Completa fija una prima de 48,4 euros al mes para el año 2008. siendo la de Sanitas Multi, de 73,06 euros/mes para el mismo año. Comparando las Pólizas Dentales, Adeslas Dental no diferencia por edad, variando el precio de la póliza entre 7,25 y 9.70 euros/mes, mientras que la de Sanitas Dental, sería de 11,46 euros/mes para 2008 9.3.1. Estrategia competitiva de Adeslas stencia a los funciona- Adeslas es una empresa que nació para prestar rios del Estado. La empresa actual es el resultado de sucesivas Operaciones de crecimiento a partir de la agregación de muchas pequeñas empresas e igualatorios provinciales y regionales. Adeslas está participada desde 1990 por el Grupo Agbar (54,79%), la mutua francesa Medéric (45%) y accion minoritarios (0,21%). Se trata de una empresa que colabora con la sanidad pública participan do en la prestación de servicios asisten: nitarios a los funcionarios Caso 9 +» Adeslas y Sanitas, compitiendo en sanidad privada (158: ze públicos como gestionando un Hospital Público en la Comunidad Va- lenciana (Hospital La Ribera). Adeslas es la aseguradora con mayor cuota de mercado entre los funcionarios alcanzando un total de 806.455 (32,25%) a finales de 2006. En lo referente a su Red Asistencial, Adeslas cuenta con un completo cuadro médico compuesto por más de 33.000 profesionales sanitarios y 300 hospitales o clínicas. La empresa posee un total de 11 hospitales propios, no sólo de uso exclusivo para sus asegurados, en distintos puntos del te- tritorio nacional. Dentro de sus cuadros médicos, no incluyen sólo medios ancertados sino que cuentan también con una extensa gama de centros médicos y clínicas dentales propias, para poder ofrecer un servicio inte- gral. En los Centros Médicos Adeslas se ofrecen más de 15 especialidades médicas y quirúrgicas así como pruebas de diagnóstico y gran número de tratamientos especiales. Con esta red asistencial propia, Adeslas se acerca al cliente y consigue que éste obtenga, en un breve plazo de tiempo, una respuesta diagnóstica a su problema de salud. En total, son 31 los centros de este estilo que posee la empresa. En las Clínicas Dentales, la empre ofrece la prevención de enfermedades bucodentales así como todas las e pecialidades en odontología general, ortodoncia, ete. Estas dentales están ubicadas en Madrid, Barcelona, Ponlevedra y Zaragoza. clínicas La Red Comercial de Adeslas está formada por un total de 2,172 media- dores repartidos entre agentes/agencias exclusivas de seguros (red propia, 467; red externa, ), por agentes/agencias de seguros vinculados (27) y por otros 708 corredores o corredurías de seguros que colaboran con ellos. A través de esta extensa red comercial Adeslas logra estar cerca de los clientes en cualquier punto del pa Sus estrategias competitivas giran en torno a tres ejes: —la prevención y la promoción de la salud de los asegurados, pro- mocionando hábitos de vida saludables, que redunden en una mejor utilizació s. En este sentido desarrollan planes para colectivos concretos como el Programa de Salud y Desarrollo Infantil, el Programa de Obstetricia y Ginecología, el Programa de Cardiología, o el Programa de Atención al Paciente Diabético. Además, desarrollan una política de prevención colaborando con los medios de comunicación (difundiendo mensajes de prevención y cuidados de la salud dirigidos a toda la sociedad). participando en Foros y Debates, etc. —la mejora permanente de la accesibilidad de los clientes a los ser- vicios y prestaciones de la empresa en toda España. Para cllo. le- Caso Y » Adeslas y Sanitas, compitiendo en sanidad privada tiona la atención del grupo a los mayores. ln diciembre de 2006, poseía un total de 43 residencias (34 operativas y 9 en construcción) en difcrentes puntos de España. Tras la compra de Furoresidencias en marzo de 2007, se ha convertido en el segundo operador de la industria Sanitas Iospitales gestiona los centros médicos y hospitales que ofrecen asistencia sanitaria exclusivamente a los socios «e Sanitas. A finales de 2006 contaba con 36 centros, entre los que destacan los hospitales de Sanitas La Zarzuela, Sanitas La Moraleja y los centros Millenium, que son centros multiespecialidad y dentales. Finalmente, Sanitas Servicios Complementarios de salud, a través de la empresa Sanitas SL de diversificación, ofrece toda una nueva gama «de servicios de salud y bienestar, como tratamientos estéticos. reproducción sida. corrección de defectos de salud o chequeos de salud, Con el fin de ampliar su presencia internacional, Sanitas estableció en 1999 un acuerdo con United Healihcare, la mayor aseguradora de salud de Estados Unidos, a través del cual, los socios de Sanitas Mundi o Sanitas Multi, pueden acceder a 3.000 de los más prestigiosos hospitales americanos, ademá de recibir asistencia en español y poder solicitar una segunda opinión médica. Finalmente, a diferencia de las otras aseguradoras, Sanitas ha optado por no colaborar con MUFACE ni con otras mutualidades por no serle rentable En lo relativo a sus estrategias competitivas podríamos decir que Sanitas, además de lo examinado anteriormente, trabaja combinando las siguientes variables para poner en práctica sus estrategias competitivas: sólo para clientes de Sanitas. A diferen- + la industria, Sanitas —Medios asistenciales propios, de la estrategia seguida por otras empresas dk posee dos tipos de profesionales que prestan sus servicios: a) en exclu- siva para la compañía aseguradora que se encuentran en los hospitales del grupo y sus centros sanitarios; b) un cuadro médico que podríamos denominar dibre» donde el paciente elige, en función de determinados eriterios, el profesional que Y confianza le merezca. El modelo de acceso libre es determinante para ofertar un buen servicio. Es en este último modelo cuando el tamaño es delerminante, ya que el poder de negociación de la empresa es importante a la hora de fijar tarifas. En lo relativo a los medios materiales, como hospitales (2) o Centros Sant tarios (11) —Millenium— o Clínicas Dentales (22), a diferencia de Otras aseguradoras, son centros propios exclusivos para los clientes propios. Los dos hospitales se encuentran en Madrid. Los centros multiespe- calidad además de en Madrid, están en Barcelona, Córdoba, Murcia, Sevilla, Valencia y Vizcaya. Las elínicas dentales, a excepción de tres, se encuentran todas ellas en la Comunidad de Madrid. Este modelo de gestión propia diferencia a Sanitas de la competencia. HRK 468. Casos de Dirección Estratégica de la Empresa -—Calidad de servicio: Ls quizás la mayor presión que poseen las ase- guradoras privadas, y en ConcIelo Sanitas. Hay que tener en cuenta que si no se logra el nivel de calidad deseado, puede que no com- pense al a egurado el coste del seguro. La empresa se apoya cn las rologías para trabajar con la receta electrónica, la historia clínica única o la gestión de pólizas por Internet, buscando ofertar el tratamiento adecuado allí donde se encuentre el cliente 5. nuevas te — Desarrollo de productos específicos para colectivos COnCretos, ajustándose al máximo a sus necesidades. Así, los diferentes lipos de seguros que oferta Sanitas, tanto seguros de reembolso o los specilicos, como la opción de ra afectados por seguros adecuados 2 colectivos tratamiento en América, seguros específicos p: Síndrome de Down, seguro especial para el equipo Paraolímpico español o seguros específicos para la tercera edad o la inclus ón de coberturas innovadoras, como la psicología o la homec patía son una muestra de ello —Capacidad de gestión. Quizás el formar parte de un grupo sanita- rio extranjero. especialista en la gestión de sanidad privada a escala mundial, capacite a Sanitas para tencr un mayor dinamismo que las empresas competidoras, lo que puede explicar el crecimiento por encima de la media que posee y la capacidad de aprender nuevos modelos de negocio. — Innovación constante. Las innovaciones constante das aperturas, como la de la Unidad de Reproducción Asistida en el Hospital Sanitas La Moraleja, para olrecer soluciones integrales a parejas que no consiguen un embarazo En este sentido, la inversi ó en tecnología es fundamental para de rrollar mejor la prevención, a través de nuevos sistemas de diagnóstico y detección, así como una mejor gestión de Jos clientes. llevan apareja- — Imagen de marca. Sanitas mide todos los años el grado de: satisfac- ción de los clientes a través de un estudio independiente (ale anzando 72,8 puntos sobre 100 en 2006). La marca tiene un gran reconocimier to público en indusiria (notoriedad espontánea? de 26 para Sanitas en 2006, Adeslas 27 y la siguiente €S Asisa con 13). + 1os indices de notoriedad sirven para conocer el número de personas que conocen una marca, producto o empresa. Se miden mediante encuestas que pueden ser de notoriedad Espina (se cian das eIDpiesas espoánesmente) o asistida (se le da una lista A clegir ado para que elija lo que más conoce) Casos de Dirección Estratégica de la Empresa 3. Identificar el tipo de estrategia competitiva que llevan a cabo Adeslas y Sanitas. Hacer un análisis comparativo de sus ventajas e inconvenientes así como de su adecuación a las condiciones existentes en la industria. 4. Plantear otras posibles estrategias competitivas de cara al futuro que puedan seguir las empre- sas de la industria. BIBLIOGRAFÍA CONSUMER EROSKI (2005): «Sanidad a la carta, previo pago», septiembre, pp. 14-17. AND COOPERS (2007): «Elecciones saludables. El de las aseguradoras sanitarias», octubre (http://pwe PRICEWATERHOUSF papel cambiante com). FUENTES DE INFORMACIÓN COMPLEMENTARIA Adeslas (2007): Anuario 2006. Adeslas (2007): Informe económico-Financiero. Consumer Eroski (1998): «Medicina a la carta», n.* 16. Gómez, €. (2008): «Entre: El País de los Negoci a Javier Murillo: Director General de Adeslas», , 30/03/2008. Sanitas (2007): Informe y cuentas anuales 2006. Páginas web de interés —Adeslas: www.adeslas.es —Sanitas: www.sanitas.es —ICFA (Investigación cooperativa entre seguros y fondos de pensiones): WwWw.icea.es MUFACE: www.map.es/muface —UNESPA (Asociación Empresarial del Seguro): www.unespa.es