Contabilidad

industrial

USIAS OCHOA LOPEZ

Red Tercer Milenio

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

resumen de contabilidad y su administracion

Tipo: Esquemas y mapas conceptuales

1 / 138

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

AVISO LEGAL

Derechos Reservados 2012, por RED TERCER MILENIO S.C. Viveros de Asís 96, Col. Viveros de la Loma, Tlalnepantla, C.P. 54080, Estado de México. Prohibida la reproducción parcial o total por cualquier medio, sin la autorización por escrito del titular de los derechos. Datos para catalogación bibliográfica Usías Ochoa López Contabilidad industrial ISBN 978-607-733-078- Primera edición: 2012 Revisión pedagógica: Aurora Leonor Avendaño Barroeta Revisión editorial: Mónica Gabriela Ortega Reyna

DIRECTORIO

José Luis García Luna Martínez Director General

Rafael Campos Hernández Director Académico Corporativo

Bárbara Jean Mair Rowberry Directora Corporativa de Operaciones

Jesús Andrés Carranza Castellanos Director Corporativo de Administración

Héctor Raúl Gutiérrez Zamora Ferreira Director Corporativo de Finanzas

Alejandro Pérez Ruiz Director Corporativo de Expansión y Proyectos

El estudiante valorará la importancia de la aplicación del saber contable como herramienta que permite controlar el devenir financiero de una empresa.

6

CONTABILIDAD INDUSTRIAL

Hoja de trabajo

Estados financieros

Diagrama de flujo para la^ elaboración de estados

financieros Objetivos Clasificación de los estados Registros contables Objetivo Libro diario

financieros Libro mayor

Introducción a la^ contabilidad de costos y al análisis desu comportamiento

Formato Objetivo Balanza de comprobación

Concepto Ajustes Balances de salarios y

ajustador Pérdidas y ganancias^ Balanza previa^ Reclasificaciones Principio de la importancia

relativa

Principio del periodo contable

está integrada

por

lo integran los

se analizaran

los

Clasificación yelementos de los

costos Proceso demanufactura y conceptos técnicos

Conceptosbásicos Reportes deproducción yventas Departamento deservicios yproducción

Tasa predeterminadade gastos de^ Estudio delcomportamientode los costos

Contabilidadde costos,financiera yadministrativa Objetivos de

la contabilidadde costos^ Clasificación de

los costos envariables, fijos ysemifinales^ Costosvariables yfijos, totalesy unitarios^ Relacióncosto-volumen-utilidad

son^ pormediode la

se integra por lassiguientes unidades

7

CONTABILIDAD INDUSTRIAL

Medición de los costos

de

calidad y sistema de costeo para justo a tiempo

Contabilidad de costos yla teoría de restricciones

La contabilidad de costos y la reingeniería

Control total de

calidad Categoría del costo total de

calidad

Medición, plantación ycontrol de los costos de

calidad

Evaluación del desempeño Sistema de reportes de costos

de calidad

El flujo de costos en un sistema^ de producción justo a tiempo

Sistema backflush

Características^ básicas del

sistema

Proceso de toma de

La teoría derestricciones decisiones^ Medición deldesempeño

Concepto dereingeniería^ Proceso dereingeniería Relación con lacontabilidad de^ costos^ Cambios organizacionales

está integrada

por

se integra por las siguientes

unidades

se definen la (s)

se basa en

detallando son

En la presente unidad se abordará en primera instancia el concepto de hoja de trabajo, se conocerá la estructura que debe tener, los de los apartados que lo integran y las indicaciones necesarias para que sea formulado de manera correcta, con la finalidad servir de base para la preparación y la elaboración de los estados financieros. Asimismo, como parte del proceso de elaboración, se analizará el impacto de la importancia relativa y el efecto que tiene el periodo contable en el registro de los datos asentados.

Hoja de trabajo

Balanza de comprobación

Balanza previa

Pérdidas y ganancias

Balanza de saldos ajustados

Ajustes

Objetivo

Formato

Concepto

Reclasificaciones Principio de importancia relativa

Principio de periodo contable

a partir de

se genera tiene

considera

Las columnas siete y ocho se utilizan para anotar el nuevo saldo de cada una de las cuentas después de haber realizado los ajustes correspondientes. En la columna siete el saldo de las cuentas deudoras, y en la ocho el de las cuentas acreedoras. En caso de que alguna cuenta no haya tenido ajuste alguno, pasará a la columna siete u ocho según el saldo en las columnas tres o cuatro. Estas columnas reciben el nombre de balanza de saldos ajustados. Las columnas nueve y diez se utilizan para realizar los traspasos de las cuentas de pérdidas y ganancias, anotando en la columna nueve los cargos y en la diez los abonos. Estas columnas reciben el nombre de pérdidas y ganancias. Las columnas once y doce se utilizan para anotar el nuevo saldo de las cuentas, después de haber realizado los traspasos de las cuentas de pérdidas y ganancias. Éstas reciben el nombre de balanza previa al balance, porque a partir de estos saldos se elabora el estado de situación financiera de cierre de ejercicio e inicial del próximo. A continuación se muestra el formato más utilizado por los contadores para la elaboración de la hoja de trabajo (figura 1). En la columna donde aparece la letra F , se debe anotar el folio de la cuenta y en la que contiene la palabra Concepto , debe anotarse el nombre de la cuenta correspondiente.

Investiga en dos empresas de tu comunidad el formato utilizado para la elaboración de la hoja de trabajo.

Figura 1. Hoja de trabajo.

(1)^

(2)^

(3)^

(4)^

(5)^

(6)^

(7)^

(8)^

(9)^

(10)^

(11)^

(12)

F^

Concepto

Cargos

Abonos

Deudor

Acreedor

Deudor

Acreedor

Deudor

Acreedor

Sumas iguales

Balanza previa al

Balance

Cargos

Abonos

Deudor

Acreedor

Asientos de^ Ajustes

Asientos de Pérdidas y Ganancias

Balanza de comprobación Movimiento

Saldos

Balanza de saldos

ajustados

A continuación se presentan ejemplos de la balanza de comprobación utilizando los procedimientos de inventarios perpetuos y analítico:

Procedimiento de inventarios perpetuos

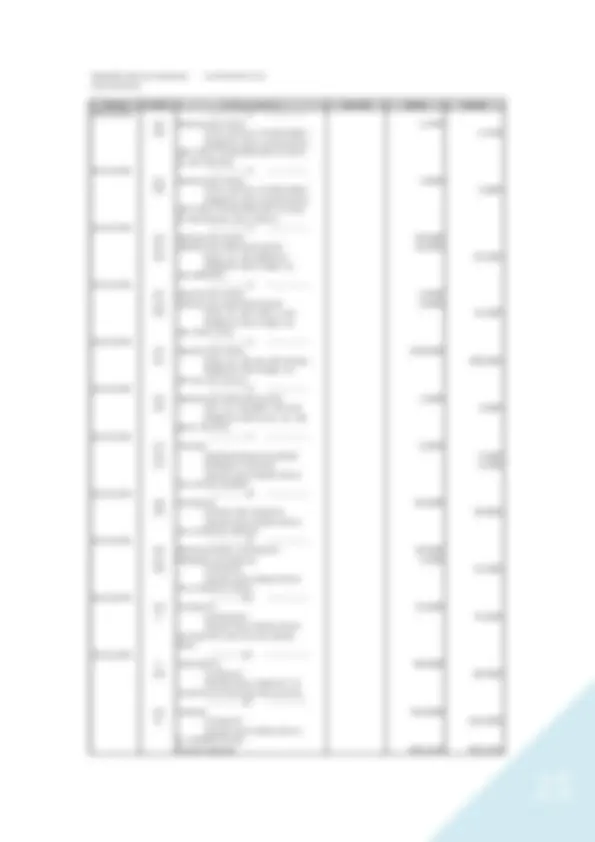

(1) (2) (3) (4) F Concepto Cargos Abonos Deudor Acreedor 1 Caja 16,500 13,000 3, 2 Bancos 250,000 150,000 100, 3 Clientes 90,000 25,500 64, 4 Documentos por cobrar 84,000 36,000 48, 5 Almacén 80,000 80, 6 IVA Acreditable 5,000 5, 7 Edificios 500,000 500, 8 Mobiliario y equipo 200,000 50,000 150, 9 Equipo de transporte 400,000 400, 10 Gastos de instalación 20,000 20, 11 Proveedores 60,000 226,000 166, 12 Acreedores diversos 15,000 40,000 25, 13 Acreedores hipotecarios 200,000 200, 14 Capital Social 700,000 700, 15 Ventas 1,000,000 1,000, 16 Costo de ventas 450,000 450, 17 Gastos de venta 150,000 150, 18 Gastos de administración 120,000 120, 19 Productos financieros 3,000 3, 20 Gastos Financieros 2,000 2, 21 Otros productos 500 500 22 Otros gastos 1,500 1, Sumas iguales 2,444,000 2,444,000 2,094,500 2,094,

Movimientos Saldos

Procedimiento analítico

Con la siguiente referencia, elabora la balanza de comprobación primero por medio del procedimiento analítico y luego por medio del procedimiento de inventarios perpetuos; posteriormente pasar a la hoja de trabajo.

(1) (2) (3) (4) F Concepto Cargos Abonos Deudor Acreedor 1 Caja 16,500 13,000 3, 2 Bancos 250,000 150,000 100, 3 Clientes 90,000 25,500 64, 4 Documentos por cobrar 84,000 36,000 48, 5 Inventarios 75,000 75, 6 IVA Acreditable 5,000 5, 7 Edificios 500,000 500, 8 Mobiliario y equipo 200,000 50,000 150, 9 Equipo de transporte 400,000 400, 10 Gastos de instalación 20,000 20, 11 Proveedores 60,000 226,000 166, 12 Acreedores diversos 15,000 40,000 25, 13 Acreedores hipotecarios 200,000 200, 14 Capital Social 700,000 700, 15 Ventas 1,000,000 1,000, 16 Devoluciones sobre ventas 5,000 5, 17 Rebajas sobre ventas 4,000 4, 18 Compras 411,000 411, 19 Gastos de compras 50,000 50, 20 Devoluciones sobre compras 10,000 10, 21 Rebajas sobre compras 5,000 5, 22 Gastos de venta 150,000 150, 23 Gastos de administración 120,000 120, 24 Productos financieros 3,000 3, 25 Gastos Financieros 2,000 2, 26 Otros productos 500 500 27 Otros gastos 1,500 1, Sumas iguales 2,459,000 2,459,000 2,109,500 2,109,

Movimientos Saldos