CURSO DE

ADMINISTRACIÓN

FINANCIERA

CODIGO 102022

SIGUIENTE

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

ADMINITRACION FININCIERA SON EJERCICIOS EN UN EXCEL

Tipo: Ejercicios

1 / 75

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

SIGUIENTE

102022_

Identificación (C.C.)

1098820602

SIGUIENTE

Ejemplo

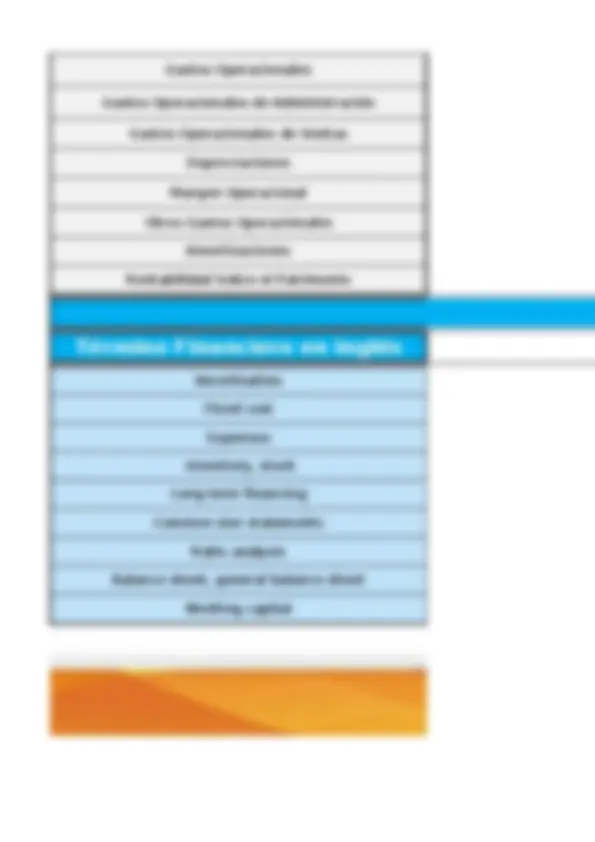

Contribución Marginal o Margen de Contribución

Costo del Patrimonio

Patrimonio

Costo Ponderado de Capital

Pasivo Financiero de Corto Plazo

Costo De La Deuda A Corto Plazo

Abono a Capital e Intereses de la Deuda

Nivel de Endeudamiento

Razón de Tesorería

Pasivo Financiero

Costo De La Deuda Después De Impuestos

Impuesto de Renta

Pasivo Financiero a Largo Plazo

Costo De La Deuda a Largo Plazo

Valor Económico Agregado

Flujo de Caja para los Propietarios

Utilidad Operativa Después de Impuestos

Pasivo Operacional

Activos Operacionales Netos

Rentabilidad de los Activos Operacionales Netos

Capital de Trabajo

Cuentas por Cobrar

Ciclo de Conversión del Efectivo

Proveedores

Flujo de Caja Bruto

Flujo de Caja Libre

Margen Bruto

Activos Fijos

Costo de Ventas

Rentabilidad Operativa

Punto de Equilibrio

Ingresos Operacionales

Inversión en Activos Fijos

Productividad de los Activos Operacionales

Margen EBITDA

ke

pat ACTIVO/PATRIMONIO*

cppc o wacc

pcp PASIVO CORRIENTE/ACTIVO TOTAL

kd cp kd=i(1-t)

abono k, abono interes

endeudamiento total PASIIVO TOTAL/ACTIVO TOTAL

liquidez ACTIVO CORRIENTE/PASIVO CORRIENTE

pf

kd post impuesto

imporrenta utilidad antes de impuesto *32%

Ingresos Operacionales-Costos y

Gastos Variables

tabla lible de riesgos +[ (tasa de

rentabilidad del mercado)*riesgo de la

industria a invertir]

WACC=costo de los fondos

propios*fondos propios/(fondos propios

+deuda financiera)+costo de la deuda

financiera(1- tasa impositiva)*deuda

financiera/(fondos propios + deuda

financiera)

[(costo total de intereses incurrido*(1-

Tasa efectiva de impuestos))/deuda

total]*

plp PASIVO LP /ACTIVO TOTAL

kdlp kd=i(1-t)

eva

fc

nopat ingreso operativo x (1- tasa impositiva )

po PASIVO OPERACIONAL/TOTAL PASIVO

noa

roa ROA=utilidad neta /total activo

ct ACTIVO CORRIENTE- PASIVO CORRIENTE

cxc CUENTAS POR COBRAR

p PROVEDORES

fcb

fcl

mbu

af ACTIVO FIJO / ACTIVO TOTAL

cv

ro utilidad operacional / ventas

pe

io

iaf total de inversion en activos fijos

roa UTILIDAD/ ACTIVOS

ebitda margen EBITDA=EBITDA/ventas

la utilidad de las actividades

ordinariasantes de intereses y despues

de impuestos(UAIDI) (-) el valor contable

del activo (x) el costo promedio de

capital

flujo de caja =beneficio neto

+amortizacion+provisiones+cuentas

por pagar-cuentas por cobrar

NOA(=)activos operativos(-)pasivos

operativos

ingresos-costos- impuestos

+amortizaciones +impuestos diferidos

inventario inicial +compras - inventario

final

total de ingresos producto de la

operación normal

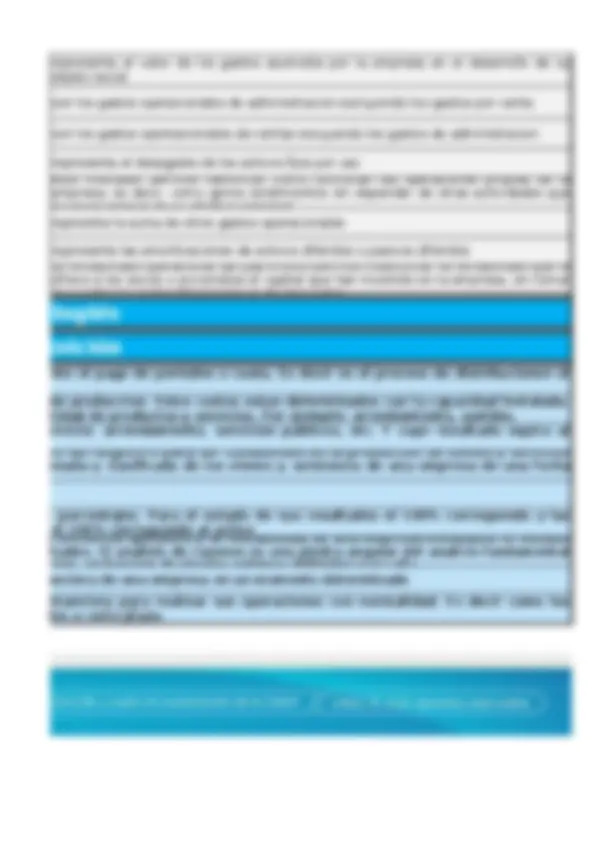

representa la proporcion del patrimonio con respecto al activo total

representa la disminucion de la deuda y los gastos por intereses pagadas

representa el impuesto de renta que debe pagar la compañía

Porcentaje disponible para cubrir costos y gastos fijos y obtener utilidades

o ganancias.

el costo del patrimonio se ha definido como el costo que exige un inversionista por

atender una alternativa de inversion

el WACC de las siglas en ingles weighted avrage cost of capital, tambien denominado

coste promedio ponderado del capital (CPPC), es la taza de descuento que se utiliza

para descontar los flujos de caja futuros a la hora de valorar un proyecto de

inversion. el calculo de esta taza es interesante valorarlo o puede ser util teniendo en

cuenta 3 enfoques distintos: como activo de la compañia: es la taza que se debe usar

para descontar el flujo de caja esperado; desde el pasivo: el coste economico para la

compañia de atraer capital al sector; y como inversores: el retorno que estos

esperan, al invertir una deuda o patrimoni neto de la compañia

representa las obligaciones que se pagaran o exigiran en un termino no superior a un

año y su propocion respecto al activo total

represental el costo de la deuda que se tiene para pagar a corto plazo. i=taza de

interes aplicada por financiacion obtenida (kd) t=tipo impositivo que se le aplica

representa el porcentaje de endeudamiento total que tiene la empresa, respecto al

total del activo.

mide la capcidad de la empresa para pagar con activo corriente sus obligaciones

corrientes.

representa el porcentaje que ocupan las obligaciones financieras respecto al toatal

de obligaciones o pasivos el costo de la deuda despues de impuestos es una parte integral del analisis de

valuacion con descuento que calcula el valor presente de una empresa descontando

los flujos de efectivo futuros por la taza de rendimiento esperada para sus tenedores

de acciones y deudas

largo plazo. I=taza de interes aplicada por financiacion obtenida (kd)

muestra cuanto representa el pasivo operativo respecto del pasivo total

representa el activo de cuentas por cobrar

representa el valor del pasivo proveedores

representa el porcentaje de activo fijo que compone la empresa

representa el costo de las unidades vendidas

representa el total invertido en activos fijos

mide la eficiencia operacional de los activos de la empresa

representa las obligaciones que se pagaran o exigiran en un termino superior aun

año y su proporcion respecto al activo total

es un metodo de desempeño financiero para calcular el verdadero beneficio

economico de una empresa. UADI utilidad neta + gastos financieros - utilidades

extraordinarias mas perdidas extrahordinarias

el analisis del flujo de caja es importante para tomar decisiones de inversion, pues su

conveniencia economica depende de los flujos esperados del proyecto. Tambien es

utili para evaluar los resultados de la empresa, pues su supervivencia exige que su

flujo de caja sea positivo; es preciso que genere mas dinero que el que obsorva para

desarrolar su actividad

la ganacia operativa neta despues de impuestos muestra que tambien se desempeño

una compañía atravez de sus operaciones principales

activos que poseen una empresa menos sus deudas. Dicho de otra forma es lo queda

del valor de las posesiones (dinero, local, terreno, etc.) despues de pagar todas sus

deudas. Por lo tanto, el calculo de activos netos permite conocer el patrimonio

empresaral, es decir, lo que vale dicha empresa

evalua el grado de rentabilidad de una empres genera por la utilizacion de sus

recurso disponibles (es decir, el activo), de manera independiente a la forma en que

fueron financiadas

es el valor absoluto de la diferencia entre activo corriente y pasivo corriente,

representa el capital de trabajo con que cuenta la empresa

suma de los beneficios despues de los impuestos, las amortizaciones y las

prevenciones. Se utiliza como indicativo de la capacida de generar recursos de una

sociedad sin entrar a considerar aspectos, la politica de amortizacion y dividendos o

la existencia de activos fiscales consiste en la cantidad de dinero disponible para cubrir deuda o repartir dividendos,

una vez se hayan dedusido el pago a proovedores y las compas del activo fijo

es la relacion entre la actividad bruta y el monto de las ventas e indican el porcentaje

de las ventas qye se convierten en utilidades brutas. Se espoera que este inidice

tenga el mayor nivel posible ( es decir, que los costos de venta esten el menor nivel

posible) puesto que indica una mayor posiblidad de cubrir los gasto de obligacion, los

intereses de las deudas y las posibles cargas tributarias que sean generadas a la

empresa

mide el rendimiento de los activos operacionales de la empresa en el desarrollo de su

objeto social

es el punto donde la sifra de negocio se iguala con los gastos totale ( tanto los gastos

fijos como las variables) es decir que la empresa no tiene perdidas ni beneficios.

Tambien se conoce como lumbral de rentabilidad ya que apartir de este punto si las

ventas son superiores al total de gasto, la compañia tendra un resultado positivo y a

la inversa

los ingresos operacionales son aquellos ingresos producto de la actividad economica

principal de la empresa

este indicador puede ser considerado como una variantre de magen operacional,

analiando mayor profundiad la eficiencia operacional de la empresa como se

menciono anterior mente, al contemplar el EBITDA, se elimina el efecto de la

sobjetividad de las inversiones realizada en activos fijos, entre otros aspectos

SIGUIENTE

ANTERIOR SIGUIENTE

INICIO

SIGUIENTE

ANTERIOR SIGUIENTE

SIGUIENTE

ANTERIOR SIGUIENTE

SIGUIENTE

ANTERIOR SIGUIENTE

Cuentas Por Pagar 23,000 22,

Impuestos, Gravámenes y Tasas 15,873 18,

Beneficios a Empleados 500 430

Pasivo No Corriente 34,000^ 13,

Obligaciones Financieras Largo Plazo 34,000 13,

Total Pasivo 136,373 106,

Patrimonio 113,027^ 117,

Capital Social 86,000 84,

Reservas 2,703 5,

Resultados del Ejercicio 24,324 27,

Resultados de Ejercicios Anteriores - -

Total Patrimonio 113,027 117,

Total Pasivo más Patrimonio 249,400^ 224,

Datos Adicionales

Costo de la Deuda 24% 27%

Pasivo Financiero 74000 48333

Patrimonio (^113027 )

Total Fuentes de Financiación con Costo 187027 165724

Pasivo Financiero 40% 29%

Patrimonio 60% 71%

Total Fuentes De Financiación Con Costo 100% 100%

Costo De La Deuda Ponderado 9% 8%

Costo De La Deuda Después De Impuestos (Kdt) 6% 5%

Costo Del Patrimonio (Ke)

Datos Requeridos:

Kl Tasa Libre de Riesgo 7% 7%

Km Tasa Del Mercado 16% 16%

Bu Beta Operativa 70% 70%

Bl Beta Apalancada 101% 89%

Ke Costo Del Patrimonio 20%^ 25%