Tema 1

Introducción al análisis de los estados

financieros

Análisis y consolidación contable

Universidad Complutense de Madrid

Facultad de CCEE y EE

Departamento de Economía Financiera y Contabilidad II

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Análisis y consolidación contable, Profesor: , Carrera: Administración y Dirección de Empresas, Universidad: UCM

Tipo: Apuntes

1 / 18

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Universidad Complutense de Madrid Facultad de CCEE y EE Departamento de Economía Financiera y Contabilidad II

Mediante el análisis de sus estados contables y otra información complementaria (sector, marco económico..) se puede:

Esto permite:

Unidad económica de producción

Fin último

Obtención de valor añadido

Comportamiento económico

Máxima satisfacción (ingresos) Mínimo sacrificio (costes)

Análisis y consolidación contableAnálisis y consolidación contable

Estructura económica INVERSIÓN

Estructura financiera FINANCIACIÓN RENTABILIDAD SOLVENCIA

Capacidad de la empresa para obtener resultados positivos

Capacidad de la empresa para hacer frente a sus exigibilidades

EQUILIBRIO: Ser rentable en condiciones de solvencia

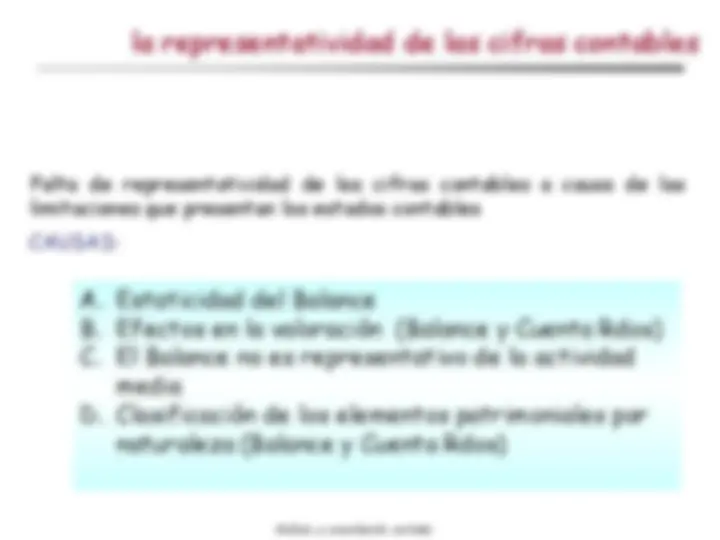

Falta de representatividad de las cifras contables a causa de las limitaciones que presentan los estados contables

CAUSAS:

A. Estaticidad del Balance B. Efectos en la valoración (Balance y Cuenta Rdos) C. El Balance no es representativo de la actividad media D. Clasificación de los elementos patrimoniales por naturaleza (Balance y Cuenta Rdos)

propietarios clientes proveedores (^) financierasEntidades^ AdministracionesPúblicas

administradores empleados

Dos grandes grupos

Usuarios Usuarios EXTERNOS INTERNOS