1

LA INFORMACI

LA INFORMACIÓ

ÓN

N

CONTABLE

CONTABLE

UNIDAD 1

UNIDAD 1

Alicia Ram

Alicia Ramí

írez Orellana

rez Orellana

Departamento de Dirección y Gestión de Empresas

UNIVERSIDAD DE ALMERÍA

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Una introducción a la información contable, incluyendo las principales actividades entre una empresa y el exterior, la naturaleza de las transacciones, los usuarios de la información contable y el enfoque de los stakeholders. Además, se abordan los conceptos básicos del análisis de estados financieros, como los técnicas de análisis y las fuentes de información.

Tipo: Apuntes

1 / 45

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Departamento de Dirección y Gestión de Empresas

UNIVERSIDAD DE ALMERÍA

^ La^

Contabilidad

tiene

como

propósito

suministrar

información

útil

para

la^

toma de^

decisiones

económicas

de los usuarios. ^ El ámbito de la contabilidad empresarial abarca el análisisde la realidad económica, esto es, de las actividadesrealizadas entre la empresa y otros sujetos o unidadeseconómicas. ^ Las principales actividades entre la empresa y el exterior: Introducció^ Introducci^ ^ Actividad operativa^ ^ Actividad de inversión^ ^ Actividad de financiación

ónn

TEMA 1: LA INFORMACITEMA 1: LA INFORMACIÓ

ÓN CONTABLEN CONTABLE © Alicia Ramírez Orellana (Dpto. de Dirección y Gestión de Empresas)

Caracterí^ Caracter

ísticas bsticas bá

ásicassicas

^ Es una ciencia

empírica, social y económica

, con una

importante componente

normativa

.

^ Su objeto material de estudio: la realidad económica; suobjeto formal: conocimiento

cuantitativo y cualitativo

de esa realidad. Su finalidad: proporcionar información que sea lo más relevante, fiable, rigurosa, comprensible y fiel

.

^ Utiliza una metodología que analiza, capta y procesa larealidad económica y la

comunica

a sus destinatarios.

TEMA 1: LA INFORMACITEMA 1: LA INFORMACIÓ

ÓN CONTABLEN CONTABLE © Alicia Ramíez Orellana (Dpto. de Dirección y Gestión de Empresas)

Papel convencional de la contabilidad^ Papel convencional de la contabilidad^ TEMA 1: LA INFORMACITEMA 1: LA INFORMACIÓ

ÓN CONTABLEN CONTABLE © Alicia Ramírez Orellana (Dpto. de Dirección y Gestión de Empresas)

COMUNICA^

DECISION

TEMA 1: LA INFORMACITEMA 1: LA INFORMACIÓ

ÓN CONTABLEN CONTABLE © Alicia Ramírez Orellana (Dpto. de Dirección y Gestión de Empresas)

Cuadro 1. Usuarios, objetivos e información demandada Usuario^

Objetivo^

Información demandada

Directivos (I)

Preocupados por la gestiónde^ la^ empresa

y^ su evolución^

futura,^ su rentabilidad^

económica, etc.

Rentabilidad económica

y flexibilidad^

financiera. Tendencias^

y^ control^ de gestión.

Accionistas (E)

Formar su cartera

Rentabilidad que obtienencon

sus^ aportaciones.Valoración de las acciones.Dividendos.

Prestamistas (E)

La^ concesión

del^ crédito con remuneración.

La^ solidez^

y^ solvencia^

a largo plazo. La liquidez ysolvencia de sus clientes acorto plazo. Rentabilidad yendeudamiento.

Sindicatos (E)

Establecer su negociación.

Productividad

y^ margen bruto^ de^

la^ empresa. Rentabilidades.

Organismos oficiales (E)

Control de las actividadesrealizadas.

Beneficios^

antes^ de impuestos

Estudiosos (E)

Conocer^

su comportamiento.

Varía en función del tipode estudio que se pretenderealizar.

Proveedores y acreedores(E)

Concesión^ de^ crédito^

a corto^ plazo

sin remuneración.

Liquidez^ y^

solvencia^ a corto plazo de la empresa.

Analistas (E)

Opinar sobre la empresa.

Varía^

en^ función

del análisis a realizar.

Auditores (E)

Asegurar^ la^

razonabilidad de^ los^ estados

contables. Detección de errores.

Varía^ en^

función^ del trabajo a realizar.

Clientes (E)^

Asegurarse^

sus suministros.

Rentabilidad. Calidad.

Otros (E)^

Diversos.^

Diversos.

El enfoque de los stakeholders^ El enfoque de los

stakeholders

TEMA 1: LA INFORMACITEMA 1: LA INFORMACIÓ

ÓN CONTABLEN CONTABLE © Alicia Ramírez Orellana (Dpto. de Dirección y Gestión de Empresas)

EMPRESA

^ Intentos

de^

armonizaci

Intentos

de^

armonizació

ónn

contable:contable:•^ •

International^ International

AccountingAccounting

Standard BoardStandard

Board (IASB)

(IASB)

ón^

en^

la^

Uni

n^

en^

la^

Unió ónn

EuropeaEuropea Normalizació^ Normalizaci

ón y armonizacin y armonizació

ónn

TEMA 1: LA INFORMACITEMA 1: LA INFORMACIÓ

ÓN CONTABLEN CONTABLE © Alicia Ramírez Orellana (Dpto. de Dirección y Gestión de Empresas)

International Accounting^ ^ International

Accounting

Standard BoardStandard

Board (IASB):

(IASB):

ónn

mundialmundial Normalizació^ Normalizaci

ón y armonizacin y armonizació

ónn

TEMA 1: LA INFORMACITEMA 1: LA INFORMACIÓ

ÓN CONTABLEN CONTABLE © Alicia Ramírez Orellana (Dpto. de Dirección y Gestión de Empresas)

Aplicación del PGC2007 ^ Real Decreto 1514/2007, en vigor el día 1de enero de 2008. ^ Sujetos contables: todas las empresas,cualquiera que sea su forma jurídica,individual o societaria, sin perjuicio deaquellas empresas que puedan aplicar elPGC de Pymes. TEMA 1: LA INFORMACITEMA 1: LA INFORMACIÓ

ÓN CONTABLEN CONTABLE © Alicia Ramírez Orellana (Dpto. de Dirección y Gestión de Empresas)

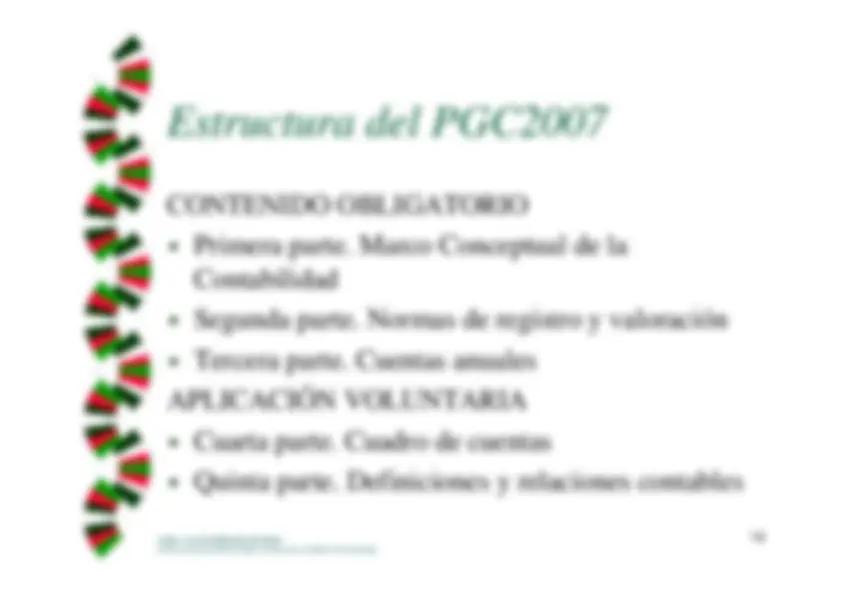

Estructura del PGC2007 CONTENIDO OBLIGATORIO ^ Primera parte. Marco Conceptual de laContabilidad ^ Segunda parte. Normas de registro y valoración ^ Tercera parte. Cuentas anualesAPLICACIÓN VOLUNTARIA ^ Cuarta parte. Cuadro de cuentas ^ Quinta parte. Definiciones y relaciones contables TEMA 1: LA INFORMACITEMA 1: LA INFORMACIÓ

ÓN CONTABLEN CONTABLE © Alicia Ramírez Orellana (Dpto. de Dirección y Gestión de Empresas)

Cuentas anuales ^ Mostrar cuál es la situación de la empresa en un momentopuntual del tiempo (Balance y Memoria). ^ Poner de manifiesto cuál ha sido la actuación de losgestores en el ámbito económico (Cta P/G y EVA) ^ Reflejar la actuación de la empresa, en el ámbito financiero(Estados de flujos de efectivo) ^ Poner énfasis en aspectos concretos (ECPN, Distribuciónde Beneficios) TEMA 1: LA INFORMACITEMA 1: LA INFORMACIÓ

ÓN CONTABLEN CONTABLE © Alicia Ramírez Orellana (Dpto. de Dirección y Gestión de Empresas)

Cuentas anuales^ Cuentas Anuales^ 1.^ Balance2. Cuenta de pérdidas y ganancias 3. Estado de cambios en el patrimonio neto 4. Memoria 5. Estado de flujos de efectivo

La aplicación sistemática de criterios y principios del PGC,deberá conducir a que las CC. AA muestren la imagen fiel

NOEn modeloabreviado

Contabilización de las operaciones: se atenderá a su realidad

económica y no sólo a su forma jurídica

ImagenFiel

Si no es suficienteInformación complementariaEn la Memoria

Si es incompatibleAplicación improcedente:Información e influencia

TEMA 1: LA INFORMACITEMA 1: LA INFORMACIÓ

ÓN CONTABLEN CONTABLE © Alicia Ramírez Orellana (Dpto. de Dirección y Gestión de Empresas)

^ Verificación:^ •^

Por Quién:

Experto independiente

-^ Cómo:

a través del nombramiento por Junta General o por el propietario, registradormercantil o incluso juez de 1ª instancia• Cuándo:

1 mes desde el cierre

Cuentas anuales: aspectos formales TEMA 1: LA INFORMACITEMA 1: LA INFORMACIÓ

ÓN CONTABLEN CONTABLE © Alicia Ramírez Orellana (Dpto. de Dirección y Gestión de Empresas)

^ Publicidad:^ •^

Por Quién:

Administrador

-^ Qué:

(i) Cuentas Anuales (ii) Informe de auditoría (iii) Informe de gestión (iv) Propuestade distribución de resultados• Cómo:

a través del Registro Mercantil

-^ Cuándo:

1 mes desde la aprobación

Cuentas anuales: aspectos formales TEMA 1: LA INFORMACITEMA 1: LA INFORMACIÓ

ÓN CONTABLEN CONTABLE © Alicia Ramírez Orellana (Dpto. de Dirección y Gestión de Empresas)