¡Descarga Análisis Financiero: Balance de Situación - Alicia Ramírez Orellana - Prof. Orellana y más Apuntes en PDF de Administración de Empresas solo en Docsity!

EL PGC2007 Y EL BALANCEEL

PGC2007 Y EL BALANCE

^

Definiciones de elementos del Balance

^

Modelo normal de Balance del PGC2007Modelo

normal de Balance del PGC

^

Estudio del Balance resumido de magnitudesbásicasbásicas

^

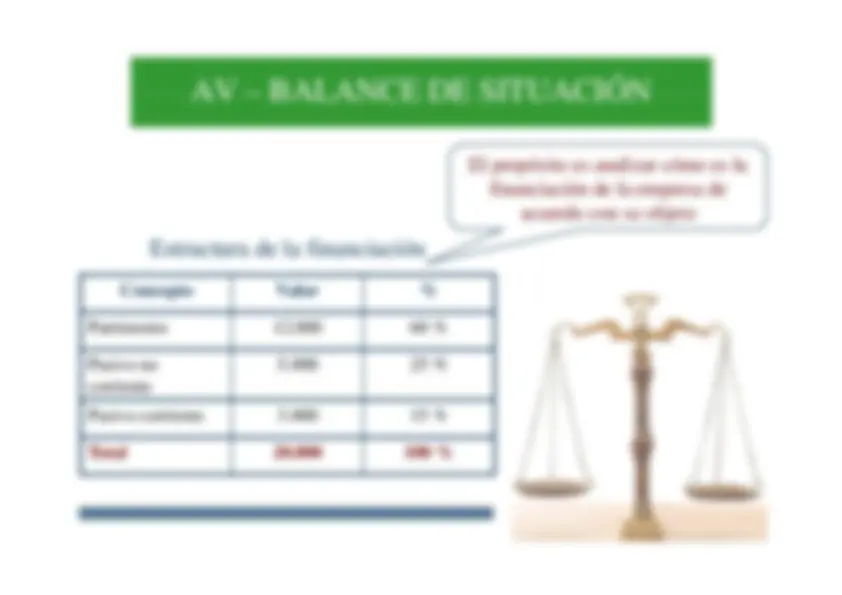

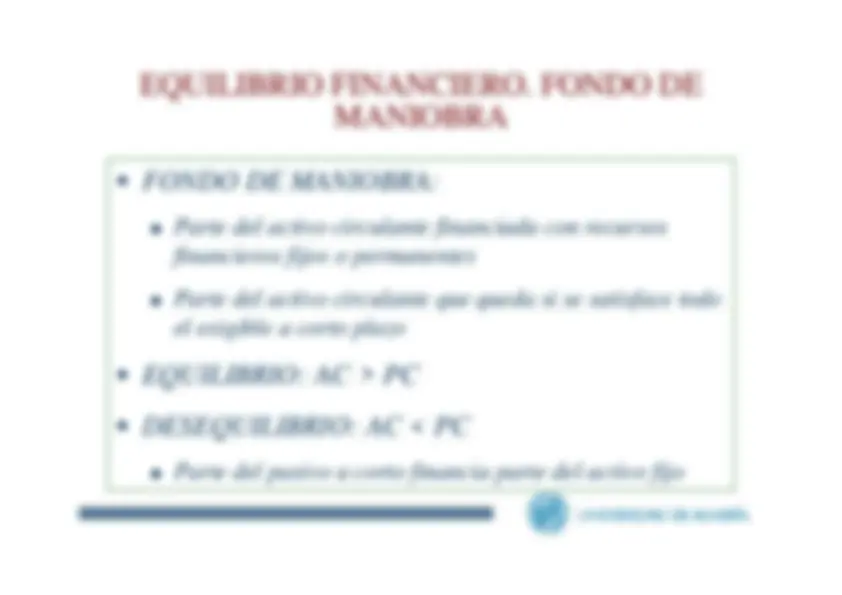

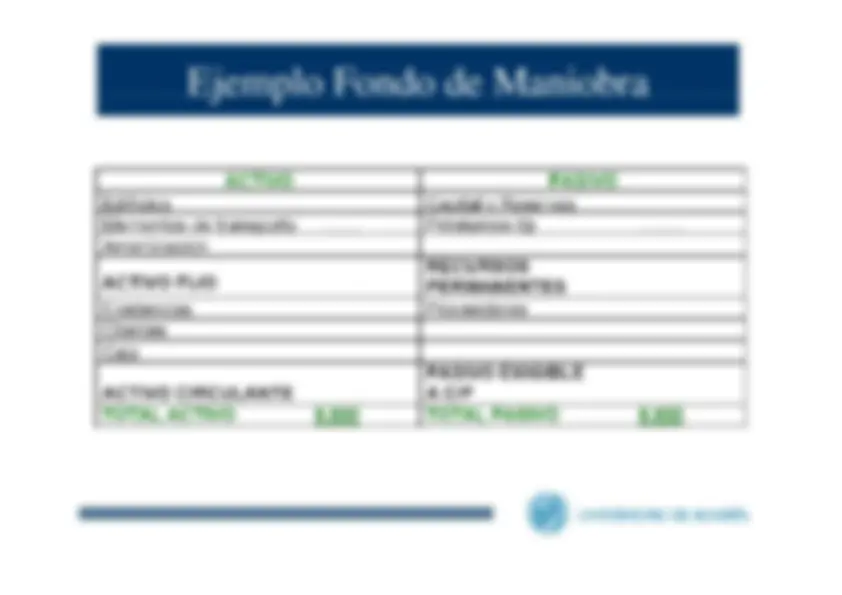

Equilibrio financiero. Fondo de Maniobra

Alicia Ramírez Orellana

EL BALANCE d fi i ió

d^

ti

EL

BALANCE: definición de activo

^

El Marco Conceptual de la Contabilidad del NuevoPlan General de Contabilidad (MCC-NPGC, 4ª sobrel^

d^

l^

l^

id

elementos de las cuentas anuales 1.), se consideranactivos:^ •

Activos

: Bienes, derechos y otros recursos

controlados económicamente por la empresa,resultantes de sucesos pasados, de los que seespera que la empresa obtenga beneficios oespera que la empresa obtenga beneficios orendimientos económicos en el futuro.

Alicia Ramírez Orellana

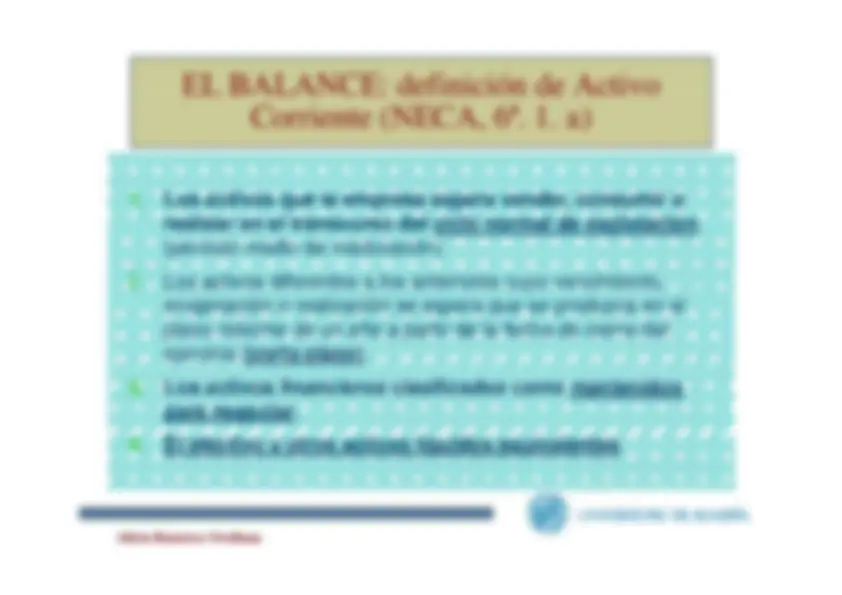

EL BALANCE: definición de ActivoEL BALANCE: definición de Activo

Corriente (NECA, 6ª. 1. a)

1.^

Los activos que la empresa espera vender, consumir orealizar en el transcurso del ciclo normal de explotación

,

realizar en el transcurso del ciclo normal de explotación

,

(período medio de maduración)

2.^

Los activos diferentes a los anteriores cuyo vencimiento, enajenación o realización se espera que se produzca en elplazo máximo de un año a partir de la fecha de cierre delejercicio

(corto plazo)

.

3.^

Los activos financieros clasificados como mantenidospara negociar

.

4.^

El efectivo y otros activos líquidos equivalentes

.

Alicia Ramírez Orellana

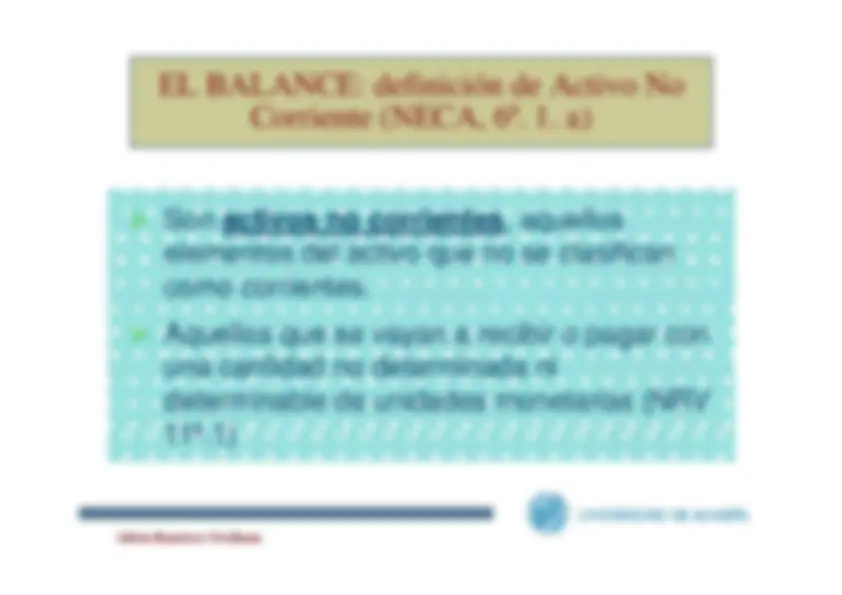

EL BALANCE: definición de Activo NoEL BALANCE: definición de Activo No

Corriente (NECA, 6ª. 1. a)

Son

activos no corrientes

,^ aquellos,^

q

elementos del activo que no se clasificancomo corrientes.

Aquellos que se vayan a recibir o pagar conuna cantidad no determinada niuna cantidad no determinada nideterminable de unidades monetarias (NRV11ª 1)11ª.1)

Alicia Ramírez Orellana

EL BALANCE d fi i ió

d^

i

EL

BALANCE: definición de pasivo

^

El Marco Conceptual de la Contabilidad del Nuevo ^

El

Marco Conceptual de la Contabilidad del Nuevo Plan General de Contabilidad (MCC-NPGC, 4ª sobreelementos de las cuentas anuales 2 ) se consideranelementos de las cuentas anuales 2.), se consideranpasivos:^ •

Pasivos

: Las obligaciones actuales surgidas como

consecuencia de sucesos pasados para cuyaconsecuencia de sucesos pasados, para cuyaextinción la empresa espera desprenderse derecursos que pueden producir beneficios o

q^

p^

p

rendimientos económicos en el futuro. A estosefectos se entienden incluidas las provisiones.

Alicia Ramírez Orellana

EL BALANCE: definición de patrimonioEL BALANCE: definición de patrimonio

neto

^

El Marco Conceptual de la Contabilidad del Nuevo ^

El

Marco Conceptual de la Contabilidad del Nuevo Plan General de Contabilidad (MCC-NPGC, 4ª sobreelementos de las cuentas anuales 3 ) se consideraelementos de las cuentas anuales 3.), se considerapatrimonio neto:^ •

Patrimonio neto

: Constituye la parte residual de

los activos de la empresa una vez deducidoslos activos de la empresa, una vez deducidostodos sus pasivos. Incluye las aportacionesrealizadas, por sus socios o propietarios, que no

p^

p^

p^

q

tengan la consideración de pasivos, los resultadosacumulados y otras variaciones que le afecten.

Alicia Ramírez Orellana

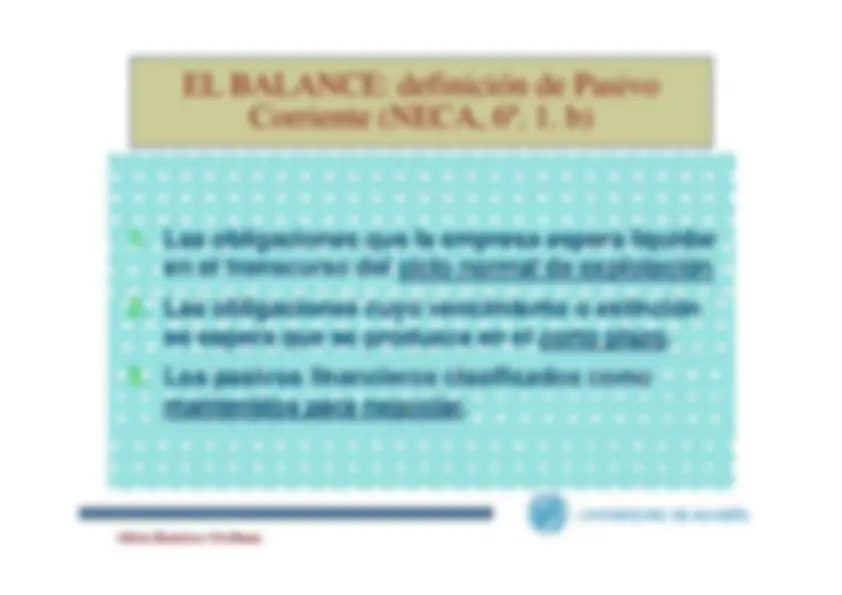

EL BALANCE: definición de PasivoEL BALANCE: definición de Pasivo

Corriente (NECA, 6ª. 1. b)

L^

bli

i^

l^

li^

id

**Las obligaciones que la empresa espera liquidaren el transcurso del ciclo normal de explotación

Las obligaciones cuyo vencimiento o extinciónse espera que se produzca en el corto plazo.

Los pasivos financieros clasificados comomantenidos para negociar. Alicia Ramírez Orellana**

EL BALANCE: definición de Pasivo NoEL BALANCE: definición de Pasivo No

Corriente (NECA, 6ª. 1. b)

^

Son

pasivos no corrientes

, aquellos elementos del pasivo

que no se clasifican como corrientes.q ^

Necesidad de

reclasificar

los activos y pasivos no

corrientes cuyo vencimiento esté próximo, en corrientes,co

e^

es cuyo ve c

e^

o es é p ó

o, e

co

e^

es,

de acuerdo con los criterios indicados para unos y otros. Alicia Ramírez Orellana

Alicia Ramírez Orellana

Balance proforma de magnitudes básicas

p^

g

Activo fijo (AF) o no

Elementos componentes del

B l

d^

it^

ió

corriente:

Balance de situación

Elementos

I.^

Inmovilizado intangible

e^

e^

os

patrimonialesdestinados a servir

II.

Inmovilizado material III. Inversiones inmobiliariasIV

I

i^

d l

destinados

a servir

de forma duradera(más de 1 año) e

IV

. Inversiones en empresas delgrupo y asociadas a largoplazo

(más

de 1 año) e

inversionesfinancieras de

plazo V.

Inversiones financieras a largoplazo

financieras

de

control

AF Económico (AFE) AF Financiero (AFF)

Alicia Ramírez Orellana

Activo circulante (AC) o

Elementos componentes del

B l

d^

it^

ió

corriente:

Balance de situación^ II. Existencias

Existencias (Ex) Elementosl^

bl^

d^

t d

II. ExistenciasFiguran por orden de aparición en

almacenables de todotipo en stock, necesariaspara desarrollar

el proceso productivo e incluyenanticipos para su adquisición

para desarrollaractividad productiva y/ocomercial Alicia Ramírez Orellana

Activo circulante (AC) o

i^

t

Elementos componentes del

B l

d^

it^

ió

corriente:

Balance de situación

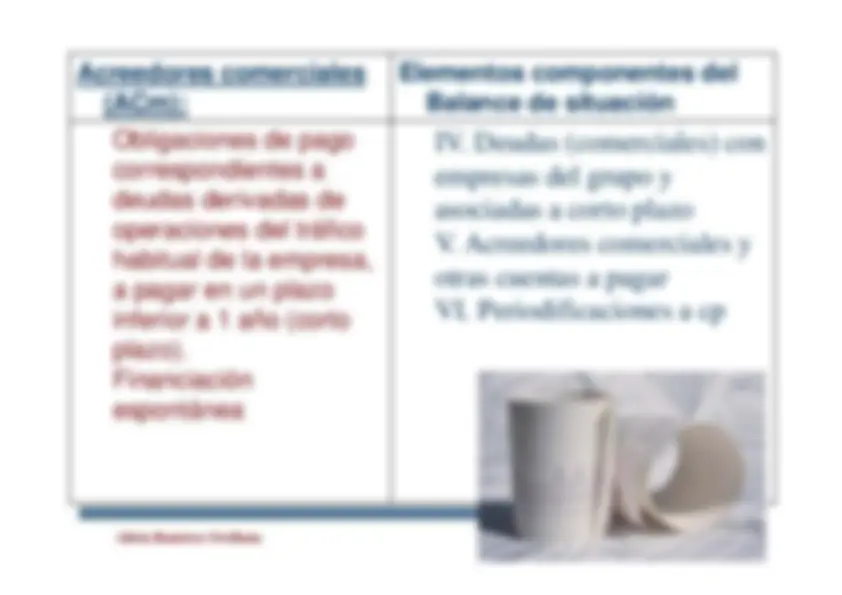

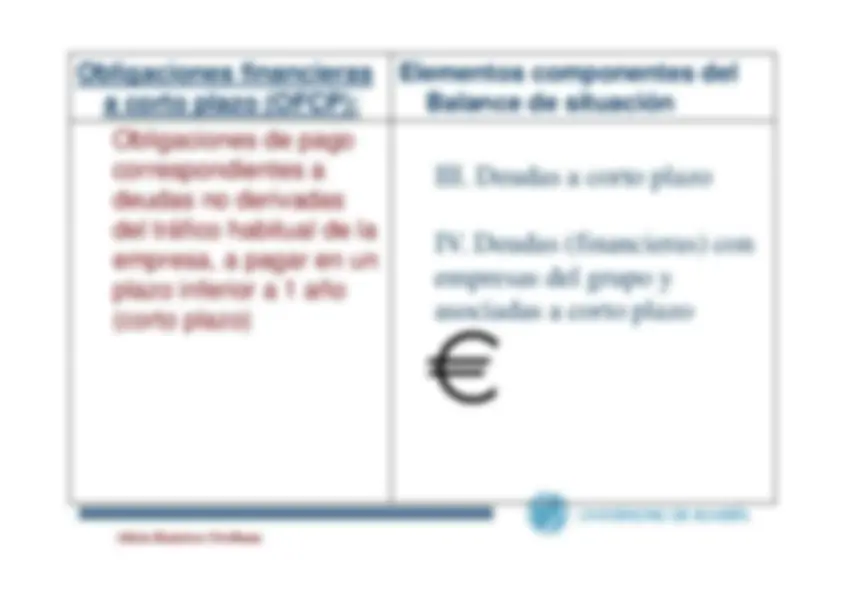

Deudores

i l

(DC

)^

III. Deudores comerciales

comerciales (DCm) Derechos de cobro

procedentes de la

y otras cuentas a cobrar

1. Clientes por ventas y

procedentes de laactividad yperiodificaciones a

p^

y

prestaciones de servicios2. Clientes, empresas del

corto

,^

p

grupo y asociadas3. Deudores varios

VI. Periodificaciones acorto plazocorto plazo

Alicia Ramírez Orellana

Activo circulante (AC) o

i^

t

Elementos componentes del

B l

d^

it^

ió

corriente:

Balance de situación

Otros activos

i^

l^

t^

(OAC)

III. Deudores comerciales

circulantes (OAC)

y otras cuentas a cobrar

4. Personal5. Activos por impuestocorriente6. Otros créditos con lasAdministraciones públicas

p

7. Accionistas (socios) pordesembolsos exigidos

g

Alicia Ramírez Orellana