¡Descarga apuntes profesor tributario y más Apuntes en PDF de Derecho Financiero y Tributario solo en Docsity!

IVA (I)

CONCEPTO Y NATURALEZA

AMBITO DE APLIACIÓN

ENTREGAS DE BIENES Y

PRESTACIONES DE SERVICIOS:

HECHO IMPONIBLE

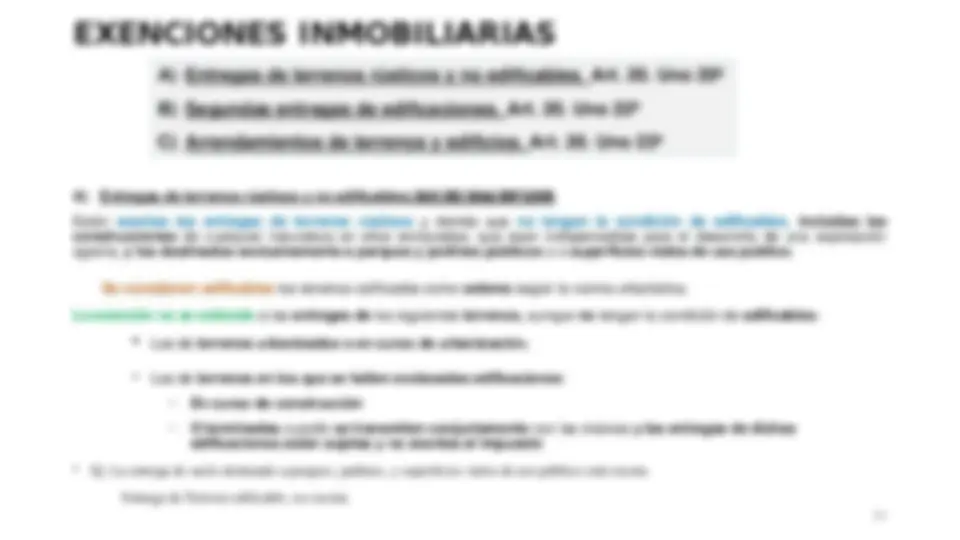

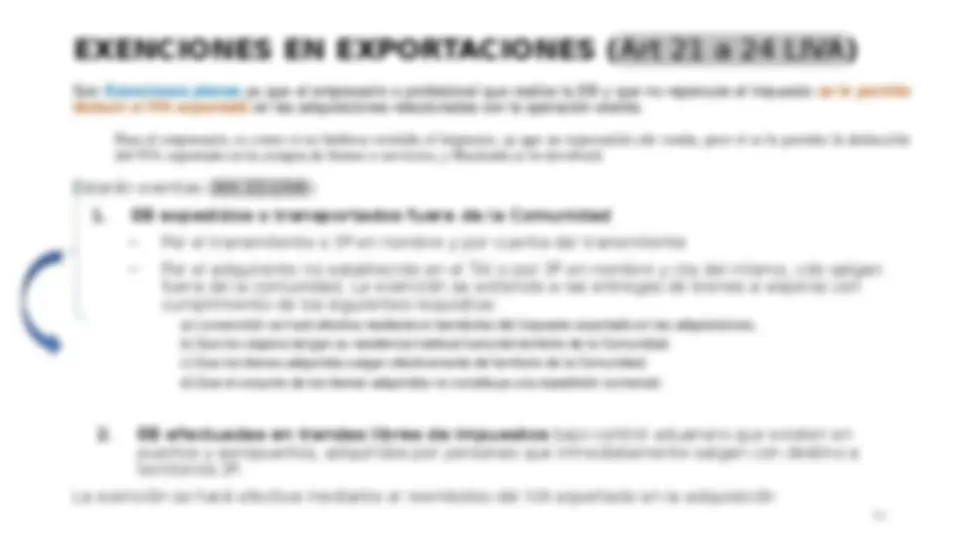

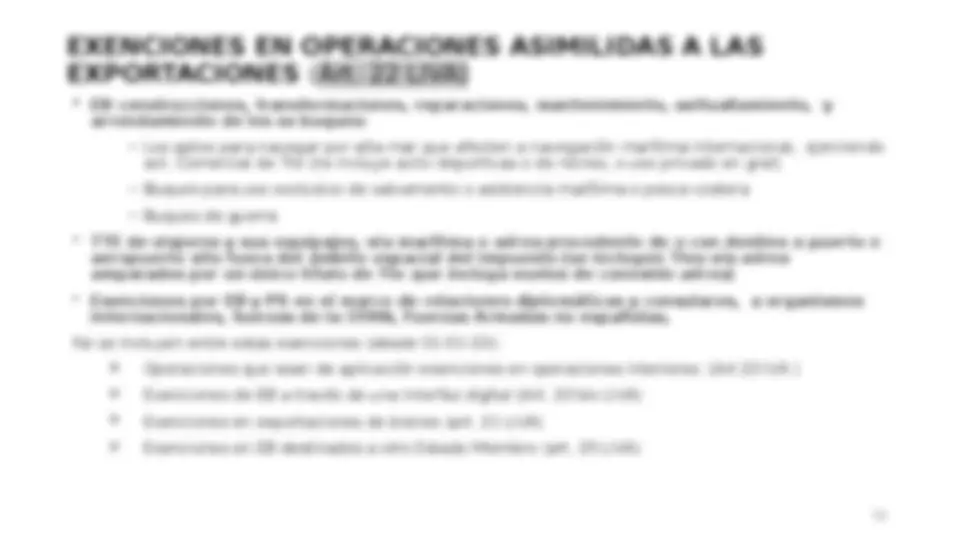

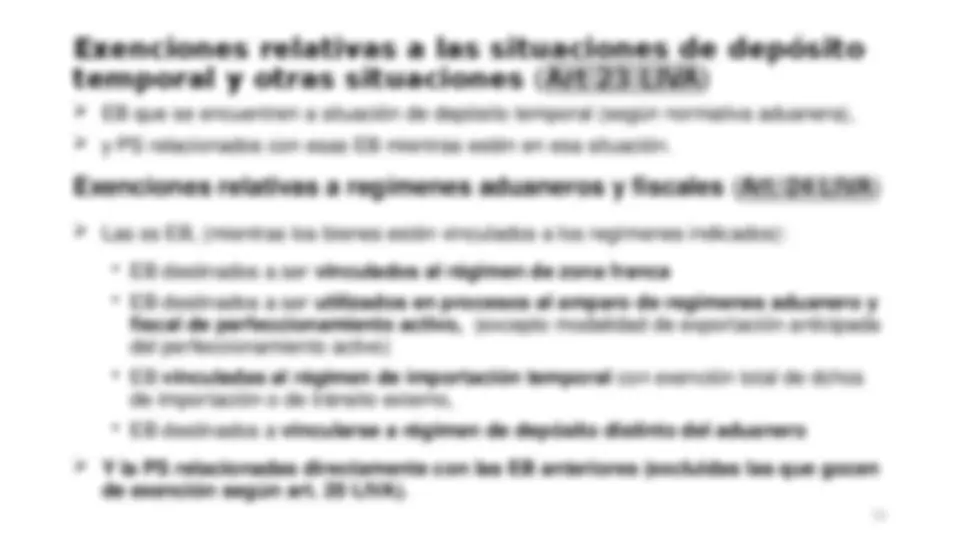

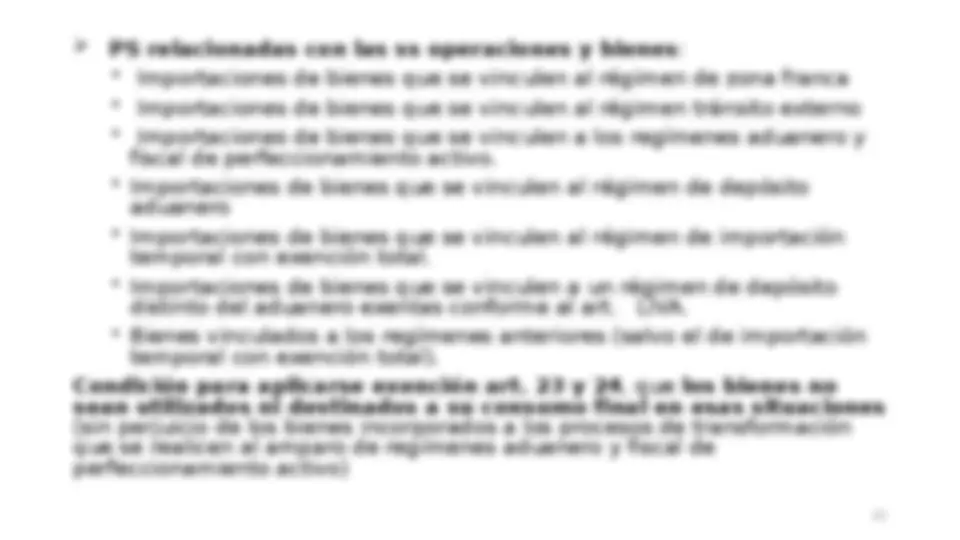

EXENCIONES

Normativa :

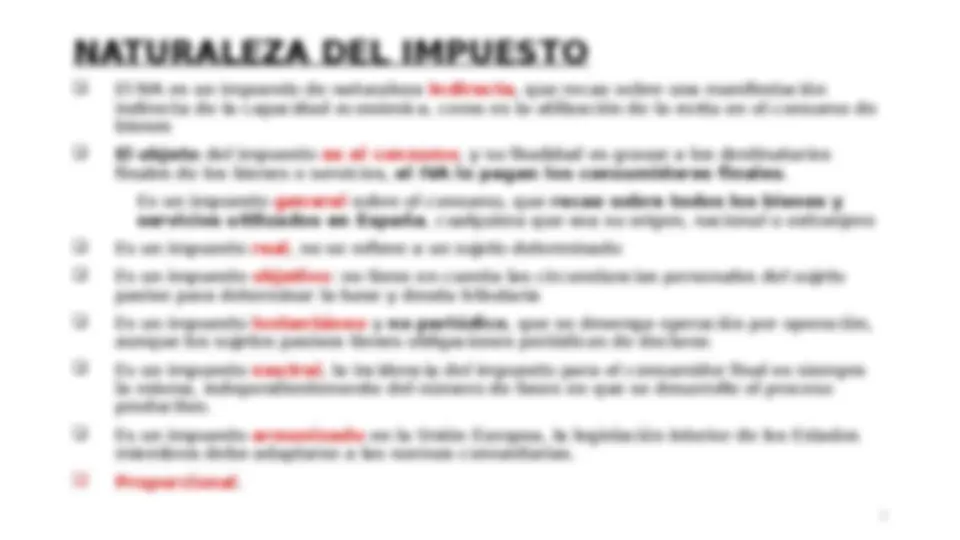

CONCEPTO

Art. 1 LIVA: es un tributo de naturaleza indirecta que recae

sobre el consumo y grava las siguientes operaciones:

1. Las entregas de bienes (EB) y prestaciones de servicios (PS) efectuadas por

empresarios o profesionales, en el desarrollo de su actividad.

2. Las adquisiciones intracomunitarias de bienes (AIB) , realizadas por empresarios,

profesionales o personas jurídicas que no actúan como empresarios o profesionales,

aunque en ocasiones pueden ser realizadas por particulares (por ejemplo, adquisición

intracomunitaria de medios de transporte nuevos).

3. Las importaciones de bienes , cualquiera que sea quien las realice, ya sea empresario,

profesional o particular.

LEY 37/1992 de 28 diciembre (LIVA) BOE del 11 Dic.

Reglamento IVA: RD 1624/1992 de 29 diciembre (RIVA).

BOE del 31 Dic

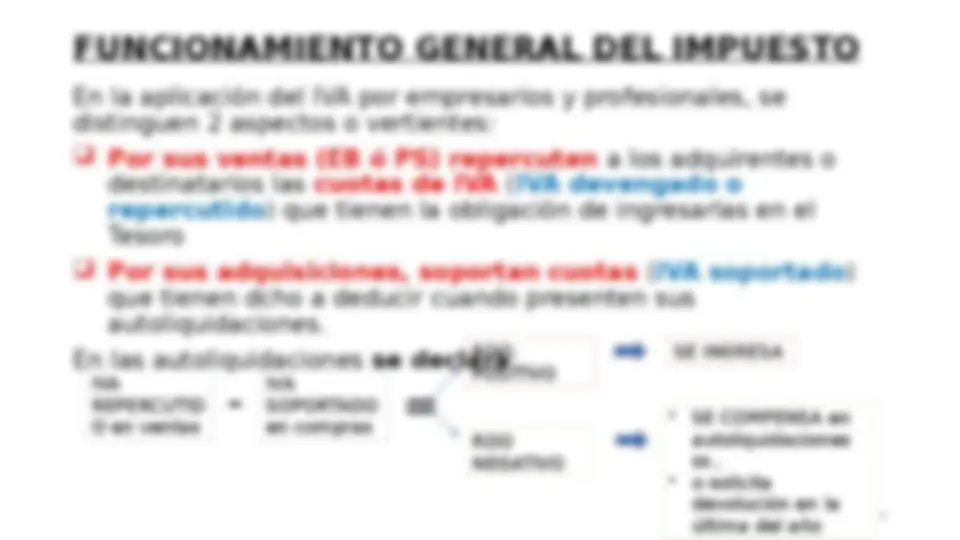

4 FUNCIONAMIENTO GENERAL DEL IMPUESTO

En la aplicación del IVA por empresarios y profesionales, se

distinguen 2 aspectos o vertientes:

Por sus ventas (EB ó PS) repercuten a los adquirentes o

destinatarios las cuotas de IVA ( IVA devengado o

repercutido ) que tienen la obligación de ingresarlas en el

Tesoro

Por sus adquisiciones, soportan cuotas ( IVA soportado )

que tienen dcho a deducir cuando presenten sus

autoliquidaciones.

En las autoliquidaciones se declara :

IVA

REPERCUTID

O en ventas

IVA

SOPORTADO

en compras RDO NEGATIVO

RDO

POSITIVO

=

SE INGRESA

- (^) SE COMPENSA en autoliquidaciones ss.,

- (^) o solicita devolución en la última del año

NORMATIVA APLICABLE

- (^) El IVA es impuesto obligatorio en UE , cada Estado Miembro ha transpuesto la Directiva IVA en su ley nacional (Directiva 2006/112/CE del Consejo de 28 nov. 2006 y su reglamento de ejecución 282/2011 de 15 de marzo), pero - (^) Tiene primacía el Derecho Comunitario - (^) Efecto directo del Dcho comunitario, siempre que establezca obligaciones claras y precisas que no requieran medidas complementarias - (^) Las directivas comunitarias deben ser transpuestas por los Estados Miembros.

- (^) Ámbito interno (^) Ley 37/1992 , de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre), LIVA. (^) Reglamento de desarrollo, aprobado por el Real Decreto 1624/1992 , de 29 de diciembre (BOE de 31 de diciembre), RIVA. (^) Reglamento de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre (BOE de 1 de diciembre).

- (^) Regímenes de Concierto y Convenio Económico en vigor, respectivamente, en los Territorios Históricos del País Vasco y en la Comunidad Foral de Navarra: (^) Ley 12/2002, de 23 de mayo (BOE de 24 de mayo). (^) Ley 28/1990, de 26 de diciembre (BOE de 27 de diciembre), modificada por Ley 25/2003, de 15 de julio (BOE de 16 de julio).

- (^) Tratados y Convenios internacionales

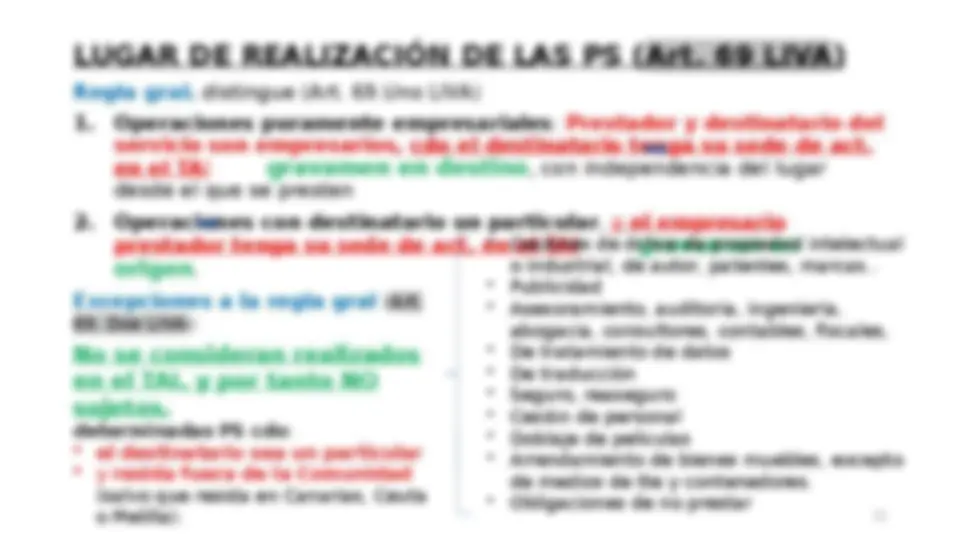

ELEMENTOS ESTRUCTURALES BÁSICOS Operaciones interiores: a) Ámbito de aplicación (Art.3 LIVA) b) Hecho imponible (Arts. 4 y 5 LIVA) c) Supuestos de “no sujeción” (Art. 7 LIVA). d) Exenciones (Art. 20 LIVA) e) Lugar de realización del hecho imponible

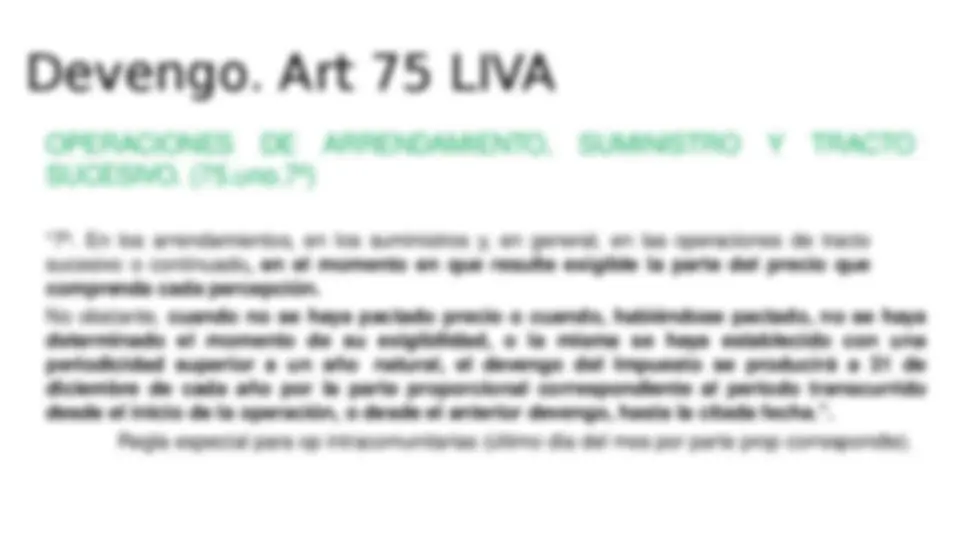

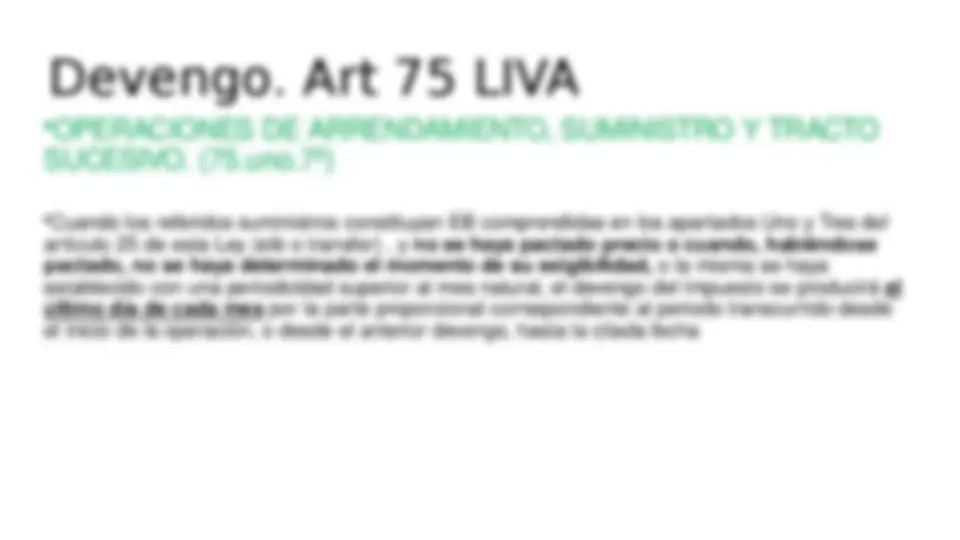

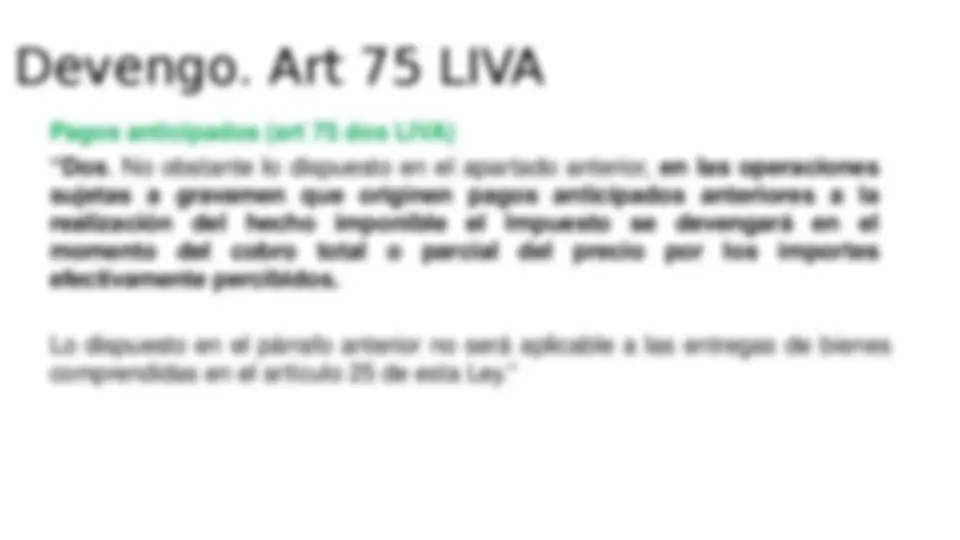

- Entrega de bienes (Art. 68 LIVA)

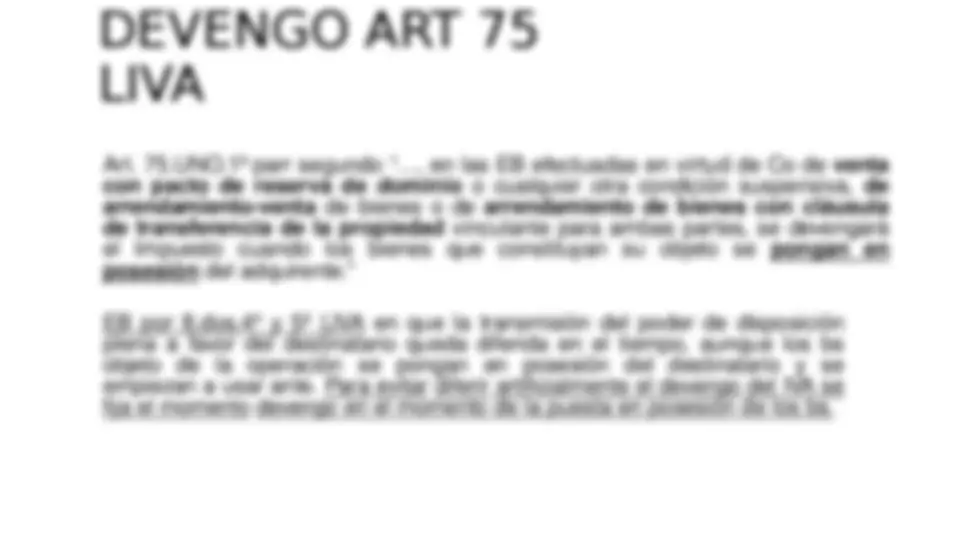

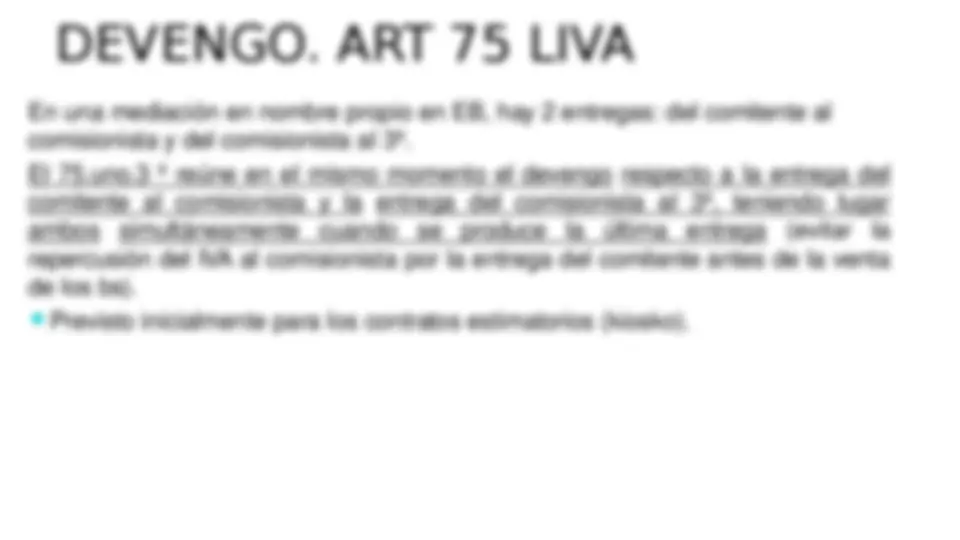

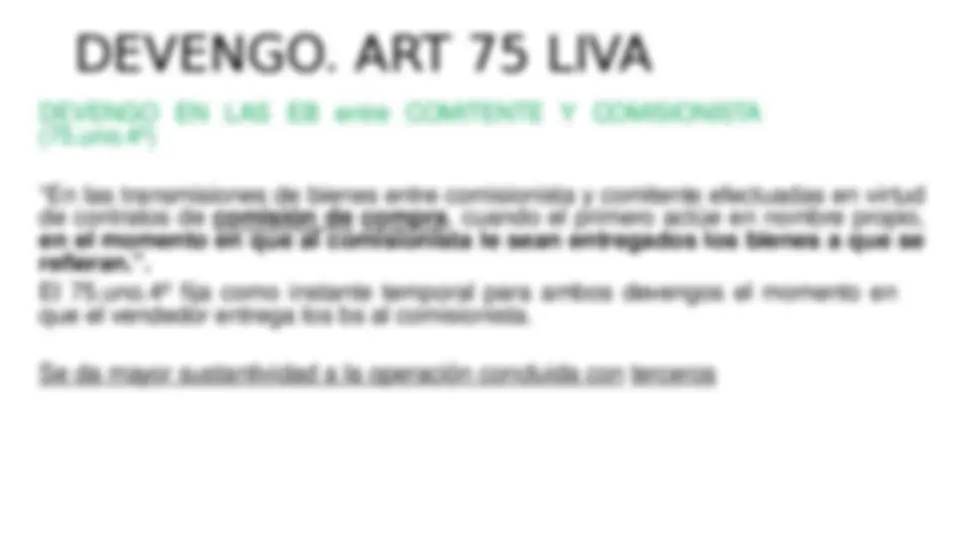

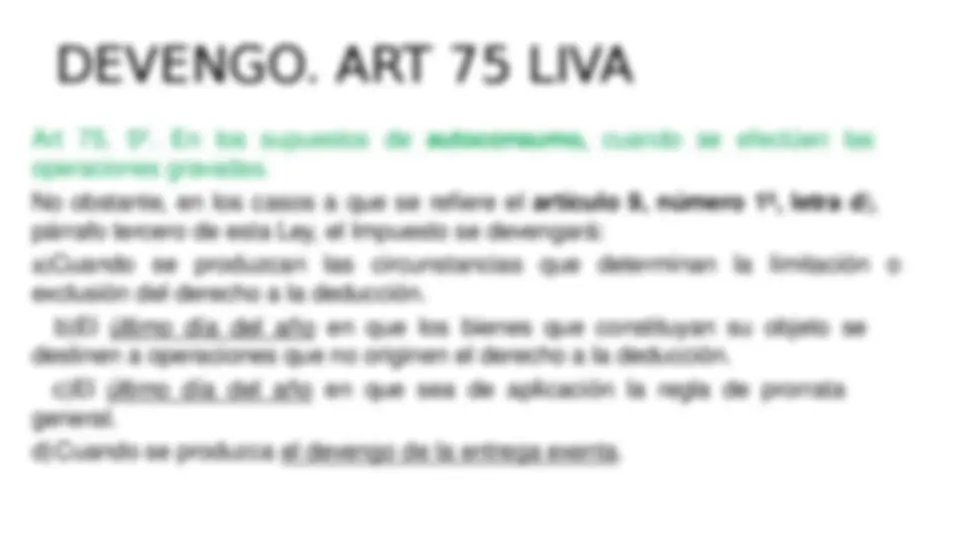

- Prestación de servicios (Arts. 69, 70 y 72 LIVA) f) Sujeto pasivo (Art. 84 LIVA) g) Devengo (Art. 75 LIVA) h) Base Imponible (Arts. 78, 79 y 80 LIVA) i) Repercusión (Art. 89 LIVA) j) Tipo impositivo (Arts. 90 y 91 LIVA). k) Deducciones y devoluciones (Arts. 92 y ss. LIVA) l) Obligaciones formales (Art. 164 LIVA) m) Regímenes especiales (Arts. 120 y ss. LIVA)

- (^) 17

AMBITO DE APLICACIÓN

Art. 3 LIVA: El ámbito de aplicación del impuesto ( TAI o territorio de aplicación del

impuesto) es :

- (^) El territorio español , incluyendo las islas adyacentes , el mar territorial

hasta el límite de 12 millas náuticas , y el espacio aéreo correspondiente a

dicho ámbito

- (^) Se excluyen del ámbito de aplicación, Canarias (se aplica el IGIC) Ceuta y

Melilla

- (^) Por tanto, solo están sujetas al IVA español , las operaciones que se realicen en

la península e Islas Baleares

CESIÓN DEL IMPUESTO A LAS COMUNIDADES

- (^) Respecto a las CCAA en Régimen Común: Es un impuesto cedido al 50%, del

rendimiento producido en su territorio.

- (^) No existen posibilidad de asumir competencias normativas por CCAA

- (^) Las competencias en gestión, liquidación, recaudación e Inspección, y la

revisión de actos dictados en vía de gestión se llevará a cabo por los órganos

estatales que tengan atribuidas esas funciones, sin que exista posibilidad de que

por delegación del Estado se hagan cargo de ellas las CCAA

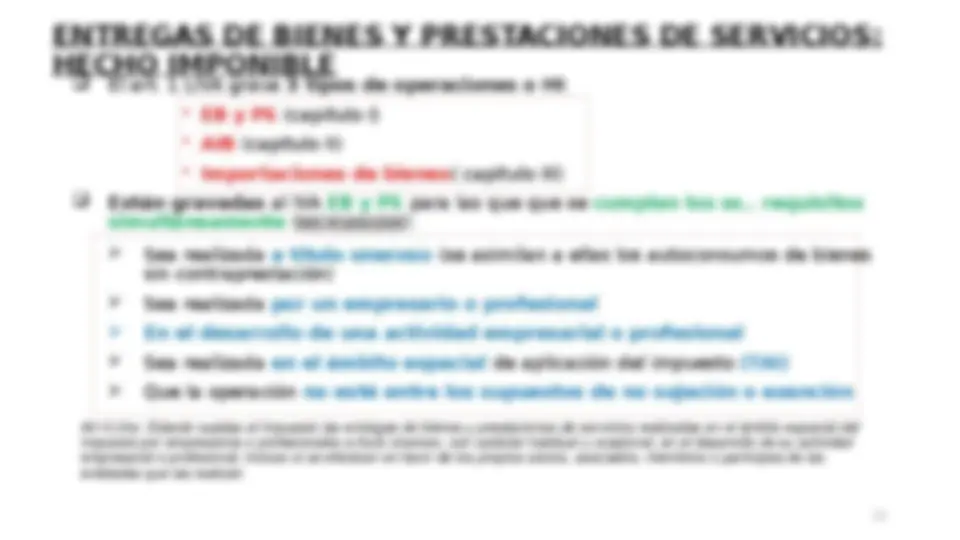

ENTREGAS DE BIENES Y PRESTACIONES DE SERVICIOS: HECHO IMPONIBLE (^) El art. 1 LIVA grava 3 tipos de operaciones o HI :

- (^) EB y PS (capítulo I)

- (^) AIB (capítulo II)

- (^) Importaciones de bienes ( capítulo III) (^) Están gravadas al IVA EB y PS para las que que se cumplan los ss.. requisitos simultáneamente (Art. 4 uno LIVA): (^) Sea realizada a título oneroso (se asimilan a ellas los autoconsumos de bienes sin contraprestación) (^) Sea realizada por un empresario o profesional (^) En el desarrollo de una actividad empresarial o profesional (^) Sea realizada en el ámbito espacial de aplicación del impuesto (TAI) (^) Que la operación no esté entre los supuestos de no sujeción o exención Art 4,Uno. Estarán sujetas al impuesto las entregas de bienes y prestaciones de servicios realizadas en el ámbito espacial del impuesto por empresarios o profesionales a título oneroso, con carácter habitual u ocasional, en el desarrollo de su actividad empresarial o profesional, incluso si se efectúan en favor de los propios socios, asociados, miembros o partícipes de las entidades que las realicen

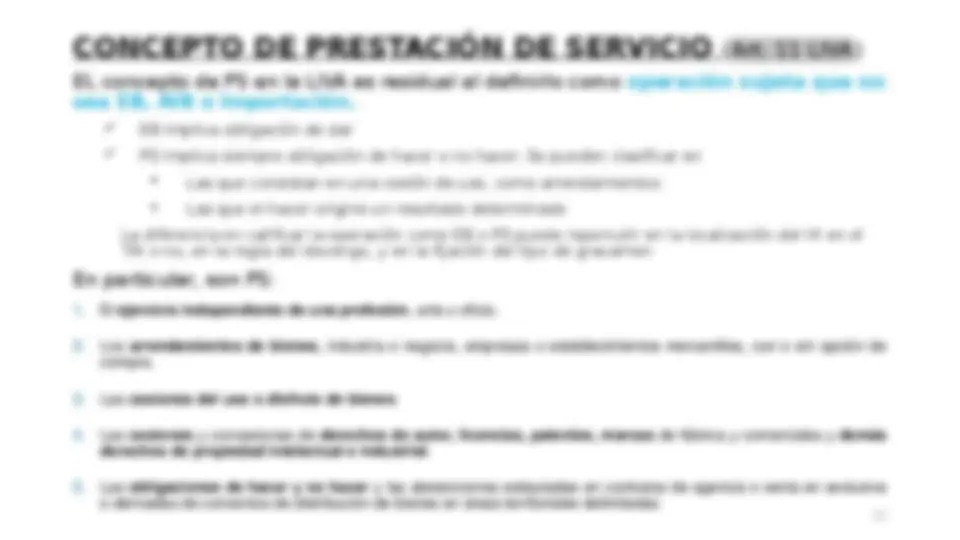

CONCEPTO de ENTREGA DE BIEN (Art. 8 LIVA)

- “Art 8 Uno. Se considerará entrega de bienes la transmisión del poder de disposición sobre bienes corporales , incluso si se efectúa mediante cesión de títulos representativos de dichos bienes. A estos efectos, tendrán la condición de bienes corporales el gas, el calor , el frío , la energía eléctrica y demás modalidades de energía.”

- (^) El art. 8. Dos LIVA enumera operaciones que también se consideran entregas de bienes, en las que no se transmite el poder de disposición , pero tienen efectos económicos equiparables 1. Las ejecuciones de obra que tengan por objeto la construcción o rehabilitación de una edificación, cuando el empresario que ejecute la obra aporte una parte de los materiales utilizados, siempre que el coste de los mismos exceda del 40 % de la B.I. (si es <40% es PS). 2. Las aportaciones no dinerarias efectuadas por los sujetos pasivos del impuesto de elementos de su patrimonio empresarial o profesional a sociedades o comunidades de bienes o a cualquier otro tipo de entidades, y las adjudicaciones de esta naturaleza en caso de liquidación o disolución total o parcial de aquellas, sin perjuicio de la tributación que proceda con arreglo a las normas reguladoras de los conceptos "actos jurídicos documentados" y "operaciones societarias" el ITP y AJD Ej: aportación de solar de un patrimonio empresarial a una CB, y después la adjudicación de esa CB de los inmuebles construidos a los comuneros

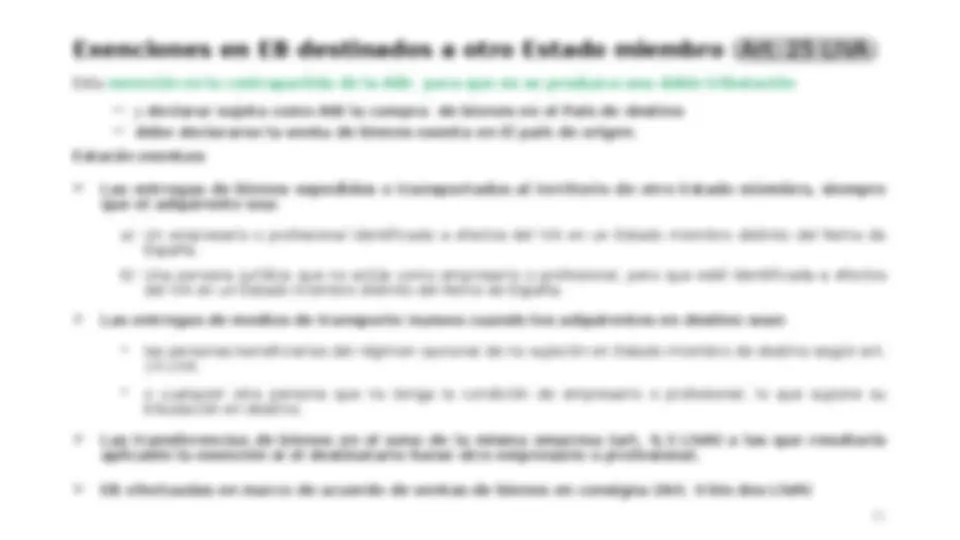

Desde el 01-07-21 , se definen dos nuevas categorías de EB (Art. 8 Tres LIVA): (^) Ventas a distancia intracomunitarias de bienes Son EB expedidas por el vendedor desde otro Estado miembro cdo:

- (^) Los destinatarios sean personas cuyas AIB no estén sujetas según art. 14 LIVA

- (^) O cualquier persona que no tenga condición empresario o profesional actuando como tal

- (^) Que los bienes no sean medios de tte nuevos (según se definen en el art. 13,2ª LIVA) o bienes objeto de instalación o montaje (referidos en el art 68,dos 2º LIVA) (^) Ventas a distancia de bienes importados de países o territorios terceros Idem por EB expedidas de un país tercero También desde el 01-07-21 , Cdo un empresario o profesional faciliten determinadas ventas a distancia a través de una interfaz digital (como mercado en línea, una plataforma, un portal…) se convierten en sujetos pasivos del IVA (Art. 8 bis LIVA) al titular de la interfaz :

- (^) Venta a distancia de bienes importados de países 3º en envíos con valor intrínseco (según legislación aduanera) < 150€

- (^) EB en interior de la Comunidad por empresario o profesional no establecido en la comunidad a una persona no empresario o profesional En estos casos existen dos entregas: (^) Una del proveedor a la interfaz electrónica (exenta que no limita el dcho a deducción) (^) Otra de la interfaz al cliente final (sujeta)

14 OPERACIONES ASIMILADAS A ENTREGAS DE BIENES (Art. 9 LIVA) = tratamiento que EB a título oneroso, aunque no exista contraprestación :

- El autoconsumo de bienes se produce cdo: a) La transferencia de bienes corporales del patrimonio empresarial o profesional del sujeto pasivo a su patrimonio personal o a su consumo particular. (autoconsumo interno) (EJ: empresa que fabrica muebles, y amuebla la vivienda particular del socio ) b) La transmisión del poder de disposición sobre bienes corporales que integren el patrimonio empresarial o profesional del sujeto pasivo. (autoconsumo externo) (Ej: Regalo por el empresario de un bien fabricado por él, a un cliente) c) El cambio de afectación de bienes corporales de un sector a otro diferenciado de su actividad empresarial o profesional. (Son tales cdo los % de deducción de cada act. difieran en más de 50 puntos porcentuales y no sean act. accesorias una de otra, e/d, volumen operaciones sea <15% s/ actv. principal) d) La afectación o el cambio de afectación de bienes producidos , transformados o adquiridos en el ejercicio de la actividad empresarial o profesional del sujeto pasivo para su utilización como bienes de inversión. No se producirá cdo tuviera dcho a deducir el 100% del IVA soportado caso de haberlo adquirido a terceros, y por tanto NO será autoconsumo de bienes (Ej: promotora inmobiliaria con % de IVA deducible <100%, construye inmueble para su venta (existencias), pero luego lo afecta a su act y lo usa como oficina (bien de inversión) 2. La transferencia por la empresa de un bien de su empresa , con destino a otro Estado miembro , para afectarlo a las necesidades de la empresa en ese estado miembro. (Ej: transferencias de bienes de inversión, o de mercancías para stock)

- Las ejecuciones de obra que no tengan la consideración de entregas de bienes. (cuando el empresario que ejecute la obra aporte una parte de los materiales utilizados, siempre que el coste de los mismos < 40 % de la B.I.)

- Los traspasos de locales de negocios.

- Los transportes.

- Los servicios de hostelería, restaurante o acampamento y las ventas de bebidas o alimentos para su consumo inmediato en el mismo lugar.

- Las operaciones de seguro , reaseguro y capitalización. Las prestaciones de hospitalización.

- Los servicios de hospitalización

- Los préstamos y créditos.

- El derecho a utilizar instalaciones deportivas o recreativas.

- La explotación de ferias y exposiciones.

- Las operaciones de mediación y las de agencia o comisión, cuando el agente o comisionista actúe en nombre ajeno. ( Si actúa en nombre propio, se entiende que él ha prestado-recibido los servicios, mientras que si lo hace en nombre ajeno, solo hace lo necesario para que 2 partes celebren el contrato, sin que el mediador tenga interés por su contenido).

- El suministro de productos informáticos específicos, esto es, producidos previo encargo del destinatario y aquellos otros que sean objeto de adaptaciones sustanciales necesarias para el uso por su destinatario

OPERACIONES ASIMILADAS A LAS PRESTACIONES DE

SERVICIOS ( Art. 12 LIVA )

= tratamiento que PS a título oneroso, aunque no exista contraprestación: El autoconsumo de servicios , que se produce cdo:

- Las transferencias de bienes y derechos (no considerados autoconsumo de bienes) del patrimonio empresarial o profesional al patrimonio personal del sujeto pasivo. (Ej: El dueño de hotel que usa habitaciones para residencia familiar)

- La aplicación total o parcial al uso particular del sujeto pasivo o a fines ajenos a una actividad empresarial o profesional de los bienes integrantes de su patrimonio empresarial o profesional. (Ej: Titular de un taller que arregla vehículo a un amigo sin contraprestación)

- Las demás prestaciones de servicios a título gratuito efectuadas por el sujeto pasivo, siempre que se realicen para fines ajenos a los de la actividad empresarial o profesional. (Autconsumo externo gratuito para fines ajenos a la activ., si el autoconsumo de servicios es para fines propios de la activ. NO está sujeto) (Ej: Acceso gratuito a un espectáculo a una persona por quien posea pase, o título de libre acceso)

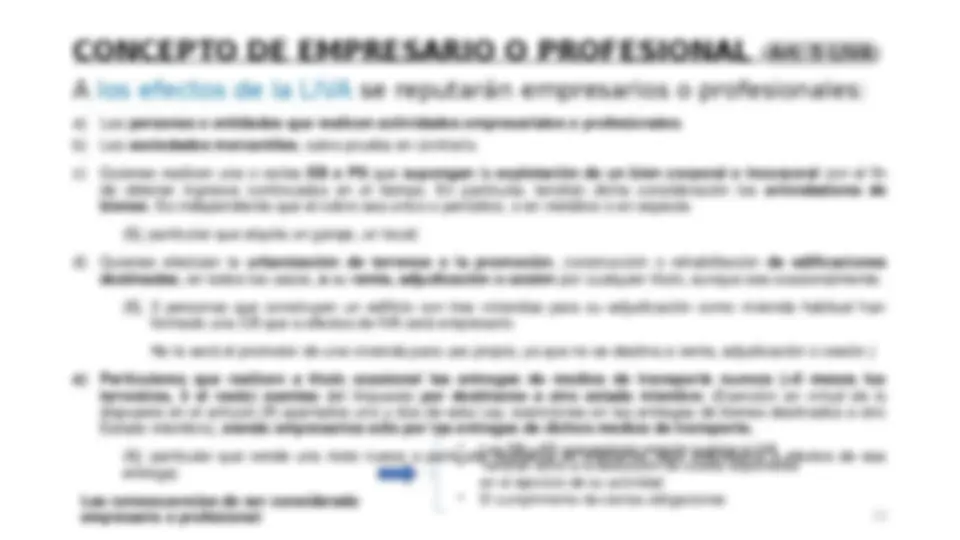

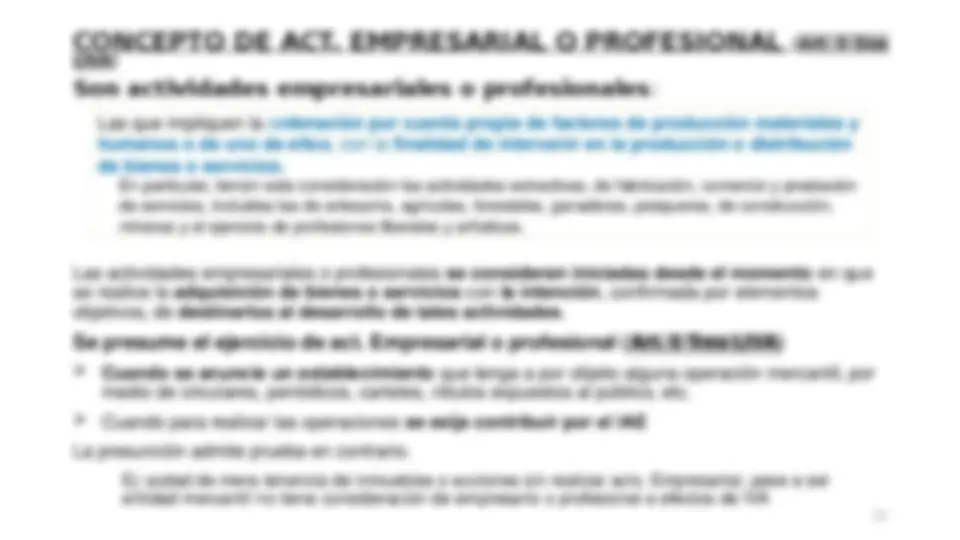

CONCEPTO DE ACT. EMPRESARIAL O PROFESIONAL (Art. 5 Dos LIVA) Son actividades empresariales o profesionales : Las actividades empresariales o profesionales se consideran iniciadas desde el momento en que se realice la adquisición de bienes o servicios con la intención , confirmada por elementos objetivos, de destinarlos al desarrollo de tales actividades.

Se presume el ejercicio de act. Empresarial o profesional (Art. 5 Tres LIVA)

(^) Cuando se anuncie un establecimiento que tenga a por objeto alguna operación mercantil, por medio de circulares, periódicos, carteles, rótulos expuestos al público, etc. (^) Cuando para realizar las operaciones se exija contribuir por el IAE La presunción admite prueba en contrario. Ej: scdad de mera tenencia de inmuebles o acciones sin realizar actv. Empresarial, pese a ser entidad mercantil no tiene consideración de empresario o profesional a efectos de IVA Las que impliquen la o rdenación por cuenta propia de factores de producción materiales y humanos o de uno de ellos , con la finalidad de intervenir en la producción o distribución de bienes o servicios. En particular, tienen esta consideración las actividades extractivas, de fabricación, comercio y prestación de servicios, incluidas las de artesanía, agrícolas, forestales, ganaderas, pesqueras, de construcción, mineras y el ejercicio de profesiones liberales y artísticas.

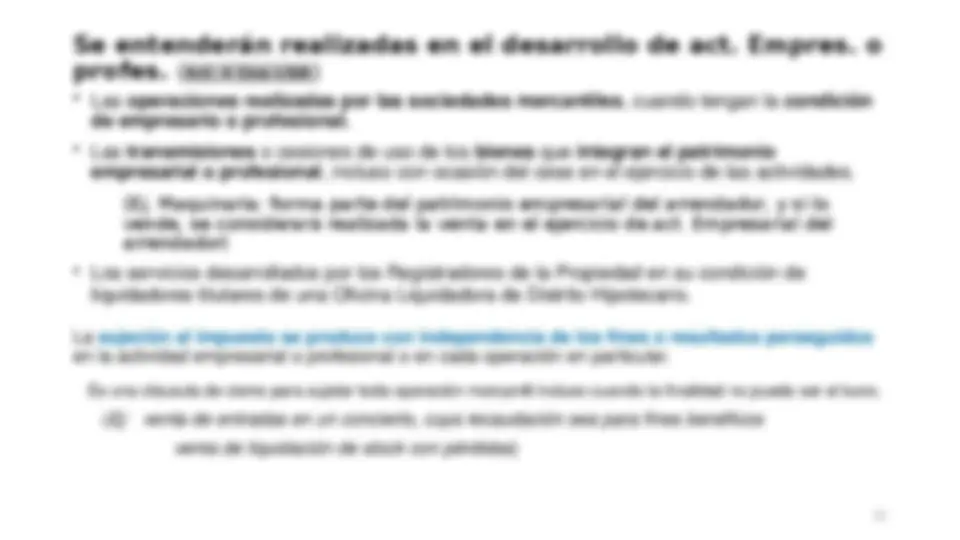

Se entenderán realizadas en el desarrollo de act. Empres. o

profes. (Art. 4 Dos LIVA)

- (^) Las operaciones realizadas por las sociedades mercantiles , cuando tengan la condición

de empresario o profesional.

- (^) Las transmisiones o cesiones de uso de los bienes que integran el patrimonio

empresarial o profesional , incluso con ocasión del cese en el ejercicio de las actividades.

(Ej. Maquinaria: forma parte del patrimonio empresarial del arrendador, y si lo

vende, se considerará realizada la venta en el ejercicio de act. Empresarial del arrendador)

- (^) Los servicios desarrollados por los Registradores de la Propiedad en su condición de

liquidadores titulares de una Oficina Liquidadora de Distrito Hipotecario.

La sujeción al impuesto se produce con independencia de los fines o resultados perseguidos en la actividad empresarial o profesional o en cada operación en particular. Es una cláusula de cierre para sujetar toda operación mercantil incluso cuando la finalidad no puede ser el lucro. ( Ej: venta de entradas en un concierto, cuya recaudación sea para fines benéficos venta de liquidación de stock con pérdidas )