¡Descarga Armonización Contable en la Unión Europea: Reformas y Normas y más Apuntes en PDF de Contabilidad solo en Docsity!

Aspectos a considerar Aspectos a considerar

Estrategia de la armonización contable enEstrategia de la armonización contable en

la unión europea la unión europea

Armonización del sistema contableArmonización del sistema contable

español a la nueva normativa europea español a la nueva normativa europea

La reforma contable españolaLa reforma contable española

Plan general de contabilidad de 2007Plan general de contabilidad de 2007

Estrategia de la armonización contable en la Estrategia de la armonización contable en la

Unión Europea: La reforma contable (I) Unión Europea: La reforma contable (I)

1995: Comunicación de la CE:1995: Comunicación de la CE: Armonización contable:Armonización contable: una nueva estrategia de cara a la armonización una nueva estrategia de cara a la armonización internacional. internacional. 2000: Comunicación de la CE :2000: Comunicación de la CE : La estrategia de la UniónLa estrategia de la Unión Europea en materia de información financiera: el camino Europea en materia de información financiera: el camino a seguir. a seguir. Nuevo modelo de información financiera: normas,Nuevo modelo de información financiera: normas, interpretaciones, auditoria, control y medidas de interpretaciones, auditoria, control y medidas de refuerzo. refuerzo. 2002-2015: Nuevas disposiciones legales2002-2015: Nuevas disposiciones legales 2002: Reglamento del Consejo y Parlamento relativo2002: Reglamento del Consejo y Parlamento relativo a la aplicación de las Normas Internacionales de a la aplicación de las Normas Internacionales de Contabilidad. Contabilidad. 2003 -2015 : Reglamentos publicando NIC/NIIF y2003 -2015 : Reglamentos publicando NIC/NIIF y SIC/IFRIC SIC/IFRIC

Información Financiera de la Unión Información Financiera de la Unión Europea: Normas contables Europea: Normas contables Directiva sobre valor razonable 2001: AplicableDirectiva sobre valor razonable 2001: Aplicable en cuentas anuales y cuentas consolidadas. en cuentas anuales y cuentas consolidadas. NIC/NIIF y SIC/CINIIF obligatorias en CuentasNIC/NIIF y SIC/CINIIF obligatorias en Cuentas consolidadas de sociedades cotizadas (8.700) consolidadas de sociedades cotizadas (8.700) en Bolsas de la U.E. a partir de 2005 en Bolsas de la U.E. a partir de 2005 NIC/NIIF voluntarias para cuentas individuales yNIC/NIIF voluntarias para cuentas individuales y consolidadas de no cotizadas: depende de la consolidadas de no cotizadas: depende de la Jurisdicción nacional. Jurisdicción nacional.

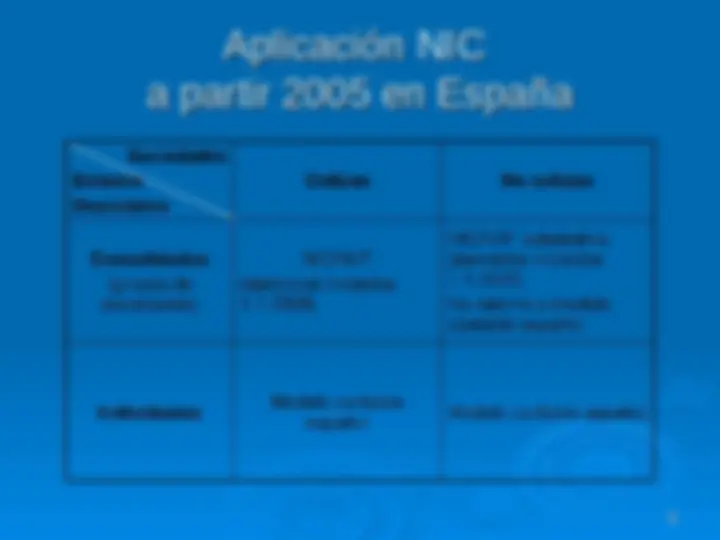

Aplicación NIC Aplicación NIC a partir 2005 en España a partir 2005 en España

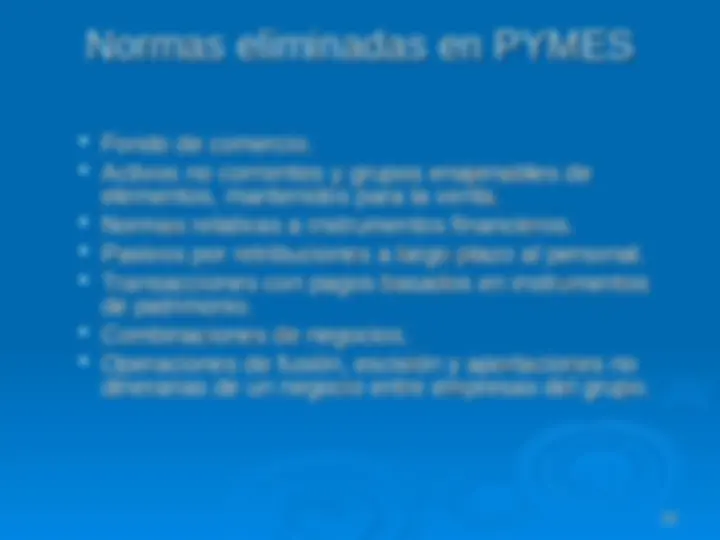

La reforma contable en España (II) La reforma contable en España (II) Ley 16/2007 de reforma y adaptación de laLey 16/2007 de reforma y adaptación de la legislación mercantil en materia contable para legislación mercantil en materia contable para su armonización internacional con base a en la su armonización internacional con base a en la normativa de U.E. (BOE 05/07/2007). normativa de U.E. (BOE 05/07/2007). Plan General de Contabilidad (Real DecretoPlan General de Contabilidad (Real Decreto 1514/2007 de 16 de noviembre) 1514/2007 de 16 de noviembre) Plan General de Contabilidad para PYMES y losPlan General de Contabilidad para PYMES y los criterios específicos para microempresas (Real criterios específicos para microempresas (Real Decreto 1515/2007 de 16 de noviembre) Decreto 1515/2007 de 16 de noviembre)

Estructura del PGC Estructura del PGC

El PGC se estructura en cinco partesEl PGC se estructura en cinco partes

precedidas por la Introducción: precedidas por la Introducción:

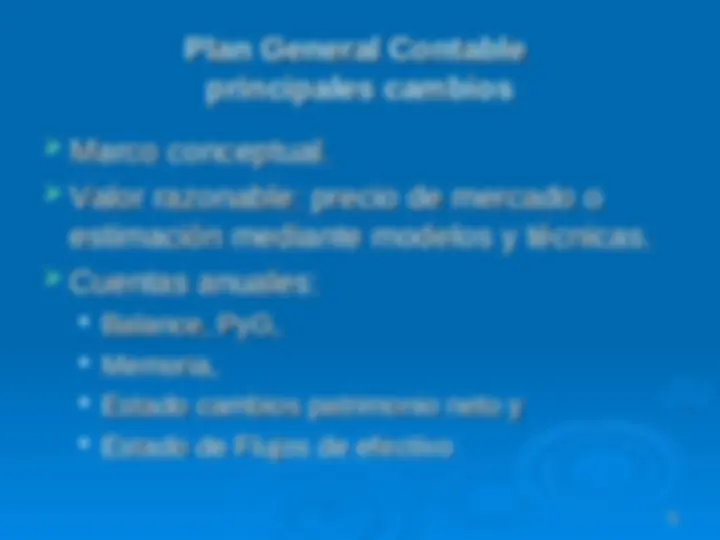

1) Marco Conceptual1) Marco Conceptual

2) Normas de registro y valoración2) Normas de registro y valoración

3) Cuentas anuales3) Cuentas anuales

4) Cuadro de cuentas4) Cuadro de cuentas

5) Definiciones y relaciones contables5) Definiciones y relaciones contables

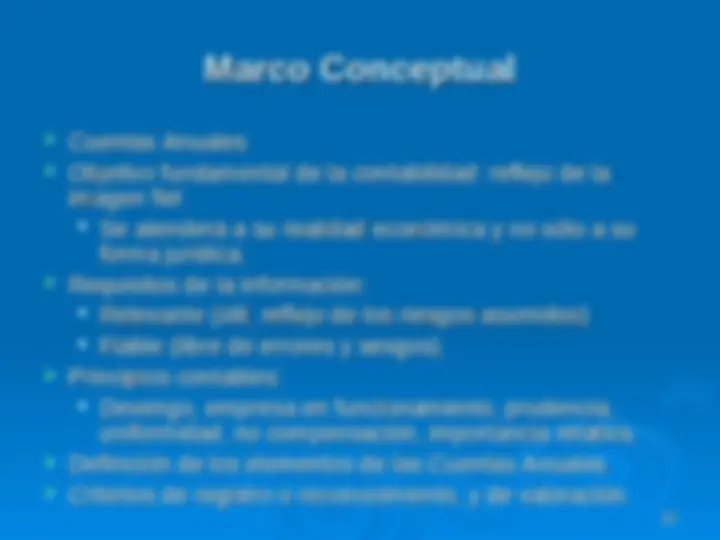

Marco Conceptual Marco Conceptual Cuentas AnualesCuentas Anuales Objetivo fundamental de la contabilidad: reflejo de laObjetivo fundamental de la contabilidad: reflejo de la imagen fiel imagen fiel Se atenderá a su realidad económica y no sólo a suSe atenderá a su realidad económica y no sólo a su forma jurídica. forma jurídica. Requisitos de la información:Requisitos de la información: Relevante (útil, reflejo de los riesgos asumidos)Relevante (útil, reflejo de los riesgos asumidos) Fiable (libre de errores y sesgos).Fiable (libre de errores y sesgos). (^) Principios contables:Principios contables: Devengo, empresa en funcionamiento, prudencia,Devengo, empresa en funcionamiento, prudencia, uniformidad, no compensación, importancia relativa. uniformidad, no compensación, importancia relativa. (^) Definición de los elementos de las Cuentas Anuales.Definición de los elementos de las Cuentas Anuales. (^) Criterios de registro o reconocimiento, y de valoración.Criterios de registro o reconocimiento, y de valoración.

1111 Cuentas Anuales Cuentas Anuales Balance:Balance: Cuenta de Pérdidas y GananciasCuenta de Pérdidas y Ganancias Operaciones continuadas (resultados tradicionales)Operaciones continuadas (resultados tradicionales) Operaciones interrumpidas (valor razonable).Operaciones interrumpidas (valor razonable). Estado de cambios en el patrimonio Neto:Estado de cambios en el patrimonio Neto: Resultados del ejercicioResultados del ejercicio Correcciones valor (razonable)Correcciones valor (razonable) Cambios en criterios contablesCambios en criterios contables Corrección erroresCorrección errores Estado de flujos de efectivo (PYMESEstado de flujos de efectivo (PYMES dispensadas). dispensadas). Memoria: mayor contenido informativo.Memoria: mayor contenido informativo.

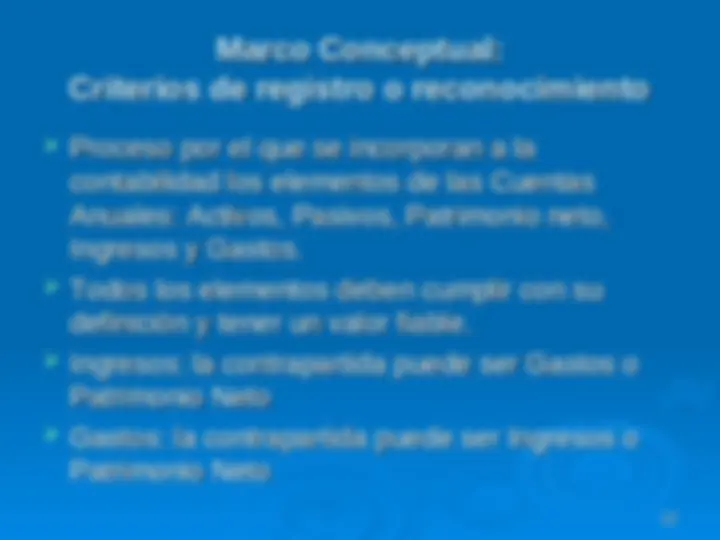

Marco Conceptual: Marco Conceptual:

Criterios de registro o reconocimiento Criterios de registro o reconocimiento

Proceso por el que se incorporan a laProceso por el que se incorporan a la contabilidad los elementos de las Cuentas contabilidad los elementos de las Cuentas Anuales: Activos, Pasivos, Patrimonio neto, Anuales: Activos, Pasivos, Patrimonio neto, Ingresos y Gastos. Ingresos y Gastos. Todos los elementos deben cumplir con suTodos los elementos deben cumplir con su definición y tener un valor fiable. definición y tener un valor fiable. Ingresos: la contrapartida puede ser Gastos oIngresos: la contrapartida puede ser Gastos o Patrimonio Neto Patrimonio Neto Gastos: la contrapartida puede ser Ingresos oGastos: la contrapartida puede ser Ingresos o Patrimonio Neto Patrimonio Neto

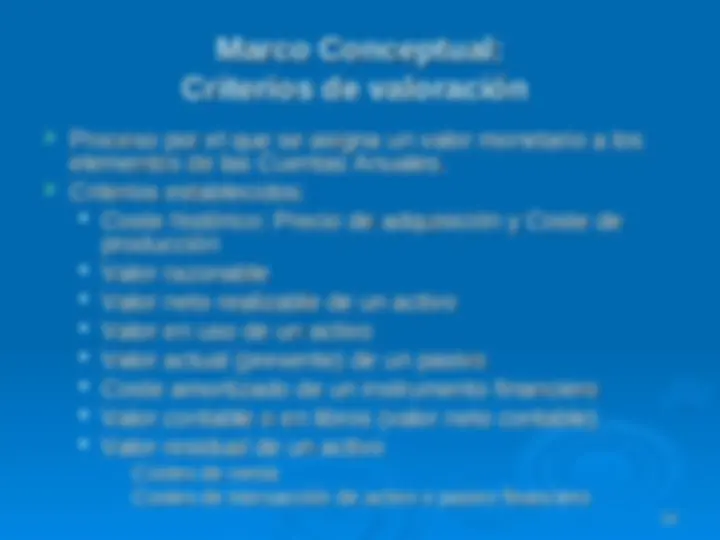

Marco Conceptual: Marco Conceptual:

Criterios de valoración Criterios de valoración

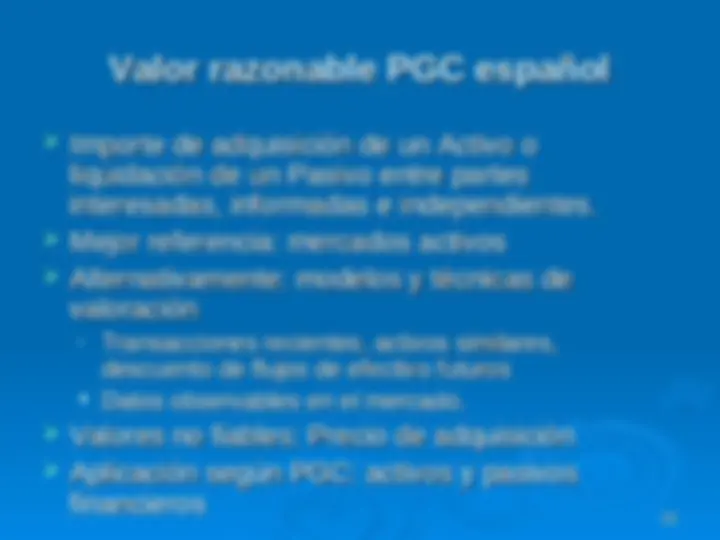

Proceso por el que se asigna un valor monetario a losProceso por el que se asigna un valor monetario a los elementos de las Cuentas Anuales. elementos de las Cuentas Anuales. Criterios establecidos:Criterios establecidos: Coste histórico: Precio de adquisición y Coste deCoste histórico: Precio de adquisición y Coste de producción producción Valor razonableValor razonable Valor neto realizable de un activoValor neto realizable de un activo Valor en uso de un activoValor en uso de un activo Valor actual (presente) de un pasivoValor actual (presente) de un pasivo Coste amortizado de un instrumento financieroCoste amortizado de un instrumento financiero Valor contable o en libros (valor neto contable)Valor contable o en libros (valor neto contable) Valor residual de un activoValor residual de un activo

- (^) Costes de ventaCostes de venta

- (^) Costes de transacción de activo o pasivo financieroCostes de transacción de activo o pasivo financiero

Valor razonable: Valor razonable:

Aplicación NIC/NIIF Aplicación NIC/NIIF

Obligatoriamente:Obligatoriamente:

Instrumentos financierosInstrumentos financieros Productos agrícolas y activos biológicosProductos agrícolas y activos biológicos

Opcionalmente en:Opcionalmente en:

Inmovilizado materialInmovilizado material Activos intangiblesActivos intangibles Inversiones inmobiliariasInversiones inmobiliarias

Normas de valoración PGC 2007 Normas de valoración PGC 2007 Comprende 23 normas que desarrollan losComprende 23 normas que desarrollan los principios contables y otras disposiciones principios contables y otras disposiciones contenidas en el Marco Conceptual. contenidas en el Marco Conceptual. Incluyen criterios y reglas aplicables aIncluyen criterios y reglas aplicables a transacciones, hechos económicos y elementos transacciones, hechos económicos y elementos patrimoniales. patrimoniales.

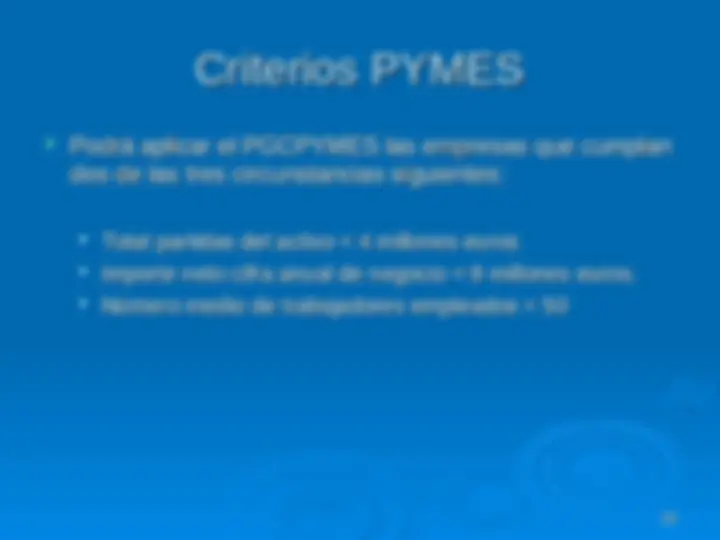

Criterios PYMES Criterios PYMES

Podrá aplicar el PGCPYMES las empresas que cumplanPodrá aplicar el PGCPYMES las empresas que cumplan dos de las tres circunstancias siguientes: dos de las tres circunstancias siguientes: Total partidas del activo < 4 millones eurosTotal partidas del activo < 4 millones euros Importe neto cifra anual de negocio < 8 millones euros.Importe neto cifra anual de negocio < 8 millones euros. Número medio de trabajadores empleados < 50Número medio de trabajadores empleados < 50