¡Descarga Apunts sobre el programa eViews y más Apuntes en PDF de Econometría solo en Docsity!

Econometría II. 3

er

Curs (ADE, Economía).

Práctica 0: "Introducció”.

1. Informació general.

Objectiu de les classes pràctiques: Resolució d’exercicis numèrics amb el programa EViews

que permetin una millor comprensió de les tècniques economètriques i de la seva aplicació a

la resolució de problemes de caràcter econòmic i empresarial.

Organització de les classes: En els primers minuts de cada classe el professor presentarà el

problema o l’enunciat que s’ha de resoldre i, si cal, discutirà la seva relació amb els conceptes

teòrics i/o els resultats numèrics que s’han presentat en classes anteriors. Desprès s’aniran

discutint els detalls de la resolució de cada apartat i, en la mesura del possible, s’orientarà a

l’alumne sobre la resolució de problemes o apartats que no s’hagin pogut resoldre durant les

classes. Els enunciats i les bases de dades estaran disponibles a la pàgina web del servei de

recursos educatius (http://www.sre.urv.net/) i també al corresponent directori del servidor

caronte (\caronte\practiques\economet\ADE\economet.1 per als estudiants d’ADE i

\caronte\practiques\economet\Economia\economet.1 per als estudiants d’Economia).

1

Un cop

acabat cada tema de l’assignatura es proporcionaran unes solucions simplificades dels

exercicis proposats (en format Eviews). Els enunciats de les pràctiques, així com les notes

orientatives corresponents a les classes teòriques, també estaran disponibles a la pàgina web

del servei de recursos educatiu (“Moodle”).

2. El programa EViews: aspectes generals.

El programa EViews ( Econometric Views ) és una versió per a windows del programes TSP

( Time Series Processor ) i MicroTSP. A la pàgina http://www.eviews.com/ es pot trobar més

informació sobre aquest programa. Com el seu nom indica, es tracta d’un software destinat a

l’anàlisi economètrica. Hi ha altres programes al mercat, com SPSS, Limdep, SAS, STATA,

etc., però des del nostre punt de vista l’EViews té certes avantatges comparatives per a la

docència dels cursos introductoris d’Econometria (com l’Econometria I i II dels nostres

1 L’acces a aquest servidor des de qualsevol ordinador de la Facultat es fa a través del programa de gestió

d’arxius “Explorador” (no confondre amb el navegador “Explorer”). Un cop obert l’“Explorador” hem de buscar

al menu principal “Eines” i despres escollir “Conectar a unitat de xarxa”. Finalment, on diu “Carpeta” hem

d’escriure “\caronte\practiques” (la unitat no es necessari canviar-la). Fent “Aceptar” ja tenim access al servidor

i, per tant, al arxius relacionats amb l’assignatura.

ensenyaments): i) és molt fàcil d’utilitzar, com podreu comprovar immediatament; ii) permet

la realització de càlculs en llenguatge matricial. Aquestes característiques el converteixen en

una molt bona eina docent que ha d’ajudar als alumnes a relacionar les classes pràctiques amb

les expressions matemàtiques sobre les que es desenvolupen bona part de les classes

teòriques.

Aquesta pràctica introductòria està destinada a la presentació del programa i a l’aprenentatge

de les primeres passes en la seva utilització. És possible que el volum d’informació que es

proporcioni sembli abrumador i que, com a conseqüència d’això, l’alumne tingui una

impressió de dificultat en la utilització del programa que no es correspon amb la realitat. La

majoria del elements del programa que es discutiran aquí s’utilitzaran de manera repetida al

llarg del curs i, per tant, es convertiran en familiars amb la rutina de la pràctica setmanal.

2.1. Inici d’una sessió: elements de la finestra de treball.

En iniciar el programa (fent “click” sobre la corresponent icona de l’escriptori i, en el cas

de la versión en xarxa amb la que es treballarà a les classes, escribint els corrresponents codis

d’access “Eviews” i “Eview2004”, respectivament per a l’usuari i la clau) s’obre una finestra

de treball amb 5 àrees diferenciades, de dalt a baix de la pantalla:

i) La barra del títol. Inicialment proporciona el nom del programa, però, com veurem

de seguida, també ens indicarà el tipus de treball que estem fent.

ii) El menú principal, amb tots els submenús on trobarem els comandaments

d’execució de tasques. Alguns son comuns a tots els programes de windows

(“File”, “Edit”, “Window”, “Help”) i ja ens podem imaginar que contenen (gestió

d’arxius, impressió, etc.; copiar, pegar, reemplaçar, etc.; moviment entre finestres;

ajuda). Altres, però, són específics del programa i són els que anirem descobrint

progressivament (“Objects”, “Procs”, “Quick”, etc.). De fet, alguns no estan

disponibles inicialment perquè encara no tenim un arxiu de dades sobre el qual

treballar.

iii) La finestra de comandaments, a sota del menú principal (es pot fer més o menys

gran marcant la línia inferior amb el ratolí i “estirant”). Això ens permet escriure

els comandaments d’EViews directament (en lloc d’utilitzar finestres i menús). Per

exemple, si escric “create” i pitjo “return” m’apareixerà una finestra per a crear un

ii) La barra d’eines, formada per un conjunt de botons que donen pas a menús i opcions

de treball. Algunes són idèntiques a les del menú principal (això vol dir que moltes

vegades es pot fer la mateixa tasca mitjançant diferents menús o rutes) i d’altres són

específiques.

iii) Informació general, relativa al rang, a la mostra i a si ja hem fet alguna estimació

(òbviament, en aquest cas no n'havíem fet cap).

iv) L’àrea de treball de l’arxiu de dades, on es presenten els diferents objectes. Per defecte

aquí sempre n’apareixen dos: un vector corresponent a la constant del(s) model(s) i un

vector dels residus o errors d’aquest(s) model(s). Per obrir-los només cal fer click dues

vegades sobre un d’ells, pitjar el botó “show” i escriure el nom que ens interessi (o els

dos separats per espais si és el mateix tipus d’objecte, que no és el cas) o, finalment,

pitjar “View\Show” al menú principal i procedir de manera anàloga. (En aquest

moment aquests objectes estan buits perquè encara no hem fet cap operació amb

dades).

Ara es tractaria d’introduir d’alguna manera la informació estadística que ens interessa.

Aquesta informació pot estar disponible de tres maneres: en paper (i, per tant, l’hem de passar

a un arxiu d’ordinador), en arxius d’EViews o en arxius d'altres formats (Excel, text, etc.).

Ara veurem com tractar cadascuna d’aquestes alternatives.

3.1. Introducció directa de les dades creant una nova variable.

Seguint amb el nostre exemple, suposem que les dades que volem introduir són les

relatives a la inflació en el període 1990-1999. En concret, la tasa de variació de l’IPC

(mitjana anual; font original: INE; font secundària: Anuario El País 2000):

Any 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

IPC 6.7 5.9 5.9 4.6 4.7 4.7 3.6 2.0 1.4 2.

Per això haurem de procedir de la següent manera:

i) Crearem una nova variable fent \Objects\New object\Series (opció: posar-li el nom en

aquesta etapa). El resultat és una nova finestra de treball sense dades corresponent al

període definit.

ii) Editarem la sèrie (“Edit+/-”) per poder introduir les dades. L’estructura de cel·les és

anàloga a la que utilitza Excel i ens podem moure entre elles de la mateixa manera,

amb el cursor o directament amb el ratolí.

iii) Introduïm les dades de la taula, pitjant “return” després de cada dada o bé movent el

cursor cap a baix (quan la dada esta introduïda canvia de color).

iv) Un cop introduïdes totes les dades podem procedir de diverses maneres: posant-li un

nom directament a la variable (“Name”) o posant-li al tancar la finestra (si diem que SI

a la pregunta de si volem esborrar la sèrie, llavors l’esborra – és a dir, no hem fet res –

; si diem que NO, torna a la finestra; però si pitgem “Name” i li posem, la guarda). La

nova sèrie apareix a la finestra de treball amb el nom que li haguem posat, per

exemple, “ipc”.

Repetint aquest esquema podríem introduir noves variables i així reunir tota la informació que

ens interessa. Una alternativa interessant quan volem introduir més d’una variable és fer

\Quick\Empty Group (Edit Series) des del menú principal i procedir a introduir les dades i els

noms de les variables. Per això només cal marcar la corresponent columna (totes les cel·les

han de quedar enfosquides), escriure el nom que li volem posar a la variable, i desplaçar el

cursor o el ratolí. També podem canviar el nom d’una variable de manera anàloga i pitjar

sobre l’ok a la pregunta que ens apareix de si li volem canviar el nom original. Desprès

tanquem la finestra i a la pregunta de si volem esborra el grup creat li diem que SI (les

variables, però, quedaran a la finestra de treball).

3.2. Guardar els arxius.

Un cop tenim el nostre arxiu de dades construït és interessant guardar-l'ho. Per això farem

File\Save al menú principal o “Save” a la finestra de treball i decidirem un lloc i un nom pel

nostre arxiu.

3.3. Tancament de la sessió.

Si no volguéssim continuar amb el nostre treball i ja tinguéssim les dades guardades (o les

darreres modificacions no ens interessessin), llavors hauríem de tancar el programa. Per això

faríem File\Exit i a la pregunta de si volem guardar els canvis li diríem que “No”.

3.4. Obrir arxius d’EViews.

si l’arxiu té capçaleres amb els noms). Ara ja tenim disponible l’arxiu de treball per començar

a fer operacions. En concret, en la propera secció aprendrem a transformar aquestes variables

i a obtenir una anàlisi descriptiva.

4. Transformació de variables i descriptiva de les dades.

Per acabar amb aquesta pràctica introductòria, dues qüestions que poden resultar interessants

són:

i) La transformació de variables. És a dir, la creació de noves variables a partir de les ja

existents. Per això pitjarem el boto “Genr” (“Generate”) del menú de la finestra de

treball i escriurem a la pantalla el nom i la fórmula que defineix la nova variable

(també es pot fer des del menú principal: \Procs\Generate Series). Per exemple, si

volem crear un nou tipus d’interès a partir de la ponderació igualitària de les variables

CP i DIV, llavors escriuríem “interes=0.5cp+0.5div”; si el que volem és veure el

diferencial entre els tipus a llarg i els tipus a curt podem crear les següents variables:

“dif1=r-cp” i “dif2=r-div”. A més d’operacions algebraiques senzilles el programa

proporciona comandaments addicionals pel càlcul de valor absoluts, arrels quadrades,

logaritmes, etc. Aquests comandaments els anirem aprenent a mesura que els

utilitzem. També podem alterar la mostra sobre la que construïm la nostra variable

modificant les dades que apareixen en la part inferior de la finestra (“Sample”).

ii) L’anàlisi descriptiva de les dades. Si volem més informació de les variables creades,

hem de crear una nova finestra individual amb el comandament “Show” que ja hem

presentat prèviament (si ho considerem interessant, ara també podem obrir un grup de

sèries). Tota la descriptiva es troba sota “View” (Spreadsheet és la presentació per

defecte): gràfics, estadística descriptiva i contrastos. Si obrim un grup de variables

també podem obtenir les distribucions marginals (aquí no és possible perquè són dades

temporals), les correlacions i les covariances. Aquestes qüestions es deixen com a

exercici pels alumnes.

Examen Parcial d’Econometria I

Cognoms i Nom: ; D.N.I.:

Temps per a la realització dels exercicis: 1 hora.

Puntuació: 1 punt per resposta correcta, 0 per resposta incorrecta. Total: 5 punts.

Una especificación muy habitual de la ecuación de salarios es la que utiliza años de expe-

riencia laboral (exper) y años de educación (edu) como principales variables explicativas.

En particular, si recurrimos a una especificación log-linear la ecuación resultante sería la

siguiente:

ln (salario) = β

0

1

exper + β

2

edu + ε

1. Contraste estadísticamente la posibilidad de que la variable edu sea endógena (debido, por

ejemplo, a la existencia de heterogeneidad inobservable). Para ello utilice como instrumentos

los años de educación de la madre (mum) y los años de educación del padre (dad).

a) Para un nivel de significación del 5% el valor del estadístico de prueba del test de Hausman

(− 1. 63 ) no nos permite rechazar la hipótesis nula de exogeneidad de edu.

b) Para un nivel de significación del 1% el valor del estadístico de prueba del test de Hausman

(− 1. 63 ) nos lleva a rechazar la hipótesis nula de exogeneidad de edu.

c) Para un nivel de significación del 1% el valor del estadístico de prueba del test de Hausman

( 55. 15 ) no nos permite rechazar la hipótesis nula de exogeneidad de edu.

d) Para un nivel de significación del 5% el valor del estadístico de prueba del test de Hausman

( 55. 15 ) nos lleva a rechazar la hipótesis nula de exogeneidad de edu.

2. Contraste estadísticamente la exogeneidad de los instrumentos propuestos en la pregunta

anterior (mum y dad).

a) El estadístico de prueba es 0.60 y la probabilidad asociada (p − value) es 0.43. En

consecuencia, rechazamos la hipótesis nula de que los instrumentos propuestos son exógenos.

b) El estadístico de prueba es 0.60 y la probabilidad asociada (p − value) es 0.43. En conse-

cuencia, NO rechazamos la hipótesis nula de que los instrumentos propuestos son exógenos.

c) El estadístico de prueba es 100.74 y la probabilidad asociada (p − value) es 0.00. En

consecuencia, rechazamos la hipótesis nula de que los instrumentos propuestos son exógenos.

d) El estadístico de prueba es 100.74 y la probabilidad asociada (p−value) es 0.00. En conse-

cuencia, NO rechazamos la hipótesis nula de que los instrumentos propuestos son exógenos.

Tema 1

Econometr´

ıa I

Tema 1: Regresi´

on lineal y MCO

Miguel C. Manj´

on

Oscar Mart´

ınez

Sonia Toro

Departamento de Econom´

ıa

Universidad Rovira i Virgili

Curso 2007-

Departamento de Econom´

ıa, Universidad Rovira i Virgili

1

Tema 1

Econometr´

ıa I

Tema 1. Regresi´

on lineal y MCO

Esperanza condicional y modelo de regresi´

on lineal.

Estimaci´

on por M´

ınimos Cuadrados Ordinarios.

Propiedades del estimador MCO.

Inferencia en el Modelo de Regresi´

on Lineal Est´

andar.

Evaluaci´

on del modelo: bondad del ajuste, significacion conjunta y predicci´

on.

Ap´

endice: El estimador de m´

axima verosimilitud.

Departamento de Econom´

ıa, Universidad Rovira i Virgili

2

Tema 1

Econometr´

ıa I

Bibliograf´

ıa:

B´

asica

- Verbeek, M. (2000 ch. 1-2).- Stock, J. and Watson, M. (2002 ch. 4-5, 15-16).- Novales, A. (1997 ch. 13).- Kennedy, P. (1998 ch. 1-4).

Complementaria

- Green, W.G. (2000 ch. 6).- Baltagi, B.H. (1999 ch. 1-4).

Departamento de Econom´

ıa, Universidad Rovira i Virgili

3

Tema 1

Econometr´

ıa I

Tema 1. Regresi´

on lineal y MCO

Esperanza condicional y modelo de regresi´

on lineal.

Estimaci´

on por M´

ınimos Cuadrados Ordinarios.

Propiedades del estimador MCO.

Inferencia en el Modelo de Regresi´

on Lineal Est´

andar.

Evaluaci´

on del modelo: bondad del ajuste, significacion conjunta y predicci´

on.

Ap´

endice: El estimador de m´

axima verosimilitud.

Departamento de Econom´

ıa, Universidad Rovira i Virgili

4

Tema 1

Econometr´

ıa I

El objetivo de la mayor´

ıa de estudios empir´

ıcos en Econom´

ıa es determinar si el cambio

en una variable

x

provoca o

causa

un cambio en otra variable

y .

Por ejemplo, si aumentar los a˜

nos de educaci´

on supone un aumento en el salario cuando

uno/a finalmente se incorpora al mercado laboral; si la reducci´

on de los impuestos locales

conlleva un aumento de la actividad econ´

omica en la zona; si el aumento de la inversi´

on en

I+D tiene efectos positivos sobre el crecimiento econ´

omico de un pa´

ıs; etc.

En principio, analizar la correlaci´

on entre estas variables deber´

ıa bastarnos para concluir

que existe una relaci´

on de causalidad entre ellas.

Sin embargo, en general correlaci´

on

y causalidad difieren en Econom´

ıa debido a la naturaleza no experimental de los datos.

Esto supone que cuando observamos una correlaci´

on elevada entre dos variables (por

ejemplo, Renta y Consumo) no podemos inferir directamente que existe una relaci´

on de

causalidad entre ellas.

M´

as bien al contrario, lo que suele ocurrir es que existen otros

factores correlacionados con la Renta pero que tambi´

en influyen en el Consumo y que, como

consecuencia de ello, pueden distorsionar la correlaci´

on observada entre Renta y Consumo.

Por lo tanto, necesitamos controlar esos factores adicionales si queremos estar seguros

Departamento de Econom´de que lo que realmente estamos obteniendo es evidencia de que la Renta causa el Consumo.

ıa, Universidad Rovira i Virgili

5

Tema 1

Econometr´

ıa I

En definitiva, esto significa que la noci´

on de

ceteris paribus

(“manteniendo todos los

otros factores relevantes fijos”) es cr´

ıtica para el establecimiento de relaciones causales en

Econom´

ıa.

En particular, si nuestro inter´

es se centra en la “respuesta media” o “respuesta esperada”

entonces nuestro objetivo es la estimaci´

on de la esperanza de

y

condicional a un conjunto

de factores

X

x 1 , x

2 , x

3 ,... , x

K

(^) )

. Matem´

aticamente,

E

y

X

As´

ı, por ejemplo, si

y

es salario y

X

est´

a compuesta por caracter´

ısticas personales tales

como la educaci´

on, la experiencia o el coeficiente de inteligencia (CI), entonces

E

salario

educacion, experiencia, CI

De esta forma, la expresi´ es el valor medio del salario para valores dados del nivel educativo, la experiencia y el CI.

on

E

salario

educacion

universitaria, experiencia

, CI

indicar´

ıa que el salario medio de un universitario con 5 a˜

nos de experiencia laboral y un CI

de 145 es de

Euros mensuales.

Departamento de Econom´

ıa, Universidad Rovira i Virgili

6

Tema 1

Econometr´

ıa I

No obstante, m´

as que la esperanza condicional

per se

lo que de verdad nos interesa es

c´ omo cambia

y

cuando cambian los elementos de

X

Si la relaci´

on entre ambas fuera determinista,

y

=

f

( X

, esta idea la recoger´

ıamos en la

derivada parcial

∂f

(^) ( X

)

∂x

j

con

j

= 1

,... , K

. Trasladar este concepto al contexto estoc´

astico

en el que nos movemos requiere, en primer lugar, definir una funci´

on

μ

R

K

R

tal que

E

y

X

μ

( X

Asumiendo que

μ

(^) ( . )

es diferenciable, el cambio marginal en

E

y

X

cuando

x j

au-

menta infinitesimalmente, manteniendo todas las otras variables

x 1 ,... , x

j −

1 , x

j

,... , x

K

constantes, es:

E

y

| X

∂μ

X

∂x

j

x j .

Obs´

ervese que esta funci´

on determina c´

omo var´

ıa

el valor medio

de

y

cuando var´

ıan los

elementos de

X

Departamento de Econom´

ıa, Universidad Rovira i Virgili

7

Tema 1

Econometr´

ıa I

Si adem´

as suponemos que la esperanza de

y

condicional a

X

es lineal en el vector de

par´

ametros

β

(de dimension

K

E

y

| X

μ

( X

β 1 x 1

β 2 x 2

β 3 x 3

β K

(^) x

K

,

entonces las betas (

β 1 , β

2 ,... , β

K

(^) ) recogen los efectos parciales de cada variable:

β j

=

∂E

y

| X

∂x

j

siendo

j

= 1

,... , K

La derivada parcial de

E

y

| X

con respecto a

x j

se conoce como el

efecto parcial

de

x j

sobre

E

y

x

) .

Departamento de Econom´

ıa, Universidad Rovira i Virgili

8

Tema 1

Econometr´

ıa I

Renta

Consumo

deCondicionalMedia

y

Tabla 1:

Renta y Consumo familiar poblacionales

Departamento de Econom´

ıa, Universidad Rovira i Virgili

13

Tema 1

Econometr´

ıa I

La representaci´

on gr´

afica de la recta de regresi´

on poblacional se ofrece en la Figura 1.

Tal y como se reflejaba en la Tabla 1, gr´

aficamente lo que observamos es que para cada

valor de la Renta (

X

) existe una “poblaci´

on de valores” del Consumo (

y ) – una poblaci´

on

que aqu´

ı se supone distribuida Normalmente por razones que veremos inmediatamente –.

La media de esa poblaci´

on es la media condicional del Consumo, la cual determina la

ordenada (

α ) y la pendiente (

γ ) de la recta de regresi´

on poblacional.

En definitiva, a partir de una informaci´

on como la contenida en la Tabla 1 parece que

ser´

ıa factible obtener los valores poblaciones del vector de par´

ametros

β

(reducidos a dos

en nuestro ejemplo:

α

y

γ ).

Departamento de Econom´

ıa, Universidad Rovira i Virgili

14

Tema 1

Econometr´

ıa I

Figura 1: Distribuciones de probabilidad condicionada y regresi´

on lineal

poblacional.

80

140

65 101149

220

������

x � x

�

Renta

Consumo

�

�

�� �

�

��

�� ��

�

�

�

Departamento de Econom´

ıa, Universidad Rovira i Virgili

15

Tema 1

Econometr´

ıa I

Tema 1. Regresi´

on lineal y MCO

Esperanza condicional y modelo de regresi´

on lineal.

Estimaci´

on por M´

ınimos Cuadrados Ordinarios.

Propiedades del estimador MCO.

Inferencia en el Modelo de Regresi´

on Lineal Est´

andar.

Evaluaci´

on del modelo: bondad del ajuste, significacion conjunta y predicci´

on.

Ap´

endice: El estimador de m´

axima verosimilitud.

Departamento de Econom´

ıa, Universidad Rovira i Virgili

16

Tema 1

Econometr´

ıa I

En la pr´

actica raramente dispondremos de informaci´

on sobre el conjunto de la poblaci´

on

(e incluso si la lleg´

aramos a tener en algun caso su volumen desaconsejar´

ıa un tratamiento

directo), por lo que nos veremos obligados a realizar inferencias sobre los par´

ametros

poblaciones bas´

andonos en muestras.

La cuesti´

on que se nos plantea entonces es c´

omo

estimar adecuadamente el vector de par´

ametros

β

a partir de una muestra aleatoria de

observaciones (representativa de la poblaci´

on de inter´

es).

Supongamos que disponemos de una muestra de secci´

on cruzada en la que

N

agentes

econ´

omicos de naturaleza similar (individuos, hogares, empresas, gobiernos, etc.)

propor-

cionan informaci´

on relativa a las variables

X

x 1 ,... , x

K

(^) )

e

y

en un mismo momento

temporal.

Esto significa que para cada observaci´

on

i

= 1

,... , N

tenemos la siguiente

recta de regresi´

on muestral

y i =

X

i ̂ (^) β

e i ,

siendo

X

i = (

x i 1 , x

i 2 , x

i 3 ,... , x

iK

β

un estimador del par´

ametro

β

de dimensi´

on

K

×

y

e i

el

error muestral

cometido al emplear un estimador en lugar del verdadero valor

Departamento de Econom´poblacional.

ıa, Universidad Rovira i Virgili

17

Tema 1

Econometr´

ıa I

An´

alogamente, si la muestra consiste en

T

observaciones temporales relativas a un ´

unico

individuo (un pa´

ıs, una regi´

on, un sector de actividad, etc.) la recta de regresi´

on muestral

vendr´

ıa dada por

y t

=

X

t ̂ (^) β

e t ,

con

t = 1

,... , T

y

X

t

= (

x t 1 , x

t 2 , x

t 3 ,... , x

tK

La relaci´

on poblaci´

on-muestra en el contexto de series temporales es menos intuitiva

(¿cu´

al ser´

ıa aqu´

ı la poblaci´

on estad´

ıstica de referencia?), pero por lo dem´

as no existe

ninguna diferencia fundamental entre ambas rectas de regresi´

on.

Por convenio y para evitar repeticiones innecesarias, en lo que sigue la notaci´

on m´

as

empleada ser´

a la relativa a datos de secci´

on cruzada.

No obstante, es importante subrayar que en lo esencial todos los resultados que se

obtendr´

an en el contexto de muestras de secci´

on cruzada son igualmente v´

alidos si las

Departamento de Econom´observaciones proceden de series temporales.

ıa, Universidad Rovira i Virgili

18

Tema 1

Econometr´

ıa I

En cualquier caso, lo relevante aqu´

ı es que para cada muestra que extraigamos de la

poblaci´

on podemos calcular una recta de regresi´

on muestral.

En

principio,

estas

rectas

de

regresi´

on

muestral

deber´

ıan

ser

similares

a

la

recta

de regresi´

on poblacional.

Sin embargo,

precisamente debido a que estan basadas en

informaciones

muestrales,

en

general

ser´

an

diferentes

entre

s´ ı

(o

al

menos

no

ser´

an

necesariamente iguales).

El ejemplo del consumo y la renta familiar recogido en la Tabla 1 nos puede ayudar

a ilustrar gr´

aficamente esta idea. Consideremos el mismo contexto definido entonces pero

supongamos ahora que, en lugar de una, hemos extra´

ıdo dos muestras aleatorias de la

poblaci´

on definida en la Tabla 1.

Estas

muestras

est´

an

recogidas

en

la

Tabla

y,

como

puede

apreciarse,

difieren

cr´

ıticamente de la informaci´

on poblacional en que ahora no disponemos de la distribuci´

on

del Consumo para cada valor de la Renta,

sino ´

unicamente de una observaci´

on (que

supondremos extra´

ıda aleatoriamente de los valores del Consumo recogidos en la Tabla 1).

Departamento de Econom´

ıa, Universidad Rovira i Virgili

19

Tema 1

Econometr´

ıa I

Muestra 1

Muestra 2

Consumo

Renta

Consumo

Renta

Tabla 2:

Renta y Consumo familiar muestrales

Departamento de Econom´

ıa, Universidad Rovira i Virgili

20

Tema 1

Econometr´

ıa I

Por su parte, la eficiencia alude a la varianza de un estimador insesgado. En ese caso se

el comportamiento de un estimador con estas propiedades.insesgados” para aludir al estimador insesgado cuya varianza es menor. La Figura 4 ilustrahabla del “mejor estimador insesgado” o del “estimador eficiente entre todos los estimadores

Figura 4: Distribuci´

on muestral y eficiencia de un estimador.

Densidad

�

�

� �

�

� �

�

�

Estimadores de

� : � � , � �

Departamento de Econom´

ıa, Universidad Rovira i Virgili

25

Tema 1

Econometr´

ıa I

No obstante, a menudo resulta imposible determinar matem´

aticamente qu´

e estimador

de entre todos los estimadores insesgados posee la menor varianza. En cambio, resulta m´

as

f´ acil si se restringe a los estimadores lineales, es decir, a estimadores que son una funci´

on

lineal de las observaciones.

Si nos limitamos entonces a la clase de los estimadores lineales e insesgados, aqu´

el

con menor varianza se conoce como el

Mejor Estimador Lineal Insesgado

o BLUE, por sus

correspondientes siglas en ingl´

es (

Best Linear Unbiased Estimator

Un estimador que, bajo determinados supuestos que analizaremos inmediatamente, es

BLUE

es el denominado estimador de

Minimos Cuadrados Ordinarios

(MCO).

L´

ogicamente, eso convierte MCO en uno de los m´

etodos de estimaci´

on m´

as populares

en Econometr´

ıa.

Departamento de Econom´

ıa, Universidad Rovira i Virgili

26

Tema 1

Econometr´

ıa I

El criterio seguido para la construcci´

on del estimador MCO es la minimizaci´

on de la

suma de los errores muestrales al cuadrado.

Matem´

aticamente:

β

M CO

= arg min

N

i ∑

e i ) 2 .

Para resolver este problema de minimizaci´

on, definamos la siguiente funci´

on objetivo:

SR

β )

N

i ∑

e i ) 2

Por la definici´

on de recta de regresi´

on muestral

N

i ∑

y i −

X

i β̂

) 2 .

Departamento de Econom´

ıa, Universidad Rovira i Virgili

27

Tema 1

Econometr´

ıa I

A partir de la anterior expresi´

on, en la que

SR

denota la “Suma de los Residuos” (o

errores muestrales) de la regresi´

on, es f´

acil deducir las condiciones de primer orden:

∂SR

β

)

β̂

N

i ∑

X

i′ ( y i −

X

i β̂ )

N

i ∑

X

i′ y i

N

i ∑

X

i′ X

i ̂ (^) β.

Igualando estas condiciones a cero,

N

i ∑

X

i′ y i

N

i ∑

X

i′ X

i ̂ (^) β

y reordenando el resultado,

N

i ∑

X

i′ X

i β̂

N

i ∑

X

i′ y i ,

obtenemos las denominadas

Ecuaciones Normales de la Regresi´

on

Departamento de Econom´

ıa, Universidad Rovira i Virgili

28

Tema 1

Econometr´

ıa I

Este sistema con

K

par´

ametros desconocidos tiene una soluci´

on ´

unica si la matriz

sim´

etrica

N

i ∑

X

i′ X

i

es invertible. En ese caso diremos que “los par´

ametros del modelo est´

an identificados” o,

simplemente, que “el modelo est´

a identificado” y aludiremos a la anterior expresi´

on como

la “condici´

on de identificaci´

on del modelo”. Si el modelo est´

a identificado entonces:

β̂

N

i ∑

X

i′ X

i )

− 1

N

i ∑

X

i′ y i =

β

M CO

Departamento de Econom´

ıa, Universidad Rovira i Virgili

29

Tema 1

Econometr´

ıa I

Tema 1. Regresi´

on lineal y MCO

Esperanza condicional y modelo de regresi´

on lineal.

Estimaci´

on por M´

ınimos Cuadrados Ordinarios.

Propiedades del estimador MCO.

Inferencia en el Modelo de Regresi´

on Lineal Est´

andar.

Evaluaci´

on del modelo: bondad del ajuste, significacion conjunta y predicci´

on.

Ap´

endice: El estimador de m´

axima verosimilitud.

Departamento de Econom´

ıa, Universidad Rovira i Virgili

30

Tema 1

Econometr´

ıa I

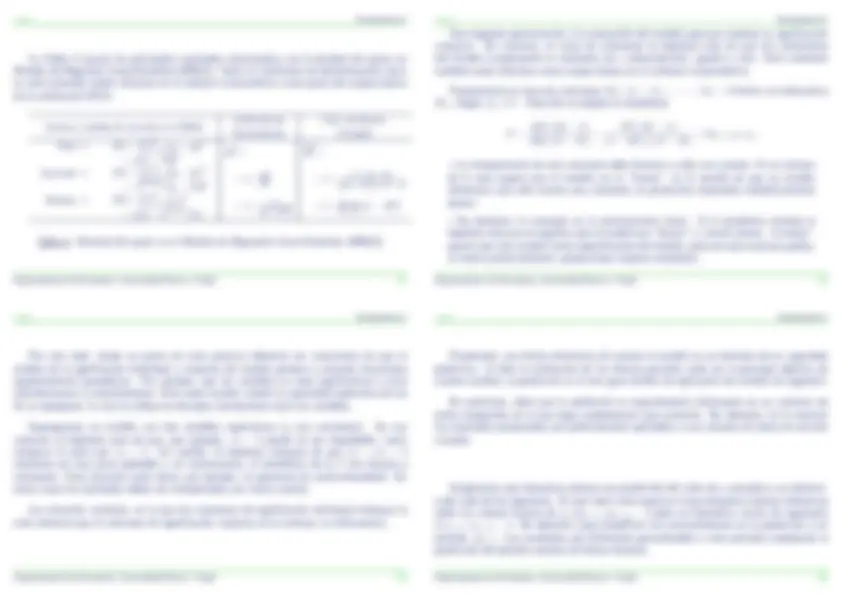

Hipotesis sobre

Supuestos

Expresion matem´

atica

asociada

Violaciones

Temas

- La especificaci´

on.

1.2 Correcta.1.1 Lineal.

y

=

xβ

ε

variables (i)relevantes.– Omision (Inclusion) – No linealidad.

3 2

- Los regresores.

con2.1 Linealmente indep.

N > K

.

2.2 Fijos (ex´

ogenos).

jK

λ j x j (^) �= 0

x

rango completo

E

ε

| X

- Endogeneidad. – Multicolinealidad.

3 3

- Las perturbaciones.

3.4 No autocorrel.3.3 Varianza const.3.2 Esperanza nula.3.1 Indep. regresores.

ε i , x

i indep.

E

ε i ) = 0

V ar

ε i ) =

σ 2

Cov

ε i , ε

j ) = 0

- Autocorrelaci´ – Heteroscedasticidad.

on.

4 4

Tabla 3:

Hip´

otesis y violaciones del Modelo de Regresion Lineal Est´

andar

Departamento de Econom´

ıa, Universidad Rovira i Virgili

31

Tema 1

Econometr´

ıa I

La Tabla 3 resume las hip´

otesis b´

asicas del denominado “Modelo de Regresi´

on Lineal

Est´

andar” o “MRL Cl´

asico”, as´

ı como las principales violaciones de esas hip´

otesis que

analizaremos en este curso. Para facilitar la exposici´

on hemos agrupado estas hip´

otesis en

tres grandes ´

areas: las relativas a la especificaci´

on del modelo, las relativas a los regresores

y las relativas al termino de perturbaci´

on.

- Especificaci´

on.

a)

Lineal.

La variable dependiente (

y ) puede calcularse como una funci´

on lineal de las

K

variables

explicativas (

X

) m´

as un t´

ermino de perturbaci´

on (

ε ).

Los coeficientes (

β ) de esta

funci´

on lineal son constantes y desconocidos. Matem´

aticamente:

y

=

β 1 x 1

β 2 x 2

β 3 x 3

β K

(^) x K + ε = X β +

ε.

Departamento de Econom´

ıa, Universidad Rovira i Virgili

32

Tema 1

Econometr´

ıa I

c)

Varianza poblacional de las perturbaciones constante (

σ 2 ).

Este supuesto tambi´

en se conoce como

homoscedasticidad

d)

La correlaci´

on entre los terminos de perturbaci´

on es cero.

Este supuesto de covarianzas nulas tambi´

en se conoce como

ausencia de autocor-

relaci´

on

Cov

ε i , ε

j ) = 0

i, j

,... , N

i � =

j ).

(Homoscedasticidad + Ausencia de correlaci´

on = “Perturbaciones esf´

ericas”).

El cumplimiento de los supuestos de Gauss-Markov implica que los t´

erminos de per-

turbaci´

on son extracciones no correlacionadas de una distribuci´

on con esperanza cero y

varianza constante. Matem´

aticamente:

E

ε

| X

E

ε ) = 0;

V ar

ε

| X

V ar

ε ) =

σ 2 I N

(^) ,

siendo

I

N

una matriz identidad de dimension

N

Departamento de Econom´

ıa, Universidad Rovira i Virgili

37

Tema 1

Econometr´

ıa I

Bajo los supuestos de Gauss-Markov el estimador MCO es BLUE. Derivemos ahora

las dos propiedades estad´

ısticas fundamentales que le hab´

ıamos atribuido:

insesgadez y

eficiencia.

En notaci´

on matricial, sea

y

=

y 1

y N

X

x 12

x 1 K

x N

(^2)

x N K

x 1 ′

x N′

Obs´

ervese que hemos incluido una constante en el modelo. No obstante, este hecho no

altera la definici´

on del estimador. En concreto, el estimador MCO vendr´

a dado por:

β

M CO

X

′ X

−

1 X

′ y

.

Para simplificar el c´

alculo asumiremos regresores fijos.

Departamento de Econom´

ıa, Universidad Rovira i Virgili

38

Tema 1

Econometr´

ıa I

Insesgadez:

E

β

M CO

β

. Es f´

acil demostrar que

E

β M CO

E

X

′ X

−

1 X

′ y

}

E

X

′ X

−

1 X

′ [ X

β

ε ] }

E

X

′ X

−

1 X

′ X

β

X

′ X

− 1 X^

′ ε }

Dado que

X

′ X

−

1 X

′ X

I

K

,

( X

′ X

− 1 X^

′ X

β

β

}

E

β

X

′ X

−

1 X

′ ε }

E

β } + E { (

X

′ X

− 1 X

′ ε }

= β + E { (

X

′ X

−

1 X

′ ε }

β,

puesto que

E

X

′ X

−

1 X

′ ε }

por el supuesto 3.a,

independencia entre

X

y

ε }

E

X

′ X

− 1 X

′ }

E

ε ) =

por el supuesto 3.b,

E

ε ) = 0

Departamento de Econom´

ıa, Universidad Rovira i Virgili

39

Tema 1

Econometr´

ıa I

Obs´

ervese que para demostrar que MCO es insesgado no hemos utilizado los supuestos

3.c (homoscedasticidad) y 3.d (ausencia de correlaci´

on serial).

En consecuencia, el estimador MCO es insesgado siempre y cuando el t´

ermino de

perturbaci´

on tenga media cero y sea independiente de los regresores,

incluso en presencia

de heteroscedadsticidad y/o autocorrelaci´

on

. De hecho, es suficiente con que se cumpla el

supuesto 2.2 (regresores fijos) para garantizar que el estimador MCO es insesgado.

Eficiencia.

Es posible demostrar que cualquier otro estimador lineal e insesgado tiene

mayor varianza que la del estimador MCO. No obstante, en lugar de demostrar esta propiedad (algo no complicado pero que

apenas aportar´

ıa nada conceptualmente) en este caso nos limitaremos a derivar la expresi´

on

correspondiente a la varianza del estimador MCO (lo cual s´

ı proporciona algunos resultados

de inter´

es):

Departamento de Econom´

ıa, Universidad Rovira i Virgili

40

Tema 1

Econometr´

ıa I

V ar

β M CO

E

β

M CO

β

) (

β M CO

β ) ′ }

Dado que

β M CO

β

X

′ X

− 1 X

′ ε }

E

β

X

′ X

−

1 X

′ ε

−

β ) (

β

X

′ X

− 1

X

′ ε

−

β ) ′ }

E

[

X

′ X

−

1 X

′ ε ] [

X

′ X

−

1 X

′ ε ] ′ }

E

X

′ X

−

1 X

′ εε

′ X

X

′ X

− 1 }

Por el supuesto 3.a, indep. entre

X

y

ε }

X

′ X

) −

1 X

′ E

εε

′ }

X

X

′ X

−

1

Dado que

V ar

ε ) =

E

[

ε

−

E

ε )]

2

=

E

ε ) 2

=

E

ε ′ ε ) =

σ 2 I N

}

X

′ X

) −

1 X

′ σ 2 I N (^) X

X

′ X

− 1 = σ 2 (

X

′ X

−

1 X

′ X

X

′ X

− 1

σ 2 ( X

′ X

− 1 .

Departamento de Econom´

ıa, Universidad Rovira i Virgili

41

Tema 1

Econometr´

ıa I

Tema 1. Regresi´

on lineal y MCO

Esperanza condicional y modelo de regresi´

on lineal.

Estimaci´

on por M´

ınimos Cuadrados Ordinarios.

Propiedades del estimador MCO.

Inferencia en el Modelo de Regresi´

on Lineal Est´

andar.

Evaluaci´

on del modelo: bondad del ajuste, significacion conjunta y predicci´

on.

Ap´

endice: El estimador de m´

axima verosimilitud.

Departamento de Econom´

ıa, Universidad Rovira i Virgili

42

Tema 1

Econometr´

ıa I

Hasta ahora no hemos hecho ningun supuesto sobre la distribuci´

on de probabilidad del

t´ ermino de perturbaci´

on (s´

ı sobre sus momentos, a trav´

es de los “supuestos de Gauss-

Markov”).

Esto significa que

las propiedades del estimador MCO no dependen de la

distribuci´

on de probabilidad de

ε i (aunque s´

ı de sus momentos).

Sin embargo, para poder realizar inferencias estad´

ısticas sobre una muestra (“peque˜

na”)

de

N

observaciones necesitamos establecer algunos supuestos distribucionales. En concreto,

vamos a establecer los siguientes supuestos:

ε i es una extracci´

on independiente de una distribuci´

on Normal con media cero y varianza

σ 2 ,

ε i ∼

N ID

, σ

2 )

;

los regresores son fijos (2.b) e independientes de los errores (3.a).

Departamento de Econom´

ıa, Universidad Rovira i Virgili

43

Tema 1

Econometr´

ıa I

Bajo estos supuestos es f´

acil deducir que el estimador MCO se distribuye Normalmente

con media

β

y matriz de varianzas y covarianzas

σ 2

( X

′ X

−

1 :

β

M CO

N

β, σ

2 ( X

′ X

−

1 }

Este resultado permite contrastar hip´

otesis sobre el valor de

β , pero para ser totalmente

operativo requiere de la estimaci´

on previa de la varianza del t´

ermino de perturbaci´

on.

Dado que

V ar

ε ) =

E

ε ) 2

=

E

εε

′ ) , el principio de analog´

ıa nos llevar´

ıa a sugerir un

equivalente muestral de

E

εε

′ )

como estimador de

σ

2

(esperanza vs.

media; t´

ermino de

perturbaci´

on vs. error muestral), por lo que

̂^ σ 2

=

N

N

i ∑

e i e i =

N

N

i ∑

e i ) 2

ser´

ıa en principio nuestro estimador de la varianza del t´

ermino de perturbaci´

on.

Departamento de Econom´

ıa, Universidad Rovira i Virgili

44