¡Descarga autocorrelacion y más Apuntes en PDF de Econometría solo en Docsity!

RSG

Incumplimiento de las hip ´

otesis b ´

asicas en el modelo lineal uniecuacional m ´

ultiple – 1 / 42

Autocorrelaci ´

on

Rom ´

an Salmer ´

on G ´

omez

Universidad de Granada

Contenidos

Contenidos Naturaleza del problema Causas yconsecuencias de laautocorrelaci ´

on

Procedimientos deDetecci ´

on Estimaci ´

on en los modelos conautocorrelaci ´

on

RSG

Incumplimiento de las hip ´

otesis b ´

asicas en el modelo lineal uniecuacional m ´

ultiple – 2 / 42

Naturaleza del problemaCausas y consecuencias de la autocorrelaci ´

on

Procedimientos de Detecci ´

on

Estimaci ´

on en los modelos con autocorrelaci ´

on

Autocorrelaci ´

on

Contenidos Naturaleza del problema^ Autocorrelaci ´

on

Causas yconsecuencias de laautocorrelaci ´

on

Procedimientos deDetecci ´

on Estimaci ´

on en los modelos conautocorrelaci ´

on

RSG

Incumplimiento de las hip ´

otesis b ´

asicas en el modelo lineal uniecuacional m ´

ultiple – 4 / 42

En el modelo lineal general,

y^

=^

Xβ

u, se supone que la perturbaci ´

on aleatoria

es tal que

E

[u] = 0

n×

y 1

V ar

(u

E

[u^

·^ u

t] =

In

×n

, lo cual implica que:

�^

E[

u] = 0t

,^ ∀

t^ ∈ {

1 ,... , n

�^

E[

2 u t^

] =

V ar

(u

) =t

,^ ∀

t^ ∈ {

1 ,... , n

}^ (varianza constante = homo-

cedasticidad).

�^

E[

ui^

·^ u

] =j

Cov

(u

, ui

) = 0j

,^ ∀

i^6 =

j^

1 ,... , n

}^ (incorrelaci ´

on).

Cuando se incumple el supuesto de incorrelaci ´

on, es decir, la covarianza de la

perturbaci ´

on aleatoria es no nula para dos instantes de tiempo distintos,

E

[ui

uj^

]^6 = 0

,^ ∀

i^6 =

j^

o, equivalentemente,

E

[ut

·^ u

t−k

]^6 = 0

,^ ∀

k >

0 , se dice que

hay autocorrelaci ´

on.

En tal caso, los elementos de fuera de la diagonal principal de la matriz de

varainzas-covarianzas no son todos nulos (hay al menos un elemento no nulo).

Este problema aparece especialmente cuando se disponen de datos de se-

ries temporales, es decir, cuando se disponen de observaciones que miden unavariable de una entidad (individuos, familias, empresas, etc.) a lo largo del tiempo.

Ejemplo

Contenidos Naturaleza del problema^ Autocorrelaci ´

on

Causas yconsecuencias de laautocorrelaci ´

on

Procedimientos deDetecci ´

on Estimaci ´

on en los modelos conautocorrelaci ´

on

RSG

Incumplimiento de las hip ´

otesis b ´

asicas en el modelo lineal uniecuacional m ´

ultiple – 5 / 42

As´

ı, por ejemplo, al estudiar la productividad de una empresa, la aparici ´

on de

una nueva m ´

aquina en un momento determinado, adem ´

as de producir un efecto

en dicho instante de tiempo, lo producir ´

a tambi ´

en en sucesivos.

No es factible

pensar que dicho efecto vaya a desaparecer en instantes de tiempo sucesivos.Esto implicar ´

a que las perturbaciones en ambos momentos est ´

an correlacionados

entre s´

Uriel, E. y otros (1990). Econometr´

ıa. El modelo lineal.

Similar interpretaci ´

on merece el fichaje de un jugador estrella por un equipo

de f ´

utbol.

El incremento (deseable) en ventas de camisetas con el dorsal que

llevar ´

a el nuevo jugador, adem ´

as de afectar al momento del anuncio de su fichaje,

se presupone que influir ´

a tambi ´

en en la venta en el futuro.

... este es m´

ıo

Causas y consecuencias de la

autocorrelaci ´

on

Contenidos Naturaleza del problema Causas yconsecuencias de laautocorrelaci ´

on Ejemplo Procedimientos deDetecci ´

on Estimaci ´

on en los modelos conautocorrelaci ´

on

RSG

Incumplimiento de las hip ´

otesis b ´

asicas en el modelo lineal uniecuacional m ´

ultiple – 7 / 42

Causas y consecuencias de la autocorrelaci ´

on

Contenidos Naturaleza del problema Causas yconsecuencias de laautocorrelaci ´

on Ejemplo Procedimientos deDetecci ´

on Estimaci ´

on en los modelos conautocorrelaci ´

on

RSG

Incumplimiento de las hip ´

otesis b ´

asicas en el modelo lineal uniecuacional m ´

ultiple – 8 / 42

Las principales causas que provocan autocorrelaci ´

on en un modelo lineal son:

�^

Existencia de variables end ´

ogenas retardadas.

�^

Omisi ´

on de variables relevantes: la perturbaci ´

on aleatoria contendr ´

a a la

variable excluida ocasionando un patr ´

on de correlaci ´

on.

�^

Si se especifica una relaci ´

on funcional err ´

onea (por ejemplo, una relaci ´

on

lineal cuando no lo es), el t ´

ermino de perturbaci ´

on captar ´

a tal efecto provo-

cando autocorrelaci ´

on en el modelo.

�^

Las t ´

ecnicas de manipulaci ´

on de datos (interpolaci ´

on, promedios, etc.)

pueden introducir un patr ´

on sistem ´

atico en el modelo que conduzca a la

autocorrelaci ´

on.

�^

Naturaleza del fen ´

omeno: con datos correspondientes a series de tiempo

(se observa una variable a lo largo del tiempo) es probable que observacio-nes sucesivas sean dependientes entre s´

ı provocando autocorrelaci ´

on.

La presencia de autocorrelaci ´

on en un modelo lineal provoca, al igual que en el

caso de la heteroscedasticidad, que los estimadores obtenidos no sean ´

optimos

(aunque si sean lineales e insesgados).

Procedimientos de Detecci ´

on

Contenidos Naturaleza del problema Causas yconsecuencias de laautocorrelaci ´

on

Procedimientos deDetecci ´

on M ´etodos gr ´

aficos M ´etodos anal´

ıticos

Estimaci ´

on en los modelos conautocorrelaci ´

on

RSG

Incumplimiento de las hip ´

otesis b ´

asicas en el modelo lineal uniecuacional m ´

ultiple – 10 / 42

Procedimientos de Detecci ´

on

Contenidos Naturaleza del problema Causas yconsecuencias de laautocorrelaci ´

on

Procedimientos deDetecci ´

on M ´etodos gr ´

aficos M ´etodos anal´

ıticos

Estimaci ´

on en los modelos conautocorrelaci ´

on

RSG

Incumplimiento de las hip ´

otesis b ´

asicas en el modelo lineal uniecuacional m ´

ultiple – 11 / 42

Para detectar la autocorrelaci ´

on en un modelo lineal m ´

ultiple disponemos de dis-

tintos procedimientos.

En primer lugar usaremos m ´

etodos gr ´

aficos a partir de los cuales intentare-

mos intuir cu ´

ales son las variables que provocan la existencia de autocorrelaci ´

on

en el modelo. Ya que las perturbaciones aleatorias no son observables, usaremoslos residuos de la estimaci ´

on por MCO (al igual que para detectar la heterosce-

dasticidad). Concretamente, analizaremos el gr ´

afico temporal de los residuos y el

gr ´afico de dispersi ´

on de los mismos frente a alg ´

un retardo suyo.

Puesto que tomar una decisi ´

on a partir de un procedimiento gr ´

afico no es

muy adecuado ya que son f ´

acilmente manipulables y ser´

ıa totalmente subjetiva,

recurriremos a m ´

etodos anal´

ıticos para determinar la presencia de heteroscedas-

ticidad en el modelo. De todos los m ´

etodos anal´

ıticos disponibles, el m ´

as utilizado,

y que estudiaremos, es el de Durbin-Watson. Adem ´

as, como este m ´

etodo no es

adecuado cuando existen variables retardadas como explicativas (ya que enton-ces tiende a indicar ausencia de autocorrelaci ´

on), se estudia entonces el contraste

h^ de Durbin. Tambi ´

en usaremos el contraste de Ljung-Box.

Ejemplo

Contenidos Naturaleza del problema Causas yconsecuencias de laautocorrelaci ´

on

Procedimientos deDetecci ´

on M ´etodos gr ´

aficos M ´etodos anal´

ıticos

Estimaci ´

on en los modelos conautocorrelaci ´

on

RSG

Incumplimiento de las hip ´

otesis b ´

asicas en el modelo lineal uniecuacional m ´

ultiple – 13 / 42

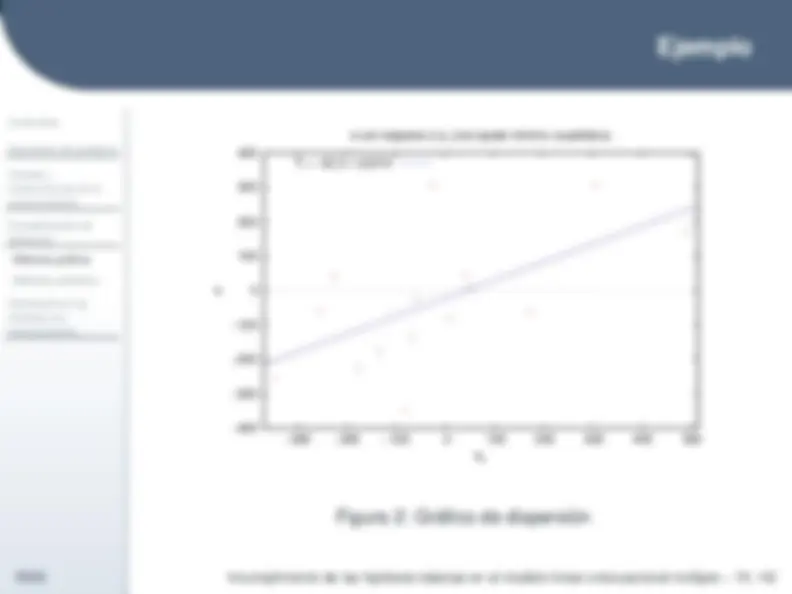

Consideremos los datos de la tabla 1para ajustar un modelo que analice elconsumo de energ´

ıa el ´

ectrica (en mi-

les de TEP) a partir del PIB a preciosconstantes (millones de euros).Dada la naturaleza del problema (serietemporal), tal y como se ha indicado,sospechamos la posible presencia deautocorrelaci ´

on en el modelo.

Por tal

motivo, en primer lugar usaremos losm ´etodos gr ´

aficos para intentar detec-

tarla. Usaremos con tal objetivo los re-siduos de la estimaci ´

on por MCO del

modelo:̂ Ct

′^0426873

·P IB

,t

2 R

′^992408

Tabla 1: Datos observados A ˜no

Consumo

PIB

Ejemplo

Contenidos Naturaleza del problema Causas yconsecuencias de laautocorrelaci ´

on

Procedimientos deDetecci ´

on M ´etodos gr ´

aficos M ´etodos anal´

ıticos

Estimaci ´

on en los modelos conautocorrelaci ´

on

RSG

Incumplimiento de las hip ´

otesis b ´

asicas en el modelo lineal uniecuacional m ´

ultiple – 14 / 42

e

Tiempo

Figura 1: Gr ´

afico temporal de los residuos

Ejemplo

Contenidos Naturaleza del problema Causas yconsecuencias de laautocorrelaci ´

on

Procedimientos deDetecci ´

on M ´etodos gr ´

aficos M ´etodos anal´

ıticos

Estimaci ´

on en los modelos conautocorrelaci ´

on

RSG

Incumplimiento de las hip ´

otesis b ´

asicas en el modelo lineal uniecuacional m ´

ultiple – 16 / 42

En el gr ´

afico de la figura 1 observamos rachas de residuos por encima y por

debajo de la media (cero), mientras que en el de la figura 2 observamos unatendencia claramente creciente. Por tanto, podemos pensar que hay presencia deautocorrelaci ´

on positiva en el modelo.

Para confirmar este hecho recurriremos a los procedimientos anal´

ıticos del

contraste de Durbin-Watson y de Ljung-Box.

Contraste de Durbin-Watson

Contenidos Naturaleza del problema Causas yconsecuencias de laautocorrelaci ´

on

Procedimientos deDetecci ´

on M ´etodos gr ´

aficos M ´etodos anal´

ıticos

Estimaci ´

on en los modelos conautocorrelaci ´

on

RSG

Incumplimiento de las hip ´

otesis b ´

asicas en el modelo lineal uniecuacional m ´

ultiple – 17 / 42

Supongamos que la autocorrelaci ´

on de la perturbaci ´

on aleatoria viene definida

por un proceso autorregresivo de primer orden, esto es:

ut^

=^

ρu

t−

vt

,^

vt^

∼^

N^ (

∀t.

Luego para contrastar si realmente hay autocorrelaci ´

on en el modelo hay que

plantear los siguientes contrastes de hip ´

otesis:

H^0

:^ ρ

(incorrelaci ´

on)

H^1

:^ ρ >

(correlaci ´

on positiva)

H^0

:^ ρ

(incorrelaci ´

on)

H^1

:^ ρ <

(correlaci ´

on negativa)

Para tomar una decisi ´

on en los contrastes anteriores utilizaremos el es-

tad´

ıstico de Durbin-Watson, que se define como:

d^ =

n∑ t=

(et

et

−^1

n∑ t=

2 e t

,^

donde

e^

denota a los residuos del modelo estimado por MCO.

Interpretaci ´

on estad´

ıstico de Durbin-Watson

Contenidos Naturaleza del problema Causas yconsecuencias de laautocorrelaci ´

on

Procedimientos deDetecci ´

on M ´etodos gr ´

aficos M ´etodos anal´

ıticos

Estimaci ´

on en los modelos conautocorrelaci ´

on

RSG

Incumplimiento de las hip ´

otesis b ´

asicas en el modelo lineal uniecuacional m ´

ultiple – 19 / 42

Teniendo en cuenta que

ρ^ es el coeficiente de correlaci ´

on de los residuos, se tiene

que:

�^

habr ´

a correlaci ´

on negativa en los residuos cuando

ρ^

est ´

e pr ´

oximo a -1, lo

cual se traduce en que

d^

sea pr ´

oximo a 4.

�^

habr ´

a incorrelaci ´

on en los residuos cuando

ρ^

est ´

e pr ´

oximo a 0, lo cual se

traduce en que

d^

sea pr ´

oximo a 2.

�^

habr ´

a correlaci ´

on positiva en los residuos cuando

ρ^

est ´

e pr ´

oximo a 1, lo

cual se traduce en que

d^

sea pr ´

oximo a 0.

Pero, ¿c ´

omo de pr ´

oximo a los valores 0, 2 y 4 se ha de estar?

Durbin y

Watson encontraron unas cotas,

dL

y^

dU

, tales que:

�^

si^ d < d

, entonces habr ´L

a autocorrelaci ´

on positiva.

�^

si^ d

U^

< d <

−^

dU

, entonces hay incorrelaci ´

on.

�^

si^ d >

−^

dL

, entonces hay autocorrelaci ´

on negativa.

�^

en cualquier otro caso el contraste no es concluyente.

Cotas del estad´

ıstico de Durbin-Watson

Contenidos Naturaleza del problema Causas yconsecuencias de laautocorrelaci ´

on

Procedimientos deDetecci ´

on M ´etodos gr ´

aficos M ´etodos anal´

ıticos

Estimaci ´

on en los modelos conautocorrelaci ´

on

RSG

Incumplimiento de las hip ´

otesis b ´

asicas en el modelo lineal uniecuacional m ´

ultiple – 20 / 42

Representando gr ´

aficamente la informaci ´

on anterior se obtiene:

Figura 3: Cotas del estad´

ıstico de Durbin-Watson