¡Descarga Avance de proyecto contabilidad y más Guías, Proyectos, Investigaciones en PDF de Contabilidad solo en Docsity!

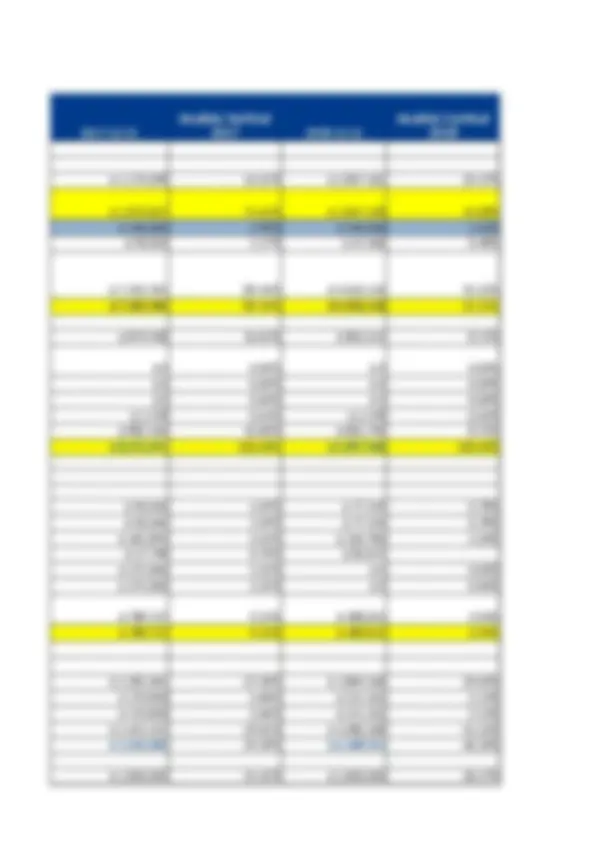

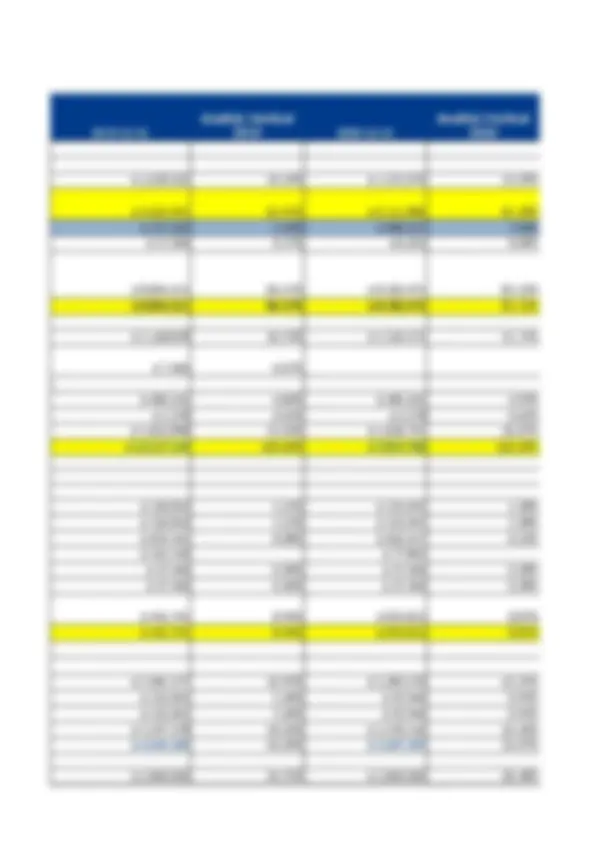

Reporte de Estado de Situación Financiera (ESF)

NIT 892002985

Cuentas Activos Activos corrientes Efectivo y equivalentes al efectivo

Inventarios corrientes Activos por impuestos corrientes, corriente

Activos corrientes totales Activos no corrientes Propiedades, planta y equipo

Propiedades de inversión al costo menos depreciación acumulada y deterioro Activos intangibles distintos de la plusvalía Cuentas comerciales por cobrar y otras cuentas por cobrar no corrientes Activos por impuestos diferidos Total de activos no corrientes Total Activos Patrimonio y pasivos Pasivos corrientes Provisiones corrientes Provisiones corrientes por beneficios a los empleados Total provisiones corrientes Cuentas por pagar comerciales y otras cuentas por pagar Pasivos por impuestos corrientes, corriente Otros pasivos financieros corrientes Préstamos corrientes

Pasivos corrientes totales Pasivos no corrientes

Provisiones no corrientes Cuentas comerciales por pagar y otras cuentas por pagar no corrientes Otros pasivos financieros no corrientes Parte no corriente de préstamos no corrientes Total de pasivos no corrientes Total pasivos Patrimonio Capital emitido

Cuentas comerciales por cobrar y otras cuentas por cobrar corrientes (Deudores)

Total activos corrientes distintos de los activos no corrientes o grupo de activos para su disposición clasificados como mantenidos para la venta o como mantenidos para distribuir a los propietarios

Total pasivos corrientes distintos de los pasivos incluidos en grupos de activos para su disposición clasificados como mantenidos para la venta

Otras participaciones en el patrimonio Otras reservas Ganancias acumuladas Patrimonio Total

Total de patrimonio y pasivos

Analisis Vertical

Analisis Vertical

Analisis horizontal 2020-2019 Analisis horizontal 2019- Absoluta $ Relativa % Absoluta $ Relativa %

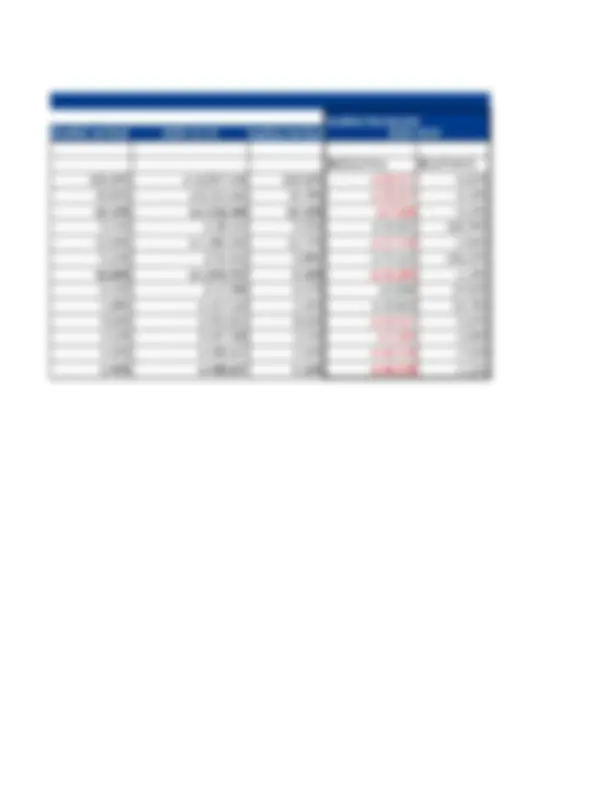

Informe Integral

Resultado del periodo

Analisis vertical 2020-12-31 Analisis Vertical

ABSOLUTA $ RELATIVA %

Analisis Horizontal 2020-

ABSOLUTA $ RELATIVA % ABSOLUTA $ RELATIVA %

Analisis Horizontal 2019-

Analisis Horizontal 2018-

Variación

activos fijos

Diferencia saldo activos fijos en cada año

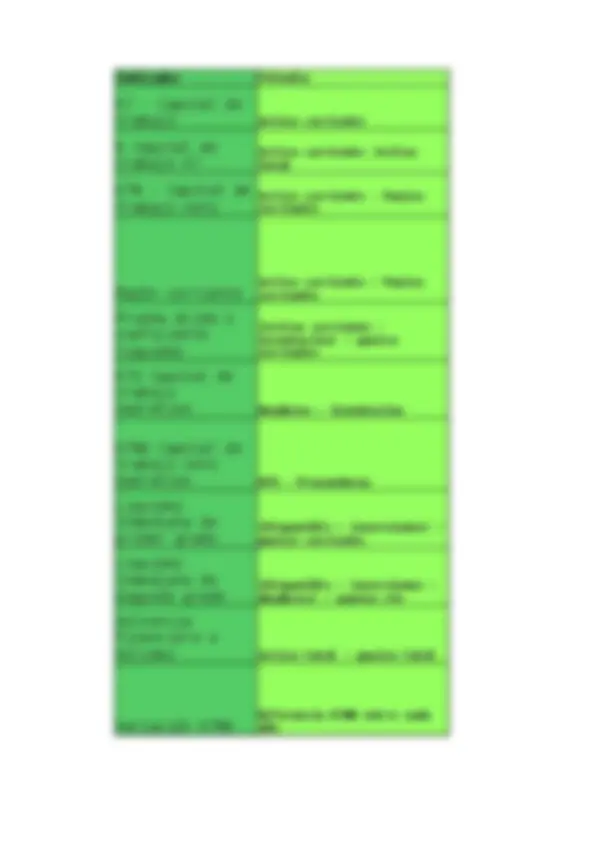

Interpretación 2017 2018 2019

Recursos a corto plazo para cubrir deudas a corto plazo y la operación.Porcentaje del activo

corriente sobre el activo total de la empresa.Recursos a corto

plazo para cubrir deudas a corto plazo y la operaciòn. empresa para responder por sus obligaciones a corto plazo, por cada peso de deuda cuanto tiene la empresa de respaldo. Capacidad para

atender deudas de corto plazo sin tener que recurrir a la venta de inventarios. Recursos operativos

de corto plazo comprometidos en la operaciòn de cartera e inventarios. Valor de los recursos operativos de corto plazo que no son financiados por los proveedores (recursos propios). Determina los

recursos actuales disponibles para hacer frente a deudas inmediatas. recursos actuales

disponibles y la cartera para hacer frente a deudas inmediatas. la empresa a

corto/largo plazo para demostrar su consistencia financiera. Establece cuanto aumentó o disminuyó el capital de trabajo neto operativo. Debe ser analizado con las ventas.

- NIT

- Ingresos de actividades ordinarias $ 6,728, Ganancia (pérdida)

- Costo de ventas $ 5,302,

- Ganancia bruta $ 1,425,

- Otros ingresos $ 268,

- Gastos de administración $ 995,

- Otros gastos $ 411,

- Ganancia (pérdida) por actividades de operación $ 286,

- Ingresos financieros $

- Costos financieros $

- Ganancia (pérdida), antes de impuestos $ 286,

- Ingreso (gasto) por impuestos $ 229,

- Ganancia (pérdida) procedente de operaciones continuadas $ 57,

- Ganancia (pérdida) $ 57,

- Analisis Vertical 2018-12-31 Analisis Vertical 2019-12-

- 100.00% $ 5,730,735 100.00% $ 10,903,

- 78.81% $ 4,048,260 70.64% $ 8,379,

- 21.19% $ 1,682,475 29.36% $ 2,523,

- 3.99% $ 28,493 0.50% $ 12,

- 14.80% $ 1,063,340 18.56% $ 1,422,

- 6.11% $ 117,902 2.06% $ 24,

- 4.26% $ 529,726 9.24% $ 1,089,

- 0.00% $ 0 0.00% $ 13,

- 0.00% $ 0 0.00% $ 117,

- 4.26% $ 529,726 9.24% $ 985,

- 3.41% $ 233,772 4.08% $ 340,

- 0.86% $ 295,954 5.16% $ 644,

- 0.86% $ 295,954 5.16% $ 644,

- $ 8,182,

- $ 7,312, 83% - 9.

- $ 6,802,

- $ 6,182, - 1. - 8. - 0.