¡Descarga Valoración de Activos Financieros: Linea del Mercado de Valores (SML) y CAPM - Prof. 70 y más Apuntes en PDF de Administración de Empresas solo en Docsity!

Tema 5: CAPM

- Introducción

- SML

Sandra Escamilla Solano

INTRODUCCIÓN

- (^) Una de las conclusiones más importantes que se derivan de la teoría del equilibrio en el mercado de capitales es la que se refiere a la forma en que los activos financieros individuales habrán de ser valorados cuando el mercado se halla en equilibrio.

- (^) En un mercado en equilibrio, en el que todos los inversores son diversificadores eficientes en el sentido de Markowitz, el riesgo a tener en cuenta a la hora de valorar un activo financiero ya no es el riesgo total sino el riesgo sistemático o no diversificable, así el riesgo propio específico habrá desaparecido a causa de la diversificación ( carteras eficientes)

Sandra Escamilla Solano

INTRODUCCIÓN

- (^) Un mercado en equilibrio debe pagar por tanto sólo el riesgo sistemático o no diversificable, medido por el coeficiente de volatilidad esperado del correspondiente activo.

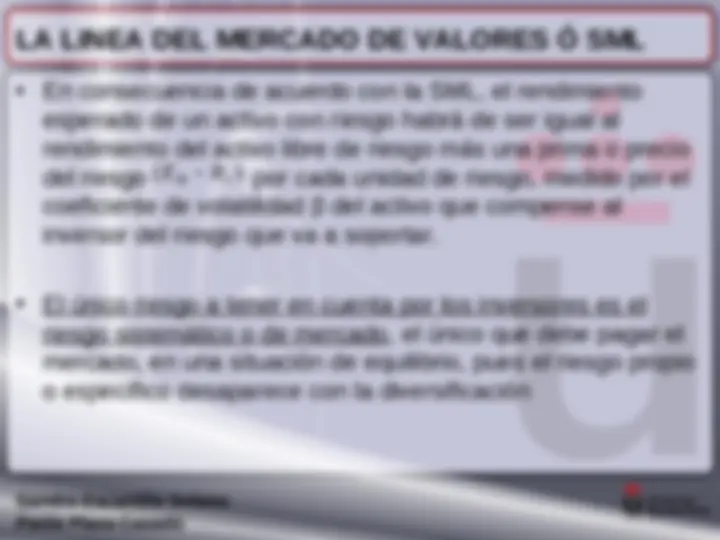

- (^) En consecuencia el rendimiento esperado de un activo con riesgo habrá de ser igual al rendimiento del activo libre de riesgo más una prima que le compense al inversor el riesgo que va a soportar. esta es la base del CAPM cuya relación fundamental es la línea del mercado de valores o SML.

Sandra Escamilla Solano

- (^) Ya vimos la teoría del equilibrio en el mercado de capitales y a partir de sus supuestos dedujimos la ecuación de la línea del mercado de capitales o CML:

- (^) la CML es la nueva frontera eficiente al admitir la posibilidad de préstamo o endeudamiento y por lo tanto sobre la CML se sitúan sólo las carteras eficientes, es decir, de riesgo mínimo para su nivel de rentabilidad. Dichas carteras eficientes sólo tienen riesgo sistemático pues su riesgo propio habrá desaparecido con la diversificación p f p f R

E R R

E R

Sandra Escamilla Solano

- (^) Esta ecuación CML se refiere sólo a las carteras eficientes y o dice nada acerca de cómo valorar carteras ineficientes o activos individuales que por tener riesgo propio o específico, no se situarán sobre la CML, sino por debajo ya que para un rendimiento dado su riesgo es mayor.

- (^) Vamos a obtener la ecuación que nos proporcione el rendimiento, en situación de equilibrio, para cualquier activo individual o cartera.

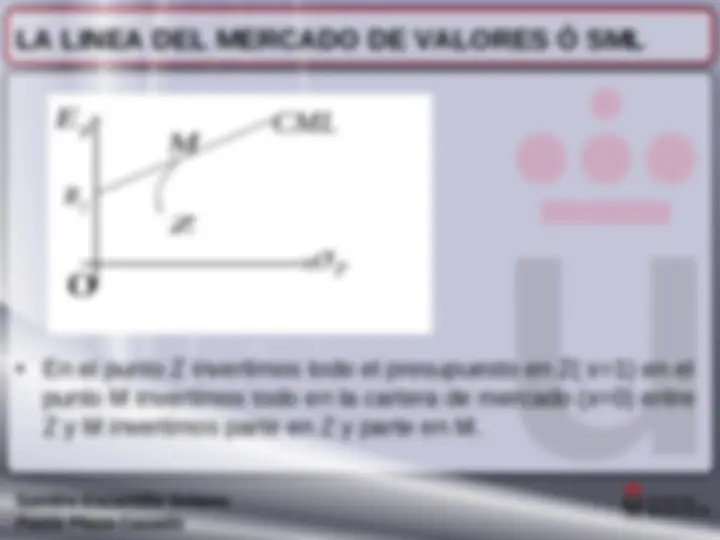

- (^) Vamos a formar una cartera p cualquiera, combinando la cartera de mercado M con un título cualquiera Z.

- (^) La cartera p así formada ya no es eficiente pues el título Z tiene riesgo y por tanto no estará sobre la CML

Sandra Escamilla Solano

- (^) Planteamos para esta cartera p, el modelo de Sharpe Lintner:

- (^) (x parte del presupuesto de inversión, invertido en el título Z)

- Entonces la esperanza y la varianza de Rp serán : p z m

R xR ( 1 x ) R

p z M

E xE ( 1 x ) E

P Z M ZM P Z M ZM X X X X

X X X X

2 2 2 2 2 2 2 2 2

Sandra Escamilla Solano

- (^) La cartera de mercado M al ser eficiente, ah de estar en la CML, mientras que la Z al ser un título y tener riesgo propio, no es eficiente y no está en la CML.

- (^) Las distintas combinaciones entre Z y M se sitúan en la curva ZM

- (^) Dicha curva se obtiene de las ecuaciones anteriormente planteadas y ha de ser tangente en M a la recta CML, pues M por ser eficiente es el único punto de corte entre la CML y la curva ZM.

Sandra Escamilla Solano

- (^) la pendiente de la recta tangente a la curva ZM en un punto cualquiera de dicha curva sería:

- (^) En particular en el punto M: x=0 y αp=αm y quedaría: p z m zm zm m z m

x

E E

2 2 2

2 ( ) zm m m z m E E

Sandra Escamilla Solano

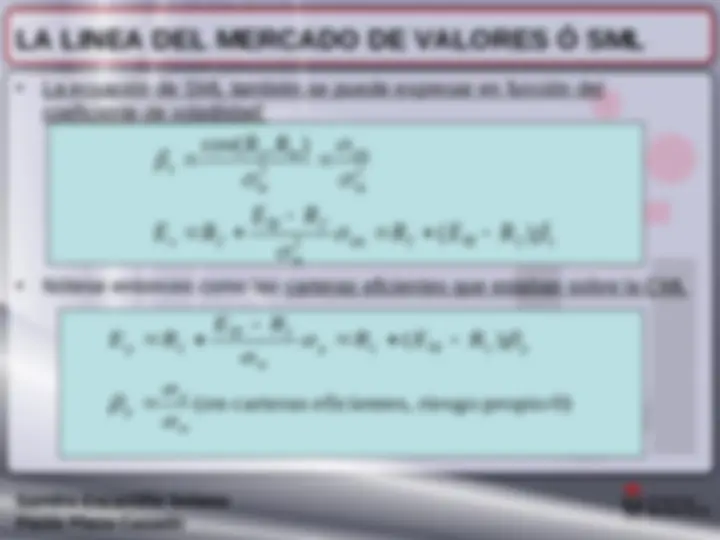

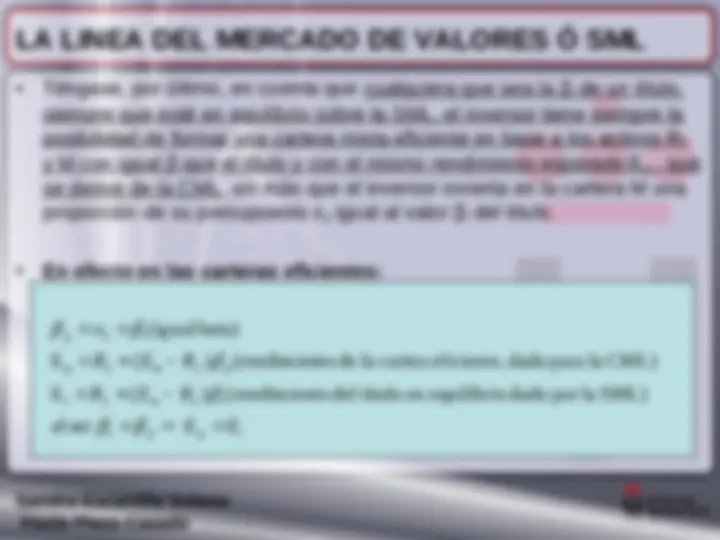

- (^) La ecuación de SML también se puede expresar en función del coeficiente de volatilidad:

- (^) Nótese entonces como las carteras eficientes que estaban sobre la CML zm f M f z m M f z f m zm m z m z R E R

E R

E R

R R

cov( , ) 2 2 2

(encarteraseficientes,riesgopropio 0) ( ) m p p p f M f p m M f p f R E R E R E R

Sandra Escamilla Solano

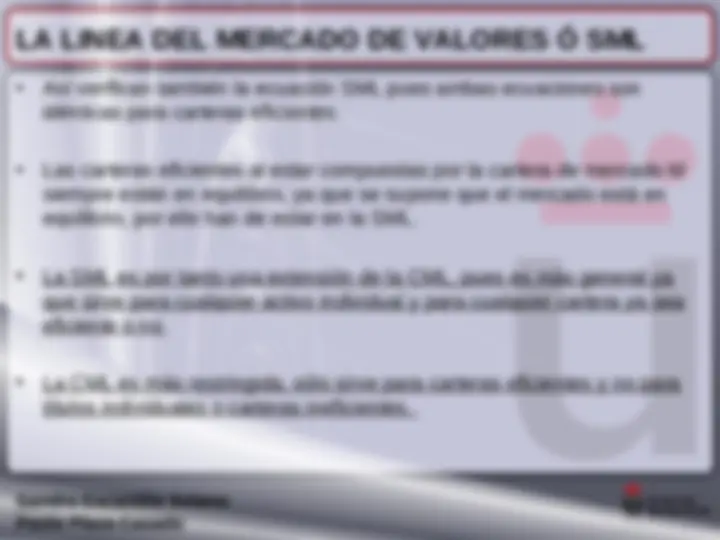

- (^) Así verifican también la ecuación SML pues ambas ecuaciones son idénticas para carteras eficientes.

- (^) Las carteras eficientes al estar compuestas por la cartera de mercado M siempre están en equilibrio, ya que se supone que el mercado está en equilibrio, por ello han de estar en la SML.

- (^) La SML es por tanto una extensión de la CML, pues es más general ya que sirve para cualquier activo individual y para cualquier cartera ya sea eficiente o no

- (^) La CML es más restringida, sólo sirve para carteras eficientes y no para títulos individuales o carteras ineficientes.

Sandra Escamilla Solano

- (^) De acuerdo también con la SML, cuanto más elevado sea el riesgo sistemático de un activo mayor rentabilidad exigirán los inversores de dicho título para decidirse a comprarlo o mantenerlo en la cartera.

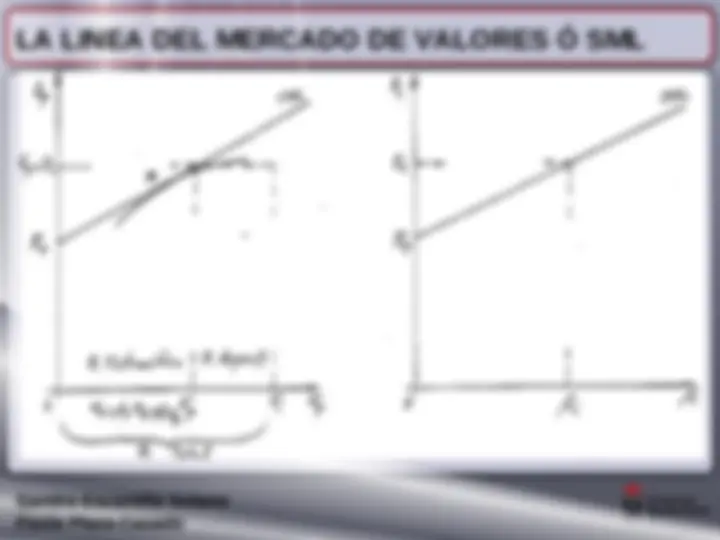

- (^) Representando gráficamente la SML:

Sandra Escamilla Solano

- En una situación de equilibrio, los activos financieros A 1 y A 2 deben situarse sobre la recta SML.

- El activo A 1 tiene para su nivel de riesgo sistemático o β un rendimiento superior al que le corresponde según la SML, es por tanto un título infravalorado, por lo cual aumentará la demanda de dicho título y por tanto su precio subirá, lo cual se traducirá en una disminución de su rendimiento esperado ( rendimiento = beneficio/precio) hasta alcanzar la SML.

- El activo Az,, por el contrario, da un rendimiento inferior al normal según la SML, es por tanto un título sobrevalorado; la demanda de dicho título caerá y por tato su precio bajará, lo cual hará aumentar su rendimiento esperado, hasta alcanzar la SML.

Sandra Escamilla Solano

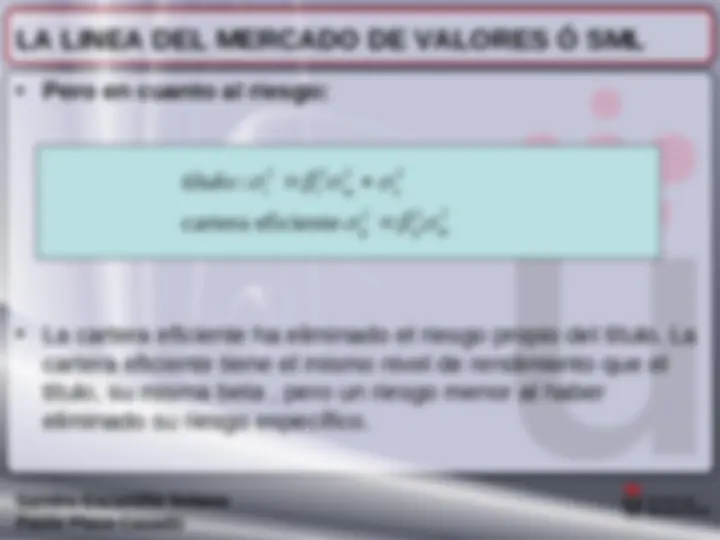

- (^) Pero en cuanto al riesgo:

- (^) La cartera eficiente ha eliminado el riesgo propio del título. La cartera eficiente tiene el mismo nivel de rendimiento que el título, su misma beta , pero un riesgo menor al haber eliminado su riesgo específico. 2 2 2 p 2 2 2 2

cartera eficiente

p m i i m e

título

Sandra Escamilla Solano